T. Rowe Price

Hola Compañeros,

Hoy nos vamos hasta Baltimore para analizar a petición de uno de vosotros una empresa de gestión de capitales llamada T. Rowe Price (TROW)

T Rowe Price es una firma de inversiones independiente con sede en Baltimore (Maryland, USA). Fue creada en 1937 por Thomas Rowe Price Jr, pero no tomaría forma de holding hasta el año 2000. Se diferenció por cobrar una tarifa a sus clientes dependiente de la valoración de los activos bajo gestión en lugar de una comisión fija como era habitual en la época (si los clientes aumentaban su patrimonio él ganaba más dinero, si perdían él ganaba menos). Creó el primer fondo de inversión en el año 1950 y un año después empezó a trabajar con el primer cliente institucional. Continuó expandiéndose en tamaño y productos hasta convertirse en holding como hemos dicho, en el año 2000 y alcanzar la forma actual.

El negocio de esta empresa está mucho más localizado en USA que el de otras de la competencia a pesar de tener presencia mundial. Al final son gestores que cobran una comisión por gestionar un patrimonio a las personas. Hace ya un tiempo vimos a BlackRock, competencia de éstos. Creo que la diferencia es el cliente. Mientras BlackRock ofrece todo tipo de fondo que imaginemos en cualquier lugar del mundo, éstos se centran en mi opinión un poco más en el perfil del cliente y desde la carta nos lo dejan muy claro, el cliente para esta empresa es importante, cosa usualmente rara en las gestoras de capitales, nos cuenten lo que nos cuenten. Mirando los números he visto que no lo hacen mal, y tienen todo tipo de fondos para ofrecer a los clientes montando una especie de puzle con las posibilidades que tienen algo bastante personalizado. La verdad es que la impresión que me he llevado de ellos es muy buena.

Su negocio tiene futuro, esto es innegable. Mientras la clase media mundial y los nuevos ricos sigan apareciendo por el mundo, esta empresa tendrá clientes a los que invertir su dinero a cambio de una comisión. Muchos nos hablan de que el mundo se acaba, de las desigualdades y demás historias, pero la realidad del mundo es que en general va a mejor. Me causa un poco de duda su ritmo de crecimiento, que creo que será un poco por encima del de la bolsa, pero no demasiado, puede que peor que el del pasado. Mientras analizaba BlackRock vi una empresa que se había metido hasta en la última forma de invertir que hubiera en el mundo. Aquí sin embargo veo un punto mayor en la calidad y el trato al cliente, pero ya os adelanto que no tengo experiencia con ninguno de los dos y dudo bastante que la vaya a tener. Contacté con BlackRock por un tema de ETFs y la verdad es que quedé satisfecho con el trato de la persona que me contestó, pero no con la claridad de sus productos que dejan varias cosas al azar, como en ese punto el pago de dividendos. En el caso de DB, he de decir que la claridad fue mejor. Esta gestora tiene toda la pinta de tener una claridad excelente y una información y trato al cliente excelente.

Podría hablar hojas y hojas sobre el negocio, pero creo que sería repetir lo de BlackRock de forma que el que esté interesado lo puede leer allí. Para realizar este análisis me he basado en los informes publicados por la empresa en su web, creo que lo más importante es lo siguiente:

- Año un poco flojo, pero nos lo explican y ya nos avisan de que éste puede traer incertidumbre, la verdad que muy satisfecho de sus explicaciones que extrañamente son claras y entendibles.

- Llevan unos años muy buenos, han empezado a recomprar acciones, pero no muchas, justo las que emiten, de forma que no podemos considerar recompras como pago de dividendo sin pasar por el fisco.

- Han pagado un dividendo extraordinario de 2$, creo que no entraban los billetes en la caja que tienen y han decidido hacer sitio, nunca es una mala excusa para pagar un dividendo extraordinario, mucho mejor que haber aumentado injustificadamente el ordinario.

- Me gusta el tono de sus cartas y sus explicaciones.

- Están incorporando emergentes y ciertos productos novedosos dentro de su catálogo, lo cual me parece bien ya que espero que se haga con la misma calidad y disciplina que veo en el resto de la empresa.

Hoy no tenemos mucho de lo que hablar, aquí tocan todos los puntos que se pueden tocar, desde ahorros para los estudios de los hijos, jubilación, fondos normales, vamos todo lo que una persona puede esperar de un profesional de la inversión. Por capitalización la empresa estaría en $20 billones que es un tamaño estupendo para el gremio del que estamos hablando. La empresa gestiona en la actualidad $763 billones que es una cantidad enorme de dinero.

Si miramos la relación entre corrientes estamos en algo menos de 10, y sí, el dato es corr

ecto, dado la cantidad ingente de dinero que tienen en la caja para un negocio como éste. Vamos, aquí no tenemos grandes problemas de pagos en la cabeza, esta es una empresa gestionada con prudencia extrema. Los fondos propios representan el 93% de los activos, cosa que es una barbaridad, pero es lo que tenemos. El fondo de comercio representa un 13% de los activos, me imagino que será alguna compra que han hecho y todavía no ha llegado a depreciar por completo, pero que no me preocupa en absoluto ya que hay activos más que suficientes que me hacen olvidar este punto. Estamos ante un balance demasiado bueno diría yo.

Los márgenes de la empresa son un ROE del 26% y un margen neto del 29% que son márgenes estupendos. No puedo decir nada porque estos datos hablan por sí solos, estos señores tienen un negocio genial. Pagan los impuestos que deben, de forma que no hay nada raro y oculto aquí.

No existe deuda, solo unas cuentas por pagar y hay dinero en la caja para pagarlas mañana todas juntas. Estos señores tienen cuentas en el cajón por la misma razón que yo; a mí me gusta ser el primero en cobrar y el último en pagar, siempre cumpliendo con la ley, por supuesto, pero si me han dicho que no he de pagar hasta una fecha y no obtengo nada por pagar antes, no hay ninguna razón para hacerlo. Y si puedo cobrar una fecha y no me pagan intereses por ser perezoso no hay razón para esperar al cobro. No puedo decir nada aquí.

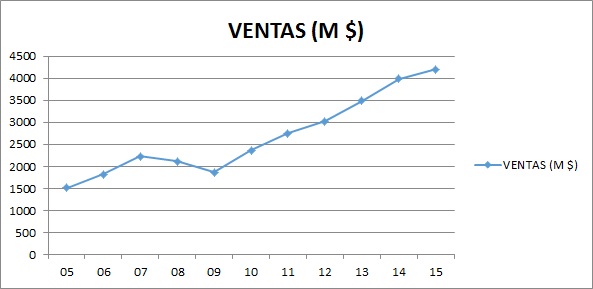

Si miramos las ventas son muy crecientes, tienen un negocio al que dinero llama a más dinero, esto es así de sencillo. Se nota la crisis, recordemos que como cobran comisiones, si todo está bajo, ellos cobran menos comisiones, aquí no hay sorpresas es así. Ya vemos cómo el año pasado ha sido la cosa también delicada, y puede que este también esté todo un poco estacionado, ya nos lo avisan en el informe anual y además de una forma muy clara y directa.

Si miramos el beneficio de la empresa crece al 11% anual que son ritmos superiores a la media de la bolsa y que me hacen preocupar un poco. No es algo excesivo, pero hemos de tener en cuenta que cada año se hará más difícil superar en crecimiento a la media de la bolsa. Son rangos que se pueden mantener, y creo que les queda margen para crecer. Veo que son empresas muy instauradas en sus clientes, porque aportan confianza y si esto se consigue en este segmento y se hacen las cosas medianamente bien, tienes cliente para casi toda la vida.

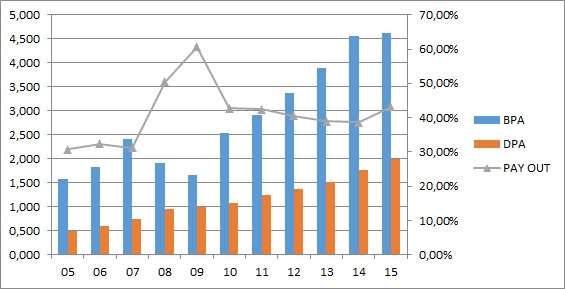

Los dividendos crecen el doble que los beneficios, principalmente porque la directiva está viendo muy claro que el crecimiento pasado no se va a repetir en el futuro y no necesitan tanto s capitales para crecer. La empresa crecerá en el futuro, pero no al ritmo del pasado, o al menos, es la primera lectura de esto. Los dividendos se pagan con dinero real, muy real, tanto que tienen en la caja para pagar los de dos años enteros. La empresa no dedica ni la mitad del flujo de caja al pago de dividendos y tienen unos gastos de capital bastante controlados. Hacen alguna recompra, pero no es una norma en la empresa y me he encontrado con una estabilidad en el número de acciones de la empresa. Si empiezan a ver complicado la localización de capitales para crecer, puede que sea la recompra un buen lugar, este pasado año ya lo han hecho y puede que se repita.

s capitales para crecer. La empresa crecerá en el futuro, pero no al ritmo del pasado, o al menos, es la primera lectura de esto. Los dividendos se pagan con dinero real, muy real, tanto que tienen en la caja para pagar los de dos años enteros. La empresa no dedica ni la mitad del flujo de caja al pago de dividendos y tienen unos gastos de capital bastante controlados. Hacen alguna recompra, pero no es una norma en la empresa y me he encontrado con una estabilidad en el número de acciones de la empresa. Si empiezan a ver complicado la localización de capitales para crecer, puede que sea la recompra un buen lugar, este pasado año ya lo han hecho y puede que se repita.

El valor contable de la empresa se queda en 18.24$ pero es un valor que no cuenta para nada en este negocio. Este es un negocio de comisiones y de ideas y aquí los activos tienen importancia, pero la confianza y la habilidad mucha más y esto no se mide en dinero.

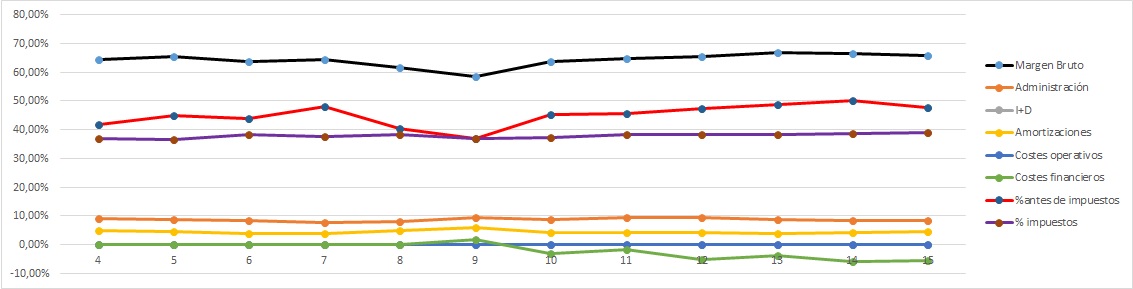

Llegamos a la gráfica de las Lamentaciones, y si quitamos la crisis de 2.008, parece que la hemos hecho con un tira líneas, con esto queda dicho todo. Buenos márgenes, pagan los impuestos que tienen que pagar y además no tienen muchas amortizaciones y tienen ingresos financieros, lo cual es genial. Una empresa en la que no nos tendremos que preocupar por la deuda, más bien por el exceso de capital, ya que los billetes no entran en la caja y como nadie paga por el dinero se han dedicado a pagar un dividendo extraordinario y hacer unas recompras de acciones, creo que han tenido una idea genial, pocas o ninguna mejor se me ocurren.

En términos de PER tenemos algo así como 17, que no es ni alto ni bajo. Lo que sucede es que no todos los días nos encontramos con una tranquilidad y sencillez de este tipo a estos precios. Qué puede ir mal, que se acabe el mundo, porque lo demás no se me ocurre nada. Esta empresa con el dividendo que paga, el crecimiento que se espera y los tipos que tenemos no tiene riesgo ninguno, al menos así lo veo yo. Tendrían que cagarla de una forma inimaginable y hacer un plan tremendo de hundimiento, porque la empresa tiene una salud excelente. Pero ya sabéis que ninguno estamos libres de un infarto o ictus, de forma que no diré nada más, yo no la veo cara para la calidad que me ofrecen.

El equipo humano es bueno. Pero aquí tenemos un problema, nos deja el CEO que lleva muchos, demasiados años. Yo supongo que en este tipo de empresas la filosofía se tiene muy clara y dudo que el nuevo venga a modificar lo que tantos años han hecho bien, pero desde luego es un punto complicado. Con no hacer tonterías ya tiene el éxito garantizado, pero en fin, siempre sale rana alguno de los cambios.

Estando en el instituto el jefe de estudios sabía que de los alumnos que iban con sobresaliente a la universidad (que más o menos todos los años era un número similar) había uno que dejaba los estudios en el primer año, parecía imposible, pero fue real. Y lo es prácticamente todos los años, nadie se lo espera, pero sucede. De la misma forma siempre algún alumno mediocre brilla. En estos menesteres tan altos y tan difíciles me temo que tenemos el mismo dilema. Siempre algún CEO que debiera de ser excelente sale rana y alguno que nadie daría un duro por él se convierte en uno de los mejores. Personalmente prefiero que no haya cambios, pero creo que el negocio y el personal que tiene la empresa es tan bueno, que tendría que hacer historia para destrozar esto. Por lo demás coeficiente de habilidad de 16% que es muy alto y veo un buen futuro. Si supongo un futuro un poco peor que el pasado (solo un 10%) y pago 80$ la acción puedo llegar a alcanzar la mágica cifra del 10% anual que es la que me gusta ver en mis suposiciones. Luego al final veréis la razón de hacer tanto número para esta empresa.

Si miro la gráfica veo que el que compró hace muchos años o el que compró en el 2.009 están contentos que vamos, dan saltos de alegría, ya me gustaría a mí estar entre ellos. Si nos acercamos un poco la empresa está en un mercado lateral grande entre los máximos históricos y un soporte sobre 65$, precio que me parece más que razonable. La línea que más me gusta está en 75$ y creo que es un precio aceptable para entrar, ponderar a la baja siempre es un placer, de esos que raramente se consigue. Resistencia en 83$ y para máximos históricos, así de sencillo. La empresa no da grandes oportunidades de compra, pero las que da hay que aprovecharlas. Esta es la típica empresa que cuando las bolsas se ponen tensas por la razón que sea, sufre más de lo normal y esos son los momentos ideales para ir tomando posiciones poco a poco. Y cuando todo está caro, no sabemos qué hacer, hay que ver cómo anda porque quizás nos dé una sorpresita agradable y nos permita una entrada más que razonable. Vemos que es volátil de forma que debemos de estar atentos a la empresa cuando, como todos los años, haya ruido. Si hay más que ruido no hay que ponerse nervioso, lo que hay que hacer es ir comprando más

y más en cada nueva caída.

Hoy llego rápido al resumen, la entrada ha sido más corta de lo normal. Hoy estamos ante una empresa de calidad, mucha calidad. Las cuentas están perfectas, el balance también. Diría que demasiado perfecto, pero el ROE que me presentan es muy bueno y el margen neto también de forma que no puedo pedir más. Los beneficios crecen, los dividendos demasiado, ya pararán cuando estén en un pay – out más acorde con el tamaño actual de la empresa, pero se pagan con dinero real y que está en la caja. La directiva es buena, cambia, pero creo que seguirán siendo buenos y el negocio tiene futuro. Se puede pedir más a una empresa, yo creo que no. No son tan mediáticos y globales como su competencia, pero ya sabéis que cuanto menos aparezcan las empresas que me gustan en los periódicos y noticiarios más me gustan. Trabajan más con instituciones que con particulares, así nos ahorramos las pancartas en las huelgas. Para una cartera de ElDividendo máxima calificación de oro en verde y hasta el 10% de la cartera. Pero cuidado, ojo con cargar de su competencia (BME, BlackRock…) y de ésta, tampoco conviene tener más de un 20% – 25% de la inversión en este gremio, no vaya a ser que pasemos tres años seguidos malos, nos empecemos a preocupar y hagamos alguna tontería. Recordad que todas estas son muy seguras, pero en ocasiones también muy volátiles y pueden ocasionar preocupación. Para los novatos la veo muy buena ya que no habrá problemas de deuda, pero tratar de comprarla sobre soportes y poco a poco, aprovechando la volatilidad, que siempre llega.

Antes de despedirme quiero que entendáis la razón de tanto cálculo que he hecho aquí. Espero equivocarme, pero los movimientos de BME me están recordando mucho a una OPA. Varios que no me gustan nada son ahora demasiado socios de los accionistas de BME como Santander o Alba, son personajes que no me gustan ni un pelo, porque o son un poco tontos y les gusta pagar caro lo que antes estuvo barato, o están pillando paquetes grandes para tratar de incentivar una fusión o compra de la empresa y a mí me gusta mucho cobrar estos dividendos y comerme la caja de bombones que me dan en la junta, vamos que echaría de menos mis queridas BME. Lo que sucede es que desgraciadamente me estoy oliendo la operación y si hay suerte y por lo menos pagan un precio bueno (40€ – 45€) creo que sería aceptable para el 100% y en efectivo, tengo que buscar ubicación para el dinero, y esta empresa es un lugar genial, de ahí que tenga que tener unas estimaciones tan finas hechas. Pagando más de 37€, tras limpiar cartera (para pagar menos al señor Montoro), pagar a Montoro, comisiones y divisas, creo que me quedo un poco mejor, con menos dividendos, pero un poco mejor si no tengo que pagar un gran precio por esta empresa. Si me pagan el precio arriba dicho, me alegrarán una mañana y entristecerán otras, pero en fin, creo que saldría muy bien parado de la operación. En fin, quiero seguir con mis BME, y lo que más temo es una OPA de esas falsas que tratan de pagarte con papelitos que no los quiero, a mí los papelitos que me gustan son solo los que yo compro y los que tienen un símbolo y un número.

Esta semana estaba estudiando una empresa de las que me gustan y mucho, se trata de Danaher, una empresa con todo lo que se necesita para ir a la máxima categoría, pero que he decidido no analizar y os lo voy a explicar por si a alguno os interesa. Esta empresa tiene un negocio de lujo, es un holding de negocios todos ellos geniales. El problema radica en que acaban de hacer una compra muy grande y los balances están complicados, tendrán que depreciar mucho fondo de comercio en los próximos años. Pero si con esto no era suficiente, han decidido dividir la empresa en dos partes (las dos igual de buenas) de forma que no tengo ni la más remota idea de cómo van a quedar las empresas tras el reparto, los datos nos hablan de negocios pero no de balances y demás. Por lo tanto y viendo que cotiza a un PER superior a 20, he decidido esperar un tiempo para su análisis, dándome una enorme pena, y un trabajo perdido, pero en fin, no podía escribir nada que me acabara de gustar de forma que os dejo el nombre por si os puede interesar y ya veremos lo que hago dentro de un tiempo. Una verdadera pena, pero es lo que me he encontrado. Un saludo a todos y hasta pronto.

30 comments to “T. Rowe Price”

¡Hola, Gorka y Jon!

Gracias por analizar TROW.

Los dividendos de TROW y de BEN son de los que mas han crecido historicamente, pero es posible que BEN este a mejor precio ahora. Ultimamente me encuentro a TROW hasta en la sopa mientras que BEN mantiene un perfil mas bajo.

Si no recuerdo mal BEN tambien tiene un CEO al que le quedan dos telediarios ( como CEO ).

Lo de los dividendos extraordinarios no parece que sea algo realmente extraordinario ( ni en BEN, ni en TROW ). Lo hacen de vez en cuando.

En el caso de BEN, creo que la entrega del dividendo extraordinario se hace en el momento mas oportuno para repatriar el dinero que tienen en caja fuera de USA.

Si un dia analizais BEN seria interesentante compararlo con TROW.

¿Os parece que en el caso de las empresas en el sector de «asset managment» ( gestion de activos ) el ratio precio / valor en libros es un buen indicador de valor?

Veo a TROW y a BEN muy parecidas en cuanto a su actividad de negocio pero su ratio precio / valor en libros es mucho menor en el caso de BEN. No se todavia el porque.

Con un poco de suerte me enterare algún dia.

Un saludo cordial.

Hola a todos,

Acabo de llegar de viaje, habréis notado que he estado un poco ausente, pero ya estoy otra vez de vuelta. Creo que nuestro compañero nos ha hecho un resumen muy importante de cómo mirar un poco mejor este tipo de empresas, yo opino que el valor contable no es importante en estos negocios. Mucho cuidado aquí con un fondo de comercio grande, porque nos puede hacer ver cosas que no son reales, al final esto con unas buenas oficinas y ordenadores haces la inmensa mayoría del trabajo.

Un saludo y gracias por participar.

Gorka

Buenas noches a todos,

Muchas gracias por el estupendo análisis, como siempre. Perdonad que estuve un poco insistente con el sector del lujo y hoy vuelvo a intervenir… Pero es que éste es mi sector y, al leerlo, no lo he podido evitar.

Realmente, es un buen negocio y TROW, aunque más local, es un buen nombre con tradición en el sector.

Respecto a los parámetros que tomar al valorar un asset manager, anilomjf, el precio/valor en libros te diría que, practicamente, carece de importancia. Es un sector poco intensivo en capital y los volúmenes de clientes están fuera de balance, de manera que poco nos dice el valor en libros del valor del negocio.

Este sector tiene tres parámetros principales para ser valorado:

(1) AuMs (Assets Under Management): es decir, los activos de clientes bajo gestión, los 763bn en este caso.

(2) RoA (Return on Assets): es importante decir que cuando hablamos de RoAs de un asset manager no nos referimos como denominador a los activos de balance (la medida tradicional de corporate finance) sino a ingresos sobre AuMs, es decir, el porcentaje de ingresos anuales que se obtienen sobre loa activos gestionados. Esto nos dará la rentabilidad en la manera que se mide en este negocio. El precio sobre AuMs que estemos dispuestos a pagar se basará en ese RoA que se pbtenga sobre AuMs. Obviamente, los mismos AuMs de renta fija o monetarios, que suelen tener una comisión de gestión más baja que renta variable o alternativos y, por lo tanto, generar menos ingresos para el asset manager, nos llevarán a un precio inferior de éste.

(3) PER: como en todos los negocios. Los dos puntos anteriores nos han dado una idea sobre los ingresos, con este último, al basarnos en la última línea de la cuenta de resultados, estaremos valorando también el gasto.

Espero que te ayude como referencia.

Por cierto, hablando de alternativas a BME si nos la quitaran (y aunque no nos la quiten…) creo que una muy a valorar es Euronext NV, la recientemente escindida operadora de los mercados de Francia, Bélgica, Holanda y Portugal. Los múltiplos sobre resultados son muy similares a los de BME pero con mucho más margen de mejora (tiene casi el triple de ingresos y, por tanto, mucho mayor margen para la eficiencia que BME). Desgraciadamente no tenemos mucho histórico, pues tiene escasamente 2 años como compañía independiente, pero pinta, en mi opinión, mucho potencial.

Los operadores viven en un quasi monopolio (hay nuevos jugadores, pero les cuesta comerles terreno) de manera que su negocio es bastante más seguro que el de los asset managers o, al menos, sus ingresos más estables por la falta de competencia y sólo sufren lamvariable valor de mercado de los valores que operan y el volumen que operan. En los asset managers nos influye el valor de mercado de los activos pero también lo que les pueda comer la competencia. Obviamente, los asset managers tienen también una posibilidad de crecimiento mucho mayor. Podríamos decir que AM tienen algo más de riesgo y también algo más de potencial. No son sustitutivos perfectos aunque sí complementarios (sin exceder os de concentración como muy bien decía Gorka/Jon).

Muchas gracias, como siempre, por la calidad de vuestros análisis.

Gracias DdT por aclararme la duda sobre el precio \ valor en libros.

¿Conoces BEN?

Sobre «Podríamos decir que AM tienen algo más de riesgo y también algo más de potencial.»:

vendi BME porque no consideré que su crecimiento fuese a ser elevado pero tambien porque pienso que en su negocio la competencia puede aumentar. Aunque todavia sea pequeña, la competencia ha estado aumentando paulatinamente, si no me equivoco. Lo que importa no es la situacion actual sino la tendencia ( lo que le importa al que invierte a largo plazo ).

Si el riesgo es un riesgo calculado y asumible prefiero mas riesgo que menos ( en este caso supongo que asumir mas riesgo aumenta la rentabilidad esperada ).

En general, no considero que los negocios cuyas barreras de entrada se basan en la regulacion sean negocios de los que se pueda esperar mucho crecimiento.

En el caso de BME, creo que las unicas barreras de entrada que tienen son regulatorias. En mi humilde opinión, el desarrollo tecnologico ( tecnologias de la informacion y de la comunicacion ) y la globalizacion iran eliminando estas barreras de entrada.

Llegara el momento que carezca de sentido el que España tenga su BME, Francia la suya, Alemania otra, etc.

Tambien tuve en cuenta a la hora de vender BME el crecimiento historico de sus dividendos.

Un saludo cordial.

Hola DdT,

Nos alegra que te haya gustado la entrada, la verdad es que me resultó fascinante la empresa y lo ponen todo tan claro que es un placer hacer este tipo de análisis. Lo que comentas sobre los puntos de interés en este sector, estoy totalmente de acuerdo.

Euronext tiene el problema de la sede social en Francia, que no es poco para una empresa en la que el crecimiento es lo que es y lo importante son los dividendos, yo sin duda me iría a la de Londres (que se acaba de fusionar con la alemana, creo que está más cara) o a una tipo esta. Para los residentes franceses puede que sea interesante, pero yo desde luego paso de las actitudes que tiene ese país contra los inversores, que vayan a robar a otro, que es lo que hacen, los de Bestinver llegaron a los tribunales porque pasaban de pagar, increíble.

Como bien dices los AM tienen un poco más de riesgo, tienen competencia, pero también mucha más flexibilidad, creo que quien prefiera los dividendos es mejor algo tipo BME, quien quiera un poco más de crecimiento y tenga ganas de seguir la empresa es mejor un AM. Yo todavía no tengo ningún AM, pero creo que en no mucho tiempo tendré algo, me ha gustado mucho el negocio.

Como siempre muchas gracias por participar y por la información tan buena que nos has expuesto. Un saludo.

Gorka

Buenas noches Gorka,

Un placer poder compartir lo que pueda saber de un sector. Es lo mínimo después del gran trabajo que hacéis vosotros para compartirlo. Gracias de nuevo.

Respecto a Euronext NV, todavía no la tengo en cartera, por lo que no te puedo explicar la experiencia en el cobro de dividendos, pero creo que la matriz del grupo es la holandesa. De hecho, NV viene a ser SA/SL en Holanda. Por tanto la retención del dividendo debería ser la holandesa (15%) y no la francesa (30%). En todo caso, perdonad si yo en mis aportaciones no tengo demasiadamsensibilidad con lo que suponga para el residente en España. Llevo tantos cambios de residencia que en mi cartera sólo atiendo la fiscalidad en origen (que en este caso, como te decía, creo que debería ser el 15% de matriz holandesa) porque la de destino me va cambiando recurrentemente. Y prefiero 0% británico, 15% holandés o luxemburgués, 19% español o 26,75% alemán a los 30% de Francia o USA (es lo que cobra USA a los que, por cambios de residencia, no podemos solicitar la retención del 15%, y respecto a Francia, totalmente de acuerdo). No por ello dejo de tener JnJ… El caviar debe probarse aunque sea caro, jejeje.

En mi humilde opinión, BME o Euronext NV, son lo más recomendable en ese sector por su precio. Por supuesto, son carne de concentración, ya sea de una de las grandes o incluso entre ellas. Pero a la hora de las fusiones, el principal componente de la ecuación de canje suele ser el resultado recurrente. Por tanto, bendito problema si acabo teniendo acciones de LSE o DB al PER 15 que habré pagado por una de las pequeñas. Y si nos las compran en cash, creo que nos las comprarán con plusvalías interesantes. Sé que no es una visión ortodoxa de inversor en dividendos, pero cuando invertimos para el muy largo plazo en compañías que no son blue chips, hemos de asumir que ése es el fin, antes o después. En cualquier caso, la capitalización de Euronext es prácticamente igual a la de BME con un resultado similar y el triple de ingresos… Con un poquito de eficiencia, el upside de la holandesa creo que es muy importante. Más eficiente que la española es ya muy difícil ser, por tanto el crecimiento de resultado queda limitado a lo que crezca el mercado.

Aprovecho para responder a anilomjf al hilo de lo que comentaba. Es cierto que a BME le están comiendo mercado poco a poco, pero ni es a un nivel dramático ni es rápido. La ventaja regulatoria permanece. Es cierto que el crecimiento de los negocios regulados es más limitado, pero cuando son pequeños son, como decía, carne de fusión. Y antes o después eso llegará seguro cuando eres el que manda en un mercado, por pequeño que sea. Da igual si será LSE, DB o CME quien te comprará, lo importante es que cualquiera de ellas a PER 15 (a través de BME O Euronext) no parece una mala jugada… siempre sobre el papel, pero papel y sentido común es lo único que tenemos.

Con eso no quiero decir para nada que tu venta de BME fuese una mala decisión. Sobretodo si lo hiciste cerca de los EUR 40. Ahí los PER eran otros y muy probablemente ya no justificaban esa estrategia. Los negocios muy regulados acaban con un crecimiento limitado, en este caso a la subida del mercado, de manera que cuando suben mucho uno se lo piensa. Yo vendí CME a finales de 2014 con un razonamiento muy similar. El único «pero» de vender BME entonces es que Alba compró por aquella época a EUR 38… y ellos están en el Consejo de BME. Por mucho que lo pretendamos, es difícil que consigamos razonar mejor que ellos con mucha menos información. Y que se equivocasen, también es difícil… Sin ese dato, como te decía, en mi opinión tu venta hubiese sido de libro.

En cuanto a operadores de bolsa, totalmente cierto que los ingresos tienen un crecimiento limitado. Normalmente quedan sujetos a la evolución de los precios en su mercado y, por supuesto, a lo atraídos que se sientan los ciudadanos por los mercados de capitales. La única variable que realmente pueden gestionar son los gastos, ganando eficiencia (como decía, ahí es dónde le veo el upside a Euronext, en su aparente ineficiencia acual). Por lo que respecta a los AM, aunque están sujetos a la misma evolución del mercado a cobrar (sobre volúmenes o resultados, al final da igual) y a la atracción de los ciudadanos por los mercados, tienen la posibilidad de crecer más que la competencia. Ahí hay grandes jugadores (blackrock, PIMCO, TROW, BEN, etc. ) que han sacado un partido reputacional a buenas rentabilidades pasadas. Pero si algo me ha enseñado mi vida en este sector es que nadie es capaz de generar alpha (rendimiento por encima del mercado) de manera continuada y por un importe superior a sus gastos de gestión. En realidad, a largo plazo cada uno vive de su imagen de marca, no de su performance… y eso dura hasta que un nuevo actor tiene un rendimiento espectacular y se pone «de moda». Esto nos lleva a pensar que probablemente, a medida que aumente la cultura financiera de la población (si es que aumenta algún día) cada vez se irá más a productos simples sin gestión de autor (tipo ETFs) que generan unas comisiones muy inferiores… Con las cuales os puedo asegurar que todos los grandes AM entrarían en pérdidas con sus estructuras actuales. Ojo, no digo que no sea un gran sector y un gran negocio si se da con el bueno, pero a muy largo plazo no me parece un modelo de negocio tan tan estable. A alguno le irá bien, desde luego, pero recordad que hace no más de 10 años había unos mucho más grandes que estos vendiendo hedge funds (Alternativos)… Y hoy la mayoría no existen…

Las alphas reales están en la gran capacidad de inversión que te permite sentarte en un consejo y tener más información (Alba, Berkshire, fondos muy grandes, etc.) pero os puedo asegurar que en los autores de esa web hay más talento que en supuestos qutore de fondos que os pretenden cobra un 1, un 2 o un 3% de comisión de gestión.

Perdonad la longitud de la intervención pero quería no dejar cosas en el tintero al hablar de este sector (que seguro que vienen después de darle a enviar, pero eso siempre pasa…).

Muchas gracias, como siempre, por vuestro trabajo.

Hola Ddt,

Lo primero es darte las gracias por la visión que nos das desde dentro del sector, este tipo de opiniones y experiencias en la mayoría de las veces valen mucho más que leer cientos de hojas de informes y presentaciones.

Lo segundo y que además es muy importante es el domicilio fiscal de Euronext, que efectivamente tiene el NV holandés (que yo también pensé lo que comentas) pero que en esta página (http://es.investing.com/equities/euronext) le ponen la bandera francesa, y es lo que me despistó. Como no lo tengo muy claro, el lunes les mando un mail al departamento de atención al inversor y si hay suerte (y siempre que me he dirigido me han atendido estupendamente y rápido) la semana que viene tenemos respuesta y nueva candidata a analizar, si es francesa no la voy a hacer porque creo que hay mejores opciones.

El jueves estuve en la junta de BME, fue divertido y me encantó ver la bolsa, que está cerrada al público habitualmente (tienes que pedir cita para entrar). Durante la presentación de su presidente se hizo totalmente claro entre lineas que van a aparecer cambios y pronto. Lo que me llamó la atención fueron los puntos a votar 7 y 8 que son un ataque claro, pero en sentido contrario, eran puntos que permitirían hacer compras de otras empresas de forma rápida vía ampliación de capital sin derecho de suscripción para los accionistas (lo cual como vimos en la que hizo Santander es absurdo porque los minoritarios podemos comprar al mercado en iguales o mejores condiciones), de forma que me dejaron un poco desconcertado, igual hay compras por América, Asia o nuevas líneas de negocio, como digo fueron puntos que me llamaron mucho la atención y creo que es lo más interesante de la junta y sobre lo que nadie preguntó.

Para finalizar, desgraciadamente creo que el mundo tiende a menos educación financiera de la buena. Por un lado sabemos más de créditos, fondos, tarjetas, descuentos y este tipo de producto, pero mucho menos de banca o bolsa. A nadie le interesa y los gobiernos odian que sus ciudadanos hagan esto porque implica que muchos serán libres y eso es lo que ellos más odian, de forma que salvo una revolución creo que los AM cada vez serán más importantes. Yo doy una vuelta entre compañeros de trabajo o estudios y somos unos «locos y apestados», que me duele mucho (bueno me da igual, ellos pagan IBIs de segundas viviendas y yo cobro dividendos que además cada años son mayores). Piensan sinceramente que nos vamos a arruinar, no es envidia, es ignorancia en estado puro. Mis amigos (hablamos de hombres de sobre 35 años muchos con formación superior) están parecidos. Algunos han aprendido y ya tienen sus cositas, pero es raro y en general nos miran mal. Pero la realidad es que conozco a muchos que no tenían ni idea y ahora invierten (digo muchos pero son pocos en relación con la gente que conozco), pero no conozco ni a uno solo que lo haya dejado y diga que ahora va al banco a ver lo que le ofrecen, siguen todos pillando dividendos y comprando las mejores empresas. A ver que afición o gremio tiene este nivel de fidelidad, yo no conozco ninguno.

Un saludo y muchas gracias por tu palabras finales, para nosotros es importante la calidad que tratamos de ofrecer en cada entrada.

Gorka

Buenas tardes Gorka,

Muchas gracias a ti. Esto es una simbiosis entre los «financieramente cultos» 😉 , así que lo que nos podamos ayudar los unos a los otros con lo que sepamos, es fantástico, porque repercutirá a largo plazo en el bolsillo de todos 🙂

He consultado en Bloomberg sobre el la acción de Euronext NV y tiene un ISIN que comienza por NL. así que, salvo sorpresa mayúscula, se trata de un título holandés y debería recibir el tratamiento fiscal propio de ese país. Esperemos que por tu parte venga la misma información y nos ayude a confirmarlo. Tiene perfecto sentido que la matriz de la empresa la hayan colocado en el país con mejor fiscalidad de las plazas en las que operan que, sin duda, es Holanda. De confirmarse, entiendo que la bandera francesa se debe a que la bolsa en la que cotiza el título es la francesa. Pero la fiscalidad del dividendo debería venir marcada por el país en el que se encuentre la sede social y limitarse la retención al 15%.

Muy buen fin de semana.

Hola DdT:

He mandado un mail a la atención a inversores de Euronext y estoy esperando respuesta (son menos eficientes que todos a los que había mandado porque todos me han respondido en el día, tampoco lo he mandado pronto), pero es igual, tienes tú razón y es una empresa listada en Amsterdam y con domicilio en Holanda, lo pone expresamente en el informe anual de la empresa, de forma que no hay la menor duda, retención del 15%, de las que no nos ocasionan problemas. Próxima candidata para dentro de un tiempo. Parece que la web que visité no se han percatado y han supuesto que estaban en el país más grande de los que la conforman, porque como digo también cotiza en Holanda.

Un saludo y problema resuelto, si me contestan con algo relevante lo publicaré, en caso contrario doy por hecho que es una empresa holandesa con retenciones holandesas. Gracias por participar.

Gorka

Gracias DdT por tus comentarios de experto.

Yo creo que la cultura financiera de la masa no va a aumentar, por el mismo motivo que no ha aumentado la formación de las masas ( en general ) a pesar de la cantidad de informacion de la que se dispone y a la que ( casi ) todo el mundo puede acceder facilmente.

Para invertir por ti mismo, no solo necesitas conocimiento ( saber del tema ), sino tambien el poder dedicarle tiempo y atención. Si no te formas y sacas tiempo para investigar y reflexionar, no vas tener la suficiente confianza en ti mismo como para dar el paso de invertir por tu cuenta.

A mucha gente ( la mayoria ) no le interesa el tema de las finanzas y estan dispuestas a pagar para que alguien mas se haga cargo del asunto. No me parece mala opcion el dedicarse a otros menesteres, dada la cantidad de cosas interesantes que se pueden hacer en la vida.

Tambien esta el miedo a equivocarse: a tomar uno sus propias decisiones. Con la delegacion ese riesgo desaparece.

Alguna vez he leido que la mayoria de los fondos de gestion activa no baten al indice …

pero los buenos inversores existen, ¿no?

Warren cuando empezo no tenia poder en los consejos de administracion, ¿o si?

Tenemos a los de bestinver.

Si lo que ha hecho que BEN y TROW aumenten tanto sus dividendos durante tanto tiempo de manera continuada ha sido su marca, entonces no veo el riesgo de que eso deje de ser asi. No creo que la cultura financiera del publico en general vaya a aumentar.

Por otra parte, una vez ley en «dividend mantra» que los fondos de BEN batian consistentemente al indice. No he contrastado esta informacion, con lo cual no puedo asegurar que sea cierta.

Las ultimas acciones de BME las vendi a 32 y pico.

Si no te he entendido mal la ventaja de tener BME es que sera OPAda en algun momento.

Yo creo que eso va a suceder … ¿pero que ganan los accionistas de BME con ello?

La OPA en si no va a hacer al negocio mas atractivo. La prima que esten dispuestos a pagar por comprarte tus acciones pueden compensarse con lo que tienes que pagar a hacienda por las plusvalias.

No me parece buena idea invertir especulando con futuras OPAs.

La otra opcion, si no se vende, seria formar parte de una BME mas grande ( el resultado de la fusion ), que seguiria estando en un mercado regulado ( y por tanto, con las mismas posibilidades de crecimiento, pero ahora con menores posibilidades de un pelotazo tipo OPA ).

¿Donde esta el valor añadido de las operadoras como BME?

Para mi, valor añadido y crecimiento van de la mano.

Sin valor añadido no hay crecimiento y viceversa.

Un saludo cordial.

Hay un «ley» en mi comentario anterior que debería ser «leí».

Viceversa queda mejor separado: «vice versa»

Cuando decia:

«seguiria estando en un mercado regulado»

lo que realmente queria decir es que las barreras de entrada de la operadora que adquiriese a BME seguirian siendo regulatorias.

Hola Anilomjf,

Yo creo que el negocio de los AM va a seguir siendo por muchos años, pero como nos comentaba DdT va a ir por modas y tiempo. Los buenos como esta empresa creo que lo irán haciendo bien. Cuando hablamos de superar o no los índices cometemos un error muy grande, y es suponer que el comprador de cualquiera de estos fondos sabe lo que sube o baja el índice o cómo funciona. Dar a una persona una media de un 5% cuando la renta fija solo lo alcanza en ocasiones contadas con los dedos es una buena cifra, a pesar de quedar lejos de lo que hace un índice. Hemos de tener en cuenta que los clientes de estos AM no tienen el perfil de nosotros, cualquiera que haya llegado a este blog tiene un mínimo de conocimiento y sobre todo de interés.

Creo que tienes razón en lo del tiempo, pero no lo comparto. Si una persona dedica 1800 anuales horas a un trabajo que digamos le reporta 30.000€ trabajando, debiera dedicar a resultado constante 300 horas anuales a gestionar una fortuna de 100.000€ que no es un tamaño tan grande, cuanto más grande más tiempo. Si cambias de trabajo te tienes que reciclar y estudias en el trabajo y muchas veces en casa. No entiendo las escusas para la gestión de cantidades de dinero un poco altas, y en los casos de preferentes ha habido cantidades altas de verdad, igual que en los sellos o la burbuja inmobiliaria. Y no hace falta 300 horas anuales para no hacer tonterías de las gordas, que alguna a todos se nos escapa. Por otro lado el riesgo a equivocarse es relativo, también te puedes equivocar al comprar un coche, una casa o un traje. Es algo que lo oigo mucho en la vida, de personas que se equivocan en muchas cosas y en cuanto hablamos de dinero parece que las reglas cambian. Todos nos equivocamos en muchos asuntos, es ley de vida, lo que hay que hacer es aprender de los errores.

Yo llevo BME y la ventaja, en mi opinión, es lo fácil de su negocio, y lo estable de sus ingresos. Yo no veo tanta competencia, la hay, pero es mucha para traders y cosas raras, al final BME tiene un mercado que la van a usar y pagarán por sus servicios. Sobre la OPA puede pasar cualquier cosa, pero si se produce se pagará una buena prima y eso nunca está más, a pesar de pasar por hacienda. Yo tengo algún activo zombie para ello, aprovecho y hago limpieza. Es un valor muy tranquilo, que ofrecerá un crecimiento bajo pero seguro, es mejor que un bono y peor que una empresa de crecimiento, de ahí la importancia de comprar a unos precios razonables y no sobre 40€ como un hombre que habló en la junta y estaba muy preocupado.

Y finalmente sobre el tema de valor añadido, solo leerlo ya me pongo nervioso. Wal-Mart no añade ningún valor y es un buen negocio. Esta palabra se usa con mucha ligereza y cada cual como le da la gana. Los AM ofrecen un servicio, eso de añadir valor es complicado y cada cual lo interpreta como quiere un poco. Sé que estrictamente tiene un valor (que el impuesto que representa nos lo recuerda todos los días) pero a mí es una expresión que no me gusta nada porque confunde mucho y sobre todo últimamente los políticos la usan y la han puesto de moda a la ligera.

Un saludo a todos y gracias por participar.

Gorka

Hol Gorka y Jon.

Esta empresa TROW que analizáis en este post la compré durante el pasado mes de Octubre, a un precio medio de 70 dólares la acción. Luego durante el mes de Febrero bajó a unos 65 dólares la acción, pero no compré más porque compré otras empresas durante esas fechas.

Compré TROW pues precisamente por lo que comentáis, porque no tiene deuda, sus márgenes me parecieron grandes y su dividendo lleva aumentando muchos años. Creo que la cotización de esta empresa es muy volátil, pero lo asumo, no la veo tan estable como por ejemplo JNJ o Diageo o PG, es otro tipo de negocio.

Seguiré comprando acciones de esta empresa según vaya habiendo caídas en los mercados de vez en cuando.

Nada más, saludos.

Hola Antonio,

Hiciste una buena compra con esta empresa, yo estuve de compras también en esas fechas, no la conocía y te puedo asegurar que de haberla tenido analizada la había comprado, pero tampoco me puedo quejar de las compras que he hecho, hacía mucho tiempo que no estaba tan a gusto con varias compras seguidas que he hecho, todas muy buenas.

La empresa es más volátil de lo que debiera, pero eso es lo que nos da ocasión de compra y de ponderar a la baja en estas acciones, y qué pocas veces se consigue…, en las que me gustan todavía solo lo he conseguido una vez. A ver si tenemos algún susto a lo largo del año y puedo hacer una entradita yo también, tienes una gran empresa en la cartera, de un negocio distinto a las otras que están en oro verde, pero que consigue unos márgenes muy buenos.

Un saludo y gracias por participar

Gorka

Muy buenas…Execelente como siempre!!

Por fin una ORO y probablemente «a precio»

No os da reparo la compra de acciones USA viendo como esta su bolsa en general? ya se que tenemos que mirar empresa por empresa pero cuando esto se gire (…porque pasará) arrastrara aunque sea poco todas las buenas generando buenas oportunidades. Es decir, teneis en cuenta esto?

Yo en mi caso estoy focalizado en Europa y ya no solo en España, por ej. con BASF, BMW, DAIMLER, AXA etc.. creo que hay buenas por ahi y a la espera del BREXIT para DIAGEO etc

Saludos!!!

Hola Relisys:

Pues la verdad es que es un poco cierto, esta está ligeramente cara pero solo eso, creo que se puede comprar, yo siempre trato de hacerlo por debajo de la linea de las 1.000 sesiones, y está ya muy cerca (ha estado por abajo). Y además vamos a ver pronto una empresa en UK que no llegará a verde pero que está en zonas de precios, quizás un poco más cara que esta, pero en precios también muy razonables, igual con esto del referendum tenemos alguna ocasión extra.

No tengo el menor reparo en comprar acciones de empresas excelentes en USA, ojalá pueda ponderar a la baja, porque muy rara vez lo consigo. Si hay corrección en USA habrá bajadas generalizadas y por lo tanto oportunidades de comprar más, pero USA está reestructurándose muy rápido y recortando costes. Además ellos recompran acciones en lugar de emitir como hacemos por aquí (Repsol, Santander, BBVA…¿Gas Natural?…) y eso si se hace con inteligencia y en los momentos adecuados trae unos efectos muy buenos en el BPA y por lo tango en la cotización. Más bien veo en USA un mercado lateral que durará un tiempo hasta que los tipos suban un poco más y que todos los años tendrá sustos como el que hemos vivido a comienzo de año. Pero no tengo ningún problema en empezar a comprar empresas de oro, sobre todo de la zona verde, a precios bajos.

Hay un tema que no veo comentar a nadie, y es el efecto de tipos anormalmente bajos con inflación baja en la bolsa. Cuando no existe inflación no hace falta tener tanta revalorización de las acciones para estar bien, pero es algo que por nuestra mente no lo llevamos bien. Con tipos tan bajos es normal que la bolsa esté cara (al contrario que en Europa) porque a mí no se me ocurre comprar bonos a 100 años como se han vendido recientemente al 2.5%, vamos es de locos comprar ese bono y se han vendido todos, es mucho más atractivos comprar cualquier acción USA de máxima calidad con un dividendo de ese tamaño, de forma que tampoco en estos entornos es caro comprar ciertas empresas. La locura es pagar ciertos PERs que estoy viendo en algunas empresas, pero burbujas y empresas caras siempre ha habido.

Europa fuera de España, UK y Holanda no me lo planteo por el problema de las dobles retenciones, tengo que pagar realmente muy poco por las acciones para que lo vea con buenos ojos, deben solucionar estos temas y luego ya hablaremos. Para este mercado tengo un ETF acumulativo del Eurostoxx600 que creo que es la mejor forma de estar, al menos hasta que los políticos hagan su trabajo y dejen de robar a los inversores.

Un saludo y gracias por participar.

Gorka

Hola Gorka,

sobre tu ultimo comentario:

Una cosa es lo que yo recomendaria a cualquiera ( dedicarle tiempo a sus inversiones y que cada cual invierta por su cuenta, directamente y sin intermediarios ). Y otra cosa es como creo que va a evolucionar el comportamiento de los ahorradores en su conjunto.

Aunque yo recomiende invertir en empresas directamente y dedicarle suficiente tiempo a esta tarea, no creo que vaya a ver nunca que este sea el comportamiento de moda ( o de la mayoria ). No lo veran mis ojos.

Idem con el miedo a equivocarse: es mejor asumir uno los riesgos y tomar uno mismo las decisiones que tenga que tomar en materia de inversion, pero no creo que este sea, ni vaya a ser, el comportamiento generalizado en el futuro.

Una cosa es como me gustaria que fuese el universo, y otra cosa es como es en realidad ( y como va a seguir siendo ).

Sobre lo del valor añadido: lo que quiero decir es que creo que un negocio para que sea un buen negocio tiene que dar algo de valor a cambio de obtener los beneficios que tiene. Si la empresa vende lo que vende solo por la actuacion de las administraciones entonces no aporta valor. Al menos, eso es lo que para mi significa valor.

Si yo libremente le compro a fulanito su producto, entonces el producto de fulanito tiene algo de valor para mi, porque si no lo tuviera no pagaria un dinero por ese producto.

Sin embargo, si las administraciones no me dan mas opciones que comprarle su servicio a fulanito, entonces puede ocurrir, y generalmente ocurre, que fulanito no este aportando valor porque no le hace falta hacer semejante esfuerzo.

Si un negocio vende lo que vende gracias a la regulacion, y si no existiera esa regulacion, veriamos a ver que venderia, entonces no creo que el negocio aporte valor.

Los negocios que aportan valor son los que compitiendo con otros sobreviven y prosperan, y que, ademas no reciben un trato de favor por parte de las administraciones.

Un saludo cordial.

Hola Anilomjf:

Qué razón tienes en que una cosa es cómo me gustaría que fuera el universo y otra la realidad.

Yo como he dicho, el valor añadido es una expresión que me pone los pelos de punta. Lo que comentas es cierto, pero hay ciertos negocios, y algunos muy buenos, que dependen de regulaciones porque tiene que ser así, como los notarios, BME que no deja de ser un registrador y poco más, las antenas de móviles que no vemos, REE o Enagás. Dependen mucho de las regulaciones y tienen su crecimiento muy pequeño pero una gran estabilidad. El país de residencia es fundamental en estos negocios.

Que conste que me gustan y mucho las empresas que tienen competencia, de hecho de estas no hay ni una sola en la lista verde de oro, pero he de reconocer que aportan tranquilidad a una cartera, la hacen «más cercana a un bono» y dependiendo el perfil del inversor son una buena alternativa. Yo las llevo, salvo grandes caídas dudo que vaya a aumentar posiciones, pero son un pago de dividendo muy predecible y poco creciente. Si la bolsa sigue creciendo (y lo hará) sus beneficios con ella, y en el momento que el ibex se vaya a 15.000, que se irá, veremos sus beneficios crecer.

Un saludo y gracias por participar

Buenas noches Gorka,

Coincido totalmente con tu último párrafo. Respecto a lo que comentaba anilomjf, lo único que quería explicar es que los ingresos de una empresa en un mercado de precios indexados dependen, principalmente, de dos variables: su cuota de mercado en el producto la penetración de dicho producto en el mercado. En un negocio regulado, lo primero es mucho más estable, para lo bueno y para lo malo.

Con esto quiero decir que tanto un AM como un operador dependen del precio y de la penetración en la población. Sobre eso poco pueden hacer aunque, obviamente, es lo que más les influye en sus ingresos. La cuota de mercado para el asset manager es mucho más volátil, lo cual hace su negocio más volátil por definición. Y ahí hay un riesgo y una oportunidad, pero su comportamiento incluye un multiplicador más. Creo que es importante no olvidarlo al incluírlo en una cartera a largo plazo. Por supuesto, cada uno conoce su cartera y lo «picante» que la quiera hacer, pero esa protección y «aburrimiento» que da la regulación creo que es importante no perderlo de vista, así como la «chispa» que da el no estar regulado. Y si puedes tener la tranquilidad con una posibilidad de upside por operación corporativa, creo que es un punto a favor. Una cosa es que compremos pensando en renta y largo plazo… y otra es que digamos que las plusvalías son malas.

Gracias a todos por vuestros comentarios.

Hola DdT,

gracias por tus explicaciones.

Para mi los negocios con barreras de entrada de tipo regulatorio no son negocios de los que se pueda esperar mucho crecimiento.

Tampoco es que sea muy exigente con el tema del crecimiento pero descarto aquellas empresas que creo que van a ser las que menos crezcan, generalmente blue chips con alta rentabilidad por dividendo:

gasisticas, petroleras, REITS, comunicaciones, operadores de bolsa, electricas, …

( ENAGAS, GAS NATURAL, REPSOL, HCP, TEF, ATT, BME, SO, IBER )

¿Porque tiene BME una rentabilidad por dividendo tan alta?

Porque el mercado descuenta crecimento 0.

¿Esta equivocado el mercado ( la mayoria de los inversores )?

En mi humilde opinion, no. En este caso, me alineo con la mayoría de los inversores.

Empresas en las que las barreras de entrada son de tipo regulatorio y donde el estado tiene algo que decir sobre cuanto puede cobrar la empresa al cliente por sus servicios y/o productos.

Cuando veo la trayectoria de los dividendos de TROW y BEN durante tantos años no me siento como que este asumiendo un riesgo alto, al contrario. De las empresas que llevo en cartera

AFL, TROW, BEN, BLK, CMI, ROK, DCI, PH, RAVN, UTX, NOV, HP, CSX, GILD, WMT, ADM, CF

Las del sector financiero: AFL, TROW, BEN y BLK son las que mas tranquilo me dejan. Sobre todo las tres primeras. Por supuesto, esto es totalmente subjetivo y no es una medida objetiva del riesgo que estoy asumiendo en cada empresa que llevo en cartera.

Lo que importa al final es dormir tranquilo.

Las plusvalias no son malas de por si, es solo que no forma parte de mi estrategia el comprar empresas con la esperanza de que sean OPAdas.

Un saludo cordial.

Buenas noches,

El crecimiento de un operador a largo plazo se acerca mucho al del mercado en el que opera. Por tanto, suele tener una tendencia alcista a largo plazo. De la misma manera que un asset manager a cuota de mercado estable. Por supuesto, si se da con el AM bueno, eso aumenta el retorno. Y si se da con uno que pierda cuota de mercado, se reducirá el mismo. Creo que añade algo de volatilidad, pero cada uno construye la cartera a su gusto y para sentirse cómodo. Yo incluso añado algo durante los últimos meses de materias primas para darle «alegría» así que no soy quien para dar lecciones de reducir volatilidad. Siempre en un porcentaje reducido de cartera para limitar riesgos, pero está claro que dicha cartera sería más estable sin ellos.

En cuanto a la alta rentabilidad por dividendo de bme, creo que se debe más al pobre comportamiento de su mercado y, por supuesto, a un payout que nos deja claro que en vez de invertir espera algo… Veremos.

Bonitos nombres en la cartera y veo que no hay bancos entre los financieros. Eso, sin duda, ayuda a la estabilidad… Mucho más que los matices entre operadores y asset managers. Los tipos de interés pírricos parece que están para quedarse un tiempo, así que es buena idea que lo financiero vaya más por margen de comisiones que por margen financiero… A los que viven de esto último no les queda otra que incrementar precios, reducir costes y, adicionalmente, hacer cosas raras….

Gracias por la «discusión» y un saludo a todos

Hola a los dos:

Creo que ambos tenéis razón, lo que pasa es que se está mirando con óptica distinta a un mismo hecho. Creo que está claro que BME tiene una rentabilidad tan alta porque entrega casi todo el beneficio en dividendo porque no tiene dónde crecer, salvo compras en otros países o algún producto nuevo pero que tampoco sería un gran invento.

Por otro lado creo que el mercado se ha equivocado mucho con BME quizás de las empresas bajo mi punto de vista que más se ha equivocado. Yo las compré muy baratas las primeras, pero llegaros a estar sobre 14€, que es un PER 7 para un negocio casi seguro y sin competencia. Luego arrancaron hasta los 40€ para un negocio que es exactamente el mismo, todo esto separado de tres años en los que no sucedió absolutamente nada en su negocio. Creo que los inversores se equivocaron y mucho en esta empresa porque no tienen las cosas demasiado claras. BME no es una empresa de crecimiento, es lo que es y tratar de pensar que es otra cosa es equivocarse de una forma total. No podemos pedir crecimientos de empresas dinámicas y pequeñas a BME, como tampoco podemos pedir dividendos estables y grandes a otras empresas que se están expandiendo. El gran problema es que por esta empresa no se debiera de pagar más de un PER 12 – 14 dependiendo de los tipos de interés y por lo tanto por encima de 30€ hay que andar con ojo. Estas empresas no hacen crecer el dividendo como otras, es imposible, pero cobras dividendos golosos y grandes desde el primer día que los puedes usar reinvirtiendo en otras empresas, y esa es la forma de obtener buenos retornos a oportunidades muy buenas que pueden dar este tipo de empresas. Por eso siempre trato de recalcar que en empresa que no se prevea buen crecimiento hay que ser exigente con los precios que se pagan.

Por otro lado está la satisfacción que nos habla Anilomjf de empresas de esa tremenda calidad y que casi nos aseguran aumentos del dividendo por encima de la inflación, y que nos crean una satisfacción terrible, lo entiendo perfectamente porque ese tipo de empresas es de las más interesantes que podemos tener en cartera. De hecho cada vez me voy más hacia este tipo de empresas, por varias razones. La primera es que pagas menos impuestos y en el momento que la cotización sube, tienes una ganancia latente por la que de momento no has pagado nada. La segunda, es que ya tengo unos buenos dividendos que me tranquilizan todos los años y me preocupa menos su aumento en cuantía y más su sostenibilidad y aumento constante a lo largo del tiempo, pero no hago ascos a empresas tipo BME pero a bajos precios, ahora quizás sea mucho más exigente en este punto que antes.

Un saludo a los dos, esperemos muchos debates tan buenos como este en el futuro, es un placer exponer ideas de una forma tan clara y razonada por parte de todos. Mis más sinceras felicitaciones para todos los partícipes de los comentarios.

Gorka

Hola Gorka,

escribi un articulo en cazadividendos comparando la alta rentabilidad por dividendos versus la alta tasa de crecimiento de los dividendos ( como estrategias de inversión ).

Generalmente, una tasa de crecimiento de los dividendos alta va acompañada de una rentabilidad por dividendo baja.

Lo que se compra, cuando se compra acciones de una empresa, es el flujo de sus beneficios futuros que te corresponden como dueño de esas acciones.

Cuanto mayor fuese a ser el flujo de los beneficios futuros, mayor seria el valor de la empresa.

Lo que pasa es que el valor de la empresa, asi entendida, no se puede saber con certeza porque nadie es adivino. Nadie puede saber a ciencia cierta cuales van a ser los beneficios futuros de una empresa.

Lo que creo que debe hacer el inversor es comparar el precio y el valor ( este ultimo estimado, porque no tenemos una bola de cristal ).

Yo creo que algo que vale poco puede ser una buena inversion si el precio es lo suficientemente bajo.

Una castaña ( algo de poca calidad ) puede ser una buena inversion si su precio es muy bajo.

Tambien podria ser una buena inversion una empresa de la que tuvieramos la absoluta certeza de que va a mantener su beneficio constante eternamente.

Un flujo constante de beneficios tiene un valor, con lo cual si el precio es lo suficientemente bajo, la inversion mas rentable en un momento dado podria ser una empresa de este tipo.

El problema con invertir en crecimiento es que, en general, si algo esta sobrevalorado es porque se espera un crecimiento enorme y luego ese crecimiento no llega.

El apostar por mucho crecimiento lo veo mas especulativo y mas arriesgado.

Yo apuesto por empresas que han crecido mucho historicamente, que no son tecnologicas y que todavia no son muy grandes ( o pienso que pueden ser mas grandes todavia, en empleados, activos, etc. ). Como este tipo de inversion supone que lo que habra es lo mismo que hubo ( crecimiento ), es decir, que el futuro no va a ser muy diferente que el pasado, yo considero mi estrategia del tipo value.

No pago un plus por algo que no he visto todavia pero que espero vere ( hacerse realidad ). Invierto apoyandome en la evidencia y en la trayectoria historica de las empresas.

Cuando uno elige una estrategia, elige del universo de empresas, un subconjunto manejable que pueda controlar prestandole la atencion que uno le puede dedicar al asunto. Hay que centrarse. No se puede estar a todas.

¿Porque me centro en las empresas en las que me centro?

Porque creo que, en general, estas empresas suelen ser las mas infravaloradas dentro de las que reparten dividendo.

Suelen estar infravaloradas porque la paciencia entre los inversores escasea y la adversion al riesgo abunda.

La inversion en alta rentabilidad por dividendo te recompensa de forma inmediata. La inversion que busca el crecimiento de los dividendos te exige ser mas paciente. La paciencia es lo que da mejores resultados en el largo plazo.

En general, las recompensas tardias son las mayores. Dadas dos empresas cualesquiera que valgan lo mismo, los inversores, en general, preferiran mas aquella con mayor rentabilidad por dividendo. La mayor demanda de esta ultima hace que el precio aumente por encima del precio de la otra empresa que vale lo mismo pero que tiene una menor rentabilidad por dividendo. ( «vale» aqui significa «valor» no «precio»).

Esto tiene que ver con la adversion al riesgo. Hay mas inversores conservadores que inversores que asumen un mayor riesgo . Da igual donde pongas la linea de separación entre unos inversores y otros. Menor riesgo, menor rentabilidad.

La inversion en alta rentabilidad por dividendo se percibe como menos arriesgada que la inversion en elevado crecimiento de los dividendos. La inversion en alta rentabilidad por dividendo es lo mas parecido a la renta fija dentro de la renta variable ( en cuanto a la percepcion del riesgo asumido ).

Un saludo cordial.

Otra cosa: yo si que creo que las empresas con mayor rentabilidad por dividendo van a crecer, en general, por encima de la inflacion.

Hola Anilomjf:

Estoy totalmente de acuerdo con lo que has expuesto, a largo plazo es mucho mejor el crecimiento de dividendos (siempre que se produzca y no se quede por el camino, cosa que no siempre se tiene en cuenta a la hora de hacer los cálculos) que el dividendo alto de inicio.

Lo que trataba de decir es parecido a lo que has explicado tú, compré mis primeras BME con una rentabilidad por dividendo superior al 10%, porque creo que estaban muy baratas. Sé que no van a crecer al ritmo de otras, pero ese 10% todos los años, me permite comprar lo que en el momento del pago considere mejor, y pueden ser más BME como ha sucedido ya o quizás empresas más pequeñas y con dividendo bajo pero creciente, como también he hecho ya. Y bueno ahí tengo el dividendo de hoy para ver lo que hago con él, de momento está esperando ubicación.

Yo separo las empresas por calidad de negocio y de cuentas, y un gran negocio con las cuentas bien, aunque sepa que no va a crecer mucho, si me lo venden barato, te puedo asegurar que no le hago ascos.

Coincido contigo en que me gustan más las empresas con crecimiento y buenos negocios que las que creo que no van a crecer, pero soy más flexible en estas cosas.

Un saludo y gracias por participar.

Gorka

Hola Gorka,

por lo que veo, te gusta el tema bursatil mas que a mi, y quizas por eso no limitas tanto el conjunto de posibles candidatas a compra. Si puedes y te gusta, haces bien.

Yo prefiero especilizarme y centrarme, porque no quiero tener en el radar a demasiadas empresas. Soy vago por naturaleza. Lo reconozco. Me canso solo de pensar en el trabajo que te debe de llevar el hacer cualquiera de los análisis tan buenos que haces.

Me gustan las estrategias sencillas y creo en ellas.

Tambien creo que para ser un medio/pseudo-experto en algo te tienes que centrar. El que mucho abarca poco aprieta. Pasa lo mismo que en el campo profesional. Tambien es cierto que lo que se puede abarcar varia mucho de una persona a otra. Depende de tu capacidad y de lo que te motive el tema.

De todas formas, ni tu ni yo deberiamos preocuparnos:

seguro que llegara el momento en que no sepamos que hacer con tanto dinero 😉

Un saludo cordial.

Hola Anilomjf:

Pues para ser vago por naturaleza tienes una cartera muy buena y unos conceptos y datos muy bien fundados, jajajaja. Creo que tu estrategia de centrarte en un segmento es adecuada, si te sientes a gusto en empresas y tiempo disponible es lo mejor. Como se que te gusta mirar mucho los datos históricos, verás que cualquier inversor que compró en mercados normales (no vamos a ser ni los más listos ni los peores) y a intervalos constantes cualquier combinación aleatoria de las empresas que tienes en el radar, verás que todos están muy contentos, al final no importa si una fue un poco mejor o un poco peor, importa no meterse en porquerías y dejar al tiempo hacer su trabajo. Cuando te plantees retirarte, lo que te preocupará que todos los años cobres dividendos crecientes y te llegue el dinero holgadamente. Muchas veces nos obsesionamos mucho con los números, que a medida que pasa el tiempo pierden importancia.

Yo creo que te va a ir bien, ambos liaremos alguna, eso seguro (ojalá no, pero estadísticamente creo que alguna liaremos). Lo importante es ser feliz y un poco más libre, o libre por completo. Cuando se me llene la caja de billetes, te llamo a ver si tú tienes sitio, le queda poco espacio!!!

Un saludo.

Gorka

Hola Gorka,

Os traigo la «re-confirmación» del tema de Euronext NV. Compré un paquetito hace un par de semanas y el dividendo ha llegado con la retención holandesa (el 15%). Por tanto, todo en orden. Los resultados del Q1 también por buen camino. A pesar de la baja actividad y cotizaciones, la reducción de costes ha ayudado a igualar el resultado del Q1 de 2015. Ha subido algo desde la publicación pero proyectando este primer trimestre de Euronext y BME me da que la holandesa aün está algo más barata a PER 2016. Y parece que tiene algo de margen en costes aún, que la española está optimizadísima.

Mantendrá el payout en el 50% así que, anilomjf, aunque sé que no es tu tipo 🙂 en ésta parece que habrá algo más de inversión y posibilidad de crecimiento futuro.

Nada más, sólo era eso, confirmar lo que ya sabíamos pero ahora «en carnes propias».. Si os apetece escribir sobre ella, será un placer como siempre leeros.

Un cordial saludo

Hola DdT:

Un placer tener la confirmación de esta forma. Euronext será analizada, no sé muy bien cuándo porque tengo unas cuantas por delante, pero llegará. La verdad es que de esta forma es mucho mejor para todos invertir.

Un saludo y muchas gracias por la información, que la de primera mano siempre es la mejor.

Gorka