The Chemours Company

Hola Compañeros:

Hoy nos vamos hasta USA para ver una empresa que lleva poco tiempo cotizando ya que surgió como parte de un spin off de la conocida DuPont antes de la fusión con Dow. Hoy estamos hablando de The Chemours Company (CC).

Como ya hemos dicho CC nace como un spin off de Du Pont. La empresa matriz decide deshacerse de parte de su negocio químico y lo hacen mediante esta operación. La verdad es que he estado mirando un poco todo y se deshacen de ella de una forma un tanto rara, ya que aunque en precio sale bien, tengo que decir que los balances salen un poco oscuros y con muchas cosas por hacer.

Los negocios de CC se dividen en tres ramas, las vamos a ver un poco todo para ver hasta qué punto esta empresa se puede adaptar a lo que nosotros buscamos:

- Refrigerantes y Fluoropolímeros: Esta es la división que más me gusta ya que sus ventas llegan principalmente de los refrigerantes en sus diversas partidas. Los refrigerantes son muy necesarios en la sociedad actual y están cambiando mucho por temas medioambientales. La empresa está muy bien posicionada con patentes y nuevos productos de forma que tenemos asegurado aquí un gran negocio. No hay duda de que en el mundo este es un tema que va a crecer por confort y por exigencias sanitarias y tecnológicas, de forma que soy muy positivo en ello. Representa el 43% de las ventas y tiene un margen operativo del 27% que sin ser una maravilla está bien para este negocio.

- Óxido de titanio, un total desconocido y que deja mucho dinero. Básicamente se usa en pinturas y cosmética. No he logrado entender mucho para lo que se usa, pero he entendido que es necesario, difícilmente sustituible en un ámbito amplio y que la empresa tiene un sistema de procesado medio patentado mejor que el de los demás que le permite ganar un mejor margen. Y una mina que lleva generando dinero de esto durante muchos años y le quedan mucho más. Prueba de esto son las ventas, el 48% del total con un margen operativo del 33% el más alto de la empresa

- Soluciones químicas, una división muy cíclica que hace productos para minería y explotación de crudo. Lógicamente no es mala, pero tiene menores márgenes y está muy marcada por el ciclo. Ventas del 9% y margen operático del 11%.

La empresa se está organizando un poco y llevan muchos años de costes de reestructuración. Es algo que no debiera de ser tan habitual como lo es, pero parece que la empresa no estaba organizada como lo quiere la nueva directiva y están haciendo unos esfuerzos altos en hacerlo. Sinceramente, me gusta mucho cómo están llevando la nueva compañía, así como los planes de futuro que tienen, centrarse en sectores con crecimientos y tratar de comprar empresas dentro del sector de los refrigerantes, que creo que todos hemos visto claro que es el lugar donde está el futuro. Aquí quiero hacer un matiz, el coste de los refrigerantes es muy alto, lo sabemos bien todos los que tenemos que firmar sus facturas. Pero el tensar tanto la cuerda hace que puede que aparezcan sustitutos baratos y destrocen el negocio, esto es algo con lo que debemos de contar. Ya he leído algo sobre plantas de amoniaco o CO2, algo que es abundante, barato y podría hacer un hueco. La realidad del sector es que no es cierto y cada día se acude mucho más a refrigerantes de este tipo. La realidad es que también cada vez las plantas son mejores y hay menos fugas, pero las sigue habiendo y sobre todo, hoy hay muchísimas plantas que antes no teníamos. La entrada del gas natural como fuente importante de energía ha hecho que se consuman cantidades ingentes de refrigerantes para licuarlo, un sector que antes era inexistente hoy se lleva un buena parte del total. Por lo tanto, mientras sepan controlar el tema, no habrá problemas con esto, habrá mucho mercado y creciente, pero ojo con poner demasiados problemas. De todas formas esto es algo que lo iremos viendo y dará tiempo a maniobrar tanto a la empresa como a nosotros como inversores.

El tamaño de la empresa es de $4,5 billones tras el batacazo que se ha llevado en bolsa, algo que ha hecho que la mire. La empresa vende en todo el mundo y tiene unos 7.000 empleados. Está claro que ya no es una empresa pequeña, pero tampoco es una grande. La voy a calificar normal, a pesar de que el batacazo pueda seguir y entre en zona de empresa pequeña

La relación de corrientes queda en 1.93 pero en los últimos resultados publicados cae un poco por la cantidad de acciones que la empresa está recomprando y donde se ha gastado unos $0,5 billones que tenía en caja. Con todo no serían rangos malos, si bien, ya hablaremos al final de la entrada sobre la recesión que está marcando esta empresa ya y que va a llevar consigo que los inventarios suban y la caja baje, para no pronunciar la tan odiada palabra. Los fondos propios quedan en el 14%, pero la parte buena es que no hay prácticamente nada de fondo de comercio ni de intangibles cuando en la realidad hay muchas patentes que tienen que valen mucho dinero y no están metidas en el balance. Es algo que está muy justo pero tiene una explicación, son las recompras tan fuertes que han hecho y cómo se hace el spin off, no hay milagros y la empresa ha hecho una reestructuración de casi $1billón para una empresa tan pequeña. Veo que las ganancias acumuladas se refuerzan y que la cosa tiene pinta de ir a mejor, por lo que le doy pase, es simplemente las consecuencias de lo que está cambiando. La deuda neta no es alta, pero tras las recompras masivas y la tendencia a la baja del EBIT con los malos resultados publicados en el último trimestre, se puede poner caliente. Sin embargo, yo lo voy a medir por lo último completo que tengo, nos quedaría una deuda neta en función del EBIT a un múltiplo de 1.7 veces que es bajo. Si tengo en cuenta las recompras que han hecho, así como ajusto por inventarios excesivos (sus inventarios lo bueno que tienen es que no caducan) me queda algo que es de 2.9 veces que sigue siendo manejable. No veo grandes problemas, pero cuidado con estos síntomas, porque una deuda que preocupa y no aprieta con un EBIT descendiente me recuerdan a cierta empresa panadera que tuvo que ampliar capital, y eso es la muerte para los accionistas, creo que ya lo sabemos todos de qué hablo. Los tipos que pagan por la deuda son altos, están mejorando, y el calendario está bastante bien estructurado. En general no es que me preocupe demasiado la deuda, pero una recesión afecta a estas empresas, no es una cíclica pura como empresas del acero, pero son empresas a las que les afecta mucho esto y puede haber recortes de dividendos si la cosa se alarga, puede haber caídas a cuchillo de cotización y pueden pasar muchas cosas malas, que como origen tienen la deuda. Les estoy viendo un poco atrevidos al recomprar tantas acciones con tanta alegría, teniendo una deuda un poco cara, un calendario que podía ser mejor, y muchos planes de reestructuración. Veremos si la recesión se consolida y tienen que frenar alguna de las cosas que tienen entre manos.

Los márgenes de la empresa son complicados de determinar. Tenemos un ROE del 98% que claramente es falso y es debido a la falta de activos que la empresa tiene en balance y no están a la vista y el margen neto es del 15%, que también es un poco excesivo y es debido a que estamos un poco al final de ciclo cuando estas empresas tienen más ventas y logran unos márgenes un poco mejores. La realidad aproximada sería de un ROE del 23% y un margen neto algo superior al 10%, eso sería mucho más realista. Y aun así nos marca un negocio que no está nada mal, pero que hay que pagar relativamente barato, ya que no deja de ser cíclico y los inversores lo van a penalizar mucho cuando las cosas se pongan feas de verdad.

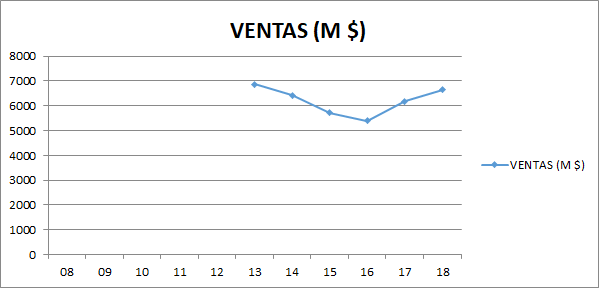

Las ventas son difíciles de determinar por los pocos años que la empresa lleva cotizando y la mucha reestructuración que están haciendo, de forma que es muy complicado. Puede caer un 20% cuando llegan las recesiones y luego se recupera con una tendencia alcista de fondo de un 5% anual, quizás algo más, pero todo lo que esté por encima de estas cifras hay que apuntarlo con mucho cuidado, sobre todo por la falta de datos. Las ventas por geografías se quedan de la siguiente forma:

- Norte América 36%

- Asia 25%

- EMEA 25%

- Latino América 13%

En los últimos datos publicados se ve una bajada fuerte que algo nos está indicando. Si no se venden pinturas ni refrigerantes, las empresas están dejando de invertir dinero y si pasa esto es porque llega una parada o una recesión, es así de simple.

Sobre los beneficios más de lo mismo, es complicado hablar de algo que está muy verde y que puede ser cambiante. La empresa está haciendo las cosas como me gusta y se están centrando en los negocios que más me gustan, pero no puedo hablar de algo que tengo 3 informes anuales, de forma que los veo bien, pero sin más, hay que ver lo que pasa con la primera recesión que pillen y cómo esto afecta a los resultados de la empresa.

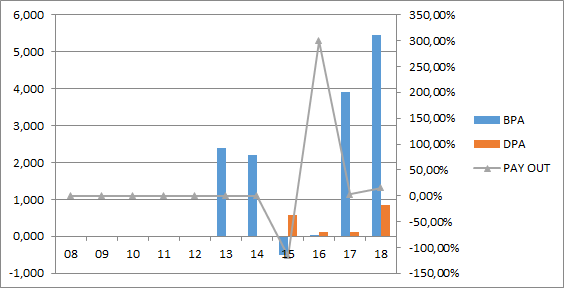

Los dividendos de la empresa son altos a estos precios y rondan el 4,4% que está muy bien. La empresa los ha ido subiendo este tiempo a medida que acababa la reestructuración, pero con la caída de los beneficios veremos si son capaces de mantenerlos y seguir subiéndolos. Por fortuna la empresa está generando un buen flujo de caja, y en los últimos resultados no se ve por el aumento de los inventarios como consecuencia de una bajada muy fuerte en las ventas, en el momento que lo corrijan ya no habrá tanto problema, aun siguiendo las ventas flojas. La empresa paga los dividendos los meses de marzo, junio, septiembre y diciembre. El CAPEX de la empresa está sobre el $0,5 billón pero solo $0,2 son de mantenimiento puro. Otra parte es para restructurar cosas que estaban como estaban cuando se separaron, otra parte es crecimiento en tema de refrigerantes y otra por un tema de actualizaciones que están haciendo, de forma que se supone que cuando acabe ya la transición, debieran de ser gastos que parcialmente terminen

Determinar el precio y el valor contable es difícil. El valor contable ni lo intento por todo lo que falta en el balance, es bastante mayor de lo que nos ponen. El precio es complicado porque si usamos los datos que tenemos vemos que la empresa está a PER 5 y esto es obvio que no es cierto, sobre todo viendo los resultados que estamos viendo ya. La empresa ya nos da una hoja de ruta más moderada que los resultados 2.018 para este ejercicio pero la realidad es más complicada. Me voy a ir a la parte baja que nos dan que es un BPA para este ejercicio de 3.5$ (lo he ajustado a la baja) y me queda que está sobre PER 8,5 que no es un mal dato, sobre todo teniendo en cuenta que si las cosas se pusieran muy feas y el BPA bajase hasta 2$ tendríamos un PER a estos precios de 11, que no está mal para una empresa que no es totalmente cíclica. En este tipo de empresas siempre se pueden ver años horribles con datos monstruosos en los que hay que aprovechar para comprar porque luego se ven las mejoras de una forma muy clara, pero hay que saber lo que se tiene para poder comprar más. No puedo decir mucho más porque tengo poca información.

Hoy no hay gráfica de la lamentaciones porque es absurdo hacerla con los datos que tengo, tres ejercicios completos, una reestructuración enorme y un cambio hacia más refrigerantes por medio, no tiene sentido porque no se puede sacar nada de lo que nos digan.

La directiva pues tengo un doble sentimiento. Son gente con ganas y les veo activos con la empresa lo cual me gusta. El problema lo veo en que tienen demasiados frentes abiertos por todos los lados y creo que no se están planteando la aparición de una recesión que frene y dilapide parte de sus planes. Personalmente hubiera dejado las recompras para cuando el balance de la empresa estuviera mejor, pero reconozco que si eres capaz de asegurar tranquilidad financiera es una buena idea lo que han hecho. Me preocupa que una crisis de liquidez haga que el dinero escasee y se vean forzados a suspender o reducir el dividendo, que por el momento no es un problema. Por lo demás creo que todo lo que han hecho me gusta, sería solo esta nota negativa, o más que negativa, que no se ajusta del todo a lo que pienso. Con todo ello, no veo problema de ser socio de esta gente.

La gráfica no nos dice mucho, salvo una palabra, cuidado, mucho cuidado con lo que hacemos aquí. La empresa debuta en bolsa sobre 21$, de ahí cae hasta los 4$, para subir como un cohete hasta más de los 50$ y darse un batacazo que ya está de nuevo en los 22$. Empresa pequeña, cíclica y demás, nos suena de algo todo esto. La realidad es que en términos de beneficios y dividendos no ha pasado nada desde el día que la empresa debutó en bolsa, pero mirar la gráfica de volatilidad espectacular. Os suena de algo lo de poner un stop loss para este tipo de empresas cuando estamos ganando mucho dinero, pues es lo que yo a veces hago. El futuro puede ser de cualquier color, pero independientemente que todo indique que a estos precios no está cara, hay que ser prudente comprando esta empresa, porque es dinamita pura y siempre lo va a ser, son empresas que sufren mucho las crisis y que las salidas son dinamita pura, el que apueste porque sabe lo que tiene entre manos, puede ganar mucho dinero. A mí personalmente no me parece mala para el largo plazo si se compra barata porque es la típica empresa que se comporta bien, paga buenos dividendos y hace cosas que son muy necesarias y que están totalmente fuera de las modas. Poco más puedo decir, salvo cuidado, que esto es dinamita.

Resumiendo un poco todo, hoy nos hemos ido a un sector complicado como es el de la industria química, un sector muy cíclico que da oportunidades y muchos sustos, aquí tenemos que afinar bien para hacer dinero y ser cautos. La empresa es nueva y tenemos poca información de forma que tenemos que ser más cautos aun e ir comprando poco a poco. La empresa está bien en general en todos los puntos, salvo un balance un poco cojo como consecuencia de una salida de DuPont que me ha resultado al menos curiosa porque las empresas se suelen sacar con mejor aspecto en el balance que éste. Está justificado y la realidad del balance es claramente mucho mejor que lo que muestran sus informes anuales, pero es el punto más débil de la empresa, con una deuda manejable pero que no es pequeña, no creo que plantee problemas pero es un punto a comentar y vigilar. La directiva está cambiando la empresa y me gusta lo que veo, todo salvo el tema de las recompras y el balance que ya hemos comentado. No le veo mayores problemas, así que para una cartera ElDIvidendo esto es hasta un 5% y en oro rojo. Los márgenes y el negocio de refrigerantes lo valen, podría plantearme bajarla un escalón y mucho tendría esto que mejorar para subir, de forma que creo que está donde tiene que estar. Esta empresa es para los que empiezan y para los que tienen el estómago ya hecho a las sensaciones fuertes, porque como habéis visto, la cotización es dinamita pura. No merece la pena estar jubilado y viviendo de rentas y meter esto en cartera. Otra cosa muy diferente es estar jubilado y llevar una empresa como esta en cartera desde hace 20 años, entonces ya la conocemos a fondo y sabemos lo que pasa; pero estar jubilado o cerca y entrar en esto, no me parece una buena idea, creo que presentamos empresas mucho más interesantes que ésta para este perfil.

No me puedo despedir sin decirlo una vez más, cuidado, mucho cuidado, esta es la típica empresa en la que la avaricia y el pánico destruyen el bolsillo de un inversor, sobre todo de los que están empezando. De forma que si entramos, hemos de hacerlo barato y con mucho cuidado. La parte buena de estas empresas es que hay veces que los mercados están caros y estas empresas dan buenas oportunidades de compra, hay momentos en los que uno no ve mucho que comprar, que es cuando se hacen los grandes errores por lo general, y que si una empresa de este tipo está dando señal de entrada puede ser un momento bueno para entrar, pero no siempre esto sucede, solo a veces. No hay mucho más que contar, otra empresa desconocida pero no por ello menos interesantes que tener en cuenta y a la que debemos de prestar un poco de atención. Sin más un saludo a todos y muchas gracias por la visita.

4 comments to “The Chemours Company”

Parece una empresa interesante, pero creo que no veo claro sus dividendo. Por un lado su historia es muy corta y los movimientos son unos saltos increíbles, lo cual puede significar que su directiva no tenga mucha idea en lo que hace (o tenga algún interés poco claro en ello). Por otro lado su pay out (32% de earnings) es muy alto para este tipo de industria. Ademas su deuda es muy alta para el sector (debt-to capital de 83%). Si a eso, que ya no es poco, unimos que en los dos trimestres pasados sus EPS han disminuido considerablemente ($5.67 -> $3.89 -> $3.00), mi conclusion (IMHO) es que su dividendo (que es lo que a mi, por lo menos, me importa) no es todo lo seguro que debería ser. Estoy de acuerdo contigo en que se le puede prestar atencion y ver como evoluciona.

Hola Gorka,

creo que no has actualizado la capitalizacion de esta empresa en el articulo.

Cuando hablas de billones supongo que te refieres a billones americanos, supongo.

Hola Anilomjf:

Creo que no, esta la escribí hace tiempo.

Siempre uso billones americanos como norma.

Un saludo

Gorka

Hola Fernando:

CC es una empresa con componente cíclicos, he visto que sufre las crisis pero creo que no llegaría a suspender el dividendos, puede que congelar o reducir, pero dudo mucho debido a muchas partes de su negocio que lo eliminara. Pero hay poca historia. Estamos en crisis, por eso baja el EPS, pero ya remontará, que veo que tiene buenos negocios.

Un saludo y gracias

Gorka