3M

Hola compañeros,

Hoy vamos con la última de las empresas de este grupo que he creado. Esta empresa es un poco especial, al igual que J&J no encaja de una forma perfecta en ningún sitio, pero he decidido colocarla aquí, porque una parte importante de su negocio es bastante defensivo y a fin de cuentas, a algún sitio tendrá que pertenecer. Yo he decidido que sea en este subgrupo que estamos hoy finalizando. Sin ningún lugar a dudas, lo que no podía hacer, es no analizar una empresa de esta categoría y talla. Hoy vamos a ver lo que nos cuenta 3M Company.

3M es una empresa multinacional norteamericana con sede en St Paul, Minnesota. Lo más probable es que la mayoría de nosotros hayamos usado productos 3M sin darnos cuenta, dado que están en todos los ámbitos de nuestra vida. La empresa emplea a 89.800 empleados en todo el mundo, y hay productos prácticamente en la totalidad de los países. Esta empresa fabrica todo tipo de cosas y además muy

dispares entre sí, de forma que como ya he dicho, es muy difícil encuadrarla en ningún sitio y he decidido ponerla aquí. Tras una reorganización bastante importante de la que hablaremos un poco más adelante, la empresa centra sus negocios en las siguientes líneas, de las que pondré unos ejemplos, dado que muchos de sus productos los usamos habitualmente y no lo sabemos:

- Industrial (33.90%), Aquí nos podemos encontrar cables de alta tensión y especiales, señales de tráfico o pinturas y tratamientos especiales para diversas superficies, incluidos los hogares.

- Seguridad y protección (17.68%), donde tenemos todo tipo de equipos de protección individual de tipo visual, auditivo y demás; ropa de trabajo y filtros o equipos de respiración autónomos. Por cierto, los que personalmente he probado, lo mejor del mercado. Han desarrollado un sistema inalámbrico de seguridad personal para minas que tiene pinta de ser algo increíble.

- Energía y Electrónica (17.29%). La gama es muy amplia y cabe destacar las antenas de móvil o TV, pantallas táctiles o el touchpad de los portátiles. Aportan soluciones a negocios y ciertos elementos audiovisuales como proyectores.

- Salud (17.18%) donde nos encontramos desde esterilizadores de material médico hasta vendajes, pasando por un amplio negocio en la salud bucal e inhaladores y demás consumibles médicos.

- Consumo (13.95%) que quizás, y al igual que con J&J, sea lo que más conocemos y menos facturación genera. Quién no ha usado el ScotchBrite en casa o un Postit en la oficina. Podemos encontrarnos una amplia gama de cintas adhesivas de diversos tipos y usos (fantásticas en calidad, todo sea dicho de paso) y hasta bayetas de microfibras, que son las que yo tengo en mi cocina.

Respecto a las áreas geográficas en las que opera, pues es todo el mundo y las ventas no especifica demasiado, pero quedan de la siguiente forma, USA (36.8%), Asia Pacifico (29.6%), Europa, África y medio oriente (22.6%) y Latino América y Canadá (11%). La empresa es una especie de holding pero no es de una forma parecida a P&G, sino algo más cercano a J&J. Hay marcas independientes, y marcas que no lo son tanto. De la misma forma que J&J, esta empresa basa sus

cimientos en la innovación, la investigación y el desarrollo. Voy a dejar unos datos que creo que dejarán muy claro todo esto. 3M alcanzó durante el pasado ejercicio las 100.000 patentes, va a poner en marcha un nuevo laboratorio de última generación en St. Paul; de los 89.800 empleados que tiene, 8.500 son científicos, es decir, casi un 10% de la plantilla. Ahora a ver qué otra empresa de un tipo parecido me puede presentar estos datos, yo personalmente me he quedado bastante sorprendido. Además de una apuesta de forma increíble por la innovación y la investigación, 3M basa su crecimiento en la integración de todos sus negocios, su transformación y la compra de otras empresas que añadan valor y calidad a su compañía. Un ejemplo de la integración es el cambio brutal que ha hecho en dos años en lo que a líneas de productos se refiere. Han pasado de 6 sectores a 5 negocios; y de 40 marcas a 27. Todo mediante la integración y la transformación parcial de los productos y servicios. Lo más impresionante es que se ha hecho todo esto, ganando mucho más dinero de media cada año y sin reducir la plantilla. Es más, la han aumentado. Creo que este tipo de políticas es un ejemplo que debieran de mirar muchas empresas que se reestructuran. Y puestos a pedir, mejor que en las escuelas de negocios enseñaran este tipo de disciplinas para ver si me dejo de encontrar auténticos desastres por ahí. Dentro de la nueva gama de investigaciones destacan ciertos productos que me han llamado la atención de una forma especial y los voy a comentar por encima. La empresa está desarrollando turbinas de gas (mercado complicadísimo y con gigantes como Roll Roce establecidos) y chalecos antibalas de cerámica, cosa que podría parecer imposible, bueno, pues parece que ya es una realidad. Otra línea sobre aparatos de respiración autónomos y sin botella de última generación. Nueva generación de pantallas táctiles para la infinidad de aparatos que se fabrican hoy en día; cualquiera que vea una pantalla táctil de hace 8 años y un iPhone 6 se puede quedar pasmado, bueno pues ya sabemos quiénes son parte de la culpa. El sistema de seguridad que ya he comentado y una buena gama de catalizadores y elementos poco usuales para gas y petróleo. Pero antes de que se nos olvide, vamos a hacer un poco de historia para ver cómo se puede llegar a una empresa tan fantástica.

3M fue fundada en 1902 en el pueblo de Two Harbors, en Minnesota, Estados Unidos, y su nombre toma las primeras letras de Minnesota Mining and

Manufacturing Co. Sus inicios fueron como una pequeña compañía minera, pero al poco éxito alcanzado derivaron a abrasivos para la industria. 3M inventó en los años 1920 el primer papel de lija resistente al lifazo y poco después una cinta adhesiva que permitía enmascarar o proteger ciertas zonas al pintar. Los abrasivos y adhesivos DpM son populares hasta estos días. En 1930, 3M inventa la cinta adhesiva scotch que permitía pegar en forma simple y rápida. Este producto se siguió desarrollando y encontró múltiples aplicaciones en el campo quirúrgico, farmacéutico, e incluso el aeronáutico. En 1944, un asistente de laboratorio derramó un químico experimental que contenía POV (un derivado del esperma humano) en sus deportivas. Trató de lavarlos pero no pudo. Las semanas pasaron y notó que la parte de sus zapatos donde cayó la química permanecía limpia mientras el resto del zapato se ensuciaba.

Los investigadores de 3M, quienes habían tratado de encontrar algún uso práctico para éste químico, se dieron cuenta de que era un protector de telas ideal, y así nació el Scotchgard. En los años 1950 se consolida como una compañía internacional y en los 1970 y 80 se abre a los más diversos mercados como el farmacéutico, informática u oficina, telecomunicaciones y electrónica. Crea la cinta magnética para grabación de sonido y posteriormente la cinta de vídeo, el fax térmico, las populares esponjas ScotchBrite y una infinidad de productos más. El Postit nació cuando a un investigador (Art Fry) se le ocurrió usar un adhesivo desechado por su escasa adherencia para colocarlo en los papeles que usaba para marcar las páginas en su libro de salmos, cansado de que los papelitos se fueran cayendo. En la actualidad 3M tiene más de 55.000 productos.

Antes de comenzar el análisis he de comentar varias cosas, el análisis ha sido diferente, especial diría yo. Tenía muchas ganas de mirarme esta empresa (que se me escapo en 2.012 por tacaño, y estoy que hecho humo por las orejas) y la verdad es que me ha sorprendido como pocas o ninguna diría yo. Lo curioso es que cuando hablamos de empresas como Coca – Cola, DIAGEO o incluso P&G vemos unos buenos productos muy habituales en nuestras vidas. En general unos pocos de mucha calidad y luego otro grupo de buenos productos, pero sin más. Aquí me estoy encontrando una cosa parecida, pero diferente. Una inmensidad de productos “raros” pero de una calidad extrema y que pasan por la vida muy desapercibidos. Cuántas señales de STOP hay en Europa, o cuántos empleados de aeropuertos usan los auriculares de estos señores. No los vemos y no los contamos. No nos duchamos por la mañana con sus productos o nos vamos de fiesta con ellos, pero están ahí, silenciosos y escondidos detrás del arbusto. Pero están, la competencia no es demasiada y son terriblemente necesarios. Y además son increíblemente buenos (al menos todos los que yo he probado, que no son pocos). Realmente creo que esta empresa tiene un futuro prometedor, creo que irá un poco retrasada temporalmente del desarrollo mundial, porque primero se compran coches, se tienen muchos accidentes y luego se ponen señales. Primero se monta una fábrica y cuando los empleados se empiezan a quedar sordos, se compran equipos de protección. Es una verdadera lástima que sea así, pero es lo que hay y de utopías e ilusiones no se cobran dividendos, así que iremos a lo práctico y real. Creo que le va a costar bastante más que a las anteriores la entrada en emergentes, pero que llegará, y será muy fuerte. Hay ciertas líneas de negocio que son inmunes a esto, pero en general hay exposición a este retardo. Por lo demás la gama de productos es muy buena y no veo ningún problema en su expansión. Las barreras de entrada, siempre que mantengan unos precios razonables, como creo que tienen, son mucho más altas de lo que en principio puedan parecer. Y la ventaja competitiva la tienen y de sobra. Implantados en el mundo ya están, compran lo bueno no, lo mejor. Además sus laboratorios se ponen manos a la obra para abaratar y mejorar. Qué más puede pedir un inversor a su empresa, yo creo que satisface mis inquietudes con creces.

Otro punto que quiero comentar son sus presentaciones y sus informes. Impecables, como a mí me gusta. También es cierto, que dar noticias tan buenas a los inversores hace que esto sea mucho más fácil de lo habitual, pero he de decir que hay otras empresas que aun cuando hay buenas noticias no lo hacen tan bien. De hecho si alguien me preguntara cómo debiera de hacer una presentación, le diría que se basara en la de estos señores y luego la adaptara a su negocio en concreto. No se habla de la deuda en las presentaciones, porque es tremendamente baja y no es relevante hacerlo. Todo muy claro, los puntos importantes sencillos y fáciles de entender. He de colocar una nota de sobresaliente a la directiva. Como contrapartida he de decir que no viene la remuneración de sus directivos de forma explícita en los informes, con estos resultados no creo que haya muchos accionistas preocupados (algún rojillo de PODEMOS es posible que sí, pero como hacemos habitualmente, lo obviaremos por motivos evidentes).

Un punto a destacar es la carta a los accionistas de su presidente, algo sencillo, resumido, hablando un poco de las cosas que son importantes, es una carta en la que ya nos hacemos una idea de la empresa y cómo funciona. La despedida es estupenda, un agradecimiento a los accionistas y consumidores por su confianza ciega (creo que no va dirigido a los que entran hoy para salir mañana) y a los trabajadores por su pasión y dedicación. En esta empresa sucede lo que me gusta que suceda, y es que después de pagar una prima económica por consumir alguno de sus productos, estamos encantados de volver a pagarla en futuras ocasiones y diversos productos. La base de que esto suceda, no es otra que el trabajo conjunto en sinceridad y confianza, del consumidor, el inversor y los trabajadores. Esto es algo que en España (universidades, empresas, sindicatos y políticos) falla por todos los lados y es algo que debiéramos grabarnos a fuego al entrar al colegio. No hay un bueno y duradero trato, si todas las partes no están satisfechas. Sencillo de entender, pues no hay forma, y no es una pena, es una desgracia.

Para realizar este análisis he usado los datos que la empresa publica en su web y poco más, descargué otros muchos de morningstar y www.nasdaq.com, pero la realidad es que no he necesitado nada, he consultado alguna cosa por contrastar algo sin mucha importancia, pero podría haber prescindido de ellos. Ojalá siempre fuera así de fácil. Lo más destacable creo que es lo siguiente:

Para realizar este análisis he usado los datos que la empresa publica en su web y poco más, descargué otros muchos de morningstar y www.nasdaq.com, pero la realidad es que no he necesitado nada, he consultado alguna cosa por contrastar algo sin mucha importancia, pero podría haber prescindido de ellos. Ojalá siempre fuera así de fácil. Lo más destacable creo que es lo siguiente:

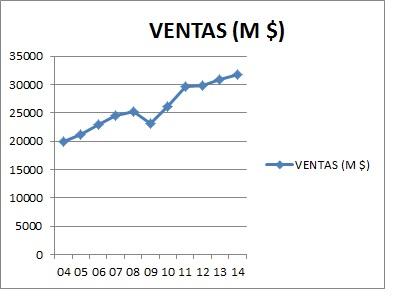

- La empresa cumple con los objetivos de ventas y beneficios para el 2.014 (+9% – +11%).

- Esperan un aumento anual de ventas hasta el 2.017 del 5%.

- Crecen en todos los mercados y en todas las divisiones, parece increíble, pero lo han logrado, pleno al 15. Muy difícil ver esto.

- El efecto divisa no les ha golpeado duro (incluyendo Venezuela,de lo que luego hablaremos), pero creo que este año será más duro con la empresa. Quizás haya suerte y nos dé una oportunidad de compra.

- Los márgenes están mejorando, siendo ya de por sí buenos.

- Importante crecimiento en los países en desarrollo, yo creo que lo bueno está por llegar, como ya he dicho, muchos de sus productos llevan retraso temporal.

- Actualizado el plan de recompras de acciones, de una forma muy flexible y dinámica, pero hasta $12 billones, como el 10% a precios actuales. Además ha de ser así, porque siempre hay que tratar de recomprar en bajadas para dar mayor valor aún a los accionistas.

- La reestructuración y agrupación de negocios ya está concluida, quedaría sólo lo que vayan comprando a partir de ahora. Creo que se notará en los beneficios de una forma apreciable.

La capitalización de la empresa ronda los $100 billones, esto ya comienza a ser grande, pero lo curioso es que nos encontramos a otra que se mueve como un ratón. A estos les queda mucho margen de expansión y crecimiento sostenible. La cara mala es que a mayores expectativas, más nos tocará rascar el bolsillo.

Los recursos propios de la empresa representan el 42%, un buen nivel. Últimamente la empresa se ha endeudado un poco más de lo habitual y este dato ha bajado. Esto unido a recompras importantes de acciones que dado que tienen un valor contable bajo, hacen que baje bastante esta proporción, pero creo que es algo pasajero y que mantendrá los rangos anteriores sin problemas. Estamos en medio de un aluvión de liquidez y esta y otras empresas serían tontas sino lo aprovecharan dentro de unos rangos conservadores y seguros. La relación de activos corrientes con los pasivos corrientes es de 1.96, relación muy buena, de las mejores del grupo. Esta empresa puede permitirse sin problemas una relación mucho más baja, dada la estabilidad de las ventas de varios segmentos de sus productos, pero sin embargo, y muy bien hecho, no lo hace porque la prudencia también cuenta. Sobresaliente por mantener una política conservadora que garanticen mis amados dividendos de una forma sólida y clara. A pesar de todo la empresa tiene una tesorería de casi $2billones en caja, un remanente que puede permitir hacer ciertos movimientos que puedan resultar atractivos.

Los márgenes de 3M son muy buenos, cuenta con un ROE de 32 y con un margen neto de 15,57%, que está muy bien. Esto, junto con una deuda mucho más que controlada hacen que la competencia se tenga que mantener apartada, dado que conseguir recursos en ingeniería y producción para acercarse a sus productos es difícil. Si a esto le añadimos que si necesitas recursos financieros para producir, estos te comen una parte importante del margen, tenemos que es realmente difícil competir contra los productos de esta empresa. Aquí ya lo he comentado, las barreras de entrada son mucho mayores de lo que pueda parecer a primera vista. No es tan fácil hacer aceptablemente bien cualquiera de sus productos y desde luego, todos ellos tienen unos precios bastante razonables. La competencia se queda sin espacio para bajar precios y ganar dinero. Un sitio difícil donde meterse.

La deuda neta queda en $3.486 millones, para un EBITDA que supera los $8.000 millones, menos de la mitad. Y aquí tenemos que decir que ha aumentado terriblemente en los últimos tiempos debido a las recompras de acciones tan agresivas que la empresa está realizando. Para hacernos una idea de la forma en que los mercados están comprando deuda voy a comentar los ratios en los que 3M está emitiendo deuda. Para bonos a 5 años se paga un cupón de 1,63%, para los de 12 años el 1,50% y para los de 30 años un 3,88%. Esto son tipos irracionales, dado que no es normal dejar dinero en estas condiciones. Voy a hacer una simulación teniendo en cuenta que la inflación para los próximos 30 años será del 1,50%, y que 3M no mejorará nada sus resultados y dividendos, voy a considerar que solo consigue la inflación. Además digo que no va a recomprar acciones y amortizar, voy a considerar el número de acciones constante. Voy a suponer 1000$ de inversión, los gastos nulos para los dos casos, los impuestos el 25% de los cupones o dividendos. Creo que no se puede buscar un escenario que favorezca más la inversión en renta fija, porque considerar que no va a haber ningún episodio de inflación importante en 30 años ya me cuesta, y que 3M no va a mejorar la inflación creo que más aún. Bueno los resultados son los siguientes:

- BONO A 5 AÑOS CUPON 1,63%. En renta fija cobraremos 1000€ que son 942,18€ actualizados más 56,25€ que actualizados son 53€. Total 995 € actualizados, es decir, hemos perdido dinero. Entre impuestos e inflación la lima nos ha dado una pasadita. En la renta variable, nuestras acciones valdrían 1061€ pero en realidad serían 1000€ actualizados y hubiésemos cobrado 91€ en dividendos que actualizados serían 85,73€ que sería nuestra ganancia. Muy pequeña después de la inflación e impuestos.

- BONO A 12 AÑOS CUPON 1,50%. En renta fija cobraremos 1000€ que son 849€ más 135€ en cupones que representan 114,65€ de ese año. Total 963,65€ y cada vez perdemos más dinero. En acciones tendríamos los mismos 1000€ en ese año más 196€ actualizados, poco dinero, pero positivo.

- BONO A 30 AÑOS CUPON 3,88% En fija nuestro bono en ese año equivale a 649€ más 567€ en cupones ya actualizados, total 1216€ dentro de 30 años, vamos una tomadura de pelo. En variable sería los 1000€ actualizados de las acciones más 433 actualizados, total 1433€. Es decir más del doble.

Creo que estos números dejan claro cuál es el estado actual de la renta fija, perder dinero sí o sí. Fijémonos que el escenario para la variable es horrible y no hemos reinvertido ni un solo dividendo, y aun así, la variable ha duplicado a la fija y para un cupón que duplica el de corto plazo. Mucho cuidado con estas cosas porque los corbatillas de los bancos nos lo pueden vender como una maravilla y lo más seguro del mundo. Pues lo único seguro que trae esto es la pérdida de poder adquisitivo. Y aquí tenemos la razón de que a pesar de tener un PER 20 el CEO de la empresa acabe de aprobar la recompra de acciones por 12 billones, hay personas que regalan poder adquisitivo vía bonos y renta fija. Para una empresa que no tiene problemas de deuda es muy interesante hacer esto. Si además compras tus acciones a un PER inferior a 18 la jugada ya es de libro y no merece la pena meterse en ningún jaleo de inversiones, con optimizar tus procesos, continuar con una expansión conservadora y pedir dinero para amortizar acciones, la empresa presentará unos números geniales. Cuando alguno de estos haga cuentas y se entere que está regalando el dinero de sus inversores, estos cupones subirán, y con dejar de hacer estas recompras bastará, pero a los que han prestado ya el dinero, ya les han dado la pasadita con la lima, y me temo que a muchos no ha sido con lima fina precisamente.

Creo que estos números dejan claro cuál es el estado actual de la renta fija, perder dinero sí o sí. Fijémonos que el escenario para la variable es horrible y no hemos reinvertido ni un solo dividendo, y aun así, la variable ha duplicado a la fija y para un cupón que duplica el de corto plazo. Mucho cuidado con estas cosas porque los corbatillas de los bancos nos lo pueden vender como una maravilla y lo más seguro del mundo. Pues lo único seguro que trae esto es la pérdida de poder adquisitivo. Y aquí tenemos la razón de que a pesar de tener un PER 20 el CEO de la empresa acabe de aprobar la recompra de acciones por 12 billones, hay personas que regalan poder adquisitivo vía bonos y renta fija. Para una empresa que no tiene problemas de deuda es muy interesante hacer esto. Si además compras tus acciones a un PER inferior a 18 la jugada ya es de libro y no merece la pena meterse en ningún jaleo de inversiones, con optimizar tus procesos, continuar con una expansión conservadora y pedir dinero para amortizar acciones, la empresa presentará unos números geniales. Cuando alguno de estos haga cuentas y se entere que está regalando el dinero de sus inversores, estos cupones subirán, y con dejar de hacer estas recompras bastará, pero a los que han prestado ya el dinero, ya les han dado la pasadita con la lima, y me temo que a muchos no ha sido con lima fina precisamente.

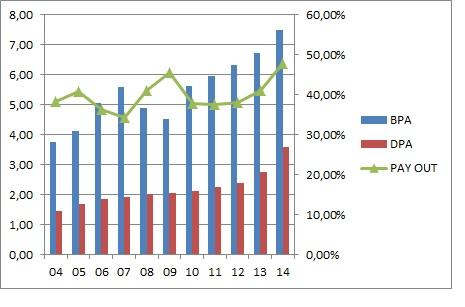

El BPA está creciendo a un ritmo del 7% aproximadamente, que es algo aceptable. Sobre todo para empresas ya de cierto tamaño. Aquí no puedo decir nada que no haya dicho en las anteriores, muy correcto.

Los dividendos son los de una empresa ejemplar con sus accionistas. Solo dos datos, 3M lleva pagando dividendos todos los años desde 1.916 y los últimos 57 años han sido crecientes. Creo que con esto ya está todo dicho. Mencionar que durante los últimos años los dividendos han crecido más que el beneficio y esto no durará para siempre, pero aun así el pay – out está por debajo del 50%, por lo que no encuentro ningún problema en ello, la empresa ya es grande y puede que decida aumentar la remuneración al accionista por no ver grandes oportunidades de negocio. Nuestra sonrisa aparecerá en marzo, junio, septiembre y diciembre; cuatro veces al año como la mayoría de las empresas USA.

En los momentos actuales el PER ronda 20, bastante caro para como la hemos podido conseguir hace no mucho tiempo, pero claro, una empresa de esta calidad, antes o después sube y toca rascarse el bolsillo. Además parece que el efecto divisa le está afectando bastante menos que a otras y esto va a hacer que presente mejores resultados que la competencia, lo que hará que la cotización pueda seguir escalando. Está inmune prácticamente a la subida de los tipos porque su deuda está muy bien cerrada y es muy pequeña y además sus productos son cosas bastante poco prescindibles.

El valor contable de la empresa está muy bajo. Aquí se juntan varias cosas. Primero, su modelo de negocio hace que esto sea así, pero no tanto como sucede. Por otro lado, su cotización ha hecho una escalada vertical durante la cual prácticamente se ha duplicado, de forma que cuando comparamos el valor contable con la cotización esto ha hecho que esta relación se duplique también. Y tercero, cuando una empresa se endeuda para recomprar acciones a PER 20 hace que el valor contable baje, por un lado aumentas el pasivo, pero los activos se mantienen, de forma que por fuerza el valor contable baja. Aquí hay que darse cuenta que la empresa no ha generado suficiente dinero como el que ha gastado en recompras. El negocio que han hecho bajo mi punto de vista está bien hecho y genera en este caso mucho valor para los accionistas que compran para toda la vida, pero estas son las consecuencias que hay que pagar por ello. Hay margen, y como digo, no siempre los tipos estarán en estos precios. Ya hemos visto en el cuadro anterior, que sí o sí, los que compraron bonos a 5 y 12 años pierden dinero. Los de 30 casi se quedan igual. Si el que presta pierde dinero, es que se endeuda gana, y el estado coge su parte. Mucho cuidado con este tipo de operaciones, a mí no me gusta perder dinero.

La calidad del equipo humano es de primera, no todos los días me encuentro con una directiva de esta talla, y una plantilla de este nivel, 10% científicos para una empresa que fabrica desde señales de tráfico a antenas de móvil. Aquí voy a comentar un par de cosas, la primera es la fantástica estructura de edad que tiene la junta directiva. No está formada por decrépitos como en otras empresas, sino por gente en un mix de edad prudencial. Hay directivos desde los 45 hasta los 60 y pico. Últimamente y sobre todo en España está todo lleno de “ancianitos”, muchos de los cuales simplemente con verles hay dudas más que razonables de su valía por motivos físicos y biológicos. Es imposible que un “ancianito” de 70 años y de la vieja escuela dirija el cambio digital de un banco por mucho que me cuenten. Boyer, Felipe González, están guapos en la foto con kilos de maquillaje y sujetos con puntales para la foto, luego les ves y te asustas. Hay excepciones (Buffet, Botín, que el pobre murió, y otros, y generalmente suelen ser más dueños o accionistas de referencia que directivos) pero no podemos tomarnos la excepción como norma. Esta empresa tiene las cosas claras y los resultados se ven. Lo segundo viene de la mano de Venezuela. Esta empresa ha sido víctima también de los amigos bolivarianos, pero con una cuantía bastante menor, $20 millones. Sin embargo, su presidente emplea más tiempo y espacio en el informe anual que todos los anteriores juntos para explicar los sucesos. Además explica de forma bastante detallada todas las fórmulas que han ido implementando desde 2.010 para evitar este tipo de sucesos que nos roban el dinero de nuestro bolsillo y por la cara.

Quiero felicitar explícitamente a este equipo, porque usan la cabeza y hacen las cosas como me gustan, y además como contrapartida todas las demás directivas analizadas salvo J&J están suspendidas. Si este señor lo ha hecho, es porque se puede y no tienen ninguna excusa para no hacerlo salvo J&J (Esto lo explicaré en el próximo artículo que será una comparativa entre todas).

Mirando el gráfico vemos cosas curiosas. Me sucede un poco como en J&J, ambas empresas han dado oportunidades de compra fantásticas en el pasado y en épocas en que todo estaba muy caro. Bueno ahora las tornas se han cambiado y ambas están un poco más caras. Vemos que en 2.007 y 2.008 hubo muy buenas oportunidades de compra. Luego llega la crisis y siguen las oportunidades, se ve claramente como perfora la media 1.000, el indicador que más me gusta, y se apoya otras veces. En enero de 2.012 coge fuerza y se marcha para arriba hasta

prácticamente duplicar cotización. Y ahora ya la cotización está bastante lejos de la línea amarilla que tanto me gusta. Hay que decir que los resultados han mejorado mucho en este tiempo. Sin nos acercamos vemos un agotamiento, pero en el que puede pasar cualquier cosa, hay un pequeño soporte sobre los 155$, pero lo creo que es caro. Si lo pierde se puede ir a los 140$ y el siguiente 130$. Ambos casos pueden ser entornos de una primera entrada, pero desde luego el momento de carga fuerte tendría que ser con un PER por debajo de 17. Creo que el valor de la media 1.000 sería un punto de carga fuerte y todo lo que se pudiera pillar por debajo genial. Me temo que da igual porque dudo que en los próximos años la vayamos a ver en estos entornos, esto es bolsa y nunca se sabe, pero me temo que será bastante difícil. Por arriba viene de máximos históricos en 170 $, una verdadera pasada para los que la pillaron en los entornos de 80 $.

Resumiendo un poco todo, que hoy me he pasado, esta es una empresa de primera categoría, dividendo en estado puro. Negocio de una calidad enorme y con un futuro prometedor, estos serán unos de los que marquen cómo será la vida dentro de 50 años. Las cuentas están saneadas de forma impecable, el equipo humano es de lujo y bien estructurado. La comunicación con los inversores de calidad y sincera (pero de momento como solo hay buenas noticias no la puedo valorar de forma completa). Mientras todo esté como me lo he encontrado nuestros dividendos están más que asegurados, serán crecientes y a un ritmo superior al de la inflación que no es poco decir. Aquí, como en otras ocasiones, el problema es el precio. Hay veces que toca rascarse el bolsillo y ésta puede ser una de ellas. Yo la quiero en mi cartera sí o sí. Pero un poco más barata, igual hay suerte y puedo conseguirlo, si no en alguna rotación que haga, trataré de darle un disparo aunque sea un poco caro. Esto es jamón de bellota del bueno no, del mejor del mundo y no me quiero ir de este mundo sin por lo menos catarlo, para un día de caprichos o una promoción del bróker en que regale compras americanas. En mi cumpleaños me regalé tres compras porque de esta forma tendré 8 regalos al año durante muchos años. No puedo decir nada más, máxima calificación y porque no hay matrícula de honor; 10% para cualquier cartera y en especial para los nuevos, mínimo riesgo para nuestro dinero, pero recordad, al menos hay que comprar a precios razonables y los actuales los veo un poco altos. Mejor esperar, yo ya he acabado de darme cabezazos contra todas las paredes de casa por no haberla comprado en 2.012, justo cuando comenzó la subida, por tacaño, por tonto y no comprar buenos negocios a precios razonables y andar buscado cosas baratas para ganar mucho. Pero ya he aprendido la lección; ya no quiero negocios razonables, quiero los mejores y si pueden ser baratos mejor.

Hoy no hay discurso fin de artículo, estamos en verano, nuestras mejores empresas ya han pasado por caja en junio y julio y ahora toca disfrutar. Felicitar a todos los accionistas que hemos hecho caja de las mejores empresas del mundo, yo con las caídas tipo griego ya me he ido de compras. Pensaba que la inestabilidad fuera mayor y me han quedado balas en la recámara, quiero rotar varias empresas de la cartera y además ganar dinero con ello, ya veremos lo que hago, porque quiero un jabalí de primera para mis próximos disparos, ya estoy cansado de palomo. Sin más y como siempre, muchas gracias por vuestra visita y os deseamos felices dividendos de verano. Que no pare la fiesta!!!