Jungheinrich

Hola Compañeros:

Hoy nos vamos hasta Alemania para ver una empresa totalmente desconocida que fabrica elementos necesarios, picos y palas en su estado puro, para casi todos los sectores que hay en el mundo. Me gustaría que esta empresa fuera un poco más grande, que vendiera un poco más fuera de la UE, pero las empresas son lo que son, hemos de aceptarlas y si todo cuadra, comprar a unos precios que nos dejen un margen de seguridad adecuado para la inversión que hemos hecho. Hoy nos vamos al mundo de carretillas elevadoras y elementos para mover cargas de la mano de Jungheinrich (JUN3)

JUN3, casi mi cumpleaños, es una empresa alemana que fabrica elementos para la logística como carretillas elevadoras o elementos que mueven carga de forma autónoma, vamos como el popular robot de limpieza, pero para mover cargas. A estas alturas ya os podéis imaginar que el sector me encanta. Me encanta porque seas del sector que seas, necesitas un almacén y vas a necesitar algo de este tema, será de la marca que sea y lo autónomo que sea, pero lo necesitas. En estos días, empresas muy conocidas por todos están trabajando con los mega almacenes que además de intensos son inteligentes y con muy poca mano de obra. Esta empresa hace realidad una parte de sus necesidades. Erróneamente podríamos pensar que necesitamos mucha investigación, pero la realidad es que no. Esta empresa, como otras, presentan un producto que funciona y ya es el cliente el que lo tiene que programar. Lo importante es que la máquina funcione y no se averíe. Es como una industria de auto en el que el diseño y las modas no son tan importantes, vamos una maravilla.

No puedo continuar sin comentar que la empresa tiene integrada una financiera para sus productos, no es lo habitual, que normalmente te lo venden como algo de regalo. No me gusta nada que haya una financiera dentro de una empresa, porque empiezo a ver cosas mezcladas dentro de las cuentas y me pongo muy nervioso. Son cosas que no me gustan, no me importan varias divisiones de más o menos lo mismo, pero las financieras, las financieras me ponen muy pero que muy nervioso. Necesito un margen de seguridad enorme, además de tener claro que no hay agujeros negros en los balances. Y por qué me preocupa, pues porque te puedo embargar una carretilla elevadora y se la vendo a otro, pero estoy viendo que esta empresa hace muchas cosas casi a la medida para mega almacenes, que tengo dudas que se puedan desmontar y vender a otro de una forma sencilla, puede que sea un LEGO y se pueda hacer, pero me entran muchas dudas. Esto es algo que se debe tener muy en cuenta cuando ofrecemos las financiaciones, pero la realidad es que se suele ser más flexible en estas cosas de lo que se debiera, con el único objetivo de aumentar las ventas. Siempre se mirar con mejores ojos los aumentos de ventas que los aumentos de riesgos, pero por lo general van de la mano. La siguiente parte que me molesta de estas cosas, son las repercusiones cruzadas que se pueden derivar. Es decir, cuánto vendería la empresa en caso de no ofrecer financiación, qué vale esa financiera si no tiene ese producto. Por desgracia, cuando hablamos de un producto, esto suele ser sencillo, pero cuando hablamos de otras muchas la razón es que no vendes una parte de producto si no das una financiación laxa y que esa financiera es una mierda, pero como la casi obligas cuando vendes el producto pues acaba funcionando. Son temas que me generan dudas y que hacen que sea cauto.

La empresa capitaliza sobre 3 billones, lo que es un problema porque está en los límites que me gusta tener. Si la pongo como small cap, cambian las cosas y la valoro muy bajo. ¿Es aceptables una financiera dentro de una small cap? Si la califico como una empresa normal, estoy con pinzas, porque con este tamaño, es ser muy optimista. No es que haya un problema de inversión con esta empresa por el tamaño, pero sí que lo habrá por valoración. Cuentan con casi 20.000 trabajadores con presencia en todo el mundo, a pesar de que el grueso de facturación es en Europa.

El balance es un follón a cuenta de la financiera del demonio. No me gusta que pasen estas cosas porque solo dan problemas y además no me creo los números que ponen. La banca y las financieras siempre ponen todo muy bien, pero después no veo otra cosa que provisiones para impagos. En las financieras, como el dinero es de los accionistas, las provisiones para impagos se toman con mucha alegría, mucho más de lo que se debiera. Es como si las empresas de coches provisionaran para accidentes por fallos mecánicos, sin mucho sentido, pero es el día a día de la banca. Un director que firma un crédito con impago, debiera de ser sancionado económicamente, en un banco responsable. Los límites de impago son mucho más elevados y como se mira para otro lado para obtener créditos más dudosos de lo que se debiera, luego llegan las sorpresas que llegan. Y que no me vengan con el cuento de que es el negocio, es la avaricia. Bueno, pues si esto pasa en la gran banca en la que se supone que esto es su negocio, empecemos a echar cuentas de lo que puede haber en una financiera que se dedica a vender en exclusiva los productos de la empresa, es decir, que la negación de una financiación implica muchas veces, la pérdida de una venta del producto de la matriz.

Esto es lo que más me preocupa de esta empresa porque un problema aquí puede comerse muchos años de beneficios de producción. Por lo demás, vamos a ir por el camino normal. La relación de corrientes está un poco justa, 1,3 que para una empresa de este tamaño es un poco justa. Hay que decir que la empresa está viendo comerse la caja por temas de inflación, pero en teoría no afecta demasiado a los corrientes. Debieran de tener o un poco más de caja o un mejor calendario de deuda, pero es complicado con una financiera dentro. Los fondos propios, si quito a la financiera, están sobre el 50%, con unos intangibles que no son peligrosos. La empresa ha hecho alguna operación corporativa, pero en general lo que he visto es una empresa que trata de crecer de forma orgánica. Y llega la deuda que es un problema, estamos hablando de casi 2 billones por la financiera. Si restamos este pequeño detalle, nos queda una deuda de algo así como una vez EBIT, que no está nada mal, pero qué pasa con la otra parte. Y si hay impagos. Y si la cosa se pone fea. Es un tema que siempre uno tiene en la cabeza, que en teoría está controlado porque se supone que debiera de recuperar más o menos todo el dinero que tienes prestado, pero que genera una duda y, sobre todo, un problema transitorio en una empresa tampoco es que sea de gran tamaño y reputación para poder soportarlo si las cosas se tensan lo suficiente. Si no recuerdo mal, he visto a Buffet hacer mucho dinero con este tipo de empresas comprando deuda convertible en momentos muy malos, pero los que suelen ganar suelen ser los accionistas de Berkshire más que los de la empresa emisora de la deuda convertible. No os voy a engañar, no me gustan estos balances.

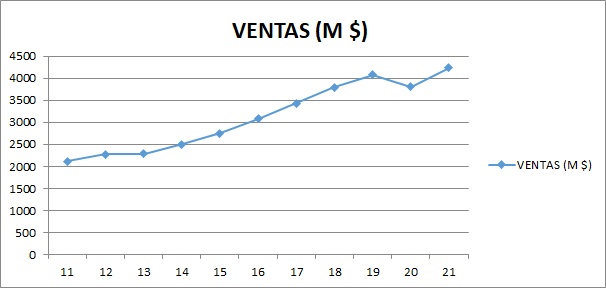

Las ventas de la empresa no están nada mal, crecen mucho, pero me temo que una parte por la financiera. Entre el dinero que la financiera gana y que es mucho más fácil para muchos clientes la compra de estos productos, la gráfica indica una buena progresión, que parece que va a seguir este año, pero que según cuentan está frenando bastante ya en pedidos. Es algo normal y lo que vemos en los resultados que han publicado de Q3, nos están indicando recesión claramente. Con unas ventas del 24% en Alemania, pues la cosa pinta como pinta, muchas empresas clientes van a sufrir y van a tener que ahorrar donde sea. Europa Oeste se lleva el 46% y la del este un 17%. Ya veis lo que queda para otros países, que es un poco lo que más me interesa porque con una divisa favorable siempre es mucho más sencillo vender fuera. Por sectores, venden casi la mitad para empresas de venta retail, el resto se diversifica por el resto de sectores. Todo el mundo necesita un almacén y una máquina de estos señores. Faes tiene un buen almacén en la fábrica nueva. Salvo Moody´s no se me ocurren muchas empresas que no necesiten almacenes y este tipo de aparatos, lo que es muy bueno para la empresa, ya que las crisis localizadas, no son tan duras para ellos como lo pueden ser para otras empresas.

Una pena que los beneficios no hayan ido tan bien como las ventas, que en el último año sí que lo han hecho. Pero en general los beneficios de la empresa han ido un poco más flojos que las ventas. Debiera de haber sido un poco al revés por economía de escala, pero también entiendo que ha sido un sector muy cambiante los últimos 5 años con muchas cosas nuevas que cuestan dinero a la empresa, creo que irá mejor los siguientes 5. Han tenido un buen comportamiento, pero ya estamos viendo el pinchazo tras el H1 las ventas son muy buenas pero los costes también, los costes salariales suben y los de financiación también. Hay ya una caída del EBIT pero en el beneficio neto es importante. No se espera mejoría para la segunda parte del año, más bien lo contrario.

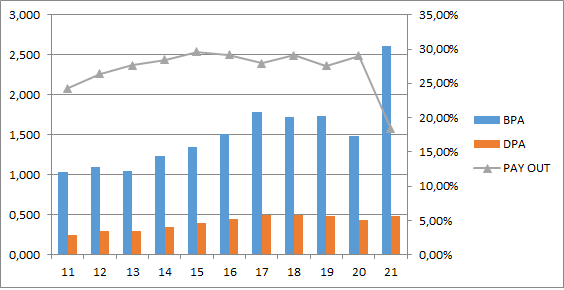

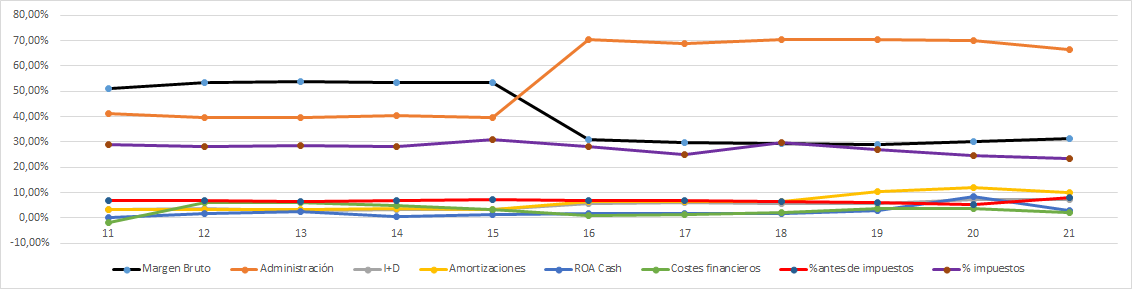

Los márgenes son un poco estrechos, la empresa es pequeña y es de suponer que a medida que crezca, logre mejorar un poco los márgenes de beneficios, pero son cosas que ya se verán. Están metiéndose mucho en el servicio técnico de sus máquinas que son negocios que dejan mucho mejor margen que la fabricación, pero lo cierto es que me esperaba algo un poco mejor. ROE del 15 más o menos ajustado y un margen neto del 5% que es lo que menos me gusta, aquí me esperaba algo mejor, vamos que ni que estuvieran produciendo barras de acero para tener un margen tan bajo. Este punto nos deja la impresión de que el negocio es algo peor de lo que parece y, sobre todo, me pone más nervioso con la división financiera.

Los dividendos han sido crecientes, hasta el bicho. Por lo general se paga con flujo de caja, pero la empresa está invirtiendo en crecer y por lo tanto hay una parte del dinero que se tiene que ir a crecimiento. Como el ROE no es ninguna maravilla, este crecimiento está costando más de lo esperado. La empresa a estos precios (28€) renta sobre el 2,5% que tras el asalto alemán e impuestos diversos se queda en casi nada. Hacen un solo pago en el mes de mayo. Lo cierto es que, con el crecimiento de beneficios y dividendos, no se hace muy atractivo la inversión en esta empresa. Sin marcharme de los flujos de caja, están teniendo un año muy malo, quemando caja, subiendo inventarios… el problema que tengo aquí es la financiera.

Cuando esto pasa en una empresa que tiene una deuda baja como es el caso, no es problema. En una empresa con una financiera que tiene un volumen casi tan grande como la capitalización de la empresa, esto puede provocar tensiones a la hora de renegociar o pedir deuda para la funcionalidad de la empresa. Lo vemos muy claro en el coste financiero, que se sube un montón, de algo que no era especialmente importante, a algo que empieza a pesar en la cuenta de resultados. No es un problema ni mucho menos, pero son pequeñas cargas que cuando las cosas están mal, pesan mucho. Este quemar caja, hace que no se pueda pagar los vencimientos de deuda si hace falta pagarlos porque hay problemas. Ya nos hablan de flujos de caja negativos para 22, esto significa que el coste financiero subirá. La empresa está creciendo y además tiene que afrontar el circulante, no son noticias todo lo buenas que debieran. Como nota curiosa, la empresa nos presenta unas cuentas con poco CAPEX pero cuando miro los flujos de caja lo que me sale es significativamente mayor, de forma que me están haciendo un poco el engaño, me están colocando una parte del de mantenimiento en crecimiento. Y es que esto es lo de siempre, si tengo que hacer una fábrica para vender máquinas eléctricas, pero no es una nueva venta, sino que sustituye a pongamos un diésel, esto no es crecimiento, porque no genera una nueva venta, sino que por un nuevo paradigma lo que queramos llamar, tengo un producto obsoleto que ya no sirve de casi nada.

El futuro de la empresa lo veo bien, sean eléctricas, de hidrógeno o solares, estos cacharros van a ser muy necesarios en los próximos años. Me imagino que habrá más operadores, competencia desde China y otros lugares, pero me parece que esta empresa que ya tiene un nombre y un sitio en el sector va a tener un papel importante. La división de servicio técnico creo que lo hará bien y sacarán un dinero que debiera de mejorar un poco los márgenes. Lo cierto es que se ha introducido mucho mecanismo en este sector y todo esto conlleva un mantenimiento mucho mayor que lo que había en el pasado, no porque sea peor, sino porque lo que antes eran 2000 m2 de almacén con 5 equipos, ahora son 500 m2 pero con 10 equipos y más complicados, de forma que es inevitable que necesitemos más mano de obra técnica y menos no cualificada.

La directiva de la empresa pues no sé lo que decir. Lo cierto es que sacan buena nota en el coeficiente de habilidad, como de 13, pero hay cosas que no me gustan. Creo que el riesgo de la financiera le viene muy bien a la empresa para crecer, el problema radica en cuánto riesgo asumen por ello, y me es realmente complicado entenderlo y sobre todo cuantificarlo. Es tipo de divisiones son las que producen problemas de contagio de verdad. Por otro lado, no me cuadra demasiado lo que me cuentan del CAPEX, y es algo que me preocupa, es que hay desfase entre los flujos de caja libre y los beneficios, más de lo que me gustaría, sobre todo para una empresa que no crece tanto. Y los márgenes los veo un poco estrechos. No sabría muy bien cómo evaluarla.

La valoración de la empresa es complicada. Los beneficios están pintando muy bien los últimos tiempos, mejor que la cotización. De mínimos de 13 euros en el COVID ha máximos de 48 en una subida sin parada tras el bicho. Ahora una caída hasta 20. ¿Qué BPA le coloco a esta empresa para valorar? Pues creo sinceramente que es la pregunta que se hacen todos los inversores y analistas porque la cosa está yendo mal, pinta que va a ir peor y además no se está generando caja. Con los resultados H1 habría que darle 2€, pero me temo que puede que no llegue ni a 1.8€, pero hablo de más de flujo de caja que de beneficios porque ese pequeño detalla del CAPEX lo cambia todo. La cuestión es lo que va a hacer el año que viene. Y, sobre todo, ¿pago este precio por una empresa con una financiera dentro y que no genera caja? Son muchas preguntas para pocas respuestas. Si la empresa vendiera más fuera de Europa, pagaría un poco más. Pero si esto pasara los resultados serían mejores por la divisa. Yo no pago 10 veces FCF por una empresa de este tamaño, con una financiera y quemando caja por la inflación. Ni de coña. Pagaría 14€ como máximo, pero aquí llega la gran pregunta. Si esta empresa cotiza en esos rangos, ¿hay mejores oportunidades en el mercado? Veo muy complicada esta compra, porque me siento más cómodo en una cíclica como Covestro, Basf o en una de calidad como Bayer que en esta empresa. Las tres tienen un balance que me gusta más (incluso Bayer), manejan mejores márgenes y les estoy viendo quemar menos dinero. Veo realmente complicado invertir en esta empresa sin valorar bien la financiera, algo que no alcanzo a hacer, y, por lo tanto, esta es una empresa en la que se podría dar una inversión, pero que la veo realmente complicada de hacer, sobre todo porque mi dinero es finito y porque necesitaría unos precios de 10€ sin que la financiera estuviera publicando problemas. Ni de coña entro en una empresa con una financiera que tiene problemas. De forma que este es mi precio, 10€ sin problemas, demasiado exigente para lo que veo, pero pagando los precios actuales no me siento cómodo.

Resumiendo un poco todo, hoy hemos visto una empresa que bajo el papel prometía. Me gustó mucho cuando la encontré y vi la gráfica, mucho. Ya estaba emocionado de incorporar una nueva empresa en la lista de las comprables de verdad, pero me he ido desinflando poco a poco a medida que he ido mirando las cuentas y lo que hay. Un balance muy complicado, un negocio que cambia más de lo que me gustaría, unos márgenes un poco escuetos, pero, sobre todo, unos flujos de caja más flojos de lo que me gusta ver. Y eso que en teoría tienen un CAPEX bajo, pero esos márgenes me dicen que aquí las barreras de entrada son menores de lo que me cuentan o me esperaba. Muy complicado. Para una cartera ElDividendo hasta el 1% en small cap neutro. No voy a comprar esta empresa salvo precios como los que he comentado y ya veríamos. Tengo muchas dudas que no se resuelven. Es una empresa decente, pero irme a Alemania para comprar esto, sinceramente, si quiero precio compro Faes a parada de metro a un precio menor o Viscofán al mismo precio. Si me quiero aventurar en movimiento tengo Vidrala. Ninguna de ellas tiene el problema de la financiera, ninguna tiene peor balance, las tres mejor negocio y mejores márgenes. Hay veces que parece que iros a USA o a Alemania parece super guay, super intelecto. Muchas veces tenemos al lado de casa algo mejor y a mejor precio incluso. Que la compren los alemanes y su atraco a mis dividendos.

Hoy tenemos el claro caso de una empresa que en su día Monrnigstar le dio 5 estrellas, que no sé de dónde salieron, se debieron caer del cielo porque no lo entiendo por ningún lado. En fin, una empresa muy complicada para mi gusto en la que no me sentiría nada cómodo. No merece la pena invertir así. Esta va para el montón de complicadas, ese montón que lo mejor que se puede hacer es no mirarle mucho y menos en momentos en los que está todo caro. Cuando las cotizaciones están altas, las probabilidades de encontrar una trampa son mayores que las de ganar dinero. Cuando estamos en el pánico, hay cosas mejores que comprar. Un montón; lo mejor que se puede hacer para un inversor como nosotros es prenderle fuego a ese montón. Esto es todo por hoy, espero que la empresa os haya gustado, espero que tanto a la empresa como a sus accionistas les vaya bien, espero que cobréis muchos dividendos. Un saludo a todos y muchas gracias por la visita.

5 comments to “Jungheinrich”

Hola Gorka. Cómo estás?

Me entusiasmaba la marca, porque estoy harto de verla, pero ahora ya menos.

Podrías echar un vistazo a Lenovo?

Gracias y un saludo

Buenas Gorka

Las empresas de caterrillas todas tienen financieras( linde, still, crown, hyster, jungheinrich, toyota). Esto es totalmente necesario porque la mayoria de contratos de clientes son alquileres a 60 meses. Esto permite a la empresa meterle un full service y un tipo de interés por lo que no solo gana con la carretiila sino que tb gana con la financiación. En cuanto a impagos son realmente bajos porque este tipo de empresas tienen un departamento de credito que analiza los perfiles de los clientes y a la mínima te colocan como a un cliente como no apto.

Es un oligopolio con alta ciclicidad pero comprando a buenos precios me parece un muy buen sector.

Saludos.

Y que tal ves los márgenes? supongo que son bajos en todo el sector. Un sector donde es difícil diferenciación y fuerte competencia, me gusta mas KGX aunque muy endeudada, automatización de almacenes, creo que trabajas en el sector, no se si tienes opinión sobre KGX, saludos

Son empresas ciclicas con márgenes brutos y neto bajos. Grupo kion se ha endeudado bastante con la adquisicion de Dematic. La bajada en precio viene principalmente por la cancelacion a Dematic de un megaproyecto de Amazon que suponia un 30% del año. Las veo acciones para entrar y salir. KGX compre bastante a 19,8 y sobre 40-45 la largaré porque prefiero tener más margen de seguridad.

La tesis en kion es que tenga ventajas de escala porque a diferencia de Jungheinrich dentro del grupo Kion hay dos marcas potentes Alemanas del mundo de la carretilla(Linde y Still) y una china (Baioli).

Saludos.

Hola Gorka.

Te acabo de descubrir gracias a los Héroes del dividendo. Sí, ya lo sé, llegó un poco tarde, pero estoy aprovechando las vacaciones para escuchar todos los programas (qué pena que no haya más).

Me he propuesto también ver toda la formación para afianzar conocimientos.

Y, por supuesto, repasar las ideas de inversión. Me ha encantado empezar con una empresa alemana porque es un mercado que me gusta especialmente, aunque me frena la alta comisión de impuestos en origen (entiendo que al Loco no le guste).

Por cierto, ¿cuáles son los mercados europeos con menores retenciones en origen?

Saludos y muchas gracias por todo lo que ofreces y lo bien que lo explicas.