Campbell Soup

Hola Compañeros:

Hoy nos vamos hasta USA para ver una empresa de alimentación que me la he encontrado en muchas listas de empresas y por lo tanto llama mi atención, como no puede ser de otra forma. Lo cierto es que me he quedado un poco indiferente tras recopilar los datos, pero de cualquier forma he decidido publicarla para daros mi visión y ver si hay inversores con otros puntos de vista diferentes al mío. Hoy nos vamos a ver Campbell Soup (CPB)

CPB es una empresa de alimentación de USA que produce básicamente alimentación envasada, sopas y este tipo de cosas. Son sectores muy defensivos, predecibles, sectores como que nos podemos olvidar de lo que pasa y esto es algo que jamás podemos hacer. Nuestra mente siempre tiene que estar detrás del valor intrínseco de la empresa de la que tenemos acciones. El caso es que el sector pinta muy bien, en un mundo global en el que las clases medias cada vez demandan más este tipo de producto y servicio.

A estas alturas ya podemos pensar que de tamaño la empresa va a estar correcta, ya que capitaliza sobre $14 billones, un tamaño muy cómodo para poder invertir en la empresa. Cuentan con 14.000 empleados y la empresa vende en muchos mercados. Hasta aquí no hay grandes problemas por parte de la empresa.

Llegamos al balance, punto crítico en cualquier empresa y llegan los problemas. Ya veo relación de corrientes inferior a 1, y eso que estoy quitando la deuda a corto plazo. Veo una caja muy baja y unos inventarios que crecen mucho más que las ventas y la inflación. Esto es un problema porque no sé muy bien lo que pasa en la empresa, no es crítico del todo, ya que los productos que la empresa vende no tienen fechas de caducidad excesivamente cortas, pero es un indicativo muy malo para un inversor. Los fondos propios son bajos, sobre el 28% de los activos, pero lo grave llega de que los intangibles más el fondo de comercio es el doble que los fondos propios. Y aquí sí que me pongo nervioso. La empresa vende lo mismo que hace una década más o menos, cuando en esta década debiera de haber mejorado mucho. Es cierto que han vendido alguna división, pero también han comprado. Es obvio que ha habido deterioro en alguna división de la empresa. Cuánto puedo anotar en los balances para divisiones que venden menos, pues ya sabemos todos la respuesta, este balance me da la sensación de que está bastante inflado y lo correcto sería meter un deterioro de al menos $3 billones, es lo que me haría sentir mucho más cómodo. Creo que a estas alturas ya os podéis imaginar que no sigo, es lo habitual, pero como la he visto en muchas listas voy a seguir, para que veáis todos el razonamiento y un poco todo. Yo en este punto ya tengo claro que esta empresa no puede entrar en mi cartera.

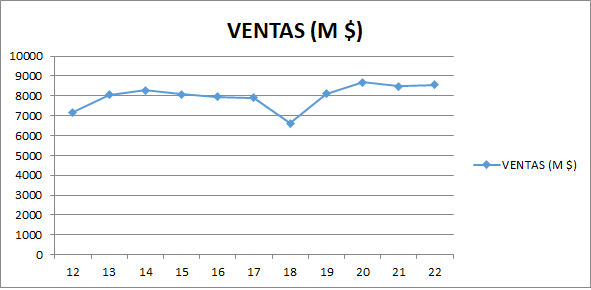

Las ventas han sido muy planas, ni siquiera se ha podido incorporar la inflación de USA en estos años, de forma que lo más probable es que si miramos las ventas en volumen están decreciente, algo muy peligroso en las empresas.

Los beneficios son planos tras una década, pero por el medio hubo algún extraordinario y algún año mejor y otros peores, cuando miro flujos de caja la cosa está un poco mejor, pero sin ser una maravilla. No hay mucho que se pueda decir aquí, resultados muy pobres.

Los márgenes de beneficios pues bueno. No me creo nada del ROE porque no me creo el balance, en este tipo de negocio las cosas pintan bien, y debiera de rondar el 25%. Creo que más o menos estará por ahí. El margen neto se ha visto deteriorado mucho este ejercicio recién presentado, pero ronda el 12% que está muy bien. Puede que el problema llegue de este punto, ya que están vendiendo un poco caro y la competencia está entrando duro. Cuando vendes caro y además la calidad es discutible, hay marcas blancas de calidad que te entran como cuchillos, es la parte básica de muchas de las ventas de Mercadona. No es solo los precios o su producto, es el precio excesivo de alguna parte del super donde ellos tienen mucho margen para hacer las cosas razonablemente bien, pero ofreciendo un descuento que el cliente valore y puedan entrar contra muchas marcas y otros supermercados que no pueden ofrecer sus marcas blancas. Desconozco a fondo el sector, pero me ha parecido que estos márgenes pueden ser un poco mayores a lo que debieran y la competencia lo está aprovechando.

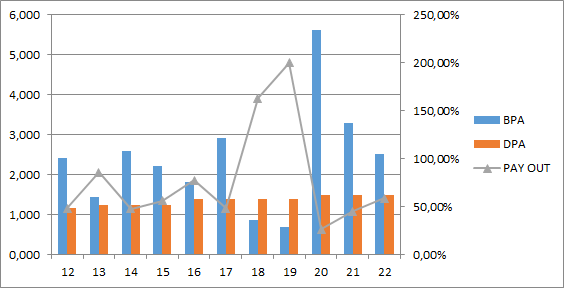

Los dividendos pues han subido un poco, pero a base de exprimir los beneficios, porque no hay sido una gran maravilla. Es que aquí no hay mucho que hacer, la empresa genera caja, paga los dividendos con dinero real, y hacen recompras que han ayudado un poco. Pero si los beneficios no pitan, aquí no hay milagros. La empresa renta como un 3.2% pagando los meses de febrero, mayo, agosto y noviembre. No hay mucho que comentar por aquí.

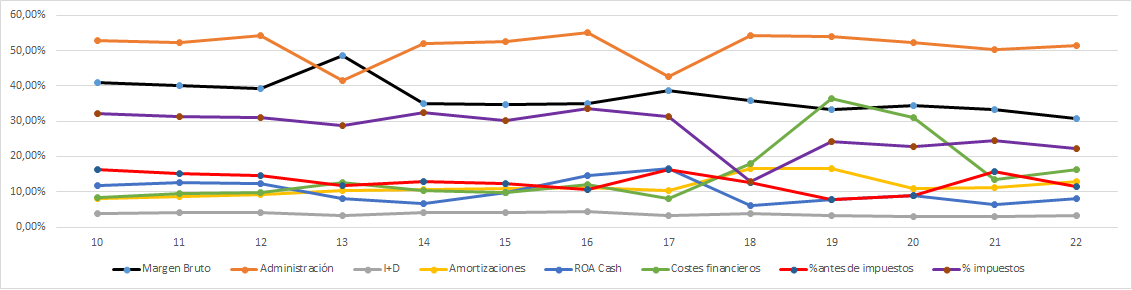

La Gráfica de las Lamentaciones muestra muchas cosas y ninguna buena. Lo primero es que hay un deterioro del margen bruto de forma constante a lo largo de los años. Esto seguramente sea por la competencia, pero el deterioro en estos años ha sido muy potente y algo debieran de haber hecho a respecto. Si es por la competencia tienes que luchar más sea como sea. Si hay que bajar más precios para ahogarles, pues hay que hacerlo, pero esta sangría es muy chunga. Por otro lado, vemos que los gastos financieros no están bajos, mientras que los tipos de interés sí que lo están. Esto implica que es posible que con esta deuda bien hermosa que tienen, los costes financieros vayan subiendo, porque tampoco es que sobre dinero para reducir la deuda. Lo pueden hacer, pero de momento no han empezado. Y los gastos en administración están planos, mientras que el negocio se deteriora, debieran de haber tocado un poco y haber empezado a hacer lo que sea para reducir un poco. Lo único que ha bajado son los impuestos que pagan, que son menos que hace una década, pero esto puede cambiar en cualquier momento. Es una gráfica complicada, que, si antes hacía imposible la inversión, aquí lo certifica.

Sobre la directiva, pues no me gusta. Creo que debieran de haber tomado otras medidas y hacer las cosas de forma diferente. Cobran una pasada de pasta, ni he mirado lo que ponen porque me da igual. El presidente se ha embolsado 32.5 millones y el CFO 16.4 en los últimos tres años por presentar una empresa que no crece, que no coloca la inflación, que pierde volumen, que se está quedando sin fuelle. Es simplemente inaceptable. No me interesa ser socio de esta gente, no porque las cosas vayan mal, sino porque en otras empresas cuando las cosas van mal se ve claramente un descenso en unas remuneraciones que son indecentes, pero por lo menos se ve un indicio de decencia.

La valoración de una empresa con problemas en el balance y unos beneficios que no crecer es muy dura. Hay que estar con mucho cuidado con lo que se paga, porque si las cosas remontan, se puede ganar dinero, pero como la cosa se ponga fea, se puede perder mucho pero que mucho dinero. Creo que todos recordamos lo que pasó con los inversores que compraron KHC pagando mucho dinero por los intangibles y los fondos de comercio. Pues mi impresión es que KHC es mucho mejor empresa y con menos riesgos que esta empresa de la que hablamos. En fin, la cotización dice lo contrario, pero desde luego yo pagaría más por la que tengo en cartera que por esta otra. La gráfica de la empresa es super curiosa. Una empresa de sopa casi tocó máximos en la burbuja de las tecnológicas de 1999, algo tan asombroso como una empresa como ésta. Tendría que llegar el horrible 2016, en el que los resultados del año anterior no fueron buenos y además el año fue horrible para que la empresa rompiera máximos históricos y de nuevo ahora cuando los inversores tiemblan, parece que la sopa empieza a estar de moda. El mundo al revés, porque lo cierto es que la gráfica no tiene demasiada relación con los beneficios, pero, en fin, cosas curiosas que uno ve por los mundos de las empresas

Resumiendo un poco todo, hoy me he metido con una empresa que está en muchas listas, que no me ha gustado y claro, cuando me encuentro con algo así en los balances me da mucho miedo. No quiero decir que la empresa sea mala o vaya a quebrar, pero no me gusta un pelo lo que veo. Como no me gusta nada lo que veo, se me acaban antes los billetes que las ideas, de forma que no me gusta en exceso una inversión en esta empresa. No he visto grandes problemas y lo curioso del tema es que la cotización respalda a la empresa. Para una cartera ElDividendo hasta un 0.5% y se va a plata rojo. No voy a comprar esta empresa, pero entiendo que algún inversor que la tenga en la cartera la mantenga, pero lo cierto es que para un inversor actual y pagando estos precios no lo veo de ninguna de las formas.

Ya veis que hoy he vuelto a ser escueto. Cuando encuentro empresas en las que hay mucho humo en el balance, las ventas andan dudosas y la deuda es hermosa, dejo de perder el tiempo. Sé que hay grandes oportunidades de valor escondidas en ese grupo de empresas, pero lo que también sé es que muchos de los grandes problemas que fraguan en pérdidas gigantescas andan en el mismo grupo. No quiero dormir pensando que la empresa no tiene fondos propios, que me cortan el dividendo porque suben los tipos, que a ver las ventas de este trimestre, que a ver si hace frío para que las abuelas pongan sopa. En este escenario quiero empresas que me den una buena seguridad o empresas que ya estén en medio del huracán, con el dividendo recortado y quitando deuda, para buscar un punto de compra en el que tenga suficiente margen de seguridad para que la cosa salga como a mí me gusta. Tuve dos patinazos, el primero con KHC y el segundo con GEO. En las dos hubo problemas con los dividendos y en las dos tengo muchas compras en las partes muy bajas de la cotización con unos riesgos mucho más controlados que en las que compré en la parte alta. Obvio es que es mucho más sencillo comprar en la parte alta cuando todos los inversores están emocionados con los dividendos que pagan, que si la tiene Buffet, que se va a 100$. Pero donde uno gana dinero de verdad es comprando KHC por debajo de 30$ y GEO por debajo de 6.5$. Porque cuando vuelva el dividendo a la normalidad, veremos cómo estas empresas nos devuelven en dividendos lo que pagamos por ellas de una forma exageradamente rápida y nos quedamos con las acciones. Pero si hay sospechas fundadas de que puede haber problemas y la compra no es obvia, normalmente cuando uno tiene ya una cartera decente formada, suele ser mucho mejor esperar a que la compra sea difícil pero obvia. Esto es todo por hoy, os mando un saludo a todos y como siempre muchas gracias por pasaros por aquí.

2 comments to “Campbell Soup”

Gorka tienes mirada Veolia? Con la compra de Suez ha duplicado ventas y se ha convertido el la mayor empresa de gestión de agua y residuos a nivel mundial. Para una cartera dividindera, un 4% en un sector defensivo puede ser una opción interesante, más si vuelve a bajar un poco.

Muchas gracias por tus aportes y el tiempo que dedicas a ellos, especialmente en estas empresas cuya conclusión es negativa y nos ayuda a darnos cuenta de que no todas las empresas son invertibles y que no pasa nada por analizar una empresa y no comprarla.