KONE

Hola Compañeros:

Aquí estamos de vuelta por Europa para ver una empresa nórdica, algo muy raro en mí, pero que me la habéis comentado y me ha parecido un buen negocio, de forma que he decidido darle una oportunidad, sobre todo porque cotiza en euros. Hoy nos vamos a un sector muy apreciado por los cobradores de dividendos como son los ascensores y elemento de movilidad mecánica, un sector que tiene pocos gastos de capital, normalmente buenos dividendos, que es complicado de pillar barato. Hoy es el turno de Kone.

Kone es una empresa finlandesa que ofrece servicios de ascensores y elementos de movilidad mecánica. Creo que todos hemos montado en alguno o muchos de sus productos, de forma que no hay mucho que explicar. Seguramente muchos de vosotros hayáis sido accionistas de Zardoya Otis que sufrió una OPA, en la que muchos inversores tuvieron que buscar una solución a la complicada situación que surgió. En mi caso estaba fuera, por lo que no me tocó, justo en las mismas fechas tuve la de Playtech que no debió de salir, ya que veo las acciones por debajo de lo que en su día estuvieron.

Kone es una empresa multinacional que capitaliza por unos €25 billones, con sede social en Finlandia. La empresa tiene 64.000 empleados por el mundo y podemos decir que sus ventas son globales. En este sentido me gusta porque la debilidad del euro le puede favorecer, siempre que logre ser competitivo en tecnología, algo que es bastante menos de lo que parece, pero que en cierto modo tienes que lograr. En este sector es importante tratar de pillar los contratos buenos, porque es donde vas a lograr tener margen y además quedarte con el mantenimiento. El mundo necesita muchos ascensores, necesita mantenerlos y modernizas las chatarras diversas que hay, no son muchos los operadores que existen, de forma que se reparten el pastel. Por tamaño y diversificación, la empresa no plantea ningún problema.

El balance de la empresa es normal. Una relación de corrientes de 1.21 que es muy baja, pero es habitual en este tipo de empresas. No hay mucho que se pueda hacer porque tanto la caja como los inventarios están correctos. Esto es así, no hay mucho que se pueda hacer, la empresa no tiene una deuda que sea un problema, de hecho, es muy pequeña, casi despreciable. Los fondos propios son pequeños, como del 33% de los cuales la mitad corresponde a humo, pero he de decir que me parecen un fondo de comercio y unos intangibles reales, vamos que no supone un problema para el balance de la empresa. Es un balance sin más, que está correcto y ya. Tampoco podemos pensar que nos podemos esperar cosas muy diferentes de un negocio como este.

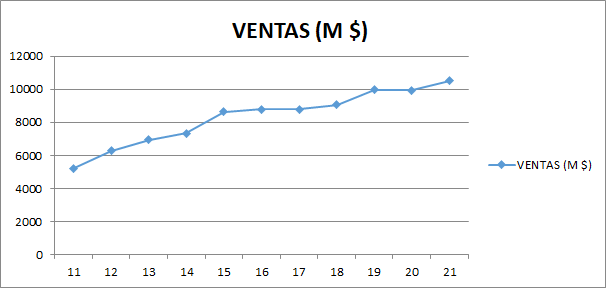

Las ventas de la empresa han ido bien, han mejorado mucho más que los beneficios. En general han hecho un trabajo aceptable, con mucha exposición a China que puede estar pesando en estos momentos. La empresa vende en EMEA el 41%, América el 20% y Asia Pacífico 39%. La crisis inmobiliaria china le va a pesar, la competencia de empresas locales chinas, me temo que también van a generar problemas a este tipo de empresas, ya que poco a poco, este tipo de empresas chinas querrán tener un sitio en el mundo, no solo en China.

Los márgenes de la empresa son buenos, como ya sabíamos todos, una de las mejores cosas del sector (además de su bajo capex) son los márgenes. Un ROE del 30% con un margen neto que se acerca al 10%, son grandes rangos muy buscados por los inversores que además suelen pagar por estas empresas unos múltiplos bastante elevados. Este tipo de empresas suelen lograr colocar la inflación de una forma bastante rápida, pero hemos de contar que también les afecta de una forma rápida en los costes, son muchos empleados y una situación inflacionaria y de crisis puede provocar retrasos en las renovaciones, así como la aparición de empresas de servicios más baratas que pueden dañar poco a poco a los servicios oficiales. No es un mal sitio donde estar en una época inflacionaria, pero cuidado con los precios que pagamos, porque por este sector también pueden aparecer algunas sorpresas, sobre todo en Asia.

Los beneficios de la empresa han crecido al 4,5% teniendo unos peores resultados de lo esperado. Lo cierto es que iba bien, pero desde 2015 se ha torcido un poco. Las previsiones no son buenas, pero tampoco malas. Los resultados de Q3 22 muestran pedidos planos, ventas bajando y un EBIT que baja mucho. Hay impacto real de China, que habrá que cuantificar por cuanto tiempo va a durar. Lo cierto es que está siendo golpeada más de lo esperado en beneficios y esto ha hecho que la cotización se muestre mucho más volátil de lo que debiera de ser en una empresa como ésta. En medio de todo esto estamos viendo un aumento de empleados, que no tienen mucho sentido con las ventas y los pedidos que tenemos, pero, en fin, si hay problemas en China, lo normal sería una reducción. Como no puedan colocar esta inflación salarial en los productos, el EBIT se puede ver muy afectado por momentos, generando posibles posibilidades de compras para los interesados. Los últimos resultados presentados me hacen pensar y tener dudas. Mi sensación personal es que han crecido vendiendo un producto peor de lo que decían, tirando precios respecto a la competencia. Y ahora la cruda realidad está poniendo a cada uno en su sitio. Si a esto sumamos la crisis en China, pues tenemos lo que vemos en los resultados últimamente, porque estoy seguro que las facturas han subido, pero las ventas no suben demasiado, de forma que le volumen tiene que andar flojo. Si hay un nuevo operador en el mercado, lo normal es que vaya a por el competidor débil, el que venden producto de menos calidad… no digo nada más. Os invito a ver los resultados de Otis que cotiza, que está un poco más en línea de lo que yo tenía en la cabeza, aquí está pasando algo, y hemos de determinar si es transitorio o deterioro de ciertas partes de la empresa

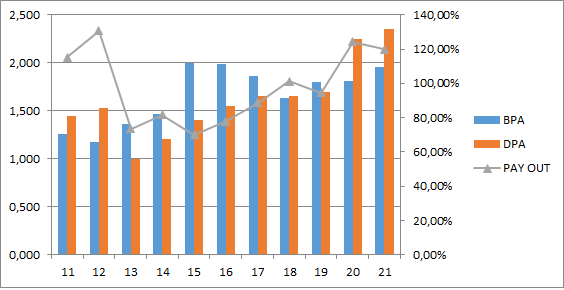

Los dividendos de la empresa se pagan con el flujo de caja. En estos momentos la empresa está rentando por debajo del 4%, que no está mal, pero no es ninguna maravilla. Los flujos de caja llegan, pero claro, si las cosas siguen feas, se va a acabar el dinero para pagar a los accionistas. El problema de las empresas que van muy justas, que en esta de momento hay margen, para los dividendos, es que cuando se quema caja por la razón que sea, hay que endeudarse o tocar los dividendos. Estas empresas históricamente han sido muy buenas para los cobradores de dividendos, pero como siempre digo, nunca podemos desatender por completo, sobre todo en empresas en las hay poco margen, como es ésta. En el caso de Zardoya Otis también hubo sorpresas, como no puede ser de otra forma cuando la empresa fuerza tanto la remuneración a los accionistas. La empresa paga un dividendo en marzo y está pagando otro especial en ese mismo mes. No me gustan en exceso estos extraordinarios porque los accionistas se acostumbran a algo que no se tienen que acostumbrar, en estos casos creo que es mejor hacer un poco de caja o recomprar acciones si los precios lo permiten, que en este caso ha habido alguna oportunidad de recomprar al menos no prohibitivo.

El futuro de la empresa no tiene mayores problemas. No hay un balance que pueda poner en peligro la viabilidad de la empresa, y es obvio que son necesarios sus productos. No son muchos competidores en el mundo y se reparten el pastel. Pero debemos de contar que en China va a aparecer competidor con tecnología propia que tratará de pillar su mercado y el de su influencia, debilitando a estas empresas, creo que es algo con lo que tenemos que contar, de forma que mejor ir tomando nota y valorando los riesgos. Esto no hace, ni mucho menos, que tengamos que preocuparnos por la empresa en forma de desaparición, sino que hay que ser cauto a la hora de mirar los futuros crecimientos.

La directiva obtiene un coeficiente de habilidad elevadísimo que ni cuento, porque pasa mucho en las empresas que tienen un elevado pago de dividendos y aquí estamos cercanos al 100% de media. A pesar de todo esto, no me ha agradado en exceso la empresa, creo que en China van a sufrir, que el balance debiera de estar un poco más sólido, que son muy optimistas con las contrataciones. Despedir empleados es una gran cagada, odio a las empresas que lo hacen así, como si no fuera con ellos. No se dan cuenta de que están complicando la vida a personas. Lo que hay que hacer para no tener que despedir es contratar con conocimiento de causa y no a lo loco como se hace muchas veces cuando los beneficios acompañan. No es que me preocupe esta directiva, que está haciendo las cosas bien, pero me esperaba una figura mejor. Para ser honestos, mucho mejor. Este negocio no necesita personas especialmente inteligentes, lo que necesita es evitar idiotas que metan a la empresa en apuros.

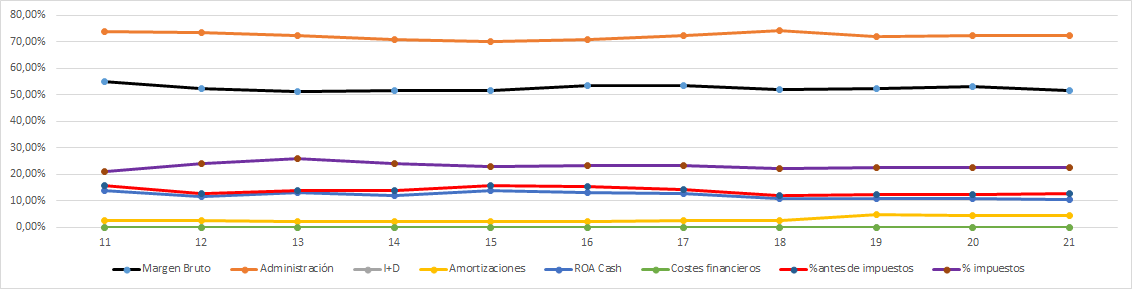

La Gráfica de las Lamentaciones nos habla de lo anterior. Tenemos un margen bruto que mejoró pero que ahora mismo está en mínimos, es cierto que la inflación tiene un poco de culpa, pero ya en el 2018 estaba bajo, cuando no tenía que estar así. Pero lo curioso llega de los gastos en administración y ventas. La empresa ha crecido y debiera de hacer un poco de economía de escala aquí, al menos estar plano. Pues tras bajar, se vuelve ligeramente arriba. Las amortizaciones suben más de lo que debieran. Y todo ello trae como consecuencia que el margen antes de impuestos se contraiga visiblemente. Con todo esto tenemos contrataciones, muchas pequeñas cosas juntas que pueden acabar traduciéndose en que el dinero se acaba y estamos en malos momentos. No es que esta gráfica me haga preocuparme, pero son varias pequeñas cosas en las que la directiva va detrás de los hechos cuando lo que tienen que hacer es ir por delante para proteger a los accionistas.

La valoración de la empresa pues es un poco complicada, como siempre. Son empresas que siempre están caras y tenemos que aprovechar momentos muy claros para echarles el guante y pagar un precio razonable. Cada día me hace menos gracia el hecho de comprar empresas caras porque habrá otro que las pague más caras, me gusta palpar los beneficios, me gusta ver buenos negocios, me gusta palpar los dividendos y me gusta pagar poco dinero. En este tipo de empresa con un ROE tan elevado y un negocio que más o menos es capaz de colocar la inflación está claro que no voy a poder pagar 8 veces FCF, eso lo tengo ya claro. Pero es que no me apetece nada pagar precios por encima de unos rangos. Si hago la media de unos años de FCF pues no llego a 2 euros por acción, con lo que con mi tacañería habitual no voy a pagar más de 17 veces pero ni de coña. Eso son 34 euros por acción . Ni el peor día del COVID ni el peor día de los de hace poco hubiera cruzado la orden. Si soy optimista y me creo que lo de China se soluciona rápido para ellos y que todo va muy bien, pues estaría a los precios actuales de 45 pues estoy pagando casi 17 veces FCF por algo que no veo que crezca como tiene que crecer. Si el razonamiento es que estas empresas siempre cotizan caro, no me sirve. Estas empresas cotizan caro hasta el día que cotizan menos caro y de repente un día lo hacen barato. Recordáis KHC y lo que pasó. Tenemos a Apple que tuvo su época de cotizar como cotizó o incluso Berkshire tras el bicho. Todas son grandes empresas, las dos últimas son mejores que ésta y la primera pues bueno, es una buena empresa, aunque ha tenido un exceso de deuda, de humo, una mala racha en la que los inversores la han castigado, pero estas cosas pasan mucho y es cuando hay que comprar acciones. No voy a pagar estos precios ni de coña, está muy pero muy lejos de que me interesen estas acciones. Los interesados tienen los soportes de 42 euros y 39, pero honestamente yo no estoy nada interesado. Aun estando interesado, valoraría dos veces lo que he comentado de la competencia y de que la empresa haya sido un poco low cost y esté pagando las consecuencias.

Resumiendo todo, hoy tenemos una buena empresa, de un sector muy dividendero históricamente. La empresa tiene un balance decente y no está pasando por el mejor momento. Pero la cotización no lo está reflejando lo suficiente como para que me interese. La directiva es decente, pero veo algún detalle que no me acaba de gustar. Los beneficios han crecido menos de lo que debieran, y los últimos resultados no son especialmente alentadores. Para una cartera ElDividendo hasta el 1,5% y a oro rojo. No tengo ni idea de lo que pasará con las dobles retenciones en Finlandia, quizás alguno de vosotros nos lo pueda comentar, pero con esta empresa dudo mucho que lo vaya a descubrir. Creo que es una empresa en la que se puede estar más o menos tranquilo y que es para todos los públicos, pero no le daría más peso que éste, dado que hay puntos que podrían mejorar. Si mejoraran esos puntos siempre se puede estudiar un paso arriba, pero tal y como lo he visto, creo que aquí está bien y sin más. Y, además, dudo mucho, pero mucho de verdad que vaya a entrar en mi cartera porque mientras vea ciertas cosas y estos precios, mi orden no se va a cruzar, lo tengo muy claro. El precio cuando veo cosas que me hacen sospechar lo es todo. Hoy he valorado la implantación que tienen en el mundo y el negocio, porque si estuviéramos hablando de cualquier otro negocio, se habría llevado una calificación sensiblemente más baja.

Me da la sensación de que, a nivel de tecnología y experiencia de usuario, esta empresa está, al menos, por detrás de una de las grandes. Esto es algo que no me gusta, ya que las crisis y los problemas siempre golpean a los del medio del pelotón. Si se logra ser el mejor tecnológicamente hablando y en experiencia siempre sigues vendiendo sin mayor problema, incluso en China donde las cosas se están poniendo feas. Si eres el más eficiente y barato, también siempre sigues vendiendo, incluso en China, porque harías economía de escala y hasta un local tendría problemas para hacerte la competencia. Pero los que están en el medio, ésos llevan palos por todos los lados y son las empresas que sufren de verdad. En este caso la empresa no tiene deuda, que es un gran problema en estos casos, pero las ventas y la sensación que me estoy encontrando es que tienen problemas de fondo. Unas ventas planas e incluso descendientes, me está indicando problemas más graves de los que me cuentan, sobre todo por la devaluación del euro. Muchas dudas para pagar estos precios, de forma que, de momento, estaremos fuera de la empresa por un tiempo. Esto es todo por hoy, espero que la empresa os haya gustado y como siempre, muchas gracias por la visita.

7 comments to “KONE”

Gracias a ti Gorka, muy interesante la valoració de Kone! Es una empresa que incorporé en cartera sobre los 42 € y me gusta porque la veo estable, con un negocio ultraresistente, sin muchos competidores de su tamaño, con poca deuda, ingresos previsibles, y muy diversificada. De todas formas voy a esperar para ampliar mi posición haber si baja a los rangos que apuntas, pues me parece que tiene mucho sentido lo que razonas! El dividendo actual ciertamente no llega al 4 %, pero su rentabilidad actual es mas bien elevada respecto a su media historica.

Buenas Andreu,

¿Podrías decirnos, por favor, qué retención aplican en Finlandia?

Saludos

Buenas Gorka, soy un fiel seguidor suyo, no me pierdo ninguna entrada suya y me gusta particularmente su visión de las empresas y de la economía en general, me ayuda mucho en ampliar y mejorar mi visión sobre la economía, observando empresas por bme growth he visto que mi vecino al que conozco desde que me mudé hace 5 años es el CEO de making science, he estado mirando resultados de la empresa y buscando información sobre ella pero no sabría cómo analizarla al ser de pequeño tamaño, no sé si podrías dar alguna pincelada. Un saludo

Hola Alberto,

Soy tu vecino. Nos conocemos de hace 5 años, pregúntame directamente a mí por los resultados de mi empresa y yo te doy las pinceladas, no seas pelusilla. Otra cosa, no tires la basura a mediodía, que ya te he visto un par de veces hacerlo y la policía está multando.

La retención en origen es del 30 %.

La empresa tecnológicamente está al mismo nivel de las grandes, compiten en rascacielos con otis, schindler , thyssen, que es lo más complicado. Por ponerte un ejemplo, Orona que es un empresón y si cotizara se hubiera multiplicado por más 20, no puede competir en ese rango

Yo las trataría igual que si quieres comprar pepsi o coca cola, cuando bajen de per 20 ya la cosa se pone bien. Yo ahora mismo estoy fuera pero ando vigilándolas muy de cerca, a todas las grandes (de ascensores)

Buenos días, OTIS cotiza múltiplos de valoración parecidos y les da mil vueltas a KONE y SCHINDLER. Además de líder mundial indiscutible, con mejor producto y servicio, tiene márgenes operativos muy superiores (15-16% vs. a 10-11%, y eso que han mejorado del 7-8% en el que estaban en 2022). Tenía una alarma (OTIS) cuando estaba a 78$ por si llegase a estar entre 72-75$, pero ya se escapo..no pasa nada, a otra cosa.

Hace poco hice una comparativa entre las grandes y otis es la que me salía más cara, las vendí a 84 y no pienso comprar hasta que caiga más. Además va cargada de deuda ( se ha quedado la joya española zardoya) mientras que kone y schindler están libres y cotizan a múltiplos parecidos o mas bajos