LyondellBasell

Hola Compañeros:

Hoy estamos aquí de vuelta para ver una empresa Europea que uno de vosotros me presentó en uno de los directos que hago. Una empresa un poco cíclica ya que es química, pero que me ha dejado buenas sensaciones. Ya sabéis que no es de mi gusto el invertir en empresas cíclicas, pero hay ocasiones, muy pocas, en las que nos dan oportunidades muy buenas de inversión con unos riesgos muy controlados, y es en esos momentos donde uno se puede acordar un poco de este tipo de empresa. Hoy nos vamos con una cotizada en New York, pero europea, hoy es el turno de Lyondellbassell (LYB)

LYB es una empresa química con sede en Holanda que se dedica a la fabricación de productos químicos diversos y con nombres muy raros. Yo conozco muchos de ellos, ya que estoy familiarizado por temas laborales con parte del sector, pero son nombres muy raros y usos diversos. La parte buena de este tipo de producto es que es como una commodity pero con un poco de foso. No es que exista un producto de este tipo que tenga barreras de entrada permanentes, pero por su inversión, por su proceso y por su pureza, son productos que no se pueden empezar a fabricar desde cero. Por supuesto, cualquiera que desee empezar a hacerlo podrá, pero que prepare la inversión inicial, la ubicación y la experiencia. No es demasiado, pero es lo suficiente para poder sacar un margen un poco mejor que en otras industrias paralelas, pero sobre todo es lo suficiente para evitar colapsos del mercado, que tanto podemos ver en el petróleo o el gas últimamente. Como digo, esto es una empresa cíclica en el que el precio de la energía, las materias lo son todo y por lo tanto veremos variaciones importantes. Por fortuna, este tipo de productos están en nuestras vidas por todos los lados. Son principalmente derivados de hidrocarburos, con los que se obtienen un montón de sustancias y productos derivados y semi finales, que acaban en la industria, la alimentación, salud… vamos en cualquier parte de nuestra vida y totalmente ocultos. Puede haber una cierta preocupación por temas de medio ambiente, pero tenemos que tener en cuenta, que, aunque pasemos a emisiones neutras, la industria química seguirá. Esto será con base de petróleo, biocombustibles, captaciones o cualquier forma que se desarrolle, pero este tipo de elementos seguirán siendo necesarios y las industrias estas formarán parte de la sociedad.

El tamaño de la empresa es grande ya, unos USD 30 billones con unos 20.000 trabajadores por todo el mundo. Hemos de comentar que la mitad del negocio llega de USA, por lo que la otra mitad es a repartir. No hay ningún problema de inversión por este punto, de hecho, es una empresa que me pinta muy bien por tamaño. He de comentar que este tipo de industria no tiene fácil la expansión en los emergentes por lo dicho al inicio, algo podrán tener presencia, pero hemos de tener claro que los competidores locales buscarán su sitio y más o menos lo encontrarán. Puede que haya ciertos productos más complicados que se los queden, pero en general hemos de pensar que puede que competidores locales hagan su trabajo, de forma que tenemos que ser prudentes con las ratios que movemos a la hora de expansión por nuevos mercados.

Cuando hablamos de una empresa cíclica, hablamos directamente de mirar con lupa el balance de la empresa. La razón es sencilla, este tipo de empresas solo se compran cuando el ciclo está realmente mal para ellas, y en esos momentos nos interesa comprar empresas que tengan el balance muy sólido, porque las otras serán las primeras en quebrar. Un balance sólido hace que seas de los últimos en quebrar y, por lo tanto, donde tenemos que estar invertidos. En este caso me he encontrado un balance bastante sólido que vamos a ver un poco más en profundidad. La relación de corrientes está en 1.75 que es un buen valor, me gustaría un poco más elevada, pero casi siempre digo lo mismo. Es una relación aceptable que nos permite no tener problemas. Y nos lo permite porque dentro de este apartado, los inventarios pesan mucho, pero es que en este caso los inventarios son casi sinónimo de efectivo, de forma que lo hacen mucho más apetecible. Siempre comento lo mismo, no es lo mismo el inventario de una fábrica de coches, que el de una empresa de moda, que el de una empresa como esta, donde el producto es necesario, hay un consumo más o menos predecible y no nos va a caducar en el almacén, salvo casos extraños y puntuales.

Por otro lado, tenemos una deuda neta algo elevada, como de 1.8 veces el EBIT. Pero aquí ya empezamos con problemas, qué año elijo. En una cíclica se puede elegir la media de varios años y nos quedamos tan tranquilos, pero esto es del todo incorrecto para excesos de deuda, debido a que el año que lleguen los problemas no va a ser el año bueno y la banca se pondrá nerviosa. Estos nervios acabarán en exigencias de colateral y si la pasta no aparece acabaremos en una ampliación de capital. Que se lo digan a Técnicas Reunidas o Arcelor. Lo pueden encubrir como quieran, pero siempre es lo mismo, un problema de colateral. En este caso concreto podemos estar tranquilos porque he estado mirando su calendario y es realmente bueno y bien organizado. Es realmente complicado encontrar una empresa cíclica de este tamaño con unos deberes tan bien hechos, es simplemente perfecto. Mirando el pasado, la empresa todos los años ha sido capaz de generar caja suficiente para hacer frente a los vencimientos futuros. Y el banco se puede poner como quiera, que, si el día que vencen los bonos tengo la pasta para pagarlos, aquí paz y después gloria. Toda la deuda en bonos a tipo fijo, con vencimientos extraordinariamente bien calculados. Se puede dormir a pata ancha en esta empresa. Lo cierto es que es una felicitación para el CFO de las que no doy todos los días. Dentro del balance tenemos un poco de fondo de comercio e intangibles, como el 7% de los activos que no me preocupan. Creo que se puede concluir que el balance da buena fe de la realidad de la empresa. Es más, mi impresión personal es que deprecian de más, tengo la impresión de que la realidad de los activos reales es superior a la anotada en este balance. La empresa, a pesar de que me gustaría con un poco más de caja (o menos deuda), no presenta ningún problema de inversión por la situación de su balance.

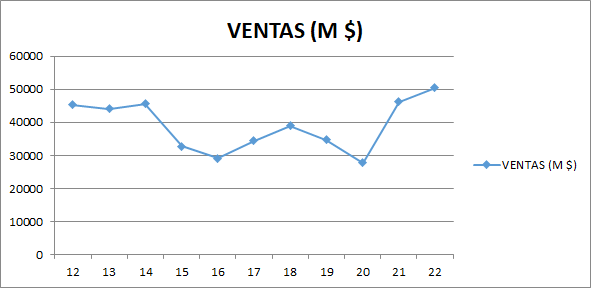

Las ventas en una cíclica pues es como perder un poco el tiempo salvo casos extremos, dependen mucho del precio que tenga el subyacente y estamos totalmente perdidos a la hora de saber si suben o si bajan. Lo que es cierto en este tipo de industria, es que en general, se comportan bien cuando hay inflación, muy a pesar del primer impacto del ciclo. Una época inflacionaria trae una subida de tipos, que trae una recesión, que sienta muy pero que muy mal a este tipo de empresas, sobre todo a las que tienen el balance pobre. Pero cuando la recesión cede, colocan toda la inflación en sus productos sin piedad, de forma que, tras la inflación, sin lugar a dudas, llega el aumento de las ventas y de los beneficios.

Los márgenes de la empresa son todo lo que uno se puede esperar de una empresa cíclica. Tenemos un ROE del 30% y un margen neto del 7%. En este punto ya nos tendrían que saltar los ojos, ese ROE no es propio de una empresa cíclica. La explicación es sencilla y ya la he comentado, esto me lo certifica. La empresa tiene un poco más de deuda de la que debiera tener (aunque con el calendario que tiene hasta es buena esta deuda) y creo que en el balance hay más activos de los que están anotados. Estas son empresas en las que se puede depreciar muy alegremente y como son intensas en capital, pues bueno, la directiva tiene margen para depreciar de más, pagar un poco menos en impuestos y hacer este tipo de cosas. Si ajusto todo como a mi me gusta, me sale que la empresa tendría un ROE del 15% que es lo que le corresponde, los fondos propios al 50% y un valor contable acorde a lo que esta industria. Ya veis que al final las cosas tienden a cuadrar.

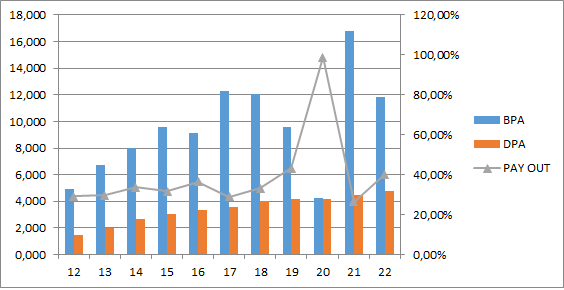

Los beneficios de la empresa han ido muy bien. Lo cierto es que han ido incorporando activos poco a poco. Quien haga el esfuerzo de estudiar un poco las cuentas de 10 años lo verá muy claro y rápido. Han ido incorporando procesos y activos y por lo tanto los beneficios han ido creciendo. Además, la empresa ha hecho recompras a precios no elevados y esto ayuda mucho al BPA que ha aumentado de media al 10% anual, algo que para una cíclica está muy bien. Puede que el ciclo de estos años en los que he mirado le favorezca ligeramente, y sea un poco menos. Pero lo han hecho bien.

Los dividendos de la empresa han sido crecientes. Los han ido subiendo poco a poco, siempre siendo responsables con el flujo de caja y podemos decir que la empresa ha pagado dividendos con dinero que se genera. Los dividendos los pagan los meses de marzo, junio, septiembre y diciembre. Hemos de comentar que los años 2011, 2012 y 2022 ha habido dividendo especial con cargo a ejercicios que han sido extraordinariamente buenos. Lo cierto es que el dividendo extra de este año, personalmente lo hubiera dejado para reducir deuda, pero viendo el calendario de la misma, entiendo lo que han hecho. No hay mucho que comentar aquí, es una empresa responsable con el reparto y trata de que los accionistas tengan un dinero más o menos previsible y fijo. Pero como siempre digo, cuidado con los dividendos que llegan de una empresa cíclica, porque de pronto un día pueden tener una amarga sorpresa. Ya vemos que aquí también hay dulces sorpresas.

El futuro de la empresa lo veo sin problemas, son productos necesarios y que están metidos en la sociedad. Es obvio que alguien los tiene que fabricar. Debido a que la empresa está razonablemente bien dirigida, el balance es sólido y los productos son muy necesarios, hay pocas posibilidades de que la empresa desaparezca, por lo que no debiéramos de estar nerviosos con esta posición. Estoy seguro de que no es el sector ni la empresa de la próxima década, pero qué demonios, si solo necesitamos evitar las quiebras de las próximas décadas y algo que lo haga medianamente bien para tener unos buenos retornos si compramos a unos precios competitivos, de forma que la empresa, si los precios lo permiten, es una empresa muy apetecible para una cartera como la nuestra.

Llegamos aun punto comprometido, hablar de la directiva. En general creo que la directiva es buena. Acaban de estrena CEO, tampoco es que se puede pedirle mucho porque acaba de llegar y en este tipo de negocios las cosas a corto son mejor ni hacerlas ni valorarlas. En general, creo que es pasado de esta empresa ha sido bueno, han hecho las cosas bien y el CFO es uno de los mejores y más responsables que me he encontrado cuando miro empresas. He de comentar que no me ha gustado demasiado lo que cobran los directivos, creo que es excesivo, sobre todo poque en una cíclica una parte muy importante de esas remuneraciones se debe al ciclo simplemente y debieran de ser un poco más bajas. Es el ciclo y el negocio lo que hace que se cobren esas cifras, no tanto su trabajo. Con todo, en este tipo de industria el no hacer el bobo y saberse estar quieto es algo mucho más complicado y escaso de lo que parece. Cuando voy a las cifras me encuentro con un coeficiente de habilidad de más de 10 que para una cíclica que no reparte demasiado dividendo, es algo realmente bueno. He mirado muy bien las cuentas de 12 años de esta empresa, como no puede ser de otra forma para una cíclica, y lo que me he encontrado me ha gustado. No he visto cosas que dañen al accionista. Por supuesto que me he encontrado cosas que haría diferente, cosas que me gustan más o menos, pero no he encontrado nada hostil para los accionistas. Yo hubiera no pagado ese dividendo extraordinario y lo hubiera aumentado en la caja. Pero entiendo que el nuevo CEO quiera tener amigos entre los accionistas y nada ayuda más que ese dividendo, al final no se pone en peligro nada importante de la empresa, y todos han quedado super contentos con ese dinero. Lo puedo entender muy bien, además como las acciones tampoco estaban baratas, se ha podido comprar algún otro activo en ese momento a buen precio con ese dinero. La decisión puede que no haya sido la óptima, pero desde luego no se puede decir que haya sido incorrecta. Es así de triste, este señor se tiene merecidos los más de 10 millones que cobra por hacer algo tan estúpido como repartir ese dividendo con el dinero extra ganado el año pasado que el 90% de los directivos que se ponen a hacer recompras a PER 30 o comprar otras empresas a los citados precios. Es triste, pero es la realidad. Si al final voy a decir que cobra poco… Bueno que me salgo de madre, creo que en general es una directiva honesta y con la que estar tranquilos siendo inversores, no veo problemas para ser socios de estos señores.

La valoración de una cíclica siempre es complicada. Hay una parte de mirar el FCF, de mirar el balance, de mirar el gráfico y de tratar de identificar el ciclo. No es sencillo hacerlo bien, pero por lo general con no hacerlo mal ya se puede ganar dinero suficiente, de forma que vamos a tratar de hacerlo sencillo. Negocio malo pero escondido y con un poco de barreras de entrada. No tenemos cocodrilos en el foso, pero al menos hay un poco de foso. Creo que un BPA medio y aceptable en estos entornos sería de 10.5. No hay problemas con los flujos de caja ni con nada extraño que me haga ser un extra de prudente. Por lo tanto, por esto se puede pagar lo que se puede pagar, ya sabéis todos que soy tacaño. La empresa está bien, pero yo no pago más allá de 8 veces por algo así. Es lo que hay. Pues tras mirar esto me voy al gráfico y me encuentro con que por debajo de 85USD se puede empezar a mirar para comprar, que cumple con mis exigencias habituales para este tipo de empresa, un dividendo del 5% real, buen margen de seguridad, directiva seria, pago más o menos el valor contable ajustado que he encontrado… vamos que todo me cuadra. Si meto esta empresa en cualquiera de mis plantillas de valoración por otros métodos nos daría que se puede pagar muchísimo dinero por ella, pero es que las plantillas se olvidan de que esto es una cíclica y en las cíclicas hay sorpresas. Me sale lo mismo con el gráfico que con las cuentas, me gusta mucho cuando sucede esto porque las probabilidades de estar equivocado bajan; no desaparecen, pero siempre que llego al mismo sitio por varios caminos, normalmente me equivoco menos.

Resumiendo un poco todo, hoy tenemos una empresa desconocida que me presentó uno de vosotros en un directo. Es una cíclica europea de mucha calidad y con un pequeño foso, ninguna maravilla, pero algo tiene. Las cuentas están correctas, la directiva me gusta, en general la empresa me gusta. Pero es una cíclica, una de estas cíclicas que me gustan tanto para esos momentos en el que el ciclo está chungo por sus zonas y se puede ganar dinero fácil con estas empresas. Son momentos complicados porque debemos tener en cuenta que las empresas realmente caras tienen que estar caras, porque de lo contrario no llegará el dinero para estas empresas. No es sencillo lograr el momento de comprar una cíclica, pero eso ya es otro problema. Para una carretera ElDividendo hasta el 1,5% y a oro rojo. Ya tenemos alguna más en esta zona, aunque como ya mi lista es tan grande las estoy teniendo que separar y he tenido que hacer una lista con cíclicas comprables… bueno son cosas que pasan a medida que uno lleva más años en estos negocios. No le veo muchos problemas, salvo el comprar en el momento que no hay que comprar. Por lo demás este tipo de empresas lo suelen hacer bien y nos pagan unos buenos dividendos en la espera. Luego llega el momento de podar o dejar. Cuidado los que estáis empezando, es en las cíclicas en las que soléis tener rojo más intenso los primeros años, de forma que cuidadito, con pocas cantidades y con munición por si hay que comprar más debajo de lo que están en la primera compra. Para los que estáis acabando la cartera, pues como siempre digo, solo un ignorante paga facturas con los dividendos de una empresa cíclica. Creo que con eso está todo dicho. Una buena empresa, que cuadra muy bien en cualquier cartera con un peso determinado y que me ha gustado mucho. Mis más sinceras felicitaciones al seguidor que me la presentó en el directo. Esto es todo por hoy, así que como siempre, un saludo a todos y muchas gracias por la visita.

6 comments to “LyondellBasell”

Buenas compañeros! El profesor del dividendo tiene esta acción en cartera (lo digo por si queréis tener otra opinión).

Muchas gracias Gorka por todo lo que aportas y ojalá estés pronto en casa.

saludos !

Aúpa Gorka,

Empresa interesante, del gremio de BASF, 2198 etc. La apunto para mirarla.

En otro orden de cosas, he encontrado una empresa similar a Carbón Engineering, que me acuerdo mencionaste hace años. Estos trabajan en una solución para generar metano o partir de aire y agua:

https://terraformindustries.wordpress.com/home/

Lo cierto es que yo veo más posible seguir quemando metano que H2, con este tipo de soluciones que cada vez reducen más el coste.

Un saludo

Hola Gorka, se la oí comentar al profesor del dividendo que la tiene en Cartera, a lo mejor no conoces braskem, es una de los mayores productores de resinas termoplásticas del mundo, te la comento por sí quieres darle un vistazo, gracias por tus análisis.

Lyondellbasell, conmigo desde agosto del año pasado y que compré precisamente a los 85$ que comentas.

Una de las que miro de ampliar si baja algo más.

Salu2

muy buena empresa, la llevo¡¡¡¡ buen dividendo, buena sostenibilidad, buen aumento anual de dividendo….

la llevo, magnífica en todos los sentidos, cada vez que cae amplio