Tootsie Roll

Hola Compañeros:

Hoy nos vamos de viaje a USA para ver una empresa muy defensiva y que se adapta muy bien a la inflación que en su día encontré en alguna lista y que tenía por ahí escrita, hasta que ha llegado el día en el que he decidido presentarla a todos vosotros. Hoy nos vamos al mundo de los dulces y las golosinas de la mano de Tootsie Roll Industries (TR).

TR es una empresa que fabrica y vende todo tipo de golosinas a través de diversas marcas. La empresa genera mayoritariamente sus ventas en USA, pero también vende algo en países como Canadá, México y algún otro país extranjero. Como podéis ver el negocio es muy bueno y defensivo, son negocios de los que muchos inversores se olvidan durante las modas, pero que cuando las cosas se ponen feas, parece que se acuerdan y aferran a ellos porque obtienen por lo general muy buenos retornos, o, por lo menos, evitan las grandes sorpresas negativas de muchos negocios de moda en los que los problemas se vuelven extensivos. Lo que sucede es que, por lo general, los accionistas de estas empresas son muy reacios a vender estas acciones nunca, de forma que se pueden producir volatilidades en los precios que no tengan mucho sentido. Vamos a ir viendo la empresa, a ver lo que tenemos entre manos y si vemos algún sitio en el que podamos entrar con tranquilidad.

La capitalización de la empresa es de más o menos $2.8 billones, el problema llega que mirando en morningstar cotiza a casi PER 40, de forma que con los beneficios que publica y lo que está publicando, esto es una small cap. Sí que es cierto que vende un poco fuera de USA, pero unos beneficios de menos de $100 millones no es para ir a una lista normal. Aquí ya vemos que no lo vamos a tener sencillo para comprar estas acciones, pero no pasa nada, siempre hay más ideas que dinero, de forma que tumbarse a esperar y paciencia, poco más se puede hacer. La empresa tiene unos 2000 empleados. Es obvio que con este panorama estamos ante una empresa small cap, pero no hay ningún tipo de problema para invertir en ella.

El balance de la empresa es sólido, algo que se agradece cuando hablamos de empresas de este tamaño. La relación de corrientes está en 3,5 veces, algo que es muy elevado. Los fondos propios son el 75% de los activos y no hay deuda a largo plazo. Vamos, que estamos ante una empresa con un poco de caja neta, que es prudente y en el que tampoco hay humo. Fijaros que muchas veces, este tipo de empresa tiene un montón de marcas que podrían tener peso como intangible en los balances, pero como son empresas que no compran otras empresas, pues no tienen la necesidad de tenerlo. No pasa nada, la contabilidad es como es, pero es la pregunta inversa la que nos tenemos que hacer cuando valoramos empresas que sí que los tienen. Es decir, qué dinero podría justificar como intangibles esta empresa en su balance, manteniendo la credibilidad. En fin, esto es a modo de reflexión para muchos inversores apasionados por empresas que compran otras empresas y en las que parece que cualquier fondo de comercio o intangible es aceptable.

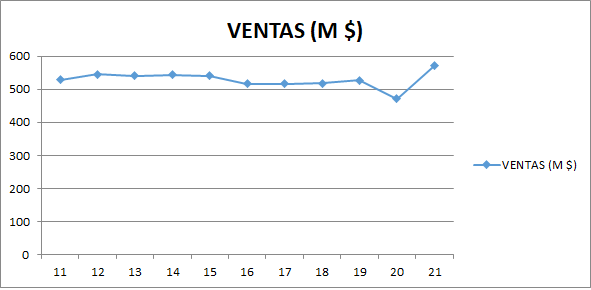

Las ventas de la empresa son flojas, llevamos una década en la que no han avanzado, pero sí que se ve que este ejercicio están funcionando muy bien, metiendo la inflación y un regalito a los accionistas. No me gusta tener una empresa pequeña que no logra mejorar las ventas en tanto tiempo, puede que sea muy nicho, pero en estos años ha habido inflación en USA y algo debieran de haber sabido colocar. No han hecho compras de otras acciones y no han sabido o no han podido meter subidas de precios. Puede que las razones sean muchas, pero los resultados son pobres.

Los márgenes de beneficios son muy buenos, obtienen un ROE de 8,5, pero que si lo ajustamos por caja y alguna cosa más se va por encima del 15%. El margen neto es de más del 11% para alguien que hace golosinas. Una vez más, se obtiene mejor margen fabricando golosinas que haciendo aviones, de forma que estamos ante un negocio muy bueno. No conozco mucho las marcas que tienen, supongo que los residentes en USA las conocerán mucho mejor que yo, pero es el típico negocio que va bien.

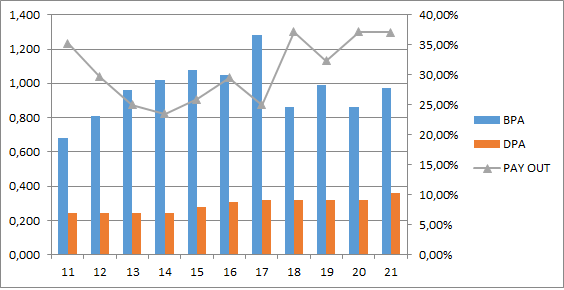

Los beneficios han ido como las ventas, un poco planos. El BPA ha mejorado sobre el 3,5% de media en estos años y la mayor parte viene patrocinado por la recompra de acciones a unos precios que desde luego no son atractivos. A ojo de buen cubero, no creo que haya recomprado ni una por debajo de PER 20, algo que no me parece nada atractivo. Si logramos pagar unos precios competitivos por estas acciones, pues bueno, es un buen negocio que no crece, pero cuidado con los precios que pagamos para obtener un beneficio tan bajo y que no crece, porque las cuentas no me salen ni de lejos.

Los dividendos son bajos porque recompran y tienen un balance muy sólido, pero es que a estos precios suenan ridículos, más ridículos que muchos bonos. Ni siquiera llegan al 1% para un crecimiento miserable, vamos que se parece más a un bono tóxico de Alemania a 30 años al 1% que a una empresa. Los pagan los meses de enero, abril, julio y octubre. No puedo decir mucho, se pagan con dinero de verdad, no veo peligro en que lo vayan a bajar o suspender, pero es que me parece mísero.

El futuro de la empresa, pues lo veo como el pasado. Son negocios que son muy sencillos, que son complicados de mover de los hábitos de los consumidores y no le veo mayores problemas. Podría haber una OPA si los precios acompañan, porque dudo que nade pague estos precios por esta empresa, pero por lo demás creo que la empresa es predecible sin problemas. Lo que veo es que es una empresa que se mueve bien en los entornos de inflación, sí que es cierto que este año los inventarios le están jugando una mala pasado, pero es obvio que la parte que les toca a ellos es lo que peor se ha puesto, de forma que esto es predecible. Con todo, el dinero generado ha llegado para cuadrar cuentas, hubieran tenido que suspender dividendos, pero podríamos decir que no ha quemado caja, y como tienen mucha pasta en el balance, pues la empresa no ha sufrido. No veo problemas.

La directiva en general no me ha gustado lo que me tendría que haber gustado. No tengo problemas en que una directiva que tiene un buen negocio se quede quieta sin hacer tonterías. Pero si hacen eso, tampoco pueden pretender cobrar lo que están cobrando que es mucho. Creo que debieran de moderar sueldos. No han hecho un gran trabajo, en parte porque puede que no se pueda, pero hay que moderarse en los cobros cuando los beneficios y los dividendos de los accionistas no acompañan. Para endulzar las malas noticias se han lanzado a recomprar acciones a cualquier precio y esto se ve muy bien en el mísero coeficiente de habilidad que han sacado, no llega ni a 4. Esto es lo que pasa cuando recompras acciones a cualquier precio, si es mejor que el BPA no suba, los inversores se pongan nerviosos, las acciones caigan fuerte, y justo en ese momento empezar a concentrar las recompras de acciones. Pero nada, a comprar acciones a PER 30 y a cualquier precio. No me gusta. No puedo decir que sea una mala directiva o que me ponga nervioso, pero no es una directiva para pagar un precio elevado por las acciones por el simple hecho que no hacen grandes estupideces; recomprar a 30 veces beneficios… cada cual que opine lo que quiera… Mi opinión es que no son peligrosos, pero buenos tampoco. Se puede tener en cartera sin estar nervioso, pero un poco atento sí que es conveniente estar.

La valoración de una empresa así me va a salir muy mal. Hay muchas razones para ello. Claro, lo primero es que no puedo pagar por un crecimiento que no existe. Lo segundo es que esto es una empresa pequeña y no me gusta pagar mucho dinero por este tamaño de empresa, porque luego cuando llegan las sorpresas, las caídas pueden ser de más de la mitad de la cotización y quedarnos tan anchos. En este caso, con los datos nuevos en los que están colocando la cotización ni siquiera llego a 1 USD por acción. La empresa es predecible y no tiene deuda, pero yo no pago más de 12 veces por una empresa con un pasado como este, no pierdo el tiempo en inventarme y diseñar un futuro a las mil maravillas, pero es lo que hay. He estado haciendo mis cálculos con mis fórmulas y no logro ver la forma de ganar dinero con esta inversión si pago sobre los 40 USD que cotiza ahora mismo, es que no la veo de ninguna de las formas. He puesto mi precio de 12 USD y con este me sale una ganancia moderada en un escenario favorable, que no en un escenario complicado. Digo yo que algo me estoy perdiendo, pero no sé qué. He revisado los resultados, el balance, he tratado de cuadrar todo y a mí no me cuadra nada con los precios que veo en internet, pero es que no me cuadra por mucho. Creo que nunca me ha salido un precio objetivo para una empresa tan lejos de lo que cotiza, que además se ha ido a máximos históricos mientras escribo y ha vuelto para abajo. No lo entiendo, debe de haber una escasez de acciones terrible, y un grupo de accionistas que las tienen olvidadas y ni venden ni compran, porque de lo contrario no me lo explico. Ni siquiera voy a mirar hoy la gráfica, porque es que hay tantos soportes y tanto camino hasta una zona de compra que ni siquiera es barata, que no merece para nada la pena, si algún día hace la super caída, pues ya veré lo que hago, pero es que lo veo complicado de narices.

Resumiendo todo, hoy hemos visto una pequeña empresa de golosinas, que están en una zona del mercado muy protegida, con un balance excelente y un negocio muy bueno. Los márgenes no dejan duda de ello y la empresa tiene problemas para crecer. No es un gran problema si tenemos unos precios acordes a ello. No me ha gustado la directiva por varias razones, pero he de decir que tampoco me han parecido excesivamente malos o peligrosos. Y la empresa está muy cara. Esta es la típica empresa decente, pero que entre la directiva que no me gusta y los precios que son disparados, es casi imposible que entre en mi cartera. Con todo ello, para una cartera ElDividendo, hasta un 1% a small cap neutro. No lo veo claro para casi ningún inversor, pero no aceptaría menos del 3% de dividendo para esta empresa y estoy siendo generoso con el crecimiento que tienen. Es que es una empresa que es realmente complicado de meter en cartera y o cambia de forma total la cotización o es complicado ganar dinero con ella. Una empresa complicada para un inversor como yo.

Hoy hemos visto una empresa que está horriblemente cara. Está tan cara que he mirado dos veces el balance, la cuenta de resultados, los flujos… es que no hay razón que yo encuentre para unos precios tan elevados y sostenidos en el tiempo cuando además el BPA no crece, es realmente extraño y paradójico. Al final lo que he pensado es que, si esto sucede al revés muchas veces y parece no sorprendernos tanto, hasta le ponemos nombres súper chulos como empresa value, tesis de inversión, infravalorada… y mil historias, pues no hay ninguna razón para que no suceda al revés, y tengamos una ilusión de dinero vía cotización que no existe en beneficios y hasta que no se levante el pastel, pues todo serán alegrías. Ahora bien, cuando se descubra, me parece que si lo que yo he visto muchos se dan cuenta de ello, la caída puede hacer buena la del Santander. Hemos tenido el caso de empresas buenas super baratas, algunas con problemas y otras sin ellos. Siempre recuerdo el caso de Iberdrola por casi una década, la banca europea últimamente, FAES durante un hermoso tiempo, Viscofán… hay muchos casos de empresas que han estado de oferta por mucho tiempo. Y empresas que han estado caras por mucho tiempo. Recuerdo el caso de unas acciones que tuve, ADVEO, super recomendada por los expertos. Esta empresa pasó de ser la que más revalorización tenía de mi cartera a la que más pérdidas acumulada, luego subió y la vendí más o menos como las compré, pero me chupé un montón de dividendos. Luego creo que quebró. En este caso la empresa no tiene deuda, y es complicado de narices hacerla quebrar, la directiva ni de lejos es tan mala, pero que uno se emocione y pierda la mitad de la cotización por la cara sí que es algo que puede suceder. Y con un dividendo de un 1% pues echar cuentas los años que necesitáis para recuperar… no es el caso de una empresa como GEO que al suspender el dividendo y dedicar la integridad del dinero a reducir deuda, sabes que todos los años la empresa vale más y el tiempo está de tu favor, es cuestión de esperar y esperar para tener razón. Cuidado con las recompras a precios de oro, cuidado con pagar cualquier precio por empresas que nos las vende un vendeburras, porque la caída puede ser terrible. Esto es todo por hoy, una empresa que no me ha gustado demasiado, pero que os presento para enseñar estas cosas que uno tiene que ver por los mundos de la bolsa. Sin más un saludo a todos y muchas gracias por la visita.

3 comments to “Tootsie Roll”

Interesante compañía aunque demasiado pasada de precios, hace un tiempo desconocía el sector de la alimentación pero sin duda es uno bueno para una cartera de dividendos. Gracias por compartir.

Buenas Gorka,

Genial artículo como siempre, algo fuera de precios!

¿Tienes mirada la china Geely Automobile?

Adquirieron marcas como Volvo y Lotus, y vienen fuerte con los vehículos Lynk&Co y Polestar. No cotiza al PER al que nos tiene acostumbrados el mercado chino, pero también es cierto que ha ampliado bastante el mercado de negocio y…a Rusia únicamente puede venderles (si no me equivoco) China, ya que nosotros nos hemos autovetado el negocio con ellos.

Un saludo!

Gorka me encantan tus analisis