Ab Inbev

Hola Compañeros,

Hoy y a petición de uno de vosotros analizaremos una empresa cervecera, que podríamos decir es la más importante del mundo tanto en ventas como en marcas. Hoy es el turno de ABInvBev. Pero antes de nada veamos la petición.

Buenos días Gorka…

…No sé si estás abierto a este tipo de peticiones pero me gustaría pedirte que analizaras estas dos empresas…Anheuser Busch Inbev >empresa belgobrasileña primera cervecera del mundo; Kraft Heinz Company > fusión de la famosa Heinz y Kraft Foods…

Antes de nada, tomo nota de la segunda de las dos, tengo que esperar a que me publiquen al menos unos resultados completos de toda la empresa. Ya he tenido dificultades con empresas como DuPont por estos temas. No tengo ninguna duda de que es una empresa fantástica y con muy buen negocio, pero no tengo forma de mirar nada, ya que es la suma de dos y eso crea tensiones. Es decir, no me sirve ninguno de los valores que me publican. Y esto me plantea el mayor de los problemas, no me sirve de nada, si no puedo establecer un precio de compra razonado; como digo estoy a ciegas. En los casos anteriores que eran al revés resto de forma fácil y con mucha prudencia, porque una cosa es lo que cuentan y otra lo que pasa; aquí, en teoría, es más fácil, pero parece que cotiza a PER 36 según Morningstar y no tengo datos objetivos para dudarlo, ni para afirmarlo. Y no me creo este dato, la empresa es muy buena, pero muy pocas cosas justifican este dato. De forma que no puedo atender esta petición en una buena temporada. En grandes caídas se puede intentar, pero mientras no tenga datos, hemos de tener claro que vamos a ciegas.

Volviendo a lo nuestro, Anheuser Busch Inbev (ABI) es la mayor cervecera del mundo. Opera como un cúmulo de marcas y su actividad principal es la cerveza. Hay alguna otra cosa por ahí, pero es muy pequeño. La empresa tiene sede en Brasil y Bélgica, para temas fiscales no he encontrado demasiado, pero me da la

sensación que hace referencia a Bélgica. Esto significa dobles retenciones y no tengo experiencia en la reclamación de este tributo en lo referente a este país. Es el primer problema sobre su competencia indirecta (DIAGEO) que cotiza en Londres.

Sobre la empresa no he conseguido encontrar mucho, son un holding que engloba marcas como Budweiser, Stella Artois, Beck’s, Staropramen, Leffe y Hoegaarden además de marcas locales tales como Bud Light, Skol, Brahma, Quilmes, Labatt’s Blue, Michelob, Harbin, Sedrin, Cass, Paceña, Klinskoye, Sibirskaya Corona, Gilde,

Chernigivske, Jupiler, Pilsen, Patricia y Norteña. Además de algunas cervezas mexicanas como Corona Extra, Negra Modelo y Modelo Especial. El 29 de junio de 2012, AB InBev anunció la compra del 50% restante de Grupo Modelo por la cantidad de 20.100 millones de dólares, Grupo Modelo es la mayor cervecera de México con una cuota de mercado del 57% con marcas como Corona, Pacífico, Victoria, León, Barrilito y Estrella. Para hacernos una idea más concreta del tamaño, esta empresa tiene 7 de las Top 10 marcas y además salvo una (Heineken) todas las grandes de las 10. La empresa emplea a 155.000 personas en 25 países diferentes y vende en 200 países (a pesar de que hay solo 194 reconocidos, debe ser la nota humorística, puede que exporten a Marte o Cataluña).

Mirando el EBITDA el negocio se reparte USA 37%, Latino América 50%, Asia Pacífico 6% y Europa 7%. Tienen que quedar flecos que habrán colocado en el sitio más cercano. Actualmente la empresa está haciendo un desembarco fuerte en China e India, mercados complicados para colocar estos productos y que en mi opinión, por el momento no están dando los resultados esperados, pero creo que en unos años los darán, creo que el proceso irá un poco más lento de lo que ellos esperaban. Si miramos por marcas, nos encontramos que las marcas globales aportan el 20%, las internacionales el 36.1% y las locales el 43.9%. En estos momentos y a mi pesar del enorme tamaño de la empresa, tiene el crecimiento mayor del sector. Esto es algo que no será para siempre, han comprado y se están expandiendo, pero llegará un momento en que esto cesará.

De cara al futuro plantean dar fuerza a la gama Premium y mantener una disciplina financiera, que en mi opinión ya está correcta. Siempre me gustan mejores, pero ya está bien.

Como negocio, es de los que me gustan, clientes sobran y siempre se paga por adelantado. Raramente nos encontramos con problemas de pago en estos sectores. Dentro de este punto he de hacer una puntualización que es personal y en lo que conozco. He probado muchas de sus cervezas, pero jamás pido una suya por su nombre. Creo que son buenos productos, muy habituales en tiendas y bares, pero que no tienen demasiadas barreras de entrada fuera del casi monopolio que tienen. Esto no me gusta. Si estoy en casa no lo consumo, si estoy en una gran cervecería tampoco porque me voy a Guinness, pero si estoy en el extranjero, no me ofrecen ninguna local de calidad y tengo la opción, siempre tomo Beck´s. De forma que en mi caso nunca es la primera opción. Me recuerdan a Fanta, nadie lo pide, pero nadie

lo descarga y a falta de ideas y opciones la tomas encantado y no suele defraudar.

Para hacer el análisis me he basado en los datos publicados por la empresa, morningstar de los años 2.014 fundamentalmente y lo poco que hay de 2.015. Creo que lo más importante es lo siguiente:

- Grandes crecimientos en el pasado, todo indica que su comportamiento seguirá siendo bueno, pero dudo que pueda firmar unos próximos 10 años iguales que los pasados.

En 2.015 mejora en ventas, baja en volúmenes y todo indica que el BPA se resentirá por problemas con la divisa, que no entiendo muy bien.- China crece al 6% que como ya he dicho creo que es poco para lo que se esperaba.

- El flujo de caja se mantiene, pero los dividendos suben mucho. Queda menos dinero disponible. Gracias a la mejora de la financiación casi se corrige, pero dinero casi gratis no será eterno.

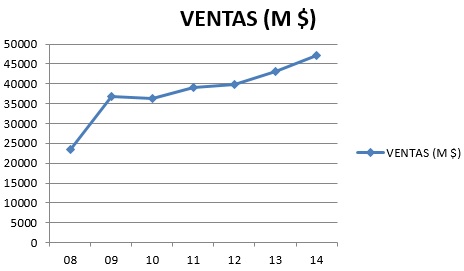

Por capitalización estamos hablando de una empresa de $170 billones, que ya da respeto. Parece increíble que el negocio de la cerveza pueda mover tanto, pero esta es la realidad. Esta empresa ya es un monstruo, de forma que cada vez se moverá más lento. Hay que decir que han aumentado en losúltimos años las acciones en un 50%, de forma que hay que fijarse en el BPA y no las ventas, ahora el pastel se reparte entre muchos más. El tamaño no es lo que busco, pero si obtengo un buen precio tampoco me importa demasiado, creo que tiene margen para crecer.

La relación entre activos corrientes y los pasivos corrientes es de 0.68, que es excesivamente baja. Tienen muy buenos clientes, pero no me gusta encontrarme con estos datos, ya que forzosamente dependen de una financiación para cerrar el

año y aunque de momento se lo pueden permitir sin problemas, me gusta que la empresa y sus decisiones sean de los accionistas y no de los acreedores. Este es el primer punto para ir perdiendo el control poco a poco. No es de recibo con la calidad de clientes que tiene pedirle un 2, pero superior a 1 sí. Los últimos 5 años esto ha sido así y no me gusta. Los fondos propios de la empresa representan el 35%, que son valores un poco bajos pero aceptables. Ambos puntos debieran de mejorar, sobre todo el primero de ellos.

La deuda a largo plazo de la empresa es de $65 billones que se dice pronto. Es alta igual que el dinero que gana todos los años. La empresa tiene un EBIT de $15  billones y un EBITDA de $18 billones. Tiene unos rangos un poco altos, son aceptables, pero creo sinceramente que debe de recortar un poco esa deuda a pesar de estar finaciándose muy bajo en estos momentos. Los problemas llegan cuando ya no te financias tan barato. Debieran poco a poco dejarlo sobre los $50 billones, y mejorar los corrientes. No he encontrado demasiada información sobre las emisiones, pero han pagado en 2.014 mucho menos en concepto de intereses y me imagino que irá mejorando este año. Cuidado que esto afecta al beneficio directamente, pero es gracias a condiciones muy favorables en los mercados de deuda y no podemos pretender que esto sea eterno, no lo será.

billones y un EBITDA de $18 billones. Tiene unos rangos un poco altos, son aceptables, pero creo sinceramente que debe de recortar un poco esa deuda a pesar de estar finaciándose muy bajo en estos momentos. Los problemas llegan cuando ya no te financias tan barato. Debieran poco a poco dejarlo sobre los $50 billones, y mejorar los corrientes. No he encontrado demasiada información sobre las emisiones, pero han pagado en 2.014 mucho menos en concepto de intereses y me imagino que irá mejorando este año. Cuidado que esto afecta al beneficio directamente, pero es gracias a condiciones muy favorables en los mercados de deuda y no podemos pretender que esto sea eterno, no lo será.

Los márgenes de beneficio han variado mucho por las compras y demás transformaciones que ha sufrido, pero todo indica que ya están estables. Un ROE de 18.4% que está en la zona alta, y un margen neto del 19.6% que es fantástico y a pesar de estar en la parte alta, en los últimos 5 años siempre ha estado por encima de 10%, que es un número que marca en muchas ocasiones la diferencia.Los beneficios han crecido de una forma estupenda, igual que las ventas. No veo razón para que estos valores bajen o dejen de crecer, salvo competencia local de productos de calidad. A nivel global crecerán, pero para un producto sin mucha historia ni excesiva calidad en mi opinión, la competencia de empresas locales mucho más dinámicas les puede hacer daño. Cuanto más caro es  un producto más fácil es mantener a raya a la competencia. Aun así no veo problemas en este negocio, salvo un crecimiento un poco más lento. La clase media mundial crece mucho, y estos son sus principales clientes, de forma que hay mercado para todos. Creo que tendrá unos cuantos años muy buenos por delante. En los últimos 7 años el BPA ha crecido un 193%, creo que esto lo dice todo.

un producto más fácil es mantener a raya a la competencia. Aun así no veo problemas en este negocio, salvo un crecimiento un poco más lento. La clase media mundial crece mucho, y estos son sus principales clientes, de forma que hay mercado para todos. Creo que tendrá unos cuantos años muy buenos por delante. En los últimos 7 años el BPA ha crecido un 193%, creo que esto lo dice todo.

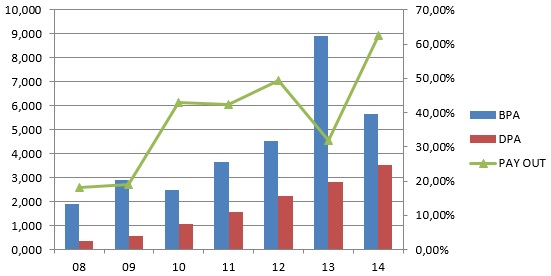

Los dividendos se pagan con dinero que se gana. No hay problemas con ellos, pero no podrán continuar los aumentos que llevan, si miramos el gráfico, vemos que cada vez el BPA y el DPA están más cerca. Creo que ya han llegado a un punto del que no se debe pasar, actualmente tienen un pay – out del 62%. Hemos de tener en cuenta que la bajada de gastos financieros cuenta y puede cambiar. No veo problemas en los futuros dividendos crecientes, salvo que se hagan tonterías. No creo que se hagan, pero que nadie se piense que los próximos años serán iguales. En los últimos 7 años han crecido el 900%, que no son rangos que se repetirán. Un gran acierto para los que compraron en 2.008, no siempre se consiguen estos rendimientos. Una gran sonrisa es lo que tendrán los meses de mayo y noviembre, sobre todo este último que suele haber sequía.

El PER en estos momentos está en 19.50, que es caro, la cuestión es si la empresa lo merece. Este tipo de empresas son fantásticas para un inversor a largo plazo y esto donde se ve es aquí. Cuando llegan las modas de tecnológicas e inmobiliario, muchos inversores se olvidan de estos negocios, a pesar de consumir sus productos todos los días después del trabajo. Yo no me olvido, a mi las modas no me gustan nada por una razón, pronto ya no están de moda y te quedas con el pantalón en el armario y el bolsillo desplumado. Y aquí sucede lo mismo. Momentos de grandes euforias pueden ser momentos estupendos para echar una ojeada a todo este gremio, que se puede conseguir caro pero razonable, cuando todo está disparado.

El valor contable está bajo, ronda 30$ y hay que multiplicar por 3.5 para llegar a la

cotización. Esto es algo habitual en este negocio, cuanto más exclusivo sea el producto, más bajo será el valor contable. Para esta empresa ya es relativamente bajo, pero hemos de tener en cuenta que su producción es cerveza sin más, y están generando un monopolio que no causa problemas porque sus productos cumplen con un buen nivel de calidad. Pero hay que destacar que sus productos no llevan la calidad de Coca Cola o Gillette.

Si miramos el gráfico vemos una empresa muy tranquila, que crece poco a poco. Se resiente un poco en las crisis, también sube menos en las expansiones, vamos algo que se adapta muy bien a lo que yo busco. Pocas oportunidades de compra encontraremos para este tipo de empresas. Fea la parte final del gráfico, caída muy fuerte de las cotizaciones y parece que han hecho suelo. Si nos acercamos un poco vemos un soporte en los 93€ y si los pierde puede que nos vayamos a los 80€, que además sería una zona muy cercana a la línea amarilla que es la que me gusta.

Pueden ser entornos de compra. Por arriba hay varias resistencias flojas y nos iríamos a máximos históricos sobre los 120€. Esta es una empresa que no ha cotizado últimamente (años) excesivamente cara, pero que ahora creo que lo hace un poco. Puede ser los resultados un poco decepcionantes que está presentando, pero aún así no la veo especialmente cara. En los entornos del 80 estaríamos hablando de PER 14, que son rangos más que razonables para hacer una primera entrada. Sinceramente creo que por debajo de PER 16 es razonable. Esta es de las que se puede ponderar a la baja y muy pocas veces se consigue. Solo lo he logrado en Iberdrola gracias al gobierno español y Mr. Pérez, y una vez con una crisis de los misiles de Corea del Norte en REE, que fue un auténtico lujo. Con la serie oro alta, esto es un lujo muy difícil de conseguir, y que suele tener el efecto de causar unas sonrisas estupendas cuando se consigue.

Resumiendo todo un poco, ABI es una empresa estupenda para invertir a largo plazo, tiene uno de los mejores negocios que se puede tener. Clientes sobran y nunca suele haber falta de pago. La población mundial y la evolución del nivel de vida de la misma afectan de forma directa a sus cuentas, cuando alguien come tres veces al día sin preocupaciones, lo siguiente es ocio y educación. Y lo primero que se prueba por precios es la cerveza, el vino se está poniendo prohibitivo y la cerveza es la solución fácil y barata. No tengo ninguna duda de que por cada persona que deje la cerveza para pasarse a vino o algo más potente, aparecen al menos tres nuevos clientes de cerveza. Además el que se cambia siempre vuelve de visita de vez en cuando. En el lado contrario tenemos unas cuentas que no me acaban de convencer, pueden ocasionar tensiones en momentos de falta de liquidez y con los niveles de pay – out esto podría afectar a mis queridos dividendos. No veo riesgo,

pero si una atención. Para una cartera del dividendo le voy a dar el 8% y la califico con oro en rojo a la espera de que mejore la relación entre corrientes y el importe total de la deuda. Este, junto con el precio, son temas que me preocupan. La veo un poco cara. Pero aquí el precio lo pone cada uno. Esta es una empresa válida para todos los inversores, sobre todo para los más jóvenes que pueden sentirse muy cerca del producto y disfrutar en su vida nocturna de lo que en parte es obra suya y de su esfuerzo, estas pequeñas cosas creo yo que animan y mucho, sobre todo al principio. Por el momento me quedo con DIAGEO, pero esta puede ser una buena sustituta. En DIAGEO tengo mejor diversificación de productos, no tengo doble retención, y las cuentas me gustan más. Creo que esta empresa crecerá más, pero las barreras de entrada en DIAGEO las veo mayores y con productos mucho más diferenciados de la competencia. Por eso para el mismo precio me quedo con ella, pero mucho ojo, ABI no deja de ser oro, y en momentos de caídas o dudas, es una candidata perfecta. Entre ambas no superaría el 15%, creo que ya está bien y además le exigiría un descuento del 15% en PER sobre DIAGEO. Creo que son términos que me hacen sentir a gusto y con una prudencia adecuada. No diría esto si la fiscalidad de DIAGEO fuera cualquier otra, y esta ventaja es algo que los directivos han de agradecer a los políticos de UK, esto da un plus en la elección a la hora de invertir a las empresas de su país, que pagan impuestos allí, sobre las de los demás países. Al final, se recauda más y lo bueno está allí.

Al compañero que nos la ha presentado se lo agradezco, no la conocía, y que me presenten este tipo de empresas siempre es positivo. He de decir que me ha gustado más a medida que la he ido analizando, al principio no lo vi del todo claro. Me preocupa un poco la fiscalidad porque no conozco exactamente cómo es, y a los gobiernos les encanta robar el dinero de los inversores y mucho más si eres pequeño y no protestas demasiado. Creo que es una maravillosa empresa, y si estás dentro y la compraste hace años tendrás una hermosa sonrisa. En caso contrario, pues puede ser una buena candidata, recuerda, siempre con precios al menos razonables. A todos vosotros hoy poco puedo decir, agradecer vuestro interés. Cada mes somos más por aquí y espero seguir por mucho tiempo. Tengo ciertos problemillas con el servidor que no me permite poner comentarios y pronto comenzaré a buscar soluciones, pero me temo tardarán en llegar más de lo que me esperaba. Renové todo antes de tiempo porque podría estar fuera en esas fechas y creo que no ha sido la mejor idea, pero ya iré viendo qué hago. De momento seguiremos como estamos. Ha sido un gran placer hacer este análisis y espero que os guste y os sirva para conocer esta gran empresa, que por lo menos yo no conocía. Un saludo a todos.

En Bilbao a 05/10/2.015