Air Products and Chemical

{kind=link}

Hoy y después de una ronda de entradas ajenas a los dividendos, he decidido volver a la senda de las empresas y analizar una empresa no demasiado conocida por nuestras tierras. Ya he analizado una de la competencia que se conocía más, y creo que es una buena idea analizar grupos de empresas parecidas y ver las diferencias y sobre todo, ver cuál nos puede interesar más. Hoy vamos a echar una ojeada a Air Products and Chemicals (APD).

APD es una multinacional norteamericana dedicada a la producción y distribución bajo diversos formatos de diversos gases. Como muchos os habréis dado cuenta, esta es una empresa competencia de Praxair.

Leonard Parker Pool fundó su empresa en Detroit en 1940 para satisfacer las necesidades de oxígeno del consumidor de nivel medio. Aunque su idea de combinar la tecnología existente con un novedoso concepto de marketing era

ingeniosa, los pedidos no llegaban inmediatamente. Frustrado pero impávido, Pool aprovechó la oportunidad y en su lugar, vende generadores de oxígeno para apoyar esfuerzos militares durante la Segunda Guerra Mundial. En los años de la posguerra, la abundancia de oxígeno estaba transformando la industria del gas. El fundador de la compañía fundador, Leonard Parker Pool, estaba decidido a competir en este nuevo mercado de gas. El hidrógeno líquido, una sustancia considerada una curiosidad de laboratorio, se convirtió en un producto en la demanda en los últimos años de la década, ofreciendo a la compañía una nueva oportunidad de negocio. Posteriormente siguió una política de expansión tanto de productos, introduciéndose en el mercado de productos químicos, como de implantación en todo el mundo.

Básicamente no puedo comentar mucho que no comentara en el otro artículo, sobre su negocio. Personalmente veo un buen negocio, hay muchos sectores que están demandando un aumento de este tipo de productos y sobre todo en los países emergentes tendrán un desarrollo importante. Es uno de esos productos que pasa desapercibido por la mayoría de nosotros pero que tiene una importancia enorme en sectores como la alimentación o las energías. Los clásicos de siempre

son en la industria pesada, soldaduras y sanitario. Pero mucho ojo, cada día se producen muchos más procesos en atmósferas controladas o inertes, y cada vez que esto sucede, allí estarán nuestras empresas. Como contrapartida diré que varias y famosas empresas de compresores ya están montando plantas de generación de nitrógeno y otros gases para grandes y medianos consumidores. La clave está en consumir de una forma constante una cantidad predecible, sino te tienes que, o enchufar a la red de estos señores o comprar en camiones o botellas. Realmente y salvo casos puntuales, dudo mucho que salga a cuenta montarte una planta de este tipo con los costes y problemas que te ocasiona, pudiendo enchufarte o llamar a una de estas empresas.

La empresa está distribuida por el mundo y las ventas por territorios se presentan diversas, USA y Canadá (43%), China (10%), resto de Asia (15%), Europa (25%) y América Latina (7%). Por productos o negocios, la empresa tiene dividido en cuatro segmentos principales:

- Merchant gases, que son los gases habituales en diversos formatos como pueden ser camiones cisterna, botellas o las plantas móviles que colocan. Facturan el 45% y aportan el 40% del beneficio operativo.

- Tonnage gases, que básicamente es la tubería a grandes consumidores, que factura el 25%, generando el 29% del beneficio operativo.

- Electronics and Materials, en donde la diferencia está en los productos que aquí son más raros o especiales y sobre todo en la pureza. Esto factura un 25% para general un beneficio operativo del 25%.

- Equipment and Energy, que es básicamente grandes procesos puntuales de industrias de este tipo. Aquí se factura el 5% para general el 6% de beneficio operativo.

Para hacer el análisis he recogido los datos de las web de Nasdaq, datos de morningstar y los que la empresa facilita en su web. Antes de nada decir que no me han gustado demasiado los datos que la empresa facilita en su web. Por fortuna y cortesía de la SEC americana, todas las empresas tienen que rellenar el formulario 10K, que es una maravilla, es fácil de encontrar y está todo más o menos ordenado. Sus informes muy básicos, con mucha tontería y pocos datos, al menos lo que yo busco, o no están o no me gusta cómo los ponen. Creo que es algo básico que una empresa informe a sus inversores o posibles inversores de una forma lo más clara y directa posible. Al fin al cabo, los que miramos informes prácticamente siempre vamos buscando lo mismo, vamos que somos muy previsibles. Si hay algo que aclarar porque un punto está un año sospechoso basta con hacer un apunte en negrita cerca y no se preocupen por nosotros, que sabemos leer y vemos y razonamos las cosas. Si algo no aparece, empezamos a buscarlo y hacer cuentas para obtener lo que buscamos. Y por mucho que escondan las cosas, con una calculadora barata, un poco de tiempo y un triste lapicero, aparece lo que  buscamos siempre. Y cuando no aparecen las cosas, suele ser que no son muy buenas noticias y además de penalizar, nos cabreamos por el tiempo perdido y solemos calificar peor. Creo que todos preferimos una mala noticia directa y explicada, que una mediocre escondida y camuflada. Bueno después del sermón diré que lo más importante que me he encontrado es lo siguiente:

buscamos siempre. Y cuando no aparecen las cosas, suele ser que no son muy buenas noticias y además de penalizar, nos cabreamos por el tiempo perdido y solemos calificar peor. Creo que todos preferimos una mala noticia directa y explicada, que una mediocre escondida y camuflada. Bueno después del sermón diré que lo más importante que me he encontrado es lo siguiente:

- Resultados mediocres en 2.014, no son ninguna maravilla, baja el BPA.

- Los resultados para 2.015 prometen, suele suceder que diversas industrias posponen procesos y al final hay que realizarlos.

- La empresa se está reorganizando, parece que van a ordenar un poco sus filas para optimizar gastos.

- Aquí aparece un problemilla de impuestos en Chile. La cantidad es pequeña y parece que es algo puntual, ya veremos.

- Según el presidente, parece que quieren mejorar márgenes.

La empresa cambia de presidente en 2.014. Apuestan por un chavalín de 70 años. Bueno, ni que decir tiene, que esto es algo que he leído varias veces porque no me lo podía creer. Pero en fin, nunca se sabe, puede que la cosa salga bien, llevan un par de años mediocres y creo que han decidido dar un cambio. El nuevo CEO ha creado cinco focos nuevos como política de empresa, con el fin de crear valor para el accionista (últimamente cada vez que oigo esto suele ir seguido de malas noticias y hasta se me ponen los pelos de punta) que son los siguientes:

- Focalizar el negocio.

- Reestructurar la compañía.

- Cultura de empresa: seguridad, simpleza, velocidad y autoconfianza.

- Reducción de costes y mejora de márgenes.

- Retribuciones basadas en el EBITDA (No habéis leído mal, sus sueldos el 20% de la estrategia, si de mí dependiera les aplicaría el punto anterior).

Como voy a comenzar el análisis esto lo comentaré más adelante en el apartado dedicado a las personas, porque la verdad es que curioso me ha parecido un rato. Pero de momento vamos con los puntos habituales.

La capitalización a los precios actuales ronda los $31 billones, que es un tamaño de los que me gustan. No son pequeñas empresas, pero tienen margen para crecer de una forma intensa. Además cuentan con un tamaño que les permite financiarse bien y son flexibles a nuevos negocios y productos. Muy buen tamaño.

Los fondos propios de la empresa representan un 41,42%, que es un nivel bueno para USA, y raro. La relación entre activos corrientes y los pasivos corrientes está en 1,11; bajo pero dado su negocio, creo que se lo puede permitir. Debiera de mejorar un poco este último, pero son aceptables para el negocio y la empresa que es.

La deuda total (y no la neta) de la empresa es de $6.118 millones. Aquí el problema que veo es que se está financiando un poco caro para cómo están en estos momentos los mercados. Tiene emisiones por encima del 3% que para estos momentos son un poco altas, no son escandalosas, pero sí que podemos decir que no tiene toda la confianza que debiera por parte de los inversores. Para un EBITDA de 2.764 nos queda un coeficiente de 2,21x que está muy bien. Hemos de tener en cuenta que es deuda total y no neta que es la que habitualmente uso y que es bastante difícil de encontrar en los 10K, de forma que como en la competencia usé este término, lo usaré aquí también. Creo que es mejor la neta, pero bueno tampoco es demasiado relevante. La empresa ha reducido la misma en el último ejercicio.

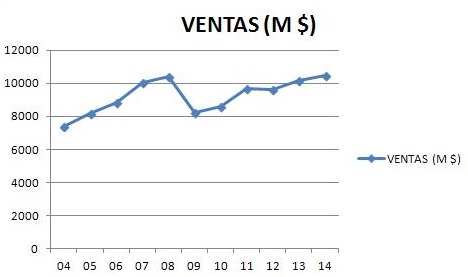

El beneficio de la empresa es creciente y no me plantea ni problemas ni  preocupaciones. Dudo que sufra mucho el efecto moneda de forma que pasa de sobra este punto. Aquí he de comentar que lleva tres años bajando el beneficio, y que puede que haya sido una de las razones de la marcha de su CEO. La verdad es que algo no cuadra, pero hay veces que las cosas son así. Parece que este ejercicio lo va a hacer bastante mejor que la competencia. De todas formas en los últimos 10 años lo ha aumentado un 74%, de forma que está bastante bien.

preocupaciones. Dudo que sufra mucho el efecto moneda de forma que pasa de sobra este punto. Aquí he de comentar que lleva tres años bajando el beneficio, y que puede que haya sido una de las razones de la marcha de su CEO. La verdad es que algo no cuadra, pero hay veces que las cosas son así. Parece que este ejercicio lo va a hacer bastante mejor que la competencia. De todas formas en los últimos 10 años lo ha aumentado un 74%, de forma que está bastante bien.

Los márgenes de beneficios no son ninguna maravilla. Tenemos un ROE de 13,77 y el margen neto está en el 9,50%, bastante bajo para el negocio que tienen y los niveles de deuda que soportan. No me extraña que el nuevo CEO haga de éste uno de los puntos importantes.

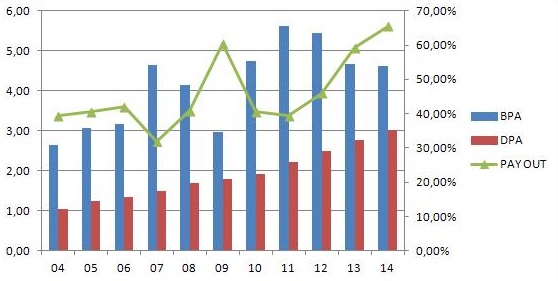

El dividendo por el momento lo veo seguro y sin mayores problemas. He de decir aquí que la empresa está generando caja más que suficiente para pagarlos. Pero he de decir también que últimamente está invirtiendo mucho dinero, cosa que es bueno, y aumentando mucho los dividendos. Todo, compañeros, no se puede. Si hacemos queso, no vendemos leche. Si miramos la evolución del pay – out vemos que ha subido de los entornos del 40% hasta los actuales cercanos al 70%. De hecho la situación es que los beneficios en los últimos 10 años han crecido el 75% y los dividendos el 190%, cosa imposible de sostener otros 10 años más. Si la empresa quiere crecer, ha de tener muy claro de dónde va a sacar el dinero para hacerlo. No se está financiando todo lo barato que debiera, y si paga muchos dividendos el dinero se acaba. O esta empresa mejora facturación, márgenes y beneficios, o baja el dividendo o no crecerá.Así de simple. De forma que está muy claro que estos niveles de dividendos están seguros, pero los aumentos están muy condicionados a muchas cuestiones poco predecibles. Un aviso a inversores, cuidado con los dividendos futuros de esta empresa. Lleva 32 años seguidos aumentándolos, pero a este ritmo tendrá que parar, o la pararán los mercados, y eso sí que son malas noticias para los amantes de los dividendos. Creo que moderar enormemente (casi congelar diría yo) sería algo positivo y prudente. En esta empresa no he visto programa de recompras de acciones, de hecho el número ha aumentado en el último año. Tampoco ha sido nada considerable. A los precios actuales dudo que se cree valor recomprando acciones, creo que hay métodos mejores donde meter el dinero de los accionistas. Aun con todo esto, la empresa abona dividendos a los accionistas en febrero, mayo, agosto y noviembre, una gran alegría en estos meses que suelen ser de sequía.

El PER está alto. Pero mucho cuidado, este ejercicio espera mejoras significativas, de forma que el 31 que nos sale usando los datos 2.014 no es todo lo válido que debiera. Usar datos de un trimestre para todo el año no lo considero prudente, nos saldría en este caso sobre 28, pero como digo, es mucho suponer. El mercado

valora muy alto a esta empresa y el mercado premia una subida considerable el cambio de CEO. Yo no soy tan optimista. No veo un crecimiento tan fuerte en este empresa como para pagar un PER superior a 20, de forma que este punto está muy lejos de satisfacerme, habría que esperar a grandes retrocesos o grandes aumentos de beneficios, pero como digo, tendrían que ser muy altos para que los números cuadren.

El valor contable de la empresa está en 34,49$, muy bajo para una cotización sobre 140$. Pero esto es fruto de su negocio, no habría mayor problema.

Mirando el gráfico vemos una empresa que cotiza fuerte y que salvo la enorme crisis de 2.008 y tres puntos más no ha dado oportunidad de compra. No veo correlación entre el gráfico y los beneficios. Creo que está muy sobrevalorada. Hay un pequeño soporte sobre los 140$ y luego muchos pequeños cada pocos escalones.

Ninguno fuerte, de forma que una sorpresa negativa nos puede hacer caer el gráfico a cuchillo. Gran problema cuando se compra caro y con malos datos de crecimiento. Por otro lado viene de máximos históricos en el entorno de 158$. Dudo que vaya a romperlos por el momento, hay mucha tensión en los mercados americanos. Pero unos resultados buenos pueden catapultar la cotización, como siempre, esto es bolsa y puede pasar cualquier cosa. No la veo para comprar en futuro cercano porque está muy alejada de la media móvil de1.000 sesiones y este es el punto en el que me gusta comprar. Esta media se sitúa sobre los 100$, es decir un 30% de caída tendría que ver para que la empresa empiece a resultarme atractiva.

La calidad del equipo humano no me gusta. La de los trabajadores la desconozco, seguramente me gusten más que los de los directivos. Estos últimos no me gustan nada. Vuelvo sobre los puntos del nuevo presidente. No entiendo cómo se puede focalizar el negocio en algo tan simple, vamos creo que la cosa está muy clara. La reestructuración de la compañía tampoco la entiendo mucho, la verdad es que yo creo que está bien como está. Lo de la cultura de empresa está muy bien, suena muy bonito y es muy “progre”, pero lo que hay que hacer es dotar de medios administrativos y económicos para que ello suceda. Si tienes instaurada la anarquía, por mucho que digas y pongas, dudo que mejore esta cultura. Los costes creo que son un punto muy importante, ahí es donde hay que trabajar y mucho. Y ya lo de las retribuciones en función del EBITDA, que se ponga como uno de los focos me parece bochornoso. Es decir, que puedo tener una chatarra de empresa, con una deuda monumental, y unas cargas impositivas horrendas, que me subo el sueldo y

me quedo tan pancho. Hombre, creo que hay que ser un poco más serio. Mucho mejor ligarlo al BPA o al flujo de caja libre. Y por supuesto descontando inflación, que si no estamos como estábamos y no hay que subir nada. Para sueldos extraordinarios hacen falta resultados extraordinarios. Como en la mayoría de los informes “progre” se habla de que solo es tolerable cero accidentes e incidentes. Pero no se habla de las estadísticas, la comparativa con la competencia y de los medios que se toman para evitarlos. Mucha tontería y poca dinamita es lo que me he encontrado.

Resumiendo un poco todo, APD es una empresa que pertenece a un negocio muy bueno para el estilo de inversiones que se busca aquí. Desgraciadamente, la veo muy cara. Sus números no son tan malos si los dejo en el cajón y los reviso. Pero no me he sentido nada bien indagando en sus informes y datos. No me gusta que las cosas no estén bien expresadas, sin buenas presentaciones, vamos, que veo poco interés por su parte en captar inversores. Por otro lado encuentro que el mercado la está tratando con mucho cariño, porque no veo forma de explicar su cotización. Me da la sensación de que es una empresa que quiere y no puede. Quiere competir con las mejores, pero falla en los márgenes, falla en la dirección, no he encontrado un plan de futuro claro, todo son pinceladas muy bonitas pero sin mucho sentido. Por otro lado un CEO nuevo con 70 años no lo veo serio. Puede que pase a la historia como el mejor, pero también puede que se muera en dos años y quede todo a medio camino no habiendo un sucesor claro. Hemos de considerar que ha emprendido la reforma mayor en los últimos años y encima con resultados mediocres. Si dentro del consejo no hay nadie ente 45 – 55 años capaz de tomar el liderazgo de una forma clara, sinceramente, creo que lo mejor es despedirlos a todos y hacer borrón y cuenta nueva. Pero no hoy, estas cosas se van fraguando durante años y ahora salen a la luz. Por otro lado los dividendos no son todo lo prometedores que debieran. Los dividendos han aumentado de una forma descomunal y hacen que se ponga en peligro la continuidad de su aumento con un par de ejercicios malos. No hay ninguna razón en un negocio tan bueno y con tanto futuro para subir el dividendo un 190% en 10 años y ahora estemos con dudas. Con la mitad hubiera sido suficiente y la empresa estaría en mejor situación, esto no es ni prudente ni aceptable. Un punto que me llama mucho la atención, es que los mercados le dan un PER de 30, pero los mismos mercados le exigen un tipo de interés a la deuda (que no es grande) mayor al 3%. Estas dos cosas no me cuadran, y yo estoy con los de la deuda. No puedo recomendar una empresa como esta en ninguna proporción teniendo competencia en el mismo sector y misma industria mejor. Para una cartera del dividendo hasta el 5%, siempre y cuando la compremos con un descuento superior en PER del 30% sobre la competencia (Praxair), si no, no

veo razón ninguna para poner dinero aquí. Deseo de todo corazón, que el nuevo CEO me calle la boca con unos buenos informes a inversores en 2.015, unos buenos resultados y una mejora de los márgenes. Entonces cambiaré mi valoración y le felicitaré por ello. Mis mejores deseos para la empresa y sus accionistas. Para los trabajadores también, espero que la reestructuración no cueste muchos despidos y que en caso de tener que hacerse, se hagan de una forma responsable y coherente. Cada despido debiera de costar una parte de su sueldo al que contrató en exceso o planificó mal la empresa. Ellos muchas veces salen inmunes a estos traumas que sufren muchas familias; esto no es justo ni admisible.

Aquí veo el caso de un negocio tan bueno en el que con una mediocre directiva y unas decisiones y organización acorde a ellos, se gana mucho dinero y permiten a una empresa ser un aristócrata de los dividendos. Pero las alegrías nunca son eternas. No podemos descuidad ni la calidad de los equipos humanos ni el estado de los márgenes en relación a la competencia.

Hoy me despido diciendo que estoy recopilando datos de un par de empresas de la competencia para analizar también y hacer una comparativa entre las cuatro. Creo que me llevará un tiempo de forma no serán consecutivos como los anteriores. Un poco de paciencia, tendrá sus frutos, os lo aseguro. Mirando por encima como he hecho, la que más me gusta es Praxair, hoy os doy pistas, pero ya veremos lo que dicen los números. Me temo que puede haber sorpresas en la comparativa. Las comparaciones son odiosas, pero muy necesarias y ayudan un montón. Y como hablamos de equipos mediocres y malos hoy me lanzo a la reflexión. ¿Habéis hecho alguna vez una lista de los peores jefes y superiores que habéis tenido?, ¿y de las consecuencias de sus decisiones para los dueños y accionistas de las empresas? Os invito a un rápido recuento. Es muy productivo ver sus actitudes y fallos, nos dará muchas pistas de lo que no es bueno para nuestros dividendos. Compañeros, hay varias consecuencias seguras. Cuando tenemos a un inútil o incapaz en un puesto medio o alto, es porque su superior es al menos tan inútil e incapaz como él. Y lo que es palabra de Dios, es que sus consecuencias siempre las pagan los mismos, los accionistas. Puede ser en distintos formatos, como destrozos de los activos, retrasos en las entregas, fuga de personal altamente capacitado o lo que es mucho más grave, en mala reputación entre los clientes. Pero antes o después, todo esto se traduce a euros, y salen directamente de los bolsillos de los accionistas. Ellos son muy felices, no lo dudéis, se creen dioses, justifican lo injustificable, mienten, esta siempre es su especialidad y por supuesto, hacen la pelota y todo tipo de similitudes

a sus superiores. Todo lo anterior tiene un único fin, justificar su inutilidad e ineptitud para el puesto que desempeñan. No os lo toméis a mal, aprended de ello, es lo mejor y más positivo. Tener bien identificados los perfiles, al final son todos casi iguales; alejaos de ellos, y a detectar personajes en las filas de las empresas que nos gustan. Si vemos varios, malo, antes o después nos saldrán tomates en los bolsillos. Yo tengo mi lista, estaba muy reñida en las diversas disciplinas que valoro, pero recientemente he tenido el placer de conocer a uno que ha batido todas las disciplinas y ha colocado el nuevo nivel muy alto. Vamos un crack, se ha llevado todos los maillots del Tour a la inutilidad. Ha sido muy didáctico. Hoy un saludo a todos los líderes de vuestras listas, sin ellos ganaríamos menos dinero; muchas gracias. Y como siempre un agradecimiento a todos vosotros por compartir vuestro tiempo con nosotros, es un verdadero honor. Estos días hemos vuelto a batir records de visitas, cada día somos más y creo que sólo con mostrar este maravilloso camino a uno de vosotros cada año, me doy más que por satisfecho. Creo que la sociedad y el mundo son mejor con felicidad y libertad que sin ella. Simplemente disfrutad de ello, aprovechad el poco veranito que queda y sobre todo, dormir a pata ancha; pronto llega septiembre y el rally de dividendos americanos. Muchas de las empresas que analizamos aquí pasarán por caja. Felicidades a todos los cobradores de dividendos que estéis activos en esas fechas. Un saludo a todos y estoy ya buscando la próxima empresa a analizar.