Ashtead Group

Hola Compañeros:

Hoy nos vamos hasta UK para ver una empresa joven y que está creciendo mucho, pero que mucho de verdad. No sé exactamente de dónde he sacado la idea de esta empresa, pero cuando la empecé a revisar me resultó muy curioso tanto la empresa con la capacidad que han tenido para adjudicar el capital. Hoy nos vamos a ver Ashtead Group PLC (AHT)

AHT es una empresa que se dedica al alquiler de maquinaria de diversos tipos en UK, USA y Canadá. Sus principales clientes están en la construcción, ya sea tema de viviendas como de obra civil y son los encargados de alquilarnos los típicos elevadores, generadores de energía, pequeñas excavadoras y todo este tipo de elementos. Como ya os podéis imaginar, hoy estamos ante un negocio de picos y palas, nunca mejor dicho, un negocio que se ha puesto mucho de moda porque de esta forma, muchas de las empresas de construcción se quitan muchos equipos y problemas de sus balances y estas empresas pueden especializarse en alquilar estos equipos primero a unos y luego a otros.

El tema de este tipo de empresas es analizar un poco el entorno que tenemos en las economías. Podríamos pensar que estas empresas son muy volátiles a las recesiones, pero la realidad es que no es así. Estamos un poco viciados por ver lo que pasó en España durante la última crisis que fue algo muy bestial, pero esto no es lo normal del mundo. En España se juntaron demasiadas cosas en poco tiempo. De hecho, he mirado bien las cuentas de esta empresa durante los años de la crisis y vemos claramente cómo las ventas bajan mucho, pero curiosamente la empresa no entra en pérdidas y vemos cómo sale muy reforzada de la crisis. No le veo demasiada dependencia de la crisis, ya que hay mucha obra que no se puede parar y la empresa lógicamente lo que hará es reducir las ventas. Pero de la misma forma que reducen las ventas lo que también van a hacer es reducir el CAPEX y sus equipos se desgastarán mucho menos, de forma que hay una parte que no es tan mala como parece. Y aquí entra en juego lo segundo, cuando pasa esto es fundamental ser un operador sin mucha deuda, con mucha escala y eficiente. Porque pronto empezará la consolidación del sector, ya sea por adquisiciones o por quiebras, pero en menos de unos años la fiesta habrá empezado y lo que todas estas empresas han de lograr es salir reforzadas de las crisis y a la salida tener un trozo más grande del mercado que al inicio, esto es fundamental y se ve muy bien cómo esta empresa lo logró. Estos son momentos estupendos para irse de compras por otros países.

Como ya he dicho el sector es bueno y en general están obteniendo unos retornos sobre el capital invertido muy buenos. Es una parte de la construcción que se ha descentralizado para que las empresas puedan tener balances más limpios y una carga de trabajadores más moderados. No merece la pena tener que tener empleados de mantenimiento para estos equipos cuando los puedes alquilar y pagar por ello, transformando un pasivo en un gasto que se carga a cuenta de resultados y listo. He trabajado hace muchos años en el sector, en nuestro caso teníamos una parte de estos equipos en propiedad y otra en alquiler. He de reconocer que lo que teníamos en propiedad da muchos problemas porque necesitas mucha escala para quedarte igual. Si tienes un trabajo que no se mueve y con mucha gente puede que te salga rentable tener en propiedad, pero cuando las obras se trasladan, suben y bajan, está claro que no merece la pena tener nada, solo en transporte se te va un pastón y luego cuando necesitas el equipo no funciona. Todo esto te lo evitas con estas empresas, allá donde vayas, te lo alquilan y siempre funciona. En caso de que se rompa algo, les llamas y te lo cambian y es problema suyo. No nos hacemos una idea de los costes ocultos de tener un equipo que no funcione por falta de uso, pero los directivos que reducen costes sí que lo saben y no quieren perder muchas horas de trabajo que tienen que pagar porque un equipo deje de funcionar o esté mal mantenido, es completamente lógico. Yo personalmente cada vez que puedo alquilo más cosas, porque es genial. Nunca tienes que desembolsar grandes cantidades de dinero, todo funciona y por lo general el servicio es estupendo. Una vez que has acabado de usarlo, lo devuelves y no solo te ahorras dinero, sino que no tienen un muerto en casa que ocupa espacio. En España tenemos mucha cultura de la propiedad, pero en muchísimos casos es mejor el alquiler para casi todo, porque lo que hacemos es cargarnos con gastos que son innecesarios y llenar nuestras viviendas de mierdas que no vamos a usar en años cuando no es en décadas.

La empresa tiene un tamaño aceptable, ronda los €12 billones por lo que no me produce problemas para la inversión, creo que son rangos en los que se puede entrar muy cómodo. Creo que puede crecer mucho por el mundo y que en esta década la veremos entrar en más países ya que en los que está operando ocupa ya un espacio razonable. Ellos nos cuentan que pueden segur creciendo dentro de esos países y que van a seguir haciendo compras, pero yo veo que la cosa se acaba y en breve tengo la impresión de que los veremos saltar a otros países. Cuentan con más de 13.000 empleados por todo el mundo. No veo ningún problema en este sentido.

Mirando el balance nos encontramos una empresa normal, sin problemas. Esto es básicamente lo que uno busca cuando mira balances. Tenemos una relación de corrientes de 1,4 que está bien, un poco baja, pero el negocio es lo que es. Los fondos propios están en el 33% un poco bajos pero han comprado empresas y recomprado muchas acciones y estas son las consecuencias cuando se hacen estas dos cosas; con todo ello, están dentro de los rangos que me marco. Ajustando un poco la deuda y las cuentas me queda que la deuda neta es 2,5 veces el EBIT que es un rango decente y que hace que no tenga problemas. Vemos que pagan mucho por los bonos y que tienen muchos créditos en variable. En este punto la empresa irá mejorando con el paso de los años y la escala, porque ya ha alcanzado un nombre y un tamaño que le va a ir permitiendo financiarse en mucho mejores condiciones en el futuro y de aquí es puede obtener un beneficio extra con el que en principio no se cuenta. Tienen una cagada con un vencimiento enorme para el 2023, pero tienen tiempo de arreglarlo y la verdad no tengo ni idea en lo que estaban pensando cuando firmaron esto, pero es lo que hay y es la única cosa que se puede destacar de este balance, que es el típico que sin estar muy bien, está todo correcto. Vemos que tienen una parte importante de fondo de comercio e intangibles, pero me la esperaba mayor y la realidad es que más o menos puedo estar de acuerdo con ello. Se debiera de depreciar lo más rápido posible para quitar dudas, pero es asumible y entendible. Recordemos que es una empresa que compra otras empresas y cuando esto pasa, pues en estas partidas se ve. En general es un balance que me da tranquilidad.

Los márgenes en la empresa están muy bien, y nos habla mucho del negocio que tenemos delante, algo que parece insignificante, pero que es un muy buen negocio. El tema es que ellos pueden asignar el capital de una forma limitada y en breve tendrán que marcharse a otros países o dejar de crecer y empezar a repartir más dividendos o hacer más recompras. Están obteniendo un retorno sobre el capital invertido del 22% que es una barbaridad.

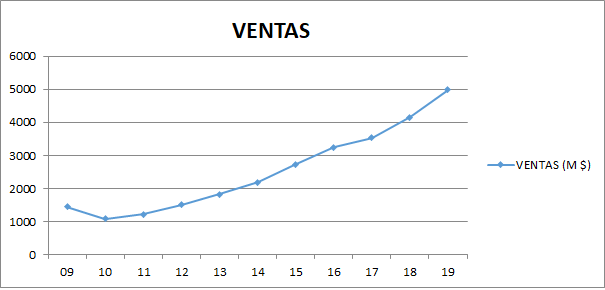

Las ventas van como un tiro, es lo que hay cuando puedes crecer y lo haces de una forma agresiva, es una de esas empresas en las que quedas alucinado de cómo se puede crecer. Lo que tengo dudas es de cuánto pueden seguir, porque están en los países adecuados y no veo mucho margen a ir a otros. Está claro que hay muchos países interesantes, pero están en tres de los mejores y por lo tanto es muy probable que se vaya a peor, porque a mejor es complicado.

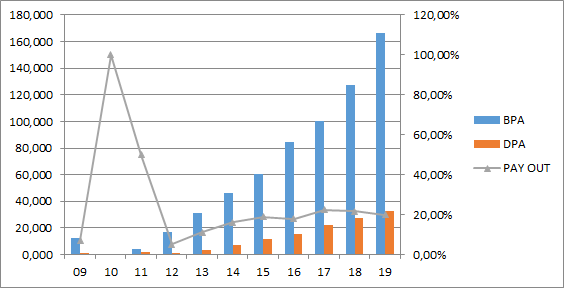

El BPA ha crecido también de una forma desmesurada. Han hecho las cosas muy bien, porque han asignado muy bien los capitales y han hecho mucha economía de escala. Han crecido a un 30% que es una barbaridad, pero tenemos que ver que estamos a fin de ciclo y esto puede hacer que esto esté un poco inflado. En general ya vimos en el 2008 que no se vio demasiado afectado por la crisis, pero que les afecta. En general me quedo con que crezcan en el futuro sobre el 8%, algo que personalmente creo que lo van a conseguir y con estos datos me salen muy bien las cuentas porque estoy dando un buen margen de seguridad.

Los dividendos han crecido, pero en su día los bajaron. La empresa creció mucho y mejoró los dividendos, pero si tienen problemas los bajan. En estos momentos ronda menos del 2%, pero hace recompras por un 4% extra, claro ejemplo de que no pueden o no tienen dónde asignar capitales y lo que ya nos está diciendo que el crecimiento futuro lo tenemos que limitar a unos rangos menores. Pagan en los meses de febrero y septiembre y como tienen sede social UK no tenemos ningún tipo de retención en origen.

En general hoy estamos ante un buen negocio, eso es algo que ya ha tenido que quedar suficientemente claro. He mirado un poco y me ha gustado bastante la directiva, han obtenido un coeficiente de habilidad de 30 que es una pasada de las gordas, pero los años les han venido muy pero que muy bien. Con todo, no se les puede quitar mérito, pero la realidad es un poco menor que la que nos cuentan. En general creo que se puede estar conforme con ellos y viendo que ya están recomprando me dice que están viendo el negocio barato y que no tienen mucho donde invertir en estos momentos, puede que se estén preparando para una adquisición un poco más grande en algún otro país y vayan poco a poco para dar el salto en el momento que la crisis empiece a hacer de las suyas.

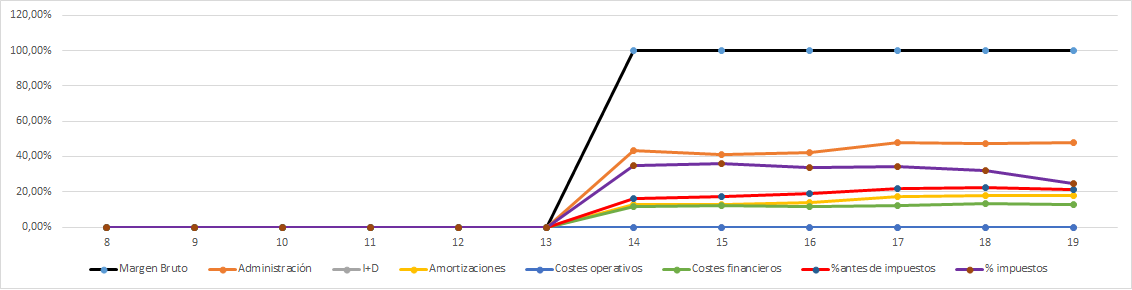

He hecho una pequeña Gráfica de las Lamentaciones, y lo importante está bien, tienen los costes controlados y hacen bien las cosas. Los costes financieros, que me preocupaban mucho en este negocio, los veo controlados y hacen lo que hay que hacer. Además, en este sentido puede hacer un poco de economía de escala de cara al futuro, de forma que podrán mejorar un poco. No le he visto muchos problemas y como hay muchas compras y muchos jaleos el mirar para atrás era complicado para tener unos datos fiables y de calidad, de forma que lo he simplificado a unos pocos años que estaban mucho más claros. No he visto nada que me preocupe.

Los precios nos pueden parecer caros, pero yo he hecho varios cálculos y me parece que la empresa está barata, pero claro, tendría que asumir un crecimiento que creo que es el tema más complicado de determinar a la hora de decidir si esta empresa es invertible, y determinar los precios de entrada. He calculado que hasta 27 libras se podría pagar por la empresa mirando a un plazo medio o largo y teniendo en cuenta que por el camino puede haber crisis y esta empresa sería una de las que se vería muy afectada, mucho más en cotización que en beneficios, pero se vería afectada. He asumido que crecerá un 8% anual que es algo que yo creo que sí que lo pueden lograr a medio o largo plazo. Es una empresa que se basa en la buena directiva y la buena asignación de capitales que hacen todos los años. Y lo importante es determinar cómo van a andar de crecimiento en el futuro porque es lo que nos marcará el precio que se puede pagar por la empresa

Resumiendo un poco todo, hoy estamos ante una empresa de un tamaño adecuado con un balance que está correcto sin más, en general, bien. Vemos que la empresa crece muy bien y que son capaces de asignar capitales de una forma que obtienen unos retornos sobre el capital invertido altos, y aumentan las ventas de forma importante. Creo que lo importante es determinar el crecimiento futuro, que será del orden del 8% y que nos permitirá determinar un precio de compra. El problema que puede aparecer en este episodio es que la cotización se tome un castañazo fuerte si cesa el crecimiento, porque esto es lo habitual. Los márgenes son muy buenos y la directiva está en general bien orientada, creo que se puede dormir bien estando dentro de este negocio y con esta directiva. Para una cartera ElDividendo hasta un 5% en oro rojo a la espera de ver un poco más de tiempo cómo van las cosas y cómo van a evolucionar en el cambio hacia otros países. Cuando lo vea un poco más grande e internacional me plantearía subirle un escalón. Y esto es todo, un saludo a todos y muchas gracias por vuestra visita.

15 comments to “Ashtead Group”

Hola, en vigilancia intensiva. Si no se escapa (que creo que no) le haremos una entrada en febrero o marzo. Saludos.

Hola Oscar:

Eso mismo pensé yo cuando la encontré, ya habrá tiempo y otra que hay que vigilar.

Un saludo

Muchas gracias por el artículo.

Querría darte tres sugerencias para mejorar el tráfico de tu web y mejorar el SEO:

1.) Por favor, intenta separar los párrafos gordos en pequeños párrafos para facilitar la lectura, como máximo, cada párrafo tendría que tener 3 renglones a lo sumo.

Introducir frases cortas entre párrafos puede mejorar la «musicalidad» del texto y el ritmo de lectura.

2.) Creo que debes mejorar la redacción para no repetir demasiado las mismas palabras y no abusar de los gerundios, especialmente al comienzo de oración.

3.) Sería conveniente que actualizases el certificado digital SSL de la página para que aparezca el https al entrar en ella. Ya sabes que Google penaliza a las páginas sin SSL.

En relación a la empresa que describes, me suena que en España tenemos GALQ, General de Alquiler de Maquinaria, de la que Santander posee casi un 5%, ¿Dirías que salvando las debidas distancias son negocios similares?

Saludos.

Hola Jesús:

Creo que te refieres a GAM que finalmente tuvo un final triste entre quiebra y OPA, si no recuerdo mal. Cuando hay mucha deuda, da igual lo demás. Nada salva a un gestor que destruye dinero, y mucho menos en un negocio en el que la competencia te puede entrar como tengas mucha deuda

Sobre los consejos, pues te voy a ser sincero. Estoy muy cargado de trabajo, ando fatal de tiempo y tengo el blog más cerca de cerrarlo que de mejorarlo. Nunca he pretendido monetizar esto, ni ser famoso, ni que me contrate nadie, ni me lea Paramés. Simplemente cuento mi camino, mis operaciones, mis experiencias. Me da igual si Google me quiere penalizar o si el tráfico sube o baja. Y es así porque los que. llevamos una década en esto sabemos muy bien que donde está la pasta es en la bolsa, no en los blogs o los foros. La pasta se gana incrementando los ingresos importantes, promociones laborales, control de gastos de calidad y no cuentos chinos y luego invirtiendo eso decentemente. No hay mercado en el mundo para un blog de bolsa, es la triste realidad, lo hay puterío diverso, telenovelas, Sálvame y cantantes de moda que cantan en play back, pero para esto… Es tan sencillo como ver la afluencia a la mejor de las quedadas de un inversor en España y la afluencia a un bolo de cualquiera de estos que todos conocemos. Paramés tiene problemas para llenar un aforo moderado una vez al año y el Bernabéu (de pago) se llena muchos fines de semana, es lo que hay. Pero hay muchos que se piensan que de esto se puede vivir y creo que se equivocan. Hay otros muchos que se piensan que leyendo blogs, y haciendo un curso de cuatro perras ya está. Las dos cosas en mi opinión son falsas. La inversión es muy dura y tiene momentos muy malos, que este 2019 nos lo haga olvidar no quita que sea cierto.

Llevas toda la razón en cuanto a la redacción. Estoy escribiendo rápido y sin revisión y esto trae estos problemas. Espero que este año la cosa mejore.

Un saludo

Gorka

Desconocía esos detalles.

Pues muchas gracias por todo le contenido útil que publicas.

Sí, es una pena que la gente no tenga interés en este mundillo, una verdadera pena, muchos tendrán que trabajar hasta los 70 y tantos por una pensión minúscula, suponiendo que haya pensión aún, pero no manifiestan el más mínimo interés por adquirir un poco de educación financiera.

Que le den al SEO, tú sigue creando contenido porfa, que tus análisis son siempre muy interesantes.

Gracias.

Buenos días Gorka,

Interesante análisis de este aristócrata del dividendo, 13 años de crecimiento del dividendo, al que habrá que tenerlo en cuenta. Mis mas sinceras felicitaciones.

Quizás sea porque tenemos interiorizado el gen de la propiedad pero la empresa también debería vender más en épocas de crisis, ya que somos mas reacios a comprar y pasamos a la parte de alquilar. También es cierto que actualmente la sociedad se decanta más por el alquiler que por la compra.

En cuanto a los fundamentales veo que son correctos sin ser espectacualres por lo que habrá que esperar alguna buena oportunidad para posicionarse en ella.

Saludos aristócratas

Hola Barón:

Ya ves que coincidimos bastante. Me llamó mucho la atención ver una empresa tan buena, tan cercana y tan desconocida, pero en fin, son cositas que de vez en cuando se encuentran y hay que tenerlas cerca por lo que pueda pasar.

Un saludo

Gorka

Buenas tardes,

Interesante análisis de la empresa. Me la apunto para ojearla.

Una pregunta. En el apartado clasificación (Oro, plata, bronce…) con que fecha está actualizado?

Muchas gracias.

Un saludo

Hola,

Trato de actualizar una vez al año pero el año pasado no lo logré. Queda pendiente para este año y además debiera de ser en breve

Un saludo

Gorka

Buenas Tardes, Gorca: Feliz 2020 y muchos ánimos para seguir haciendo y editando análisis. Todos los lunes espero tu publicación. Valoro enormente el esfuerzo que haces, porque sé lo que supone escribir para que todo el mundo te pueda evaluar.

Sólo puedo decirte muchas gracias y sigue así por mucho tiempo.

Saludos.

Hola Pablo:

Muchas gracias por tus palabras. Se que sois muchos los que todos los lunes abrís la web para ver la novedad. Con todo, he pasado una mala época de tiempo disponible y espero volver a la normalidad este año en un par de meses.

Un saludo

Gorka

Pues parece una idea fenomenal. Tenía la cruz roja en el sector inmobiliario…

Pero parece una idea mejor, y más diversificada de invertir

Sabeis cual es el ticker? En IB e salen dos.: ASHTY y AHT

AHT cotizas a 2400 libras !!! es correcto? O me he liado….

Por cierto GALQ, va de más a menos… no se yo.

Saludos.

Hola Bernard:

La empresa es LON: AHT en Google Finance; ISIN GB0000536739.

En la bolsa de Londres se cotiza por «p». 100 p es una libra.

Un saludo

Gorka

Hola Bernard, es AHT. La otra, posiblemente sea Ashford Hospitality Trust.

No son 2400 libras, lo que ves son peniques.

Un saludo.

Hola Oscar,

Gracias por la aclaración.

Un saludo

Gorka