Atmos Energy

Hola compañeros;

Hoy vamos a hablar de una empresa americana de distribución de gas. No es una empresa especialmente grande, ni conocida, pero me la he encontrado en una de las listas que busco y rebusco y me ha parecido que a pesar de muchos pesares, merece estar dentro de las que yo analizo, en especial para aquellos que tenéis residencia en USA. No os vayáis a pensar que me olvido de vosotros, veo que vuestras visitas continúan aumentando y os damos las gracias por vuestro interés.

Hoy vamos a echar una ojeada a Atmos Energy. Atmos es una empresa norteamericana con sede en Dallas (Texas). Y que su negocio se basa principalmente en la distribución y comercialización de gas natural. Como estoy analizando alguna que tiene algo que ver con esto, he decidido hacerla un hueco porque he visto cosas interesantes. La empresa, como ya he dicho muchas veces, tiene un negocio que no es especialmente bueno, pero que para una estrategia como la que llevamos y recomendamos aquí, puede resultar interesante. No vamos a ver grandes crecimientos en este tipo de empresas, ni grandes márgenes, pero es muy habitual encontrar buenos dividendos y mucha tranquilidad.

Muy poco que contar en cuanto a su historia. Únicamente que es una empresa que data de 1906 (más de un siglo de historia acumula ya). Su denominación actual se inició en el año 1988, ya que anteriormente se había denominado Energas y más antiguamente Pioneer Corporation. Actualmente es el mayor distribuidor de gas natural de todo Estados Unidos.

Sus negocios e inversiones se basan principalmente en negocios regulados, de forma que pactan un margen con el gobierno de turno y simplemente ponen parte del dinero, se financian a muy largo plazo para otra parte y a vender un producto por grandes cantidades, que generalmente es necesario y difícilmente sustituible y a precios que dejan un margen bastante moderado. Las directivas deben mostrar habilidades políticas, tener la cabeza fría a la hora de firmar créditos y controlar que no haya un desmadre con los gastos y mantenimiento. Con poco más llega. Aquí la investigación, desarrollo, la innovación y todas estas cosas que tanto me gustan suelen pasar a segundo plano. Como digo, empresas por lo general muy tranquilas. Para realizar el análisis me he basado en sus informes y presentaciones,

y luego mis páginas principales de suministro de datos como son Morningstar y Nasdaq. Creo que lo más relevante es lo siguiente:

- Gran apuesta por todo el negocio regulado.

- Financiación extremadamente larga, no hay compromisos en muchos años venideros.

- Se prevé un 2.015 aceptablemente bueno, ligero aumento del beneficio. Al ser una empresa solo USA está libre del efecto divisa.

- Este año se acaban varios proyectos.

La empresa tiene actividad en los siguientes estados: Tennessee, Texas, Mississippi, Kansas, Luisiana y Colorado. Como vemos es una empresa íntegramente USA y de un negocio muy localizado. Distribución, transporte y almacenamiento de gas natural. Es un negocio en el que se espera crecimiento, pero que no será exponencial, sino algo normal y natural.

Por capitalización son $5 billones, muy pequeña para lo que suelo buscar. Como ya os he comentado antes, la empresa es pequeña, pero me ha parecido interesante sobre todo para los que andáis por allí. Para un europeo esto penaliza mucho, la empresa está muy limitada a la hora de hacer presentaciones, y los resultados son de una empresa de su tamaño. Pero para los que la podéis observar más de cerca, no le veo mayor problema este tamaño. De la misma forma que para un español no veo problemas de tamaño en OHL o BME, aquí digo lo mismo para los residentes en USA.

Los recursos propios de la empresa son el 35,91% para una empresa que basa una parte muy importante de su negocio en la infraestructura está muy bien, no es para

concurso, pero me parecen rangos muy correctos. La relación entre los activos corrientes y los pasivos corrientes es de 0,85 muy baja y esto sí que me preocupa, por muy bueno y estable que sea el negocio. Esto nos dice que no tenemos muy claro cómo vamos a pagar los compromisos financieros del mismo año y esto es algo que no me gusta nada. Para una empresa de estas características podemos admitir rangos un poco más bajos, pero no de este calibre. Además he observado que en los últimos 5 años este valor ha sido inferior a 1. Punto negativo.

Los márgenes de la empresa son bajos, un ROE de 10,23 y un margen neto del 5,87%. Como ya he dicho antes, son negocios estables, necesarios, con enormes barreras de entrada, pero que dejan unos márgenes bastante bajos. El no tener sustos se paga en este punto. Quizás sea una de las empresas más estables de las analizadas, pero eso mismo conlleva que sus márgenes se resientan mucho. Además es una empresa pequeña y esto en conceptos de economía de escala se nota bastante.

La deuda a largo plazo es de unos 2.500 millones para un EBITDA sobre 1.000 millones. Son rangos cómodos para este tipo de empresa y no plantea problemas.  Este radica en la relación de corrientes que es muy baja. Como curiosidad está el calendario de deuda que es rarísimo, Tiene un par de vencimientos en el 17 y 19, pero luego no hay nada importante hasta pasado el 2.025, muy raro para una empresa. En fin, cada uno estructura la deuda como le da la gana, a mí me gusta más poco a poco. La última emisión a 30 años se ha colocado con un cupón del 4,125% que es algo razonable. Dado su negocio, creo que son rangos aceptables, bajos diría yo, porque al fin a cabo, es una empresa bastante pequeña.

Este radica en la relación de corrientes que es muy baja. Como curiosidad está el calendario de deuda que es rarísimo, Tiene un par de vencimientos en el 17 y 19, pero luego no hay nada importante hasta pasado el 2.025, muy raro para una empresa. En fin, cada uno estructura la deuda como le da la gana, a mí me gusta más poco a poco. La última emisión a 30 años se ha colocado con un cupón del 4,125% que es algo razonable. Dado su negocio, creo que son rangos aceptables, bajos diría yo, porque al fin a cabo, es una empresa bastante pequeña.

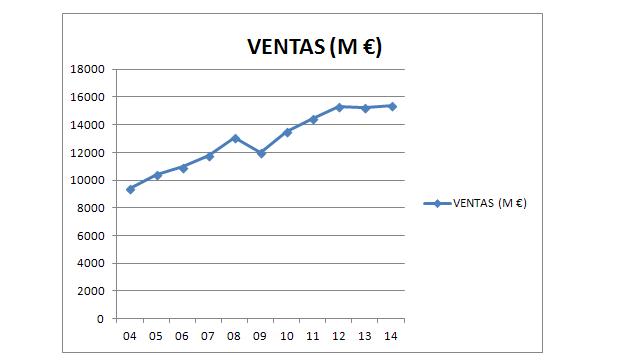

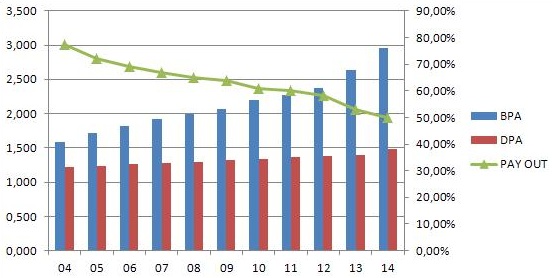

El beneficio de la empresa ha crecido todos los años los últimos 10. Es verdaderamente difícil encontrar un dato así de bueno. El total no ha sido mucho, pero es realmente llamativo que haya sido todos los años. Desde el 2.004 ha aumentado un 87% que no está nada mal. Podemos ver en este punto que esta empresa se parece más a un bono de calidad y protegido contra la inflación que a una cotización bursátil. Esto tiene sus cosas buenas y sus cosas malas. El dividendo también ha crecido los últimos 10 años pero a un ritmo mucho menor que el BPA, en los 10 años ha avanzado un 21%. Hay que decir que la empresa tenía un pay – out muy alto y lo ha moderado poco a poco. Me parece algo muy prudente viendo que se quieren expandir hacia el negocio regulado y de una mayor intensidad de capital.  Pero con todo, esta empresa lleva pagando dividendos crecientes la friolera de 31 años. No es nada fácil encontrar esto, de hecho en la Europa del euro dudo que haya alguna. Por lo menos las que yo he analizado no lo han cumplido. Hay que decir que por allí no hay políticos que hayan preparado un desastre como el que tenemos por aquí, pero aun así no quiero quitar mérito a la empresa.

Pero con todo, esta empresa lleva pagando dividendos crecientes la friolera de 31 años. No es nada fácil encontrar esto, de hecho en la Europa del euro dudo que haya alguna. Por lo menos las que yo he analizado no lo han cumplido. Hay que decir que por allí no hay políticos que hayan preparado un desastre como el que tenemos por aquí, pero aun así no quiero quitar mérito a la empresa.

En los momentos actuales tiene un PER de 17, caro pero en la media con USA. No creo que esta empresa deba pagarse a estos precios. La empresa prevé unos años buenos, pero tampoco fantásticos. Y ya veremos cómo acaban entre la subida de los tipos y la fortaleza del dólar. La veo cara, pero entiendo que muchos la quieran por la tranquilidad que representa. Es una auténtica balsa de aceite para ser una cotizada. El hecho de unos beneficios crecientes con tiralíneas y un dividendo que también crece más o menos con la inflación hace que sea un caramelo para muchas personas que buscan esto mismo. Esto es malo cuando nos queremos ir de ofertas. Creo que hay grandes empresas en las que invertir para pagar estos precios, pero bueno, si queremos dar un punto de tranquilidad y reposo a la cartera, podemos intentarlo en cualquier recorte que haga la cotización.

Valor contable un poco bajo, hay que multiplicarle por 1,68 para encontrarnos con la

cotización. Esto es 31,50$. Creo que si lo multiplicamos por 1,5 puede ser un punto de interés de cara a compras en escenarios altos. Sobre los 48$ sería un precio más razonable para una primera entrada, pero como digo, son precios ya de por sí altos. Creo que hay muy buenas empresas en los mercados como para pagar estos precios.

Si miro el gráfico, me encuentro con una empresa muy tranquila que ni se enteró de la crisis del 2.008, y que tras ella, se pegó un subidón fuerte, y que es el causante de estos precios que considero caros. Creo que esta empresa estuvo bastante barata entre 2.005 y 2.009 pero que su enorme tranquilidad y estabilidad llamó la atención de muchos que es lo que buscan. Esto unido a su pequeño tamaño para un mercado con cantidades ingentes de dinero que invertir ha hecho que la subida sea mayor de lo que debiera. Creo que no es buen momento para comprar, tampoco diría que sea momento de vender para rotar. A estos precios está claro que lo mejor es

mantener. Acaba de romper un pequeño soporte sobre 52$ y tiene otro sobre los 48$ (punto que por parámetros de valor contable podría ser aceptable). Aun aquí la sigo viendo cara. En caso de perder los dos podría irse a entornos del 42$, zona que apoyaría en la media 1.000 sesiones, que sí que es un punto que me gusta más como primera entrada. Estas sí que son buenas para ponderar a la baja. Pero es realmente difícil conseguirlo, no hay nada más que echar una ojeada al gráfico. Por arriba intentó llegar a los 60$ una vez y no pudo. Dudo que con el panorama como está por allí y el precio que lleva los sobrepase. Pero esto es bolsa y aquí puede pasar cualquier cosa.

La calidad del negocio ya he dicho, mediocre, pero constante. El equipo humano lo considero bueno. Tampoco ninguna maravilla. Tiene pinta de ser un equipo muy conservador y con los pies en la tierra. Deudas controladas, inversiones aceptables y en buenos momentos y entornos políticos. No hacen una expansión agresiva ni en geografía ni en productos, pasito a pasito, pero con seguridad. Creo que el único punto que les pongo es el tema de la relación entre corrientes.

Resumiendo todo, hoy nos hemos encontrado con una empresa un tanto desconocida, que tiene un punto negro en las cuentas, pero que como la deuda total no es grande tampoco ocasiona dolores de cabeza por el momento. El negocio mediocre, poca diversificación, pero muy estable en beneficios y dividendos. El equipo humano serio y coherente, no nos engañan y van a su ritmo; ya lo sabemos cuando entramos. Si esto es un problema, la solución es fácil, comprar otra. Para una cartera del dividendo en Europa no la veo, pocos datos, empresa pequeña. Mucha incertidumbre. Por el contrario para dar estabilidad y tranquilidad a una de residentes USA sí, hasta el 5%. Más, provocaría mucha somnolencia. En Europa tenemos muy buenas empresas que tranquilizan la cartera como Enagás, BME, REE o National Grids. No merece la pena marcharse tan lejos para obtener los mismos precios y tener dobles retenciones. Los precios parecidos, los problemas y la facilidad de conocimiento mejores, no veo razón para comprarla mientras estas que he dicho estén en precios razonables.

Hoy la cosa ha sido un poco más corta de lo habitual, es posible que muchos lo agradezcáis, a veces esto queda muy largo. Ya estamos cerca del otoño, fin de recta para cobros de dividendos. De las nuestras muchas pasarán por caja. Ojalá me

quedara un pellizquito de todas, pero me temo que sólo se acordarán de mí las que tengo en cartera. No me puedo quejar, son unas cuantas en septiembre. Siempre ayudan tras los excesos del verano y los gastos de la nueva temporada académica. Los que tenéis hijos lo sabéis muy bien, ahora tocan gastos y no hay mejor manera de combatirlos que con ingresos extra. Educad a vuestros hijos de forma que sean capaces de pensar y razonar, entender y respetar; no es para tanto. Esto de pensar y razonar, entender y respetar; no es para tanto. Esto compañeros, en la escuela no lo enseñan. Más de 60 asignaturas tuve que aprobar para que me dieran el papelito en la universidad. Me lo dijo un ingeniero cuando tenía 12 años; al final, lo que más se usa es la regla de 3 y las cuatro cuentas. No le faltaba razón. Poco más he usado para hacer todos los análisis. En mi trabajo parecido. Ahora inglés, economía financiera de andar por casa y sentido común bastante poco se dignaron a enseñar. Y esto suele ser bastante necesario. Un saludo a todos, cada día somos más y de más países.