Black Hills

{kind=link}

Hoy voy a hablar de una empresa norteamericana un tanto especial, dado que no es muy común por nuestra zona encontrarnos con un holding de este tipo. Es una empresa con presencia únicamente en USA y que pertenece a la selecta lista de aristócratas del dividendo, llevando 45 años consecutivos pagando dividendos crecientes, que se dice pronto. Hoy es el turno de Black Hills Corporation (BHC).

BHC es una empresa norteamericana dedicada a la generación y distribución de electricidad, minería y upstream de gas y petróleo. Como he dicho, una única empresa dedicada a todo esto y de una forma muy localizada. Esta empresa trabaja solamente en la parte central de USA, principalmente en los estados de Montana, Dakota del sur, Iowa, Wyoming, Nebraska, Colorado, Kansas y Nuevo México.

La compañía remonta sus raíces a 1883 y la organización de la empresa de luz

eléctrica de Black Hills de Deadwood. Se fusionó con Belt Light and Power Company of Lead en 1905. En la época de Roosevelt (1941) se formó Black Hills Power & Light Company, sumando los activos de General Public Utilities y Dakota Power Company, que abastecía de energía la mayor paste del oeste de Dakota del Sur. En 1956, la empresa completó la adquisición de Wyodak Coal Company, haciéndose con importantes inversiones en minería, gas y petróleo. A lo largo de los últimos 15 añós, ha ido comprando utilities relacionados con gas y petróleo en los diferentes estados en los que está presente.

Basándome en los datos proporcionados por Morningstar y la web de la propia empresa, creo que los puntos más importantes son los siguientes:

- La empresa no tiene grandes proyectos de expansión, y la mayoría de lo que va a dedicar a la inversión se va a la división de gas y petróleo. Parece que tienen muchas esperanzas en el sector a pesar de los bajos precios que estamos viendo y que no tiene pinta de que vaya a variar mucho, de forma que o abaratan costes para las perforaciones horizontales y demás nueva tecnología, o no veo muy claros los retornos de estas inversiones.

- Tienen algún proyecto de generación pequeño y basan el crecimiento en utility con compras de empresas muy locales y pequeñas, desconozco cómo funcionan por allí, pero no veo claro el crecimiento por estas vías.

- Aumenta el consumo de gas, electricidad y carbón en medios industriales, sin embargo en los domésticos se resiente un poco.

Todos sus negocios mejoran, salvo la división de gas y petróleo que está perdiendo dinero. Es comprensible que en los inicios esto sea así, pero con los actuales precios me temo que esto se agudizará bastante.

- Las utilities representan más del 80% del negocio, de forma que estas pequeñas perdidas en gas y petróleo no deben ponernos excesivamente nerviosos. Pero lo que sí me pone un poco es que toda la inversión va para esta rama, que es la que no produce dinero, dejan un poco abandonado la distribución y sobre todo las redes. De renovables como si no existieran, lo ponen en los informes pero representan un 1% de la producción, vamos que han puesto un par de molinos para añadir un diagrama a la presentación.

- Se hace una revisión a la baja del 2015, me imagino que será por las previsiones para la división de minería y la de upstream. Aquí el efecto moneda no afecta para nada.

- Cambio de peso en el mapa de generación. El carbón en 5 años pierda la mitad de cuota, que la gana el gas natural, un poco la generación diésel (aunque parezca mentira) y aparece casi invisible las renovables. Pero lo que parece claro es que van a poner fin casi al completo al carbón, me imagino que lo dejarán para zonas de difícil acceso del gas, que requiere unas grandes infraestructuras de transporte y almacenamiento más complicados y costosos.

Bueno, pues como podéis ver aquí tenemos un híbrido entre Iberdrola, Gas Natural y Repsol, con un poco de minas asturianas. A pesar de ello, lo tienen todo muy bien

organizado y dividido. Lo que no me gusta en este tipo de empresas es que el que mucho abarca, suele apretar poco, y para una empresa tan pequeña como esta, es difícil hacer divisiones muy independientes. Pero los resultados muestran una empresa sólida, que lleva 45 años con dividendos crecientes, que no lo ha conseguido ni Iberdrola, ni Gas Natural, ni Repsol. Hay que decir que estas empresas españolas se han encontrado con gobiernos nefastos y aficionados a dinamitar sectores por ignorancia, que es lo grave. En USA esto no ha sucedido por el momento. Por lo tanto, vamos a ver un poco la empresa antes de comenzar a criticar.

Por capitalización, es de $2 Billones, muy poco, la verdad es que es muy pequeña. Opera en varios estados con múltiples servicios, pero parece que compitiendo con multitud de empresas locales. Me imagino que poco a poco habrá una concentración de empresas y ésta si mueve bien las fichas puede salir muy beneficiada; el problema es que lo haga mal y acabe con indigestión. De momento no le ha sucedido y creo que irá creciendo a base de empresas pequeñas, mucho tiene que crecer para alcanzar una capitalización que me llame la atención. Este punto lo doy como negativo.

Los recursos propios representan el 32%, una cifra muy habitual en este negocio. Está en la media del sector, a mí siempre me gusta más alto, pero está correcto. La relación de activos corrientes con los pasivos corrientes está en 0.70, muy baja. Además he mirado el historial y parece que esto es algo habitual. Quizás sea debido a una rara forma de renegociación de deuda o contabilidad, porque de otra forma no lo entiendo. De hecho este año tiene un vencimiento grande de deuda, y puede que sea el causante, pero luego llegan muchos años sin nada. Me ha sorprendido enormemente el calendario de deuda de la empresa, con deuda a muy largo plazo y con vencimientos muy separados en el tiempo y concentrados en ciertos años. Creo que es algo que debieran de mejorar, sobre todo por comodidad financiera. Este año ha sido muy bueno para la deuda, que a pesar de haberla aumentado, ha bajado más de un 20% lo que la empresa paga por ella. Su deuda neta se queda en 1.596 millones con un EBITDA de 411.3 millones, dando  3.88 veces, que es un rango muy alto para esta empresa. Ya sería alto para una eléctrica, pero teniendo en cuenta la división de minas y upstream, lo hace excesivo. Un cambio repentino y progresivo en los tipos de interés podría poner en serio peligro la rentabilidad de varias de las divisiones y plantas. Es cierto que la deuda que tiene emitida, la tiene lista, pero es que año a año, veo que hay caja negativa por inversiones más pagos de dividendos, de forma que de una forma u otra, todos los años tiene que aumentar el total de deuda. Esta dinámica sería aceptable, si la empresa estuviera metida en proyectos grandes u operaciones de gran intensidad de capital, pero desde luego construyendo ciclos combinados, cuatro torres de cables y un puñado de perforaciones me parece excesivo y peligroso.

3.88 veces, que es un rango muy alto para esta empresa. Ya sería alto para una eléctrica, pero teniendo en cuenta la división de minas y upstream, lo hace excesivo. Un cambio repentino y progresivo en los tipos de interés podría poner en serio peligro la rentabilidad de varias de las divisiones y plantas. Es cierto que la deuda que tiene emitida, la tiene lista, pero es que año a año, veo que hay caja negativa por inversiones más pagos de dividendos, de forma que de una forma u otra, todos los años tiene que aumentar el total de deuda. Esta dinámica sería aceptable, si la empresa estuviera metida en proyectos grandes u operaciones de gran intensidad de capital, pero desde luego construyendo ciclos combinados, cuatro torres de cables y un puñado de perforaciones me parece excesivo y peligroso.

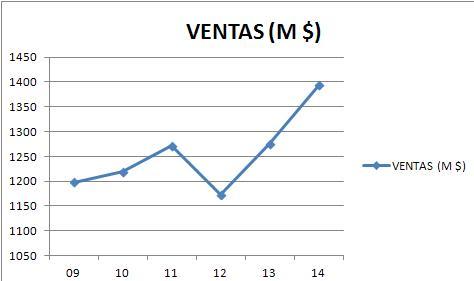

El beneficio de la empresa crece de una forma fuerte y constante. En los últimos 15 años a un ritmo del casi 16% anual que es algo enorme. La pregunta esté en, si con las inversiones que tiene pensado hacer y los precios actuales de materias primas y crudo, va a poder mantenerlo. De momento ya hay previsiones para este año de estancamiento. Pero claro, si el consumo de utility en USA está creciendo, las materias primas para producir esto bajan, los intereses de la deuda bajan muy fuerte y el beneficio se estanca, esto quiere decir que la división de upstream está lastrando de una forma muy importante. No se dice nada. Sus previsiones de crecimiento son grandes, las noticias malas y no se menciona nada. Aquí a la divisa, desde luego, no se le puede echar la culpa. Espero que al final de año los precios se recuperen un poco y salven el año, porque me temo que la próxima previsión sea de ganar menos.

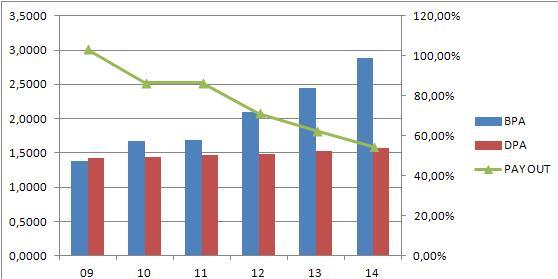

Los dividendos poco tengo que decir, 45 años consecutivos aumentando. Dicho esto, dicho todo. El pay out está por debajo del 60% en estos momentos, pero ha estado muy por encima. El problema es que los mayores enemigos de los dividendos se llaman deuda excesiva, pay out elevado e inversión en negocios que no generan márgenes. Bueno pues estos están apuntados a dos de tres. De momento no veo problemas, como el precio del petróleo no suba, desde luego los va a haber. Y si los tipos suben un par de puntos (cosa que es más bien normal que difícil), el pagar dividendos se va a poner complicado. Esperemos que el panorama no sea tan negro como lo pinto. La ventaja que tiene esta empresa respecto a Europa es que los gobiernos no andan desguazando sectores con normativas cambiantes e inquisitivas, lo cual siempre favorece que los resultados de las mismas sean mejores. Mientras tanto, los accionistas sonreirán en marzo, junio, septiembre y diciembre, como es habitual por allí, cuatro, a partes iguales.

Los dividendos poco tengo que decir, 45 años consecutivos aumentando. Dicho esto, dicho todo. El pay out está por debajo del 60% en estos momentos, pero ha estado muy por encima. El problema es que los mayores enemigos de los dividendos se llaman deuda excesiva, pay out elevado e inversión en negocios que no generan márgenes. Bueno pues estos están apuntados a dos de tres. De momento no veo problemas, como el precio del petróleo no suba, desde luego los va a haber. Y si los tipos suben un par de puntos (cosa que es más bien normal que difícil), el pagar dividendos se va a poner complicado. Esperemos que el panorama no sea tan negro como lo pinto. La ventaja que tiene esta empresa respecto a Europa es que los gobiernos no andan desguazando sectores con normativas cambiantes e inquisitivas, lo cual siempre favorece que los resultados de las mismas sean mejores. Mientras tanto, los accionistas sonreirán en marzo, junio, septiembre y diciembre, como es habitual por allí, cuatro, a partes iguales.

El PER de la empresa está sobre 15, bajo para el mercado americano, pero como veis, estos problemas parece que los detectan más inversores que yo. No veo un PER atractivo para los problemas que veo.

El valor contable de la acción está en el límite que me impongo para este tipo de empresas, 1.5 veces la cotización. Este dato está correcto. Una bajada de la deuda, traería consecuencias muy positivas para esta empresa, y desde luego, esta relación de valor contable para una deuda tan grande me hace ver la inversión muy arriesgada.

Si miro el gráfico lo veo feo, muy feo. Puede pasar cualquier cosa y me parece que pocas de ellas son buenas. Se acerca a la media 1.000 sesiones, indicativo de precios atractivos, pero ha roto un soporte fuerte, el de 45$, muy mal dato. El siguiente esta sobre los 35$. Mucha caída para ponerse a tocar ahora y ver como se desinflan nuestros ahorros por no contenernos. Como se publiquen malos resultados hasta junio, me temo que la caída puede ser fuerte, incluso hasta el siguiente de 30$, donde más o menos está el valor contable de la acción. Yo no tocaría este valor por el momento, veo mucho que perder y por el momento muy poco que ganar. Que pierdan otros, y cuando veamos una estabilidad y una pequeña recuperación de precios de materias ya veremos lo que hacemos, quizás

tampoco. Por arriba viene cayendo de máximos históricos en los entornos de 60$.

Resumiendo, hoy nos hemos encontrado con una empresa que ha funcionado muy bien durante unos años, pero que presenta bastantes problemas en la actualidad. Recordad que cuando miramos hacia el futuro no nos sirve mirar por el retrovisor, tenemos que mirar si vamos por autopista o caminos sinuosos. Presenta márgenes bajos para mis gustos, pocas barreras de entrada (para otras eléctricas me refiero) y un producto sin ventaja competitiva. No veo ninguna razón para entrar, muchas para salir, como exceso de deuda, viraje fuerte del precio del gas y crudo y unas inversiones que no veo muy claras. En estos momentos veo muy peligroso el gráfico. Es un aristócrata del dividendo, eso está claro, pero muchas lo fueron y ahora no lo son. Para pagar estos precios me quedo con Iberdrola o Gas Natural,

mejor producto, más globales y mejores ratios de deuda. Sobre todo Iberdrola y sus redes. Y además desde España no tenemos problemas con las dobles imposiciones. Si estáis por allí, tampoco me gusta. Para problemas tenemos Céntrica en UK (quizás un día de estos me dé por analizarla). Creo que la filial de Iberdrola en USA puede ser más interesante u otras empresas de la competencia. IBM o CAT están en precios tan atractivos o más que este, y me las encuentro en mejor forma. Si queremos negocio exquisito, tenemos Becton o Praxair que ya hemos analizado y unas cuantas que le seguirán. Aquí se puede ganar mucho si el tema de upstream va bien, pero también perder casi todo si quiebra esta división. Y eso significa que no cobro mis queridos dividendos. Solo de pensarlo se me ponen los pelos de punta. Inversores en valor puro, pueden analizar con más detalle y visión que yo; seguramente lo vean de otra forma. Yo quiero mis dividendos crecientes y asegurados. Y no lo veo claro. Un saludo, gracias por vuestro tiempo y hasta la siguiente candidata.