CIE Automotive

{kind=link}

Hoy y a petición de uno de vosotros voy ha hablar un poco de una pequeña empresa vasca que se dedica a varias cosas pero que es famosa por suministrar productos de automoción a las empresas matrices que todos conocemos. Hoy vamos a hablar de CIE AUTOMOTIVE. Pero antes de nada, veamos la petición:

Buenas tardes, Gorka:

…Una pequeña petición: ¿podría analizar la empresa de Bilbao «Cie

Automotive», que cotiza en la bolsa española?…

CIE es una empresa que está comenzando a dedicarse a más cosas que a la automoción. CIE se fundó en 1.996 como INSSEC y comenzaría ya por aquel entonces a comprar e integrar empresas dentro de grupo. En 2.000 adquiere la primera empresa en el extranjero (Rep. Checa) y entraría con otros socios en Brasil. Sería en 2.002 cuando nacería CIE como la conocemos ahora y con sede social en Azkoitia (Gipuzkoa) y en 2.007 trasladó la sede social a Bilbao. En todos estos años, CIE ha ido comprando e integrando una enorme multitud de pequeñas empresas en su grupo, muchas de ellas del extranjero. Su presencia es global. Por el tamaño que

tienen me da la sensación de que CIE es un enorme grupo de empresas pequeñas y que están relacionadas entre ellas para la producción, porque he contado más de 25 adquisiciones, de forma que tienen que ser empresas poco mayores que un taller

mecánico de cierto tamaño, vamos un cúmulo de medianas empresas. CIE ha superado en la actualidad los 25.000 trabajadores, lo cual me llama mucho la atención. Si divido las ventas entre los empleados me queda 88.400€ por cabeza que es realmente poco dada la cantidad de materias primas que necesitan para operar y la intensidad de capital en maquinaria que presentan.

Antes de continuar, me ha venido a la cabeza, que esta empresa es la versión capitalista de la cooperativa Mondragón, que tanta publicidad ha tenido con los problemas dentro de dos de sus filiales Fagor y Eroski. La ventaja aquí es que los accionistas de referencia vigilan y no toleran ineptos en la dirección. Al final del artículo hablaré un poco más del tema porque me parece muy interesante. El negocio de CIE se divide en tres ramas según su web, la primera es la que todos conocemos y que genera la inmensa mayoría de la facturación. Fabricación de diversos componentes para la automoción. Ellos me cuentan la misma película que todas estas empresas, sus productos con valor añadido, y lo bien que lo hacen. Y yo siempre pregunto lo mismo, si tú no fabricas las máquinas que mecanizan, no haces fundiciones realmente difíciles, no tienes escuelas que formen estrellas y tú producto lo diseña otro y fabricas por licencia, ¿dónde demonios está el valor añadido y las barreras de entrada? Nunca obtengo respuesta de nadie; porque no la hay. No fabrican ni un solo producto de valor añadido y solo pueden ser mejores que la competencia vía gestión y calidad en el proceso. Si mañana obtengo yo la licencia, compro las mismas máquinas y contrato a los mejores, me pongo a hacer lo mismo,

y en pocos años estoy compitiendo cara a cara. Y lo mismo con el valor añadido, un producto procesado no es un producto con valor añadido, puedes añadir un proceso complicado, difícil, caro y demás; pero esto no es valor añadido. Me duele mucho esto, porque es un invento estúpido de políticos y estafadores para quedar bien en presentaciones y discursos. Coca Cola no añade nada, Gillette tampoco, Tampax tampoco; podría seguir líneas enteras. Todos ellos son negocios fantásticos. No entiendo la razón de pretender vender lo que no es, su negocio ya es bueno, no hay que decir tonterías. El segundo es el de DOMINON, que está participada mayoritariamente por CIE. Tiene buen futuro y lo venden bien. Creo que no es tan bueno, pero si le dan salida ellos venderá mucho. Tiene unos márgenes muy apretados, y no lo veo como un gran negocio y si en un mercado muy competitivo, difícil de entender y que está simplemente aceptable, no es ninguna maravilla, y a pesar de su enorme crecimiento no aporta demasiado por el momento. Y en su web ponen que tienen una línea de negocio de biocombustibles. Más mentiras, el CO2 que producen estos combustibles es exactamente el mismo que el de la gasolina normal. Con los precios actuales del crudo no creo que estén muy contentos. Vería más positivo motores LNG y distribución del mismo. O coche eléctrico, de hecho Apple acaba de anunciar que en pocos años sacarán su primer coche, veremos lo que sale de ahí. Por cierto, que lo observen, porque lo más probable es que tenga valor añadido (a ver si se enteran

de lo que es de una vez y dejan de poner tonterías en las presentaciones, me enerva esto cada vez que lo leo).

Para realizar el análisis me he basado en los datos de la propia empresa, la CNMV y la web mornigstar. Creo que lo más significativo es lo siguiente:

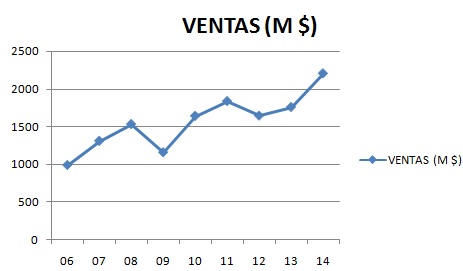

- Buenos resultados en 2.014 y excelentes para 2.015, crecimiento muy fuerte en todos los mercados y números.

- La deuda crece y se hace grande, demasiado diría yo.

- Empresa muy diversificada por productos y por países. Saldrá beneficiada de la caída del euro.

- Sector en crecimiento y ellos crecen en productos y posibilidades.

- Apertura a nuevos negocios y sobre todo buena integración de diversos negocios y empresas.

La empresa es muy pequeña, capitaliza sobre el 1.5€ billones, que es muy poco, y con las sacudidas actuales está muy volátil, bueno como casi todas. Invertir en este tipo de empresas siempre conlleva riesgo de OPA, riesgo de volatilidad y riesgo de competencia por parte de los grandes. Pero recompensa con grandes subidas de beneficios y dividendos, en caso de que las cosas se hagan bien y el entorno ayude. Aquí el entorno ayudará, los coches pueden ser cíclicos por países pero a nivel mundial tienen tendencia alcista sin duda alguna. Están muy bien diversificados geográficamente.

La relación entre los activos corrientes y los pasivos corrientes está en 0.97 que es muy bajo para esta empresa pequeña y sin mucha estabilidad. Este dato ha sido

igual de malo los últimos 5 años. Esto me plantea ya un primer problema, hasta ahora la empresa manejaba deudas pequeñas y con bancos locales puedes ir tirando sin aprietos por problemas de liquidez. Ahora es de 1,5€ billones y esto ya empieza a asustar a la banca. Mientras el mercado esté inundado de liquidez, no habrá problemas, en el momento que falte ya veremos. En su favor quiero decir que un pagaré de cualquiera de sus clientes es de calidad y lo más probable es que siempre se cobre en fechas, pero este dato ha de ser mayor a 1.5 en mi opinión para una empresa de este tipo. Los fondos propios representan el 17.6% que es excesivamente poco. Esta no es una empresa de sus accionistas, es una empresa de los acreedores y los proveedores. Mucho cuidado con esto, porque son los puntos que más pueden dañar a un inversor a largo plazo (y no ha habido recompras, más bien lo contrario). He mirado un par de empresas automovilísticas y andan algo mejor, pero no mucho mejor. Puede que tenga que ver con el sector, que por cierto no conozco a fondo, pero son cosas que no me gustan. De todas formas una empresa pequeña como esta no puede permitirse los lujos de financiación y ratios de una de las grandes del mundo, esto hay que tenerlo especialmente claro. Cuando eres pequeño para vivir has de ser ágil. Una deuda monumental como esta pesa mucho a la hora de escapar de los depredadores.

Los márgenes de la empresa son un ROE de 14% bastante estable (ojo que hay que tener en cuenta los bajos fondos propios que la empresa tiene) y un margen neto del 3.6% también bastante estable. Son márgenes bajos y esta es la mejor demostración del poco valor añadido (ninguno para ser más exacto) que ofrecen. Acaso alguien vendería un buen producto con valor añadido para ganar un mísero 3,6%. Yo no. Puede que con economía de escala, y globalización mejore algo, pero  dudo que vayan a pasar el 7,5% que sería más que duplicar. Negocio que justamente llega a mediocre. La deuda de la empresa es grande y ha aumentado en este ejercicio ya. Para el ejercicio 2.014 era de 1.536 millones para un EBITDA de 291 y un EBIT de 172 millones. En este punto no puedo hacer otra cosa que recordar lo dicho por Buffet en una de sus cartas. No es admisible en la mayoría de los casos comparar la deuda neta con el EBITDA. Puede que nos de indicaciones generales, pero no son otra cosa que eso. Está bien para comparar, pero no para tomar decisiones. En esta empresa veo mucha adicción a la deuda y es quizás lo que más me preocupa. Ni ganando estas cantidades, ni triplicándolas se paga esta deuda de una forma tranquila. Los intereses y los

dudo que vayan a pasar el 7,5% que sería más que duplicar. Negocio que justamente llega a mediocre. La deuda de la empresa es grande y ha aumentado en este ejercicio ya. Para el ejercicio 2.014 era de 1.536 millones para un EBITDA de 291 y un EBIT de 172 millones. En este punto no puedo hacer otra cosa que recordar lo dicho por Buffet en una de sus cartas. No es admisible en la mayoría de los casos comparar la deuda neta con el EBITDA. Puede que nos de indicaciones generales, pero no son otra cosa que eso. Está bien para comparar, pero no para tomar decisiones. En esta empresa veo mucha adicción a la deuda y es quizás lo que más me preocupa. Ni ganando estas cantidades, ni triplicándolas se paga esta deuda de una forma tranquila. Los intereses y los  impuestos hay que pagarlos, y no queda mucho dinero para reducir capital. Esta empresa no pertenece a un sector que pueda permitirse grandes endeudamientos y una crisis de liquidez puede ocasionar muchos sustos. Su maquinaria y procesos se deterioran rápido y si no estás a la última, sales muy rápido del mercado. Como digo este es un punto que me preocupa y mucho.

impuestos hay que pagarlos, y no queda mucho dinero para reducir capital. Esta empresa no pertenece a un sector que pueda permitirse grandes endeudamientos y una crisis de liquidez puede ocasionar muchos sustos. Su maquinaria y procesos se deterioran rápido y si no estás a la última, sales muy rápido del mercado. Como digo este es un punto que me preocupa y mucho.

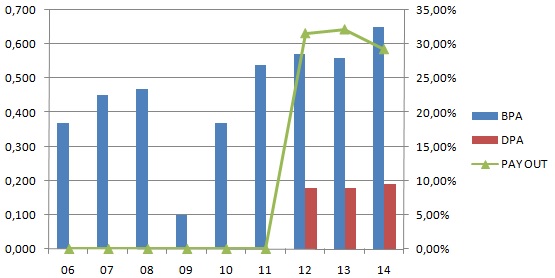

Del beneficio no puedo decir mucho, en las presentaciones hacen trampas, no tienen en cuenta el aumento de las acciones. A mi me da igual el beneficio de la sociedad, a mi lo que me importa el es BPA. Este ha crecido y se ha duplicado en los últimos 10 años, y este año promete aumentar muy fuerte. Son muy buenos datos. También hay que decir que en las dos crisis que se han vivido en Europa se ha resentido, pero aún así la empresa crece de forma muy sana.

Los dividendos no he obtenido información anterior a 2.012, de forma que entiendo que no ha habido. Si es así, es como debe de ser. Ahora ronda un pay – out del 35% que es muy prudente y además la empresa genera caja para pagarlo. De todas formas sigo pensando que es mucho mejor para esta empresa no pagar casi dividendo y no aumentar las acciones, es regalar dinero al estado y no estamos para eso. Podría haber hecho ampliaciones liberadas para no penalizar al que quiera seguir metiendo dinero en la empresa. De todas las formas creo que para estas empresas un pay – out sobre el 20% es el adecuado si se quiere seguir creciendo. Todo no puede ser y las deudas de esta empresa no son ninguna broma. Por PER cotiza sobre 14, pero no me sirve porque las previsiones de este año son muy buenas. Es difícil fiarse de un PER en una empresa como esta, cíclica y con mucho crecimiento. Creo que si cumple expectativas está barata, el problema surge cuando no las cumplen.

El valor contable se queda en 4.34€, que es muy bajo para la cotización. Tiene

mucho nivel de deuda, que es lo que me preocupa. La parte buena es que este número ha crecido poco a poco por lo que he visto. Tampoco me dice mucho, porque no se muy bien con qué comparar. Lo que está claro es que ya se está alejando en exceso de la cotización. El equipo humano no tengo datos suficientes para evaluar a fondo. No puedo decir que sean malos, eso está claro. La empresa ha crecido de una forma muy buena en un entorno que no ha sido el más adecuado. Hasta dónde pueden llegar es una duda. Como buenos del todo tampoco los puedo calificar. Los nuevos negocios en los que entran no aportan demasiado en cuanto a márgenes y los excesos que tienen con la deuda hablan por sí solos. Esto es complicado, porque para estas empresas ampliar capital de una forma importante les puede resultar difícil, pero no hay otra forma para crecer a ritmos muy fuertes. Al final las deudas hay que pagarlas con intereses y su negocio no es ninguna maravilla que permita una amortización rápida de la deuda.

Mirando el gráfico vemos la escalada que ha vivido recientemente. Vemos de forma clara la crisis de 2.008 y sus posteriores momentos, así como el despegue acorde a sus resultados. Si nos acercamos me preocupa mucho el final del gráfico, perforación fuerte de todo y sin avisos. Es lo que pasa en las empresas pequeñas, las subidas quitan el hipo pero las bajadas suelen ser sangrantes, sin previo aviso y muchas veces sin muchas razones. Pequeños soportes sobre los 11€ y los 9.50€, pero como digo, son débiles. Una mala noticia con peso, nos los perfora sin problemas. Por arriba no hay nada claro hasta los máximos históricos sobre 15,50€ y con los problemas actuales en China y un maravilloso cliente suyo que ha falsificado ciertos datos en USA puede pasar cualquier cosa. Realmente es una chorrada, el que cambia de marca por una cosa así compra a otro y la inmensa mayoría son sus clientes, de forma que todo queda en casa. Pero la bolsa es así, hay temor y las cotizaciones lo pagan.

Resumiendo un poco todo, CIE es una empresa interesante y con un futuro que todo indica prometedor, pero hay varios problemas importantes para un inversor del dividendo y defensivo como yo. Lo primero de todo es que su dividendo no debiera de crecer mucho por motivos de crecimiento de la empresa. El más importante, su deuda ha dejado ya de ser una broma, y va a necesitar un cambio en la empresa, ya está dejando de ser una empresa de “amigos” con talleres integrados para pasar a ser un grupo importante. Esto requiere cambios y crecimiento en la directiva, creo que lo están haciendo aceptablemente bien, menos en el importe de la deuda que es lo que me preocupa y mucho. No me sirve su deuda neta, me importa la total y su negocio. Después de sus maravillosas presentaciones solo me queda un dato, margen neto 3,6%. Hay que facturar mucho para ganar lo que se debe y no para de crecer esta cantidad. No puedo dar una buena valoración para esta empresa y lo siento en el alma. CIE no la veo para una cartera de ElDividendo y mucho menos para inversores noveles, a estos precios hay riesgos de bajadas importantes. Para un precio máximo de 8€ la acción podría revisar y valorar los riesgos y las posibilidades. Siempre prefiero perderme la próxima Inditex que estar metido en la OPV de Bankia. Mi primera norma es no perder el dinero que tanto trabajo me cuesta ganar y tanto esfuerzo ahorrar.

Estimado compañero, por lo que cuentas no estás dentro, si lo estás y las has pillado a precios razonables dudo que tengas que sufrir. Me encantaría dar una mejor valoración, pero esa deuda se me atraganta y esto para una empresa pequeña se me trae malos recuerdos. Salí en muy buen momento de FCC y Tubos Reunidos, cuando veo las cotizaciones se me caen las lágrimas por los que se quedaron. Donde entré con el dinero tampoco ha sido una maravilla, pero sigo pensando que está mejor, están golpeadas, pero no al mismo nivel, y mientras espero que la cosa mejore, cobro dividendos que son sostenibles y reales. No puedo hacer otra cosa que desearte mucha suerte en tus inversiones a ti; y a CIE, sus trabajadores y accionistas en su futuro. Yo no soy envidioso y disfruto cada vez que a una empresa española le va muy bien y crece, a pesar de no estar dentro. No tengo acciones de Inditex, nunca me parece barata, pero estoy muy orgulloso de su trabajo y sus resultados, ojalá tuviera 100 como ella en el mercado contínuo para comprar, siempre habría alguna a precios razonables.

He dicho que al principio que comentaría algo sobre Fagor y Eroski. Por adelantado digo, que si hay una persona a la que le duele esta situación, ése soy yo; yo no trabajo para ellos ni nadie de mi familia, no tengo participaciones, ni preferentes. Estoy en estado neutro, personalmente ni me favorece ni me perjudica, de forma que voy a tratar de ser lo más objetivo posible. Estas dos empresas son cooperativas (sus trabajadores son dueños y hay algún socio jubilado, pero no hay

un grupo de capital mayoritario) y Fagor ha cerrado prácticamente y Eroski lo está pasando fatal. En ambos casos ha habido excesos en las deudas y sus tipos. Son el sistema socialista a la corporación. Este sistema creo sinceramente que funciona muy bien mientras todos los trabajadores se conocen y no aparece el caciquismo en la contratación de no socios. En el momento que la empresa crece, el capital pertenece a muchos y en poca parte, de forma que por alguna extraña razón que desconozco (intuyo que son rollos políticos y de sindicatos, pero lo desconozco) llegan a la dirección personajes que hacen estragos. Los datos son públicos para los que los queráis consultar, yo les eché una ojeada y todo se resume en deuda monstruosa y falta de eficiencia y producto. En el caso de Fagor, la competencia (Siemens, Bosch, LG…) entraron fuerte en su sector y ya no valen tonterías, todos ayudamos al vecino, pero cuando vamos a comprar compramos lo que nos interesa. Taparon el agujero hasta que se levantó el pastel. Con Eroski es algo similar, su deuda para expandirse es enorme, la competencia en el sector es muy fuerte y Mercadona está entrando en su territorio. El resultado es la venta de un montón de negocios y ajustes muy fuertes. Como siempre en estos casos hay mucha pobre gente desplumada. En el caso de Fagor, los socios pueden

perder su participación, los preferentistas correrán la misma suerte. En el caso de Eroski los trabajadores han sufrido muchos ajustes y los preferentistas por lo que he leído (hay varios tramos diferentes) perderán todos los intereses y la forma en que se devolvía el capital desde luego no era de mi agrado. En su mayoría no me dan pena, invirtieron dinero por sentimientos políticos y palabrería de los caciques de su pueblo (ciertos directores de oficinas bancarias). Esto son cosas que afectan a la actitud y no a la aptitud; sobre esto poco se puede hacer. El dinero no tiene ni sentimientos ni banderas, solo un simbolito que marca la divisa y un número que dice lo gordo que es el billete. Tuve que aguantar del entorno de la izquierda nacionalista vasca las virtudes de todos ellos como ejemplos mundiales. Tuve que aguantar el odio por empresas como Inditex, Iberdrola, BBVA, Santander o Repsol. No voy a hacer sangre de ello, ni les voy a pasar por la cara mis dividendos porque entonces sería igual que ellos, pero desde luego no me dan ninguna pena. Si quieren, se aprende más de un error que de cien aciertos, en su mano queda. Sin más me despido de vosotros, os agradezco vuestras visitas. Cada día somos más, hemos superado los 80 países diferentes y batido los índices de visitas. Espero que esto sirva para evitar casos como los que acabo de narrar, que me duelen en el corazón, al final son compañeros a los que les han desplumado unos jetas. Solo os puedo mandar un saludo muy fuerte y desearos mucha suerte en vuestras inversiones. Ojalá lleguemos pronto, y cuantos más mejor; el mundo sería un lugar mejor y más justo. Un saludo y muchas gracias por vuestro tiempo.

En Bilbao a 25/09/2.015