Clorox

Hola compañeros:

Siguiendo con lo que dije, hoy vamos a analizar otra empresa del sector consumo defensivo que casa con las anteriores. Puede que no sea muy conocida por muchos, yo la verdad sea dicha, no conocía prácticamente ninguno de sus productos. Los que nos seguís desde el otro lado del charco, puede que os resulte mucho más familiar, hoy es el turno de Clorox.

Clorox es una multinacional norteamericana, que fabrica lejías y muchos otros productos relacionados con cocina, baños y hogar, principalmente de limpieza. Aquí puede que la conozcáis por la jarra que depura el agua del grifo Brita. Algunos de sus logotipos me suenan de haberlos visto alguna vez en las grandes superficies, pero desde luego no son los habituales que usamos y vemos, al menos, por la zona en donde vivo. No por ello esta empresa va a dejar de ser analizada. Esto añade una dificultad, y es que no puedo valorar en primera persona ninguno de sus productos, dado que no he utilizado ninguno.

El 3 de mayo de 1913, cinco hombres invierten $100 dólares cada uno para abrir la primera fábrica de blanqueador líquido comercial de los Estados Unidos en Oakland, California. La llaman ElectroAlkaline Company y compran una planta por $3.000 dólares. En 1916, William Murray, un gerente de una tienda mayorista, se convierte en el primer gerente de la compañía y Se desarrolla una solución menos concentrada de blanqueador para uso en el hogar.La esposa de Murray, Annie, comienza a regalar botellas de 15 onzas de blanqueador a los clientes en la tienda de Murray, lo que da inicio a nuestra práctica de entregar muestras gratis para

conseguir una mayor distribución. En 1941, W.J Roth sucede a William Murray como presidente y establece políticas en tiempos de guerra que consolidan la reputación de calidad, integridad y lealtad de la compañía. En 1957, Procter & Gamble compra Clorox. La Comisión Federal de Comercial (FTC) cuestiona la compra como un monopolio, y finalmente se ve obligada a venderla de nuevo en 1967.En 1968, Robert B. Shetterly es elegido presidente de la compañía, la cual planea crecer mediante adquisiciones y productos nuevos y Clorox cotiza en la bolsa de Valores de Nueva York. A partir de entonces, va adquiriendo nuevas compañías y lanzando nuevos productos hasta llegar a la actualidad.

El negocio es muy similar a las anteriores. Aquí no puedo hablar de barreras de entrada y ventaja competitiva porque es algo que desconozco. Así que me tendré que centrar mucho más en lo que los números me cuentan. La empresa es más pequeña que las anteriores y la verdad es que no he conseguido toda la información que me gustaría de su web. Son ya dos problemas para un análisis a una empresa interesante. Pero lo que está muy claro es que el futuro de su negocio está garantizado, el aumento de la clase media le beneficiará, y nos queda saber qué tal hará la internacionalización que la competencia ya tiene hecha. En

esta empresa esto supone solo el 22% de las ventas, muy por debajo de la competencia. Como las anteriores, esta empresa se nos presenta como un pequeño holding de empresas y marcas que operan de una forma semi independiente. Las líneas de negocio son la limpieza (32%), limpieza y útiles para la casa (30%), otros productos de uso hogar (16%) y segmento internacional (22%). No hay demasiados datos claros por gamas, o por sectores.

Basándome en lo poco que he encontrado en su web, datos de las web del Nasdaq y morningstar creo que lo más importante es lo siguiente:

- Sus informes ponen solo lo que quieren y hay muchos datos importantes que se disimulan o directamente se ocultan (Deuda neta, EBITDA, Valor contable). La verdad es que no me parece adecuado y me resulta pesado buscar para siempre encontrarme sorpresas negativas.

- Muy buenas caras, muy buen “rollito progre”, mucho retorno a los accionistas y me encuentro con tres años consecutivos de valor contable negativo, luego profundizaremos sobre el tema. Eso sí que es un retorno al accionista, que aprendan los demás; a mí me daría vergüenza hacer un informe con ese dato.

- Crecimiento en el entorno del 5% y es lo que se espera para próximos años.

- Plan de reducción de costes, vía efecto invernadero y agua principalmente.

- De cara al futuro quieren mejorar márgenes y entrar en el segmento de salud.

- Se pillan los dedos en 2013 en Argentina y Venezuela con la moneda y bien pillados $100 millones, como un 20% del beneficio, que esta empresa no es P&G o J&J.

Bueno como veis no me he encontrado lo que me gusta encontrarme, pero no siempre las cosas van como me gustan. Esto es bolsa, cada uno mira lo suyo y estoy empezando a intuir que esta empresa y yo miramos para sitios diferentes. Veremos lo que me encuentro. Vamos a ello.

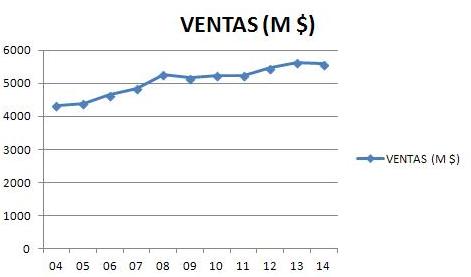

Por capitalización es una empresa de tamaño normal, capitaliza sobre $13 billones. Es un tamaño estupendo para crecer de una forma ágil. Para ello basta con buenos productos y base de capital para crecer sin miedo. Los productos los desconozco,  pero sinceramente todo indica que tienen la calidad suficiente para crecer. El tema del capital ya lo vamos a ver en seguida. Los recursos propios representan el 3,61%, muy bajos sin ningún lugar a dudas. La relación de activos corrientes con los pasivos corrientes es de 0.85, muy bajo también. Este punto es inaceptable por muy buen producto que tengas. En el apartado de valor contable explicaré las razones. De momento un suspenso rotundo y con esto serviría para no continuar, sin embargo, voy a seguir por curiosidad.

pero sinceramente todo indica que tienen la calidad suficiente para crecer. El tema del capital ya lo vamos a ver en seguida. Los recursos propios representan el 3,61%, muy bajos sin ningún lugar a dudas. La relación de activos corrientes con los pasivos corrientes es de 0.85, muy bajo también. Este punto es inaceptable por muy buen producto que tengas. En el apartado de valor contable explicaré las razones. De momento un suspenso rotundo y con esto serviría para no continuar, sin embargo, voy a seguir por curiosidad.

Los márgenes de beneficio con estos recursos propios no me sirven de nada, solo el margen neto, que está en 9,98%, aceptable. No es ninguna maravilla, pero con el panorama que tenemos no está nada mal. Es el segundo peor del bloque que voy a analizar.

Sobre la deuda no he encontrado toda la información que me gustaría. Si los recursos propios fueran fuertes y la relación de corrientes también, esto tendría un pase, pero con estos datos no es algo que no se deba mirar, sino justamente lo contrario, hay que mirarlo y con lupa. Echando una ojeada a las cuentas y por aproximación a otras, creo que rondara los $2800 millones (cosa que me da igual, y por ello tampoco he dedicado demasiado tiempo y esfuerzo), con un EBITDA del entorno (porque tampoco lo facilitan) de $1.400 millones pues nos da 2 veces. Es un rango aceptable y normal. El más alto de los que he analizado hasta el momento y del bloque que analizaré. No será desde luego esta deuda la que ponga en apuros a esta empresa y sus dividendos.

Los beneficios esperan que crezcan en el entorno del 5% para los próximos años y en el pasado lo han hecho más o menos en esta línea. En 10 años han crecido un 65%, que no está nada mal, peor que la competencia, pero es algo aceptable y que entra dentro de lo que nos podemos esperar de una empresa con negocio maduro.

Los beneficios esperan que crezcan en el entorno del 5% para los próximos años y en el pasado lo han hecho más o menos en esta línea. En 10 años han crecido un 65%, que no está nada mal, peor que la competencia, pero es algo aceptable y que entra dentro de lo que nos podemos esperar de una empresa con negocio maduro.

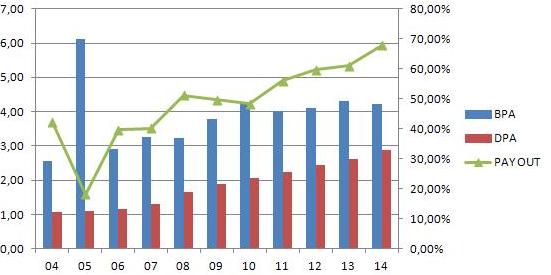

Y llegamos a mis queridos dividendos, pues increíblemente se ha portado de una forma estupenda con sus accionistas en este sentido. Lleva al menos desde el 2.000 (datos Nasdaq) incrementando todos los años el dividendo. No está nada mal. Además la empresa recompra acciones según el año y ha reducido bastante su número en determinados ejercicios. El problema radica que si tomamos como referencia el rango 2.004 – 2.014, veremos que el BPA ha crecido un 65% y el DPA 165%, de forma que en el medio plazo ambas líneas cruzarán. Como no esperan que el BPA aumente mucho, no habrá otro remedio que moderar o estancar el dividendo. Sólo de oírlo ya me pongo nervioso. Además si cada año aumento el dividendo sin aumentar el beneficio, cada año tengo menos dinero para invertir y recomprar acciones, de forma que el proceso se agrava y todo indica que estamos bastante cerca del colapso. Su pay – out es del 65%, hay margen, pero o se hace lo que hay que hacer y ya, o el margen se acaba.

La empresa cotiza con un PER de 24, muy alto para el enorme riesgo que veo. La verdad es que he mirado varias cosas unas cuantas veces porque no hay forma de entender que alguien pague estos precios por una empresa como ésta. No lo entiendo de ninguna manera, y todas las veces he llegado a la misma conclusión. No hay razón ninguna para pagar ni un PER 24, ni un PER 14 por esta empresa. Algo se me debe de escapar.

El valor contable está muy bajo, de 1.16$ por acción para una cotización que supera los 100$. Además viene de estar en negativo. Esto es muy importante, cuando una empresa tiene valor contable negativo, significa que en papeles no vale nada. Esto se puede justificar con el valor de una marca, alguien podría compra una empresa como Gillette o Coca Cola en valor contable negativo porque su negocio, su implantación y su marca valen un pastón y seguirán vendiendo un montón de producto con muy buenos márgenes sin que nadie tenga que hacer nada, simplemente por inercia. Pero esto mismo para una empresa como ésta, no tiene el menor sentido. Puedo comprar otra legía, otro ambientador u otras bolsas para la basura. Esto quiere decir, que los accionistas no pintan nada, porque entre facturas sin pagar y acreedores, se lo pueden quedar todo y por lo tanto los directivos de la empresa tienen que hacerles caso sí o sí. Además, sus deudas a corto son grandes y puede haber sustos. No veo a muchos bancos por la labor de prestar dinero a

quien no vale nada y las líneas de crédito que tanto venden las empresas se acortan en dos días y sin previo aviso. Creo que un tal Ruiz Mateos tiene experiencia en este tipo de recortes. Las consecuencias de esto pueden llegar a ser graves. Y no me gusta estar metido en cosas graves. En su “informe progre” nos cuentan que quieren implantarse en más países y sacar una línea de salud. Pues estaría muy bien que explicaran a ver con qué dinero lo piensan hacer. Porque la deuda no es enorme, pero no se sostiene porque no hay activos, ni marca que la soporte. El beneficio se reparte en su gran mayoría (dividendos y recompras) y no he oído nada de ampliaciones de capital. Y espero no oírlo, porque entonces sí que me pongo nervioso. Para expandirte necesitas producto (que puede que tengan) y dinero. Si la caja esta vacía (bueno tienen tesorería, pero vamos, ni para pasar un año), no hay recursos propios, dudo que la banca preste en buenas condiciones, si es que presta, que por prudencia yo no lo haría. Y así difícil veo una expansión. Y mucho más difícil aun, entrar en el segmento de salud donde hay gigantes con experiencia, dinero y la cabeza bien amueblada.

Para poner la guinda al asunto, se han pillado los dedos en 2.013 con $100 millones en Venezuela y Argentina con las divisas. Esto significa casi el 20% del beneficio dilapidado. Esta cantidad se la puede permitir J&J o P&G. Lo ponen en las cuentas porque se ha de poner, pero afecta lo mismo que una subida repentina del crudo y de los tipos. Mucho menos, diría yo. Pero para una empresa de este tamaño es lo que hace que el valor contable se vaya a negativo porque no hay activos suficientes

y las cuentas están sujetas con pinzas no puedes ponerte a vender a personajes con dudas en el cobro y a pago retrasado. Ni siquiera debieras a pago adelantado. Y aun en el caso de que lo hagas, debes de tener un control sobre divisas y posible inflación repentina extraordinario, porque estas imprudencias pueden significar la ruina de los accionistas y el paro para tus trabajadores. Es inadmisible. Si una grande ha de tener mil ojos cuando se mueve por estos lugares bajo la influencia comunista y populista, alguien que pueden hacerle quebrar tiene que tener un millón y no apostar fuerte. En todos mis artículos criticaré a los bolivarianos y populistas de este fenómeno, en todos, menos en éste, que la culpa la tiene la directiva de esta empresa.

En cuanto a los recursos humanos, pues sinceramente, espero que los trabajadores y distribuidores sean mejor que la directiva, porque el desastre que tienen montado aquí es para asustar. No puedo valorar, desde aquí desconozco muchos datos, pero los números no engañan y lo que dicen asusta.

Si miramos el gráfico la empresa está cara (como ya nos decía el PER de 24), arranca una escalada fuerte en 2.010 y no para hasta este año en el que parece se toma un descanso. Si nos acercamos parece que hay un soporte sobre los 105$ que puede haber roto, si lo rompe, se nos viene hasta 87$ muy seguramente. Ojo a esta empresa no le afecta tanto este ejercicio el efecto divisa, y puede parecer más sana respecto a la competencia. Cuidado con esto, porque los números no indican lo

mismo. Por arriba viene de máximos históricos en 112$. Poco tengo que contar aquí, una empresa que ronda el valor contable nulo, no me interesa, tendrían que pagarme para que la compre y dudo que lo vayan a hacer. Muchos opinan de forma diferente a mí, así es este negocio, hay gustos para todos. Mucho riesgo, poco que ganar a estos precios, yo lejos y tranquilo.

Resumiendo un poco todo, Clorox podría ser una empresa fabulosa para la inversión por dividendo, pero desgraciadamente yo no lo encuentro así. Sus cuentas están sujetas con pinzas, valor contable casi nulo, datos que no me cuadran con lo que veo en sus cuentas, es suficiente para excluirla. No la recomiendo a ningún precio mientras el tema de los recursos propios no cambie. Veo mucho que perder, para muy poco o nada que ganar. Y esos negocios se los dejo a inversores mucho más expertos que yo en estos temas, lo mío es la tranquilidad y el cobro de dividendos. Deseo mucha suerte a todos los accionistas y trabajadores de Clorox, espero haberme equivocado y que la situación sea mucho mejor que la que yo veo, al fin al cabo, yo no soy nada más que un aficionado a estas cosas. Esperemos que los gordos que han pagado más de 100$ la acción sepan o hayan encontrado algo que a mí se me ha escapado. Mucha suerte, Clorox.

Para todos vosotros, poco más puedo decir, espero que lo hayáis encontrado interesante y en el próximo haya mejores noticias que en éste. Como siempre, espero que os haya gustado y muchas gracias por visitarnos.