Colgate

Hola compañeros,

Hoy vamos a seguir con el rally de empresas del sector de consumo defensivo. Hoy tocaremos una conocida por todos y que es propietaria de muchas más cosas de las que inicialmente pensamos. Hoy le toca el turno a Colgate Palmolive.

Colgate es una multinacional norte americana mundialmente conocida por sus productos relacionados con la higiene bucal. De hecho es el principal fabricante a nivel mundial de cepillos de dientes y uno de los más importantes en pasta de dientes. Colgate también tiene otros productos y agrupa una especie de holding de marcas bastante conocidas e importantes.

En 1806, William Colgate abrió una pequeña fábrica de almidón, jabones y velas en la ciudad de Nueva York, denominada «William Colgate & Company». William Colgate en 1833 sufrió un grave ataque al corazón deteniendo su negocio de ventas. Pero después de un par de años de recuperación continuó con su negocio. En la década de 1840, la empresa comenzó a vender pastillas individuales de jabón con pesos uniformes. En 1857, al morir William Colgate, se produce una reorganización que cambia su nombre a Colgate & Colgate bajo la dirección de Samuel, hijo del fundador, quien no quiso continuar con el negocio, aunque pensó que sería lo correcto continuarlo. No es sino en 1873, que la compañía presenta su crema dental en pequeñas jarras. Esta presentación es sustituida en 1896 cuando la empresa presenta en el mercado la pasta de dientes en tubo bajo la marca Colgate Ribbon

Dental Cream, que se convierte en un estándar en el mercado. Al cumplir 100 años, la compañía poseía 800 productos diferentes en el mercado. En 1908 la empresa, que hasta entonces se había mantenido como un negocio familiar, comienza a cotizar en la bolsa y los cinco hijos de Samuel Colgate se incorporan a la gerencia de la empresa. En 1911, Colgate comienza su programa de educación oral para niños, distribuyendo cremas y cepillos gratis en las escuelas primarias. Asimismo, empezó la repartición de muestras a los higienistas dentales para que ellos enseñen la forma correcta del cepillado. En 1914, Colgate inicia su expansión internacional abriendo su primera subsidiaria en Canadá. En los años siguientes, se abrieron nuevas subsidiarias en el Pacífico Sur y Asia (1921), Europa (1922), América Latina (1925), y África (1929). Simultáneamente, la empresa decide fusionarse en 1928 con la compañía PalmolivePeet, empresa fabricante de jabones, originándose la empresa «ColgatePalmolivePeet Company». En 1953 se decidió suprimir «Peet» del nombre, quedando su denominación actual. En el año 1956 se funda la oficina corporativa en Nueva York. En el año 1962 ColgatePalmolive abre el Centro de Investigación en Piscataway, Nueva Jersey, lanzando en el año 1968 cremas dentales, que incorporan fluorofosfato de sodio como sustancia para reducir las caries; hasta esa fecha las cremas dentales eran netamente cosméticas, relacionadas a la limpieza y mejorar el aliento. La política de

adquisiciones que impulsó la Junta Directiva de la compañía incluyó la incorporación al grupo de Hill’s Pet Nutrition (1976), empresa especializada en nutrición animal; Softsoap (1987), fabricante de jabones líquidos; Mennen (1992), fabricante de desodorantes; Kolynos (1995), línea de productos de higiene bucal creada por la compañía The Kolynos Company en 1908;3 GABA (2004), empresa europea de higiene bucal en el sector farmacéutico; y Tom’s of Maine (2006), fabricante de cremas dentales naturales, hasta llegar a ser lo que es en la actualidad.

El negocio de Colgate está garantizado por bastantes años, no hay ningún indicio de que la población vaya a dejar de cepillarse los dientes y demás higiene personal. Aun así la empresa ha abierto nuevas líneas de negocio en el sector de higiene del hogar y lo último ha sido la compra de una marca de alimentación de mascotas, bastante conocida y con reputación de calidad. Si analizamos su negocio por líneas de negocio, los datos nos quedan de la siguiente forma:

- Cuidado bucal 46%.

- Cuidado personal 21%.

- Cuidados de la casa 20%.

- Mascotas 13%.

En cuanto a áreas geográficas, esta es una empresa que está localizada en la casi mayoría de países en el mundo. Ahora planea la entrada en países en los que no tiene presencia, que ya son muy pocos. Por distribución geográfica, las ventas quedan de la siguiente forma:

- Norte América 18%.

- Latino América 28%.

- Europa y Pacifico Sur 20%.

- Asia 14%.

- África y Eurasia 13%.

- Otros 7%.

Como queda bien claro, ésta es una empresa que fabrica productos muy necesarios y que no se verá afectada por crisis localizadas en un área geográfica y además sus productos son difícilmente sustituibles. Dentro de los rangos de precios se encuentran en la franja razonable y suelen ser algo más baratos que sus competidores como por ejemplo OralB (P&G). También he de decir, que personalmente, no uso ninguno de sus productos de ninguna de sus gamas. Para cada uno me gusta más por calidad y prestaciones alguno de la competencia (unas veces J&J, otras P&G y alguna Kimberly). Pero he de reconocer que son productos con precios competitivos y con una calidad razonable. De hecho les veo una expansión más fuerte en mercados emergentes que a los de la competencia hasta que la clase media de allí, adquiera un poder adquisitivo un poco mayor. Las ventas de esta empresa son el final de la masiva pobreza y comienzos de una clase media. En el momento que esta clase media coge fuerza y sobre todo poder adquisitivo, habrá marcas que yo personalmente sustituiría por otras de la competencia, más caras, pero en mi humilde opinión, mejores. El análisis lo he hecho muy bien y cómodo, los informes y presentaciones podrían haber sido más cómodas y cercanas a mis gustos, pero he de reconocer que están muy bien y no

falta nada. Me hubiera gustado un poco más sobre la nueva línea de mascotas, línea que la mayoría de la competencia ha obviado y yo creo que es una mina de oro. Veremos quién tiene razón en unos años, de momento Colgate ya ha cogido la delantera. Los puntos más importantes basándome en los informes que publican en su web, Nasdaq.com y morningstar son los siguientes:

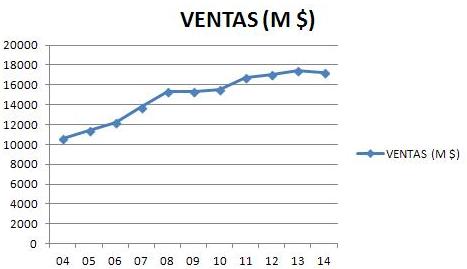

- Calculado sobre 20 años las ventas crecen un 4.3% y el beneficio un 7.4%. La empresa está recomprando acciones de una forma apreciable de forma que el BPA aumentara todavía más, cosa que siempre es positiva.

- Tienen una política de ventas de todo el conjunto, a pesar de ser un holding. La política es sencilla y parece que funciona, se basa en producto siempre disponible en punto de venta, producto muy visible, y producto con un aspecto irresistible. El hacer irresistible una pasta de dientes lo veo complicado, pero creo que es un sistema muy bueno y que puede arañar a la competencia bastantes clientes.

- El crecimiento de la empresa se basa en tres pilares, promoción, innovación y eficiencia; buen sistema.

- Preocupación por los costes y consumo de agua en fabricación. Lo hacen bien, todos los días un pasito y no a golpe de recorte.

- Márgenes brutos en máximos históricos. De los netos dicen poco por segmentos. El problema es que los fondos propios han bajado mucho en cinco años y eso no me gusta un pelo.

- Negocio de mascotas con márgenes iguales a la media de la compañía y subiendo, creo que tiene bastante más merito eso en comida de perros y gatos que en pasta de dientes. La competencia creo que es mayor y el mercado más complicado. Veo futuro para esta división, a pesar de que la tienen un poco apartada del resto de las marcas. Espero una integración total en pocos ejercicios.

Como ya he dicho, creo que esta empresa está muy bien estructurada y no le va a faltar futuro. El departamento de mascotas espero que de muchas alegrías en el futuro, pero el potencial es meter un montón de productos para mascotas que no tienen por el momento en mercado, para higiene y cuidado de las mismas. Todo ajo un mismo logo y con una calidad garantizada a un precio razonable.

Como ya he dicho, creo que esta empresa está muy bien estructurada y no le va a faltar futuro. El departamento de mascotas espero que de muchas alegrías en el futuro, pero el potencial es meter un montón de productos para mascotas que no tienen por el momento en mercado, para higiene y cuidado de las mismas. Todo ajo un mismo logo y con una calidad garantizada a un precio razonable.

La capitalización de la empresa es de $60 billones aproximadamente, un tamaño grande, menor al de los dos monstruos primeros, pero considerable ya para pensar grandes crecimientos en el futuro inmediato. Es un buen tamaño para un inversor de mi perfil.

Los recursos propios representan el 8.5% que es muy poco. Esto es algo que me ha llamado la atención, y más aún, que en el 2.010 estaban en el 25%. Este es un dato al que hay que prestar atención especial y la directiva y los accionistas debieran de ponerse a ello; porque esto nunca trae buenas consecuencias. La empresa, la marca y sus productos se merecen algo mejor a este número. La relación de los activos corrientes con los pasivos corrientes es de 1.24, bajo también. Le daría pase si el punto anterior estuviera por encima del 30%, pero en esta situación esto puede ocasionar problemas graves justo en el momento en el que el mercado deje de esta inundado de liquidez. La empresa se puede ver forzada a suspender dividendos y aceptar financiaciones usureras en un momento de problemas por falta de liquidez. Y esto siempre lo pagan los mismos, los accionistas de toda la vida. Mal asunto si tratamos y pensamos de esta forma a los que ponen la pasta para que la empresa funcione. Tiene un producto envidiable, se pueden aceptar datos justos, pero desde luego estos son insuficientes.

Los márgenes de la empresa son buenos. Presenta un ROE muy alto, pero no lo puedo tener en cuenta debido a los bajos fondos propios que presenta. El margen bruto esta sobre el 26% que está muy bien. Si nos vamos al neto baja al 11.75%. Esto son las consecuencias de los datos anteriores y problemillas en países amigos como Venezuela, donde muy orgullosos están de tener una cuota de mercado superior al 90%. Para cobrar en moneda mierda que este año cuesta a los accionistas la insignificante cantidad de $327 millones. Esto ha de mejorar capitalizando la empresa, y organizando las cuentas y los mercados. Señores, las empresas se montan para ganar dinero, y no se gana dinero con estos agujeros. No digo que se corte el suministro a un país, pero desde luego hay que estar un poco más espabilado para que no te cuelen estos marrones. En 2.013 fueron $172 millones más. Habría que descontarlos poco a poco a todos los directivos de la empresa, a un 7% anual para que se acuerden durante los próximos 10 años y así estén un poco más listos.

La deuda neta es algo muy razonable, 1.5 veces el EBITDA. Lo cual nos dice que la empresa genera mucha caja y no esta endeudada en relación al negocio, pero sí y mucho en relación a los activos que tiene. Debieran de pegar una revisión a la estrategia y potenciar más los activos propios, que es lo que esta descuadrando todo. Por lo demás la deuda no ocasionara problemas a los dividendos, la forma en la que está estructurada puede causarlos en caso de escasez de liquidez.

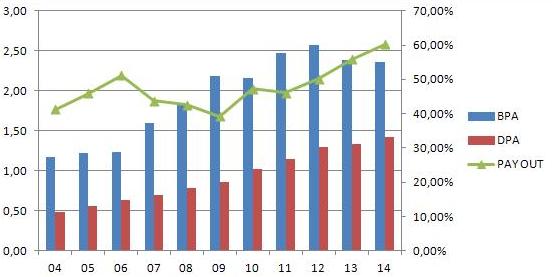

El beneficio de la empresa crece de forma sana, a pesar de tener un parón en los últimos años. En vistas a futuro no veo menor problema y si quitamos el tema de Venezuela y el efecto divisa que ha lastrado 2.014 y pesará mucho mas en 2.015, la esencia del negocio está sano y no hay problemas. En 10 años ha duplicado el BPA. Las recompras de acciones ayudan a esto, pero eso le da igual al cobrador de dividendos.

El beneficio de la empresa crece de forma sana, a pesar de tener un parón en los últimos años. En vistas a futuro no veo menor problema y si quitamos el tema de Venezuela y el efecto divisa que ha lastrado 2.014 y pesará mucho mas en 2.015, la esencia del negocio está sano y no hay problemas. En 10 años ha duplicado el BPA. Las recompras de acciones ayudan a esto, pero eso le da igual al cobrador de dividendos.

Los dividendos de la empresa están seguros por el momento, a pesar de haber dos problemas. Primero las virtudes. La empresa factura suficiente para pagar los dividendos y hacer las recompras. A pesar de ello, está aumentando la deuda. No es algo de extrañar, ya que es muy raro conseguir financiación a largo plazo a los precios tan ridículos que estamos viendo en estos momentos, de forma que hacen muy bien en hacerlo. El problema es la caída de los fondos propios no en porcentaje, sino en dólares. Este es el primer problema, si esto sigue bajando será cada vez más difícil conseguir financiación a bajo coste y en el momento en que la música se pare, la resaca me temo puede ser gorda. El segundo problema es el crecimiento de los dividendos. Del 2.004 al 2.014, el BPA ha subido un 103% y los dividendos un 196%. Esto forman dos líneas que tienden a cruzarse y eso no es ni posible ni sostenible. En mi opinión debe de moderar su crecimiento a la mitad del crecimiento del BPA. En caso de que no crezca éste, que suba algo que sea simbólico hasta bajar el pay – out sobre el 50%. No está la empresa para excesos y me daría verdadera lástima encontrarse en unos años a esta empresa con dificultades por algo tan estúpido como esto.

El PER a estos precios esta en 27, muy alto, pero si descontamos el efecto moneda y el efecto bolivariano, nos iríamos sobre 20 – 22. Esto es alto, pero más razonable. Aun así la veo cara para lo que busco.

El valor contable está muy bajo debido a la caída de los fondos propios, es de 1.26$ por acción aproximadamente y dependiendo de las acciones que este recomprando. Para una cotización de 65$ es muy poco. Deben de mejorar esto.

El equipo humano es mejorable y mucho. En general tengo la sensación de que estamos ante una empresa con buenos empleados, buenos mandos intermedios, buenos mandos altos y una directiva acomodada y con poco control por parte de los inversores. No aparecen en el informe las compensaciones a los directivos, es algo

que no me preocupa demasiado cuando veo responsabilidad; cuando a los accionistas les cuesta $500 millones sus lentitudes me empieza a preocupar. Creo que pueden mejorar, deben autocriticarse y ponerse las pilas. No creo que fuera necesario una renovación, porque salvo el paquete que le han colocado los bolivarianos, todo está correcto y bien, pero es que ha sido muy gordo, visible y predecible, por lo menos en la cantidad.

Mirando el gráfico me encuentro uno de los mejores para las personas que o las tienen desde hace muchos años o las compraron en las crisis del 2.008. Una subida sin parar y sin ofrecer ni un solo apoyo en la media 1.000 que me indicara precios de compra. Sin ninguna duda el mercado la ve mejor que yo. Si nos acercamos vemos una vela muy peligrosa que ha perforado de golpe todo lo que se ha puesto por

delante. Ojo, que nos vamos a los 60$ y si no hay interés por compra el siguiente fuerte esta sobre los 52$. Este precio ya me suena un poco mejor que lo que veo. En esos entornos hubiera cruzado la media 1.000 y ya la miraría con otros ojos. Por arriba probo máximos en 71$ y no pudo. A ver cómo llegan los resultados de este ejercicio y a ver cómo se los toman los expertos. Yo no la veo por ahora. Quizás en los soportes de 52$, pero ya veríamos.

Resumiendo un poco todo. Estamos ante una gran empresa con un gran producto. A mí personalmente no me gustan, ninguno de ellos y no los uso. Yo no cuento una historia y hago otra. Para una cartera del dividendo no puedo darle máxima calificación. Tengo que penalizar el estado de cuentas y la vaguedad de sus directivos internacionales. No basta con vender el producto, hay que cobrarlo, sino estamos jodidos. Es sencillo creo yo. Para una cartera del dividendo hasta un 5% y para iniciados. Y desde luego ni de coña a estos precios y con estas cuentas. Nunca pagaría más de 54$ y siempre que alguna que me gusta mas no esté en precios. Veo muy difícil la compra de esta empresa por mi parte, pero esto es bolsa y uno nunca sabe cuándo salta la liebre. No aconsejaría a novatos meterse aquí con este estado de cuentas, creo que hay opciones mucho más seguras para empezar y no tener sustos que nos quiten el sueño. Pero aquí cada uno decide. En mi casa me quedo con OralB, Listerine; Pantene y J&J para mi ducha matutina. En mi cartera me temo que también. Mascota no tengo por el momento. Yo la veo muy cara y las cuentas un poco feas. Pero ya os digo, mi liga es otra, una más tranquila, con menos partidos y competiciones. El árbitro son las medias móviles y los números y a estos no les puedes influir. La Champions y los follones para Florentino, Laporta y la compañía que va detrás. Yo vivo muy bien vendiendo los focos del estadio, la luz que consumen, el alpiste que beben y reparando las consecuencias que produce lo anterior. Allá cada uno con su dinero, el mío en sitio seguro y reproduciéndose a rangos estables. Y lejos de Iglesias, Maduro y Varufakis. Ellos siempre tienen formulas maravillosas para el de los demás; yo a mi bola y que me dejen tranquilo, que no me meto con nadie; solo miro cuentas, uso productos, observo y hablo de lo que me encuentro. A veces acierto y otras me equivoco, gajes del oficio. Un saludo a todos y muchas gracias por la visita. Hoy os voy a pedir algo, no os calléis, que no os tomen el pelo, os hagan reír sus gracias y creer sus payasadas. Ya está bien la broma. El razonamiento, la formación, internet, el progreso; son las mejores armas contra los caciques y totalitarios. Nuestros amados dividendos la munición. Lo siguiente es la libertad, el ingenio, el desarrollo. Ojala alguno de vosotros cree la próxima J&J, Gillette o Garcia Vaquero. Ya veis que hasta para esto soy tranquilo, que yo no quiero el estrés de Apple o Microsoft, eso se lo dejo a otros. Espero veros dentro de unos años, pero contando montones de dividendos. Gracias por vuestra visita.