Comparativa 1

{kind=link}

Como ya os anuncié, acabados los análisis de este grupo de empresas voy a hacer la primera comparativa entre empresas que he realizado hasta ahora. He de decir, que he establecido los puntos principales que miro en cada uno de ellos por separado, puntuando la mejor con un 8 y así descendiendo hasta un 2 a la más baja, de forma que en cada una de las disciplinas cada empresa queda evaluada con una nota, que sumo al final. Como he evaluado 10 puntos las notas serán sobre 80 posibles. La comparativa hay que cogerla como lo que es, una orientación. Me queda mucha pena de no haber incluido a Praxair y DIAGEO, pero la primera no pega ni con cola y la segunda, me digan lo que me digan, no es consumo defensivo, es vicio y esto se rige por otras normas. Por el contrario JNJ y MMM van colocadas con calzador, no son puras en este lugar, pero en algún lugar tienen que estar. Desde luego, donde ambas están es en mi lista de comprables cuando están en precio. Aquí he de decir, que esto no son notas para aprobar o suspender, son las 7 empresas de una calidad alta, y lo que hago es una comparativa entre ellas. De

poner en este análisis a muchas españolas como Enagás o Iberdrola, tendrían bastantes apuros y sacarían calificaciones bastante bajas. Las 7 pertenecen a selectas listas o me han llamado la atención por alguna razón, es decir, que la selección ya viene hecha antes de comenzar el análisis. Lo que busco es determinar las mejores para comprar lo mejor en momentos de pánicos o caídas fuertes. Como ya he comentado en otras ocasiones, ya no me importa tanto el precio, mi cartera ya es madura, he cometido varios errores y lo que quiero es tranquilidad y dividendos crecientes. Las grandes revalorizaciones las dejo para los maestros del valor y otros, a mí lo que me gusta es contar cada año con más dividendos disponibles que el año anterior, luego si los gasto o los reinvierto, ya lo decidiré en función de mis necesidades.Y llegado el momento, me presentaré en mi trabajo de asalariado y me autodespediré, me dedicaré a hacer algo que me guste más, dejar de trabajar lo dudo, pero haré lo que quiera y decida yo. Espero llegar a tener mi propia empresa antes de este día, pero como en lo laboral últimamente me están sucediendo demasiadas cosas raras, ya no digo nada. Llevo tres años en los que me salen demasiadas cosas mal, creo que es cuando más y mejor preparado estoy y cuando más se me están torciendo las cosas que aparentemente estaban hechas y cerradas; qué le vamos a hacer, esperemos que la suerte cambie pronto. Volviendo a lo nuestro, recordad, que cualquiera de ellas es buena, solo que quiero lo mejor y a dormir tranquilo.

La realidad es que me ha resultado mucho más difícil de lo que esperaba, dado que hay cosas que penalizan a unas y favorecen a otras y muchos puntos son difícilmente evaluables de forma que creo que me he situado en un punto bastante conservador y puede que haya favorecido más a las empresas peor paradas. Pero no obstante he visto alguna sorpresa en los resultados que no me esperaba ver. Bueno los puntos a evaluar han sido los siguientes:

- Capitalización; aquí he mirado el futuro de la empresa, doblar tamaño es más difícil a medida que eres más grande, de forma que lo he penalizado. El ser muy pequeño no me gusta de forma que también he penalizado empresas menores a 30 billones.

- Fondos propios; no me gustan las empresas que no se deben a sus accionistas. Si tus recursos pertenecen a los suministradores, los bancos y los bonistas, los accionistas pueden pedir poco, porque primero hay que pagar a todos esos, de forma, que es algo que penalizo. Personalmente esto lo considero discriminatorio llegado a un límite por su peligrosidad, sobre todo en momentos de escasez de liquidez en los mercados. Aquí es solo un punto más.

- Deu

da; la he puesto en función del EBITDA, y es fácil, no me gusta la deuda, de forma que quien menos tiene mejor nota saca. - Incremento del BPA en 5 años; básicamente los años de la crisis. Este es un análisis a la carta y esto es lo que me interesa.

- Variación en el pay – out durante 10 años; Esto me da una idea de su sostenibilidad.

- Margen neto; Esto sé que no es muy habitual, pero los demás favorecen empresas endeudadas y eso no me gusta nada. Ya soy permisivo con la deuda (que la verdad en ninguno de los casos es grande), pero esto hace que los recursos de la empresa cojan valor.

- Equipo humano; Este es un punto subjetivo y que he valorado yo por lo que me he encontrado en los informes. No me gustan los despidos, ni las pilladas de dedos. No me gustan las grandes reestructuraciones, me gusta que las cosas se hagan poco a poco y la empresa mejore de forma constante y no a golpes de dirección.

- Venezuela, creo que es una forma de dar peso al punto anterior y ver si los directivos miran en el mismo sentido que yo. No se puede permitir que un gobierno robe el dinero de los accionistas por la cara, nos llamen demonios y además tengamos que otorgar y callar. Haré un inciso sobre ello, porque solo dos empresas debieran aprobar.

- Valor contable; pero en función de la cotización.

- Relación de corrientes; Simplemente me gusta tener dinero en la caja para poder pagar las deudas del próximo año sin pasar por apuros. En mis empresas quiero lo mismo. Soy conservador en este sencido y lo puntúo a mi favor.

He creado unos gráficos comparativos e iré comentando un poco lo más importante de cada punto, al final espero cuadrar unas conclusiones y bueno creo que esto es bueno y sano para ver las empresas de una forma un poco más global.

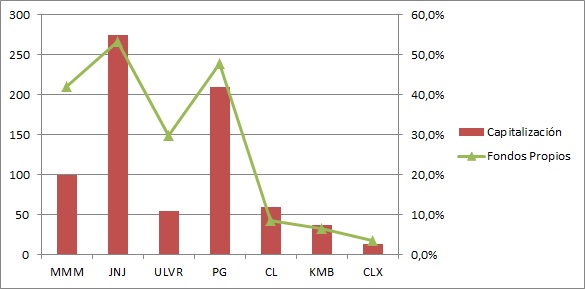

CAPITALIZACIÓN.

ULVR, CL, KMB, MMM, CLX, PG Y JNJ

Aquí como ya he dicho, he valorado el tamaño; siempre es más fácil aumentar beneficios en un ratón que en un elefante. Lo cierto es que también es más fácil perder dinero en el ratón que en el elefante, pero creo que una empresa de 50 billones es la que mejor se puede adaptar a nuestra política de dividendos crecientes, de forma que aquí hemos penalizado un poco a las grandes, cosa que han recuperado después. La ganadora ha sido Unilever, los elefantes aquí pinchan.

Aquí como ya he dicho, he valorado el tamaño; siempre es más fácil aumentar beneficios en un ratón que en un elefante. Lo cierto es que también es más fácil perder dinero en el ratón que en el elefante, pero creo que una empresa de 50 billones es la que mejor se puede adaptar a nuestra política de dividendos crecientes, de forma que aquí hemos penalizado un poco a las grandes, cosa que han recuperado después. La ganadora ha sido Unilever, los elefantes aquí pinchan.

FONDOS PROPIOS.

JNJ, PG, MMM, ULVR, CL, KMB Y CLX.

Como siempre digo, me gusta que las empresas sean de los accionistas y si queremos que nos respeten y nos paguen nuestros dividendos una de las bases es esta, unos buenos fondos propios que garanticen las bases para pagar dividendos. La ganadora es Johnson & Johnson, pero las tres primeras han estado cerca y luchando duro. Este es un punto de los que considero importante.

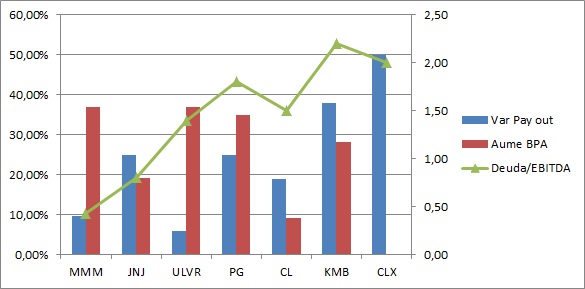

DEUDA.

MMM, JNJ, ULVR, CL, PG, CLX Y KMB

Punto muy ligado al anterior y en el que siempre hago especial hincapié. Mucho cuidado, las deudas hay que pagarlas y con intereses. Muchas veces los inversores nos olvidamos de este detalle. No me gustan las empresas con grandes compromisos, sobre todo cuando provocan calendarios de renegociaciones bochornosos y con agobios. El mejor antídoto para ello, es no tener deuda. La ganadora aquí ha sido 3M Company, que apenas tiene nada. He de decir que en este punto no hay ninguna con un especial problema, todas están en buenos entornos y por ejemplo la calificación de PG es muy baja, para unos ratios muy buenos, pero es lo que hay cuando compites con los mejores, que un descuido tehace perder posiciones rápidamente.

INCREMENTO BPA.

ULVR, PG, MMM, KMB, JNJ, CL, CLX

Punto muy problemático por la elección de los 5 años. Lo he puesto así por ver lo que ha pasado durante la crisis. Puede que no sea muy justo, pero lo he hecho así porque mis dividendos tienen que ser mi bote salvavidas en momentos malos que es cuando tengo más posibilidades de verme en apuros, que es cuando de verdad puedeque tenga que tirar de ellos. Si lo hubiera hecho vista 10 años la cosa hubiera cambiado bastante, pero solo pesa un 10% en la calificación y me ha parecido oportuno hacerlo así.

Punto muy problemático por la elección de los 5 años. Lo he puesto así por ver lo que ha pasado durante la crisis. Puede que no sea muy justo, pero lo he hecho así porque mis dividendos tienen que ser mi bote salvavidas en momentos malos que es cuando tengo más posibilidades de verme en apuros, que es cuando de verdad puedeque tenga que tirar de ellos. Si lo hubiera hecho vista 10 años la cosa hubiera cambiado bastante, pero solo pesa un 10% en la calificación y me ha parecido oportuno hacerlo así.

VARIACIÓN PAY OUT.

ULVR, MMM, CL, JNJ, PG, KMB, CLX

Bueno, aquí lo que busco es una estabilidad en los dividendos, y las empresas que varían mucho este punto no me lo dan. Como digo, esta es una selección muy buena de empresas y los criterios han sido muy estrictos. La calificación de algunas llama la atención por baja, porque son grandes empresas, pero como digo, busco lo mejorde lo mejor, para crearme una cartera con unos dividendos lo más sólidos posibles.

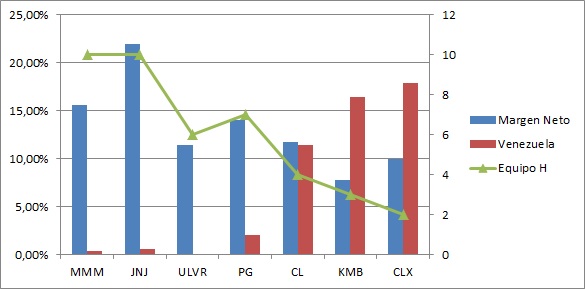

MARGEN NETO.

JNJ, MMM, PG, CL, ULVR, CLX Y KMB

Este punto es mucho más importante de lo que pueda parecer. Está muy bien mirar todos los márgenes de la forma que se quiera, pero ver qué parte de la facturación  se convierte en beneficio neto, es algo fundamental, y no me valen rollos de depreciaciones y cosas temporales. Señores, se les paga un montón de pasta para que esas cosas o no sucedan o sean pequeñas. Punto. En mi sistema de inversión no me sirve pagar un montón por una empresa, que tiene una facturación enorme (con todos los problemas que ello genera), para pagar un montón de nóminas, impuestos a lo bestia, intereses de deuda y demás y al final quedarme con un poquito de nada. Miren señores, para eso compro bonos a largo y no corro riesgo. Me gustan mucho las empresas con buenos márgenes y que además sus clientes estén contentos con el producto o servicio. Es fundamental que la estructura financiera sea la adecuada para ello y sobre todo que las nuevas líneas de negocio se centren en negocios al menos tan buenos como los que tenemos. Sino cada vez tenemos una empresa que factura más, pero que es peor. Esta es una asignatura pendiente de entender en muchas empresas (sobre todo pequeñas) en España. La facturación sin un beneficio adecuado no sirve para nada. No vale decir que el año próximo será mejor, el negocio será igual de bueno o de malo. Realmente es algo en lo que me fijo más del 10% que le califico, pero que parte está también representado en otros puntos, de forma que cobra más fuerza de la que pueda parecer.

se convierte en beneficio neto, es algo fundamental, y no me valen rollos de depreciaciones y cosas temporales. Señores, se les paga un montón de pasta para que esas cosas o no sucedan o sean pequeñas. Punto. En mi sistema de inversión no me sirve pagar un montón por una empresa, que tiene una facturación enorme (con todos los problemas que ello genera), para pagar un montón de nóminas, impuestos a lo bestia, intereses de deuda y demás y al final quedarme con un poquito de nada. Miren señores, para eso compro bonos a largo y no corro riesgo. Me gustan mucho las empresas con buenos márgenes y que además sus clientes estén contentos con el producto o servicio. Es fundamental que la estructura financiera sea la adecuada para ello y sobre todo que las nuevas líneas de negocio se centren en negocios al menos tan buenos como los que tenemos. Sino cada vez tenemos una empresa que factura más, pero que es peor. Esta es una asignatura pendiente de entender en muchas empresas (sobre todo pequeñas) en España. La facturación sin un beneficio adecuado no sirve para nada. No vale decir que el año próximo será mejor, el negocio será igual de bueno o de malo. Realmente es algo en lo que me fijo más del 10% que le califico, pero que parte está también representado en otros puntos, de forma que cobra más fuerza de la que pueda parecer.

EQUIPO HUMANO.

MMM, JNJ, PG, ULVR, CL, KMB Y CLX.

Aquí he hecho algo a mi forma, las dos primeras llevan la misma máxima calificación, creo que hay una diferencia enorme con las demás y no he sido capaz de decantarme por alguna de ellas. He de decir que creo que las directivas de las cuatro últimas son mucho peores de lo que merecen estas empresas y sin ningún lugar a dudas estarían suspendidas. PG aprueba, pero sin nota. Cuando digo que quiero a los mejores, son los mejores, no me valen buenos y aquí he encontrado bastante diferencia de unas empresas a otras. Si miramos el resultado final vemos que es casi clavado a éste, y no es por casualidad. Buenas directivas implican buenas cuentas, buenos productos, buenos márgenes, que implican aumento del dividendo y crecimiento. Mr Buffet (y otros como Paramés) nos cuentan sólo una parte de la película, pero se olvidan que como ellos ya han hecho una fuerte limpieza, no suele haber desastres. Vendría bien revisar lo sucedido en Tesco o Pescanova y volver a realizar la misma pregunta. Yo quiero personas sinceras, con las ideas claras, un rumbo establecido y en reciclaje y autocrítica constante. Esos son los míos, y la verdad es que es lo que me he encontrado en las dos primeras. Mi más sincera enhorabuena a ambas empresas y sus empleados, además del primero al último, creo que es realmente difícil igualar el nivel que tienen.

VENEZUELA.

MMM, JNJ, PG, UNVR, CL, KMB Y CLX.

Aquí he calculado lo que ha costado porcentualmente la bromita de los bolivarianos en el BPA. Es sencillamente inaceptable que un país inestable, comunista y con amenazas constantes nos robe dinero de nuestro bolsillo. Si no se puede vender nada allí, pues no se vende, pero que nos roben no se puede aceptar. Lo siento enormemente por los venezolanos que no tienen toda la culpa (una parte, sí, por supuesto), pero las cantidades que me he encontrado son de una irresponsabilidad total. Una vez más, buenas directivas, llevan buenas cuentas y que este tipo de episodios suceda de forma poco importante. He de felicitar a 3M por los enormes esfuerzos que han hecho por evitarlo y lo han conseguido. O por lo menos son los únicos que han explicado sus esfuerzos. UNVR no lo pone explícitamente en sus informes, cosa que no me gusta nada, pero sí que vienen ciertos apartados en donde se podría integrar y que no son precisamente pequeños. La he colocado ahí haciendo una estimación, pero he estado a punto de darle la peor calificación por no ponerlo de forma clara. No es lo mismo una depreciación por razones imprevistas, que el robo de dinero del bolsillo de los accionistas (sí, no me  he equivocado, ese dinero era de los accionistas hasta que alguno ha decidido que en nombre de populismos pase a ser suyo), de la forma más miserable y asquerosa que se puede hacer, vía movimientos dictatoriales y premeditados de la moneda y vía inflación. Y las directivas no pueden quedarse quietas mirando cómo éstos nos roban, personalmente dejaría a todos los equipos directivos menos a los tres primeros con 4.000€ al mes; con su sueldo y bonos, a pagar a los accionistas por lo menos la mitad del importe, a ver si espabilan. Como final tengo que decir que JNJ queda excluida de esta crítica tan dura, primero porque no le han pillado casi nada (0,57% BPA) y segundo porque ya en su credo sitúa primero a sus pacientes y médicos, luego la sociedad y finalmente a sus accionistas y además advirtiendo de que hay que ahorrar para posibles contratiempos. De forma que no entiendo que haya una sola persona que haya invertido dinero en esta empresa sin entender su credo y creo que está claro que a pesar de que un comunista – populista esté en el poder destrozando y arruinado el país, la empresa podría no abandonar a sus clientes aun viendo un cobro difícil. Todo esto no quiere decir que yo piense de la misma forma que esta empresa (y no ha obtenido bonificación en este punto por su credo, que está en la posición que le toca), sino que no puedo juzgar de la misma forma a su directiva que a las demás.

he equivocado, ese dinero era de los accionistas hasta que alguno ha decidido que en nombre de populismos pase a ser suyo), de la forma más miserable y asquerosa que se puede hacer, vía movimientos dictatoriales y premeditados de la moneda y vía inflación. Y las directivas no pueden quedarse quietas mirando cómo éstos nos roban, personalmente dejaría a todos los equipos directivos menos a los tres primeros con 4.000€ al mes; con su sueldo y bonos, a pagar a los accionistas por lo menos la mitad del importe, a ver si espabilan. Como final tengo que decir que JNJ queda excluida de esta crítica tan dura, primero porque no le han pillado casi nada (0,57% BPA) y segundo porque ya en su credo sitúa primero a sus pacientes y médicos, luego la sociedad y finalmente a sus accionistas y además advirtiendo de que hay que ahorrar para posibles contratiempos. De forma que no entiendo que haya una sola persona que haya invertido dinero en esta empresa sin entender su credo y creo que está claro que a pesar de que un comunista – populista esté en el poder destrozando y arruinado el país, la empresa podría no abandonar a sus clientes aun viendo un cobro difícil. Todo esto no quiere decir que yo piense de la misma forma que esta empresa (y no ha obtenido bonificación en este punto por su credo, que está en la posición que le toca), sino que no puedo juzgar de la misma forma a su directiva que a las demás.

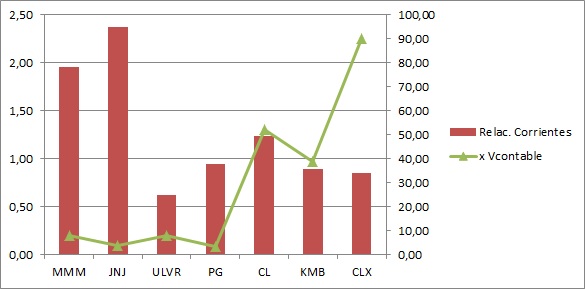

VALOR CONTABLE

PG, JNJ, UNLVR, MMM, KMB, CL Y CLX

Poco tenemos que contar aquí, esto es una pequeña penalización a las empresas que cotizan alto. No pesa mucho y no lo tengo mucho en cuenta, pero sobre todo lo he colocado como penalización a las empresas que buscan muchos socios que no son sus accionistas.

RELACIÓN DE CORRIENTES.

JNJ, MMM, CL, PG, KMB, CLX Y UNLVR.

Sé que en estos sectores puede ser bajo, pero lo siento mucho, soy muy conservador y me gusta que tenga un rango alto. Sé que supone tener dinero parado, pero también sé que supone no tener ni sustos ni aprietos en momentos de poco liquidez. Y lo que sé muy bien (y si no se lo pueden preguntar al presidente y los accionistas de Telefónica) es que cuando hay escasez de crédito, y no se tiene dinero contante y sonante, una de las primeras cosas que se tocan son los dividendos. Pues precisamente es lo que no quiero que se toque, de forma que mucho cuidado con este punto, que puede darnos sustos. De hecho a mí ya me los ha dado y no me gustan nada estas sorpresas.

| JNJ | P&G | Clorox | Colga | KC | Unile | 3M | |

| 1 | 2 | 3 | 4 | 7 | 6 | 8 | 5 |

| 2 | 8 | 7 | 2 | 4 | 3 | 5 | 6 |

| 3 | 7 | 4 | 3 | 5 | 2 | 6 | 8 |

| 4 | 4 | 7 | 2 | 3 | 5 | 8 | 6 |

| 5 | 5 | 4 | 2 | 6 | 3 | 8 | 7 |

| 6 | 8 | 6 | 3 | 5 | 2 | 4 | 7 |

| 7 | 8 | 6 | 2 | 4 | 3 | 5 | 8 |

| 8 | 7 | 6 | 2 | 4 | 3 | 5 | 8 |

| 9 | 7 | 8 | 2 | 3 | 4 | 6 | 5 |

| 10 | 8 | 5 | 3 | 6 | 4 | 2 | 7 |

| Total | 64 | 56 | 25 | 47 | 35 | 57 | 67 |

Bueno, el resultado final ha sido el siguiente:

- 3M Company (MMM) 67.

- Johnson & Johnson (JNJ) 64.

- Unilever (ULVR) 57.

- Procter & Gamble (PG) 56.

- Colgate (CL) 47.

- Kimberly Clark (KMB) 35.

- Clorox (CLX) 25.

Visto el resultado, llegan las conclusiones. La primera es que me sorprende Unilever, mirando los datos lo veo mejor que leyendo sus informes y mi artículo. Sin dudas es una gran empresa. Un par de patinazos han llevado a P&G a la cuarta posición, y sinceramente, creo que se merece la tercera, de hecho yo pagaría un PER mayor por ésta que por Unilever. Pero los datos son los datos. También diría que Colgate sale mucho peor parada de lo que realmente es. Colgate es una grandísima empresa que puede tener ciertos problemillas ahora, pero que dentro de 50 años acompañará en el cepillado de boca a millones de personas todos los días.

Sobre las dos primeras, poco puedo comentar que no haya hecho ya. Son dos grandísimas empresas de arriba abajo. Si baja la cotización, es para mí un disparo obligado, como sea, pero disparo. Es realmente difícil encontrar un global de empresa parecido a ellas, ojalá encontrara 10 más de este nivel (ya veremos, que tengo una buena lista de análisis para hacer), pero me temo que no será así. Al mismo PER me quedo con 3M Company, pero sinceramente espero que antes de jubilarme ambas dos estén en mi cartera.

Hoy no tengo mucho más que comentar, cierro este rally de empresas y ahora me tomaré un descanso en análisis, y luego puede que vuelva con otro parecido si encuentro varias empresas que me casen dentro de un mismo apartado, la verdad es que lo veo difícil. No es fácil encontrar varias empresas de tanta calidad para poder comparar, y si comparamos empresas muy dispares en negocio, puede que lleguemos a conclusiones que no sean del todo apropiadas y ciertas. Ya me despido, hoy no hay discurso, hoy felicito a todos los accionistas, trabajadores y clientes del trío ganador; y a todos vosotros, como siempre muchas gracias por vuestro tiempo.