Du Pont

Hola compañeros,

Hoy os traigo una empresa que tenía ganas de echarla un vistazo desde hace muchos años y por una razón unas veces y diversas excusas malas otras, la he dejado pasar. Hoy es el turno de E I du Pont de Nemours & Company (DD).

DD es una empresa catalogada como química y materias primas. Históricamente ha sido así y como veremos más adelante es completamente normal que se la catalogara así. Lo que sucede es que con el paso de los años y la crisis de 2.008, la empresa emprendió un cambio muy importante en su negocio y hace pocos meses se ha desprendido de su división química, un spin off, causante principal de la caída en la cotización. Odio este tipo de operaciones cuando voy a analizar una empresa, pero es lo que ha tocado. Prácticamente todo el análisis lo haré con los datos anteriores a la separación de los negocios, salvo los que son

actuales (gráficos, PER…), pero en los que sean posteriores los explicare detalladamente, tratando de evitar confusiones.

DuPont fue fundada el 19 de julio de 1802 por Eleuthère Irénée du Pont de Nemours, cerca de la ciudad de Wilmington, (Delaware, Estados Unidos) después de que él y su familia hubieran escapado de Francia, entonces bajo las consecuencias de la Revolución. En sus orígenes se trataba de una manufactura de pólvora, pues había notado que el sector estaba mucho menos desarrollado que en Europa. Tan rápido creció la compañía que a mitad de Siglo ya era la mayor proveedora de pólvora del país. Durante la Guerra Civil en los Estados Unidos la compañía suministraba la mitad de la pólvora usada por el ejército de la Unión. DuPont continuó creciendo, ampliando sus ventas al sector de los explosivos como la dinamita. Tras la muerte de su entonces presidente, Eugene du Pont en 1902, sus socios vendieron la empresa a los nietos del fundador, cuya dirección hizo crecer la empresa a base de comprar varias compañías pequeñas del sector. Sin embrago, las leyes antimonopolio hicieron que en 1912, la empresa tuviera que dividirse. Hercules Powder y Atlas Chemical nacieron de esta decisión judicial. DuPont creó dos laboratorios pioneros en investigación en los Estados Unidos, que comenzaron a trabajar en productos no militares como la celulosa o la laca. En 1914, Pierre S. du Pont, hizo que la empresa invirtiera en la industria automovilística comprando acciones de General Motors (GM). La compañía obtuvo un asiento en el consejo de dirección. En 1920 Pierre S. du Pont fue elegido

presidente de General Motors, llevándola al liderazgo mundial en el sector. Sin embargo, la Ley Sherman Antimonopolio obligó a separar ambas empresas y en 1957 DuPont vendió su participación en la empresa. Durante la década de los 20, DuPont dirigió su investigación a los polímeros, contratando a Wallace Carothers. Este descubrió el neopreno, y, en 1935, el nylon, dos de los más exitosos productos de la compañía. El plexiglás y el teflón les siguieron unos años después.

Durante el periodo en la empresa siguió siendo una proveedor del ejército estadounidense tanto en la Primera Guerra Mundial como en la Segunda. La empresa también colaboró en el Proyecto Manhattan, siendo responsable de la planta de producción de plutonio en el Laboratorio Nacional Oak Ridge. Tras la guerra, la empresa siguió lanzando nuevos materiales al mercado, como las fibras sintéticas o fibras elásticas como el elastano conocido como fibra LYCRA® (marca de INVISTA), en la década de los 50 y el tyvek, y el nomex en los 60. Estos avances fueron necesarios en el Programa Apollo, del que DuPont fue proveedor. En 1981, DuPont adquirió Conoco Inc., la mayor empresa de hidrocarburos de Estados Unidos, para asegurarse el suministro de petróleo que necesitaba para elaborar sus productos. La compra se hizo efectiva tras una guerra con la refinadora Seagram Company Ltd. Tras ganar DuPont, Seagram anunció que había vendido sus acciones en Conoco, y había comprado una participación del 24% en DuPont, llegando a ser el mayor accionista de la compañía, con cuatro asientos en el consejo de dirección. El 6 de abril de 1995, Dupont anunció la recompra de todas las acciones en poder de Seagram.

Para realizar este análisis he usado los datos de mis fuentes habituales, la web de la empresa, la del Nasdaq y Morningstar. Creo que los puntos más importantes son los siguientes:

- Finalizado el proceso de spin off de la división química, se llamara Chemours, y cotizara por libre. Se les entregan acciones de la nueva a los accionistas de la matriz y se hace un proceso muy similar al habitual. No le he seguido, dado que era la parte que menos me interesaba de la empresa, y mayormente nunca entro salvo que se cree algo a la medida de lo que busco, como podría ser el caso de Phillips 66.

- Cambio radical en 5 años en la empresa. Parece que de momento cumplen con los objetivos y la resultante será una empresa casi de picos y de palas, como las que a mí me gustan y busco.

- Gran mejora de los márgenes operativos en los últimos años. Puede que el bajo peso de la división química ayude. Aun con todo, es algo que siempre es positivo.

- Comienzan un proceso de recompra de acciones en 2.010, en la actualidad ya han llegado al número de acciones que había en 2.009, pero todo indica que van a seguir, de forma que esto es dinero directamente al bolsillo de los accionistas. Los precios no son baratos, pero desde luego tampoco son excesivamente caros.

- Hay reestructuración de personal y problemas en Venezuela. No se dan datos claros, desconozco si es por su pequeño tamaño o por caprichos. No me gusta nada que se oculten este tipo de problemas, punto negativo para la directiva.

Como consecuencia de la crisis de 2.008, la empresa sufrió bastante (la competencia más) y decidieron plantear un plan de cambio de estrategia y remodelación de la empresa. Para poner números al asunto, en 2.008 la división química de la empresa representaba el 55% de las ventas y en 2.014 es el 21%. Creo que el cambio es apreciable. Los principales objetivos (que yo creo que se han cumplido) de aquel plan fueron los siguientes:

- Salir con fuerza tanto en beneficios como en facturación de la crisis.

- Cambio en las divisiones y su importancia dentro de la empresa, buscando crecimiento y perder volatilidad (en mi idioma, transformarse en picos y palas).

- Aumentar de forma importante la innovación.

- Reducción de costes y mejora de los márgenes.

- Aumentar los retornos a los accionistas.

Tras la aplicación de este plan, que como ya he dicho, se ha completado con la separación del negocio de la industria química, la empresa queda con tres segmentos principales, de los que hablaremos un poco más adelante. Por el camino se han comprado dos empresas y se ha vendido una división completa, la de los revestimientos. Personalmente creo que se han quedado con las divisiones en las que más crecimiento esperan, pero eso no significa que sean las que más beneficios vayan a producir, ni siquiera que vayan a lograr ese crecimiento. Las divisiones son las siguientes:

Agricultura y Nutrición: Formada principalmente por la fabricación y diseño de semillas y productos especiales. Una división muy potente de protección de cosechas y herbicidas y finalmente un sector dedicado a ingredientes especiales para la comida. Esperan que para 2.020 el negocio se multiplique por 3 y lógicamente, sus ventas hagan al menos lo mismo.

Materiales Avanzados (MA): Aquí hay una enorme gama. Podemos encontrar productos industriales de diversos tipos, negocio de consumo y salud (instrumental y envases desechables), construcción (andamios y plataformas), paneles fotovoltaicos, electrónica, pantallas táctiles, embalajes sobre todo sanitarios y productos para la logística. Para este mercado se espera un aumento de 1.5 veces para 2.020.

BIO: Donde nos encontraremos productos de alimentación animal, cuidados personales y de la casa, comida con encimas, procesado de grano, polímeros y fibras. Para este mercado esperan un aumento mayor a 3 veces para 2.020. Personalmente creo que será enorme y que es un lugar muy bueno donde meter dinero de cara al futuro.

He encontrado unos datos por secciones que me han parecido nteresantes y que pongo a continuación, para ver las razones de los movimientos.

Aquí podemos ver de una forma clara el agotamiento de la división química y que separada tendrá que hacerlo mucho mejor o los nuevos accionistas les tiraran de las orejas. Por otra parte, ciertas divisiones nuevas pueden dar apariencia de poco margen, pero en el momento que la economía de escala y la mejora de procesos hagan su trabajo, esto puede cambiar de forma radical. Y por otro lado veo divisiones con muy buenos márgenes y que es claro que es un buen sitio donde focalizar el negocio.

Para la división de agricultura se espera mucha innovación y plantean grandes retos como pueden ser mejora en la fertilización, aumento en los procesos de bacterias para productos alimentarios, genética en las plantas, nuevas especies de plantas y protección de plantas. Creo que hay campo para avanzar y mejorar, y junto con las empresas de maquinaria tendrán mucho trabajo para que los mismos campos de cultivo que tenemos puedan alimentar a una muy creciente clase media.

En el campo de la nutrición están en todo, yogures de larga duración, manufactura de quesos, productos para mejorar defensas en niños y adultos, concentrados de proteínas para musculación, control de microbios en alimentos o soluciones para refrescos con base de leche. Todos estos productos están diseñados para la clase media, dado que dejan de ser básicos y pasan a una cesta de la compra de personas y familias con recursos económicos de cierta cuantía.

Creo que el futuro de la empresa está garantizado, todos sus productos son de gran necesidad y consumo y me temo que lo seguirán siendo. Sólo tiene que mantener a la competencia a raya. Lo ha hecho bien desde hace ya muchos años y no veo problemas en que lo siga haciendo. Aquí lo más importante es el crecimiento de la clase media, que son los grandes consumidores de todos sus productos. Si ésta aumenta fuerte, sus ventas harán lo mismo. Si se ralentiza el proceso o se invierte por la razón que fuera, esta empresa se resentirá fuerte. Yo creo que estamos ante un enorme crecimiento de la clase media mundial, y esta será una de las grandes beneficiadas.

Hablando de la clase media. Según sus datos y estudios, parece que en 2.008 eran 1,85B, en 2.020 serán 3,25B y en 2.030 llegaremos a 4,88B. Ojala tengan razón, porque esto vendrá por la mejora en la vida de billones de personas, la natalidad está decreciendo (su aumento relativo, no total), y me temo que seguirá por el mismo camino. Por lo tanto este cambio bestial en la clase media, vendrá dado de forma obligatoria por el aumento en el nivel de vida de muchas personas. Ojalá sea cierto, yo personalmente lo dudo, y creo que estos niveles son excesivamente optimistas, pero ya veremos quién lleva razón en no tantos años. Y nos vamos con los puntos habituales.

Por capitalización estamos ante algo de unos $50 Billones, hay que tener en cuenta que este dato es posterior al spin off. Antes la empresa era mayor, como un 20% que es lo que la cotización ya ha descontado. Creo que es un tamaño ideal para lo que busco. Además la empresa está dividida en varias secciones con buenas previsiones de crecimiento.

Los recursos propios de la empresa representan un 26.70% que es bajo. Aquí he de decir que la empresa ha sufrido demasiados cambios en los últimos años y este dato no es del todo relevante. Tendríamos que irnos a estadísticas de los últimos 10 al menos para valorar. Pero si miro la empresa que era DD hace 10 años y la comparo con la que es ahora, veo que son cosas distintas. Dos compras de empresas, la venta de una sección por completo y para poner la guinda el spin off hace un puñado de semanas. Todo regado con recompras de acciones a precios superiores al  contable, hace que mirar esto no sirva para nada. Creo que ni el mejor de los ordenadores hace un cálculo real y válido, de forma que dudo mucho que yo pueda hacerlo. Veremos dentro de unos años lo que veo. La relación entre activos corrientes y pasivos corrientes es de 1.76 que es aceptable. No voy a decir que buena, que si considero el nuevo negocio de la empresa, lo es; pero como la tengo que considerar completa antes de la separación, creo que simplemente es buena. Veremos lo que nos encontramos en las cuentas del año que viene. De todas formas con este factor, este dato no me preocupa, porque salvo enorme sorpresa, será entre aceptable y bueno.

contable, hace que mirar esto no sirva para nada. Creo que ni el mejor de los ordenadores hace un cálculo real y válido, de forma que dudo mucho que yo pueda hacerlo. Veremos dentro de unos años lo que veo. La relación entre activos corrientes y pasivos corrientes es de 1.76 que es aceptable. No voy a decir que buena, que si considero el nuevo negocio de la empresa, lo es; pero como la tengo que considerar completa antes de la separación, creo que simplemente es buena. Veremos lo que nos encontramos en las cuentas del año que viene. De todas formas con este factor, este dato no me preocupa, porque salvo enorme sorpresa, será entre aceptable y bueno.

Los márgenes de beneficio son buenos. ROE de 24.87 y un margen neto de 10.06%. En este punto también hay mucha incertidumbre, veremos cómo queda tras la separación de la división química que lo bajaba y cuando ciertos negocios empiecen a funcionar como deben. Creo que el margen neto mejorara y se irá a entornos del 15%, quizás algo menos, pero sin duda mejorará. Creo que la empresa es aceptablemente buena en este aspecto.

La deuda neta queda en $4.500 millones para un EBIT de $5.300 de forma que es pequeña. Aquí hemos de decir que estos datos no sirven de mucho. Hay que ver lo que pasa después del spin off y de las recompras. Pero está claro que los datos finales serán buenos, éstos no sirven para hacer comparaciones específicas, no sirven para mirar con microscopio, pero nos dan una visión general muy buena y válida. La empresa ni tiene, ni tiene pinta de tener problemas con la deuda en el futuro cercano. Aun así, tiene bastante deuda a largo plazo y ha pagado unos $500 millones en concepto de intereses. Las ultimas emisiones a 30 años al 4.15% y a 10 años al 2.80%. Son buenos rangos para una empresa de su perfil. A pesar de ser picos y palas, esta empresa no es infraestructura que siempre logra financiarse muy barato. Esos bonos a 10 años están emitidos a un interés muy competitivo dado la naturaleza de la empresa y la incertidumbre, que por lo menos en mí, crea un spin off de una de sus divisiones y que afecta al 20% de las ventas aproximadamente. Aquí he de comentar que en ejercicios bastante pasados he encontrado aumentos de acciones, pero en la actualidad están eliminando acciones y todo indica que seguirán por el mismo camino. El beneficio diluido baja un poco (sobre el 1%), por lo que puede que haya algún bono convertible o algún producto sofisticado, pero no es de cuantía importante. Por el momento no nos debemos de preocupar por efectos dilutivos.

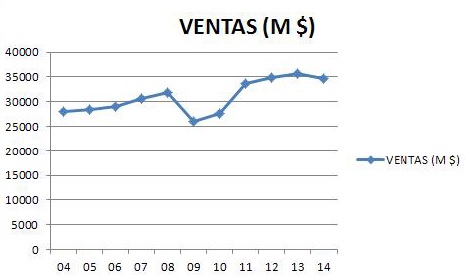

El beneficio lo voy a analizar sin tener en cuenta ningún dato del spin off. El beneficio ha sido positivo al menos los últimos 10 años que son los que he mirado. Es cierto que considerablemente volátil, pero ha aumentado en este periodo un 121% que no está nada mal. Puede que el periodo que marcan estas fechas favorezca a la empresa (que este mismo periodo penaliza a otras que hemos analizado como puede ser Gas Natural o Iberdrola), pero no son números pequeños. La empresa está haciendo las cosas bien y todo indica que vamos a seguir viendo progresos en la empresa.

El beneficio lo voy a analizar sin tener en cuenta ningún dato del spin off. El beneficio ha sido positivo al menos los últimos 10 años que son los que he mirado. Es cierto que considerablemente volátil, pero ha aumentado en este periodo un 121% que no está nada mal. Puede que el periodo que marcan estas fechas favorezca a la empresa (que este mismo periodo penaliza a otras que hemos analizado como puede ser Gas Natural o Iberdrola), pero no son números pequeños. La empresa está haciendo las cosas bien y todo indica que vamos a seguir viendo progresos en la empresa.

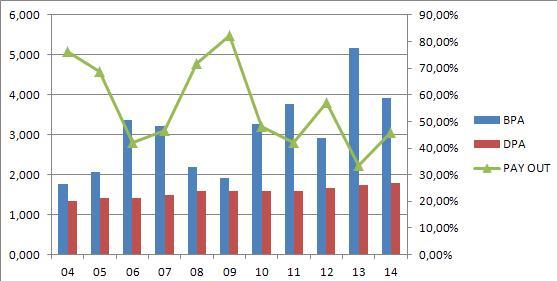

Sobre los dividendos tengo que decir que no han sido crecientes todos los años. Normalmente prefiero que crezcan siempre, pero he de reconocer que la prudencia ha estado en la cabeza de los directivos. Está muy claro dónde está ese dinero, en la enorme transformación que la empresa ha sufrido. Creo que es el mejor sitio donde puede estar. Ahora que la empresa toma forma, ya vemos aumentos y todo indica que seguirán. Desde 2.004 ha aumentado un 33%. Un dato, puede que este ejercicio lo congelen o incluso lo bajen, pero es debido al spin off. Tenemos que contar que con una bajada del 20% estaríamos igual que antes. Mucho cuidado, la escisión no ha sido pequeña y no podemos pretender que los dividendos se mantengan en cuantía, sino proporcionalmente. En principio se ha publicado que bajará de 0,49$ a 0,38$, pero todavía no están repartidos de forma que no lo dejo como algo fijo. Además es el primero después de la escisión y en el cómputo anual puede haber modificaciones. La nueva empresa también pagará los suyos o adoptará la política que dicte la nueva directiva y aprueben los accionistas. Hemos de tener en cuenta que a DD le queda mucho camino por delante en la transformación, las ideas ya están claras, pero implementar todos estos nuevos productos y líneas de investigación no es barato. Hacen falta recursos y no es conveniente poner en peligro las cuentas de la empresa por mantener un dividendo imprudente. No puedo decir nada en este sentido, si el dinero de los dividendos tienen un buen sitio donde ir, está muy bien allí. Los accionistas no debemos pretender chupar toda la sabia de la empresa, luego se seca y ya no vale regar. Creo que la empresa ha sido clara con nosotros, ahora hemos de valorar sus resultados y por el momento creo que son satisfactorios. Como dato, esta empresa no ha faltado ni a un solo pago de dividendos en ni un solo trimestre desde 1.904. Han pasado dos guerras mundiales, dos crisis fortísimas y la de las tecnológicas, sequías y hambrunas. Lo ha pasado todo, pero todos los trimestres, en mayor o menor medida, esta empresa ha cumplido cuentas con sus accionistas. Ojalá todas las empresas me presentaran estos datos. La empresa nos alegrara la mañana en los meses de marzo, junio, septiembre y diciembre, como muchas de las americanas.

Para los momentos actuales la empresa cotiza a PER 13, ojo, si corrijo con la escisión me queda un PER aproximado (y hasta que se cumpla un ejercicio completo no me atrevo a dar algo más exacto) de 16 – 18. No son rangos de burbuja, pero sí podemos decir que la cosa está cara. Con tanta incertidumbre son rangos para pensarlo. Yo no lo veo claro porque no puedo afinar más de lo que cuento. Creo que en principio colocaré un descuento a la media móvil del 20%, pero me han fastidiado todos mis gráficos. Tendré que basarme más en PER y visión de futuro que en apoyos o cortes con las medias para los puntos de entrada, todo esto está destrozado por 5 años. Creo que está ligeramente cara, si con la subida de tipos, la crisis China y demás hay caídas, puede que la mire más de cerca.

El valor contable es bajo, como no puede ser de otra forma y más después del cambio de formato. Está en 14.45$ para una cotización que está por debajo de 50$ en estos momentos. Casi tenemos que multiplicar por 4. Esto es buen producto, quizás no el mejor, pero desde luego lo hay más abundante por abajo que por arriba. Y por lo tanto difícilmente se encuentra barato, a ver si lo pillamos moderado.

Mirando el gráfico poco puedo ver con lo que está pasando. Lo que veo es que está pasando y el mercado lo ratifica. Caída del 20% más o menos. Vamos lo que las ventas indican, el mercado lo confirma. Yo creo que la división de química vale mucho menos de ese 20% y por lo tanto no tengo dudas de que la empresa me es más atractiva sin la división química y con la bajada, que antes de ello. Llama la atención el enorme mercado lateral de 2.001 a la crisis de 2.008. No me extraña que se asustaran, la caída es para asustarse y que te dé un infarto. Desde 45$ hasta los 16.50$ sin apenas descanso. Pobre del que las vendiera abajo, la escalada que viene después es de las que me gustan. Tomándose un descanso en 2.012 hasta los 80 de máximos históricos. Los listos y los fuertes vieron su cotización multiplicar por más de 4 si compraron en el mes de mínimos; los que las vendieron, mejor que no miraran el gráfico o las vendieran para comprar Apple. Todas las medias, soportes, resistencias y demás no tienen el menor valor para mí aquí. Dentro de 3 años podremos echar una ojeada, mientras tanto no le veo el menor sentido. Mi opinión; por debajo de 50$ la encuentro atractiva, todo lo que sea ponderar a la baja, buen negocio, pero como digo, ando un poco a ciegas. Para una primera entrada le exigiría 47$, más que nada por la incertidumbre. Ojo si estamos rotando cartera, entonces lo que busco es añadir valor y dividendo; no puedo hacerme una idea clara de su valor y no sé lo que pasara con su dividendo, creo que dicho esta todo. Y mucho cuidado con el mercado americano, puede haber caídas y fuertes. Entre pillar una de las buenas y sin incertidumbre, y esta al mismo precio aproximado, ni lo dudo, a lo seguro. Aquí hay mucha niebla, veo buen producto, pero no puedo leer la letra pequeña.

Resumiendo un poco todo, hoy tenemos una buena empresa. Hay dudas no sobre su futuro, que tengo la sensación de que será bueno. Hay dudas en el microscopio para ver puntos de entrada claros, y eso me genera incertidumbre para afinar. Si hay una caída fuerte hasta los 35$ sin crisis generalizada, ni lo pienso, la sacudo. Pero determinar un precio exacto me genera mucho estrés y muchas dudas. La empresa tiene unas cuentas sanas, hasta que no se complete un año, tampoco puedo decir mucho más. Seguirán siendo sanas, pero lo que no sé si serán es de Champions o primera división. Con la deuda y los márgenes me sucede lo mismo. No tengo dudas de que estoy ante una buena empresa, el problema es determinar si es una excelente empresa. La directiva ha llevado un cambio muy complicado y lo han hecho muy bien. No hay datos suficientes sobre problemas como los de Venezuela y los cambios en los empleados. Esto les resta un punto. Pero en general creo que son notablemente mejor que la media. No puedo decir que pertenezcan al grupo de los selectos, pero son de los buenos. Con el cambio de negocio se adapta mejor a lo que buscamos en esta web, pero no está del todo claro. Para una cartera del dividendo hasta el 5%, principalmente para no novatos. Básicamente por la incertidumbre, la revisaré pronto cuando tenga mejores datos porque seguramente la pueda subir hasta el 8% sin problemas, pero de momento como no está de oferta, vamos a ser prudentes.

Hoy voy a hablar de riesgos. La mayor parte del negocio de esta empresa está sano, no tengo dudas de ello. Pero dentro del plan de expansión está tocando ciertos productos que plantean ciertos riesgos. Se están metiendo en terreno de grandes y fantásticas empresas, como pueden ser 3M, J&J o P&G. Entrar en mercados que controlan y desarrollan estas empresas es mucho más complicado de lo que parece. Ellos ya son los mejores y no tienen ganas de que vengan extraños a robarles las gallinas. Ellos llevan la ventaja de la experiencia y su nivel de desarrollo e innovación es enorme. Ganarles en su terreno no sólo es difícil, sino que además suele salir muy caro porque simplemente para ponerte a su altura necesitas mucha inversión. Estas empresas están llenas de viejos zorros y jóvenes promesas, de forma que se defenderán y trataran de mantenerles a raya. Veo realmente difícil comerles mercado a cualquiera de ellos en producto estrella, puede que en segunda línea. El problema radica en que con segundas líneas no se obtienen grandes márgenes. Veremos cómo evolucionan los mercados de todas ellas y quien se lleva el gato al agua.

Hoy como reflexión voy a criticar a ciertos inversores. Es muy injusto que nos enfademos con las empresas porque sus cotizaciones no hacen lo que pensamos

que debieran de hacer. Nosotros sólo podemos pedir a las directivas que cumplan con lo que dicen, en orden de preferencia y sean sinceros con nosotros. Si en el proceso nos encontramos con suspensiones de dividendos, o bajadas en las cotizaciones no pasa nada. Son perfectamente entendibles las caídas de esta empresa en 2.009 con los cambios, congelación de dividendos y demás. Muchos quizás no entendieron lo que pasaba. Es responsabilidad de los inversores prestar atención a la información que nuestras empresas nos dan y además entenderla. Si algo no lo comprendemos bien, podemos ponernos en contacto con el departamento de inversores, donde por norma general, nos atenderán estupendamente. En caso de no estar de acuerdo, es buen momento de vender y rotar. Pero no sirve no enterarse de la fiesta y luego protestar. Tampoco sirve decir una cosa y luego hacer lo que a la directiva le da la real gana; en ese caso yo seré el primero en cargar contra ellos, como ya lo he hecho en otras ocasiones. Creo que DD es un ejemplo de esfuerzo por parte de accionistas, empleados y directiva, en cambiar a algo mejor. La empresa de hoy no tiene nada que ver con la de 2.004 y ese mercado lateral que vemos en el gráfico, es por algo. Aquello no crecía y no tenía mucho que hacer. El camino ha sido duro, vivir la caída de 2.009 es para llorar por la noche y esperar despierto la llamada de la liquidación (en esta no me ha tocado, en otras sí); no se suspendieron dividendos, ni siquiera se recortaron, pero es poco deseable sufrirla. Afortunadamente para nosotros, creo que la empresa actual se adapta mejor a lo que buscamos aquí, para muchos traders, estos mercados laterales inmensos son un foco terrible de ingresos, primero al alza y luego a la baja. Pueden buscar otra empresa ahora, no es mi problema. A mí me gusta más la nueva que la vieja. Ha sido un verdadero placer analizar esta empresa, tenía muchas ganas y me he divertido mucho. Espero que os haya gustado. Sólo puedo agradeceros una vez más, que compartáis vuestro tiempo con nosotros. Es un verdadero honor. Seguid luchando, llegaréis antes de lo que pensáis.