Graco

Hola Compañeros:

Hoy nos volvemos a USA para ver una empresa que me he encontrado y me ha resultado muy buena y muy interesante. Cierto es que me cuesta horrores encontrar empresas que me sorprendan. Es habitual cocinar una tesis para hacer de algo mediocre algo que sea estupendo y comprable, pero esto es un riesgo que ya he probado en el pasado y trato de mostrarme lo más riguroso con ello para evitar empresas que sin ser trampas de valor, pueden ser un lugar de pérdidas o al menos de no ganar lo que uno espera ganar. Hoy os presento una empresa desconocida para muchos, la verdad es que me sorprendió enormemente descubrirla y no haberla visto en ningún sitio antes, hoy estamos ante Graco.

Graco es una empresa relacionada con las pinturas y los fluidos, tanto su aplicación como su manejo. No es una empresa que nos suministre las pinturas, sino los elementos para su aplicación y manejo. Puede que muchos de vosotros no lo sepáis, pero uno de los mayores avances que hemos tenido en las últimas décadas viene dado por las pinturas justamente, tanto por sus nuevas propiedades como por sus precios y su estricta aplicación. Las nuevas pinturas y protecciones de superficie, se caracterizan por algo, son terriblemente caras, pero cumplen muy bien su cometido y ahorran mucho pero que mucho dinero a largo plazo. A nadie se le ocurre pintar con una máquina especial cuando vamos a usar la pintura barata que compramos en la tienda del barrio. Cuando tenemos que aplicar aislantes, pinturas especiales, de silicona… podemos hacerlo a brocha si queremos, pero ya verás la factura que te llega porque, aunque nos parezca mentira, los contratos para estas pinturas van por micras, y como te pases pintando, pagas la pintura, que es extremadamente cara muchas veces. Aquí es donde entra esta empresa, no solo en la aplicación, sino en el movimiento de los fluidos. Imaginemos tener que aislar un tejado entero, podemos estar moviendo los bidones o tenemos una bomba que nos mueva el producto y gastamos mucho menos en grúa y personas. Como digo, estamos ante una especie de nicho gigante de mercado, que ha evolucionado, ayudando a este tipo de empresas a ganar dinero e importancia. Hay sectores en los que ha pasado justamente lo contrario, como la conexión de equipos, donde todo se ha convertido en enchufar y utilizar, pero en este sector se ha producido un avance enorme, dado el gasto terrible en superficies protectoras.

Graco se fundaría en Minessota en 1926, justo antes de la gran depresión, como lubricadores y productos que no tienen mucho que ver con lo que la empresa es hoy en día. Desarrollarían el primer spray para aviones y a día de hoy la empresa se dedica a múltiples menesteres, que, sin parecerse mucho a los inicios, mantienen una gran relación en cuanto a tecnología y uso de estos mecanismos. A día de hoy, Graco dispone de una división de manejo de fluidos complicados para los que se requiere un alto nivel de precisión, fabrican productos de todo tipo para pinturas y aplicaciones, desde algunos que podemos usar en casa, útiles de profesionales de pintura, industria de automoción o cualquier industria que necesite pintar o aplicar coberturas de cualquier tipo.

Hoy estamos ante otra de esas empresas escondidas en la industria mundial, empresas de picos y palas, que se esconden tras las marcas que pintan o productos que se aplican. Pero sea cual sea la marca de la pintura, la pistola que lo aplica casi en exclusiva es de esta marca, sobre todo cuando se trata de aplicaciones especiales. Como es lógico, hay otros actores en el mercado, pero esta empresa es uno de los actores principales y muy bien posicionados a la hora de competir en este sector. No son grandes productos, no son complicados, pero son terriblemente necesarios. Como ya he dicho antes, puedes comprar el equipo que te venden estos señores o gastar 5 veces más producto, que al precio que está (y que se va a poner con la inflación que llega), es tan sencillo como hacer cuentas. Como ya os podéis imaginar, empresas como esta, DCI, ROK, son empresas que me gustan mucho y detrás de las que siempre ando, pero que cuesta horrores lograr meter en la cartera, porque raramente suelen estar baratas, y siempre nos parece que pagamos unos precios caros. Hemos de tener cuidado, porque si las empresas no logran generar caja, y pagamos precios altos, cuando haya una corrección, puede ser una corrección fuerte.

En estos precios la empresa puede capitalizar sobre USD 12 billones, de forma que ya no es una empresa pequeña. Contemos que aun sufriendo con una corrección del 50%, estaríamos hablando de una empresa que sigue siendo de un tamaño adecuado para invertir en ella. La empresa tiene presencia mundial, cuanta con 2800 empleados. Graco tiene presencia en más de 100 países con presencia física en 12. Graco no presenta problemas para plantearse riesgo de tamaño o de diversificación, siendo una empresa adecuada para la inversión.

Llegamos al capítulo peligroso para una empresa industrial, el balance. Digo peligroso, porque la deuda puede pasar grandes facturas a empresas de este tipo que pueden pasar un mal momento por el ciclo o porque muchos de sus clientes lo pasen mal, dejando de renovar los equipos. En este caso ya os adelanto que la empresa no tiene deuda, tiene un poco de caja neta, no es tanto como para hacer cuentas maravillosas y descontar de la cotización, pero es un respiro ver una empresa en la que no nos tenemos que preocupar de este punto, simplemente porque no tiene deuda. La relación de corrientes es de 3,35 soportado por una caja muy fuerte. Poco tenemos que contar aquí, ya que no hay deuda. Podemos vigilar un poco los inventarios, podemos mirar las facturas y estas cosas, pero, en definitiva, todo esto nos da un poco igual, cuando la solidez de la empresa es tan buena. Llama la atención, lo que ha mejorado el balance de esta empresa en la última década, dejando unas ganancias no distribuidas que no se ven en las décadas anteriores. Cuidado, esto puede ser una parte por la gestión, pero también otra por el viento de cola que ha soplado en el sector. Hemos de contar que la mejora de las pinturas, así como la proliferación de los aislantes, han multiplicado sus precios, porque se hacen muy rentables, ya que protegen el subyacente. Esto en un barco, instalaciones offshore, automoción… es clave para alargar la vida de los equipos, además de mejorar su estado durante su vida útil. Podemos intuir que esto no va a cambiar, viendo la inflación, lo que podemos intuir es que estos precios van a aumentar, lo que hará que la empresa mantenga o aumente las ventas.

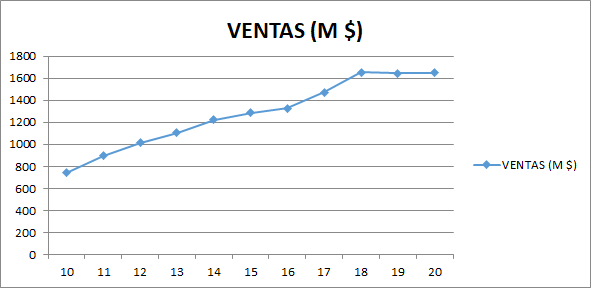

Las ventas de la empresa han ido muy bien. Se ha visto un enfriamiento en los últimos tres ejercicios, pero es comprensible. El año pasado con el bicho, pues afecta directamente a esta empresa, sobre todo para todo lo relacionado con los exteriores y todas las paradas en producción de muchas cosas. En el año 18, fue un año flojo en el que muchas personas se temieron que llegaba una crisis y que finalmente pasó sin dejar marca ni recuerdo, pero las caídas de la bolsa en aquellas fechas nos dejaron oportunidades de compra muy buenas. Hubo un receso también en el 2015, ya que fue cuando empezó a ir mal todo lo del crudo y el offshore, que fue un golpe muy duro para muchos sectores. En general las ventas de la empresa no apuntan nada mal, y están presentado unos números muy buenos en lo que va de año. La pregunta es si este aumento en las ventas se debe a que crecen las ventas, a que están comprando más equipos porque parte los tenían que haber comprado el año pasado y es una renovación extra por equipos rotos debido al no uso, o es porque la cosa va bien y están creciendo. Esta es una gran pregunta que hasta que no pasen dos años más, no tendremos respuesta, pero que nos hace tener que ser un poco más prudentes a la hora de comprar estas acciones. En rangos de diversificación geográfica tenemos lo siguiente:

- USA 61%

- Europa 21%

- Asia 13%

- América no USA 5%

Si miramos las ventas por sectores nos queda lo siguiente:

- Industrial 40%

- Procesos 20%

- Contratas 40%

Dentro de este punto tenemos que tener cuidado con la gran dependencia que tiene la empresa de la construcción a nivel mundial (49%), sobre todo ahora que todo el mundo parece hablar de las constructoras chinas, pero esto es algo que pasa por todo el mundo. Si alguien se piensa que todo el sector de la construcción no se va a resentir con una subida de tipos, es que no sabe muy bien en lo que estamos metidos. Ese tipo de inversiones, muy intensas en capital, siempre se resienten con las subidas de tipos, el apetito inversor es inversamente proporcional al rango que tengan los tipos de interés. Llama mucho la atención la poca dependencia de la industria auto (9%) o del offshore y minería que suman un 4%.

Los márgenes de la empresa son una herramienta estupenda, son rangos que cuesta mucho encontrar y que nos dicen que estamos ante un gran negocio, de los que me interesan mucho. Tenemos un ROE 22% para una empresa con caja neta, lo que es algo estupendo y muy alto. Tenemos un margen neto el 20%, pero estamos hablando de un ambiente muy bueno para la empresa. Esta empresa nos da unos márgenes estables, pero hay ocasiones en las que hay tensiones en el sector y la empresa puede bajarlos, lo vimos en 2016, pero también vimos que no llega a entrar en pérdidas, algo muy bueno, ya que nos da mucha tranquilidad. Poco se puede decir de esta empresa, una empresa estupenda, desconocida y que pasa desapercibida en todos los sectores en los que opera.

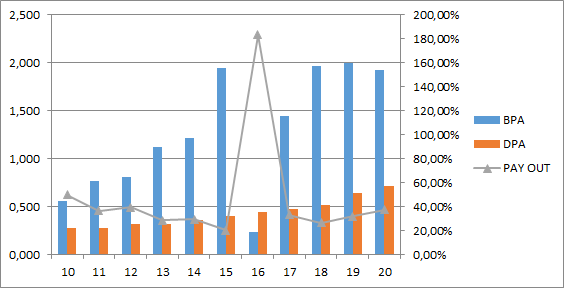

Los beneficios van muy bien, mejor que las ventas, ya que la empresa es capaz de hacer economía de escala y están mejorando los márgenes. Por otro lado, la empresa estaba endeudada en el pasado y ahora tiene caja neta, lo que hace que el resultado financiero haya mejorado, mejorando los márgenes. El BPA ha crecido sobre el 13% anual, incluyendo este parón que lleva, que pinta una buena recuperación, por lo que estamos con una empresa que ha sido de crecimiento en la última década, mientras que, si vemos la gráfica anterior a esta década, veremos una zona en la que este sector no se expandió tanto y, por lo tanto, la empresa no puede hacer milagros. Hemos de ser conscientes que hay una parte de la directiva, hay una parte de la buena asignación de capitales, pero hay una parte del comportamiento del sector que es importante, porque es realmente complicado navegar a contra corriente y hacerlo bien.

Los dividendos han sido crecientes de una forma parecida a los beneficios, lo que ha hecho sacar muchas sonrisas en los accionistas durante esta década. La empresa mantiene una ratio de beneficios vía dividendos bastante bajo, como del 35% de media. No es una empresa adicta a las recompras, es cierto que algún año han recomprado, pero no demasiadas. Normalmente recompran las que emiten vía opciones, para lograr evitar la dilución del accionista. En estos precios desorbitados, la empresa renta sobre el 1% que es una miseria para lo que yo estoy acostumbrado a compra, pero no deja de ser una empresa muy interesante a tener en cuenta. La empresa paga los meses de febrero, mayo, agosto y noviembre.

La directiva me ha parecido buena, han obtenido un coeficiente de habilidad de casi 15 para una empresa con caja, que reparte poco dinero, algo que no es fácil. He estado observando los sueldos y demás; me han parecido un poco excesivos, pero es comprensible cuando observamos lo que ha pasado con el balance y la cuenta de resultados de esta empresa en la última década, ha sido simplemente impresionante. Lo cierto es que podrían tener más acciones, si las hubieran tenido serían mucho más ricos de lo que ya son en base a sueldazos, y tiran mucho de opciones. Lo cierto es que por lo general las recompran, pero es un dinero que es de los accionistas, vamos que un gasto pasa a ser un “dividendo” que va solo a unos pocos. En general, creo que van un poco pasados con los sueldos, aunque la parte variable de los sueldos van ligados a las ventas y al BPA, algo que es razonable, sobre todo pare evitar las compras estúpidas de empresas, vamos evitar el comprar por comprar.

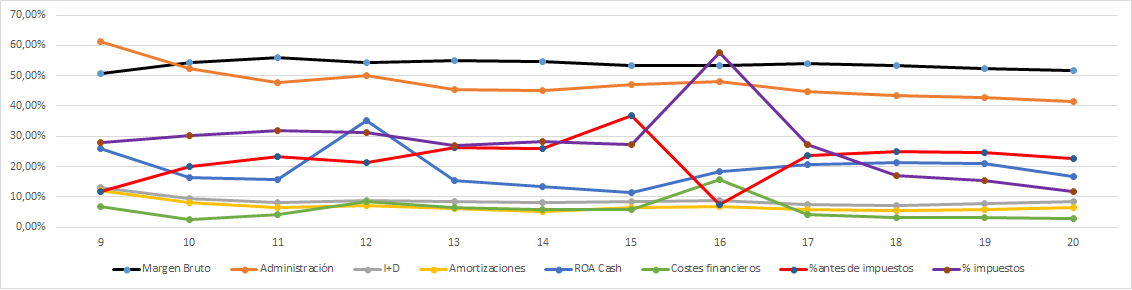

La Gráfica de las Lamentaciones nos da mucha información. Nos habla de un margen neto muy plano, esto nos indica lo bueno y predecible que es el negocio y lo que son capaces de adaptar las cadenas de producción a la demanda o a los aumentos de la demanda. Por otro lado, vemos cómo afectó la crisis del 16 al margen neto, por los ajustes que hubo que hacer en los sectores muchos de ellos importantes para la empresa. Lo que vemos es que un recorte en una de sus divisiones nos afecta bastante al global de la empresa. Vemos que es una empresa que tiene todo bajo control, que los costes financieros no son un problema. Me gusta mucho los gastos en I+D que son pequeños para no arruinar a los accionistas, pero importantes para evitar la entrada de competidores low cost, que hacen mucho daño en muchas partes de la cartera de clientes de una empresa. Me parece una gráfica que me da mucha tranquilidad

Llegamos a un punto complicado, que es lo precio de la empresa. Cuidado con lo que se paga por cualquier empresa pero esta representa un problema en estos momentos. Por un lado, tenemos la seguridad de que no va a haber una quiebra, la empresa tiene caja neta y un producto muy bueno. Por otro, la subida de tipos afecta mucho a todos sus clientes, de forma que cuando se produzcan, si es que se produce, la empresa lo notará. La construcción se frenará mucho con una subida de tipos, auto, offshore… son sectores que pueden notar de una forma importante esta subida de tipos. Si nos fijamos ya estamos viendo afecciones de esto. Si pagamos múltiplos enormes y pasa algo de esto, el descalabro de este tipo de empresas puede ser monumental, de forma que pagar grandes múltiplos me parece peligroso. En estos momentos el mercado nos pide más de 32 veces si no ajusto y unas 26 veces ajustando a unos resultados muy buenos que parece que esperan. No me gusta ajustar a buenos resultados porque como la cosa se tuerza, luego las cuentas no salen por ningún sitio. Solo os puedo decir, me parece una empresa extraordinaria, pero Gorka no paga estos precios, son excesivos.

Si miramos la gráfica ya vemos que la empresa se ha disparado desde el bicho. Desconozco si es que las reformas están a tope, si es que el parón ha roto equipos y han tenido que renovar, o que simplemente todo el mundo está comprando estos equipos, pero tanto las ventas como la cotización se han disparado. Pero cuidado con la forma que está tomando el gráfico, esa caída hasta un soporte que está cogiendo es peligrosa, parece que muchos inversores están viendo que los tipos llegan. Si esto sucede, la caída nunca se sabe cuándo va a llegar, pero una subida afecta al negocio de esta empresa. Es muy probable que la década de tipos excesivamente bajos que hemos tenido, haya afectado mucho a los buenos resultados que la empresa ha presentado. Veremos lo que va pasando y aunque prácticamente descarto un inverso por subida de tipos, sí que es cierto que podría verse un estancamiento o incluso un pequeño retroceso. Yo esperaría a la MM1000 sesiones, sobre la zona de 50USD para hacer una compra. No creo que sea prudente comprar por encima de estos precios. Puede que sea divertido, comprar algo que no para de subir siempre es divertido y fácil de llevar, pero la realidad es que compramos un BPA de 2,5USD pagando 70USD, algo que no suena a muy ventajoso, esa es la realidad de lo que estamos haciendo. Puede que sea creciente, seguro… lo que queráis contarme, pero pagando tanto dinero, todo tiene que ir muy bien para que las cosas vayan bien. Recordar que todo el que compró petróleo antes de la crisis del 2016, todos están perdiendo y nos cuentan que con el dividendo han recuperado, igual que Telefónica. Todo lo que sea comprar empresas que entran en BPA decreciente es un ligero problema, salvo que se paguen múltiplos bajos. Cuidado con los cuentos chinos que se leen y se escuchan; los leo y escucho en castellano, no en inglés en los informes de las empresas chinas.

Resumiendo un poco todo, hoy estamos ante una empresa extraordinaria, de las que es complicado encontrar, de verdad que es complicado descubrirlas y sobre todo sin conocer. Estamos ante una empresa industrial, escondida y de picos y palas. Elementos que nos van a hacer mucha falta. Mi mayor sentimiento, no haberla conocido antes, allá por el 16 y el 17 cuando dio ocasiones de compra. La empresa tiene un tamaño aceptable, es global, el balance está perfecto. Esto pesa mucho en mis decisiones, cada día más. No paso una en los flujos de caja, son fundamentales, pero el balance cada vez lo miro y remiro mucho más. Generan buenos beneficios, pagan dividendos reales y pequeños, pero con dinero contante y sonante. Y tienen unos márgenes de los que no se olvida uno en mucho tiempo. La directiva me parece buena, quizás podría ser mejor, pero es simple. Parece una chorrada, pero es mucho. Qué demonios hago yo destripando el pago a directivos y perdiendo una tarde para enterarme… mucho mejor simple y sencillo, si además es justo como en este caso, sobra. No tengo problemas en ser socio de esta gente. Para una cartera ElDividendo hasta un 5% y se va a oro verde, otra más para la colección y van dos en poco tiempo. Esta empresa es apta para todo el que esté dispuesto a un reparto de dividendos moderado como es el caso, un poco complicado para los que están en fase de recolección, posible si baja de precios para los que están en fase de acumulación. ¿En qué fase estoy yo?, pues puede que esté acercándome al cambio de fase… quién sabe, estoy con la cabeza echa un lío, pero el simple hecho de que esté hecha un lío dice mucho.

Esto es todo por hoy, una gran empresa, complicada de pillar, de las que entras en ira cuando te lanzan una OPA, de las que son para dejar en herencia, es comprar, tumbarse y dejar al tiempo hacer su trabajo. En el peor de los casos, la empresa no podrá seguir creciendo y en ese momento tendrán que decidir si recomprar más acciones o aumentar los dividendos a rangos mayores. Ningún problema con ninguna de las dos opciones. Espero que la empresa os haya gustado, supongo que habrá alguno de vosotros que la conozca y que la lleve incluso en cartera, y para los demás, pues ya la conocéis, no es poco, como he dicho, ojalá la hubiera conocido hace una década. Imaginad haber comprado esto en lugar de Duro Felguera, Telefónica o Santander… que eran las pocas opciones que había en España allá por el año 2009, aunque parezca mentira, ni había información ni muchas posibilidades por aquellos años. Me despido deseándoos unos buenos dividendos y preocupado por la inflación y las consecuencias que trae consigo siempre, un empobrecimiento de la clase media ahorradora bestial. Por otro lado, cuidado, los que hayan aguantado con inmobiliario en cartera (mejor fuera de España…) pueden estar viendo un buen momento, los ladrillos suelen incorporar bien la inflación, a pesar, del impacto inicial que puede suponer una subida de tipos, pero de suceder, será con subida de alquileres y precios, de forma, que, aunque el mercado se encoja y las transacciones y nuevas construcciones caigan fuerte, el precio puede que acompañe. Sin más, precaución y buenos dividendos. Un saludo a todos y muchas gracias por la visita.

13 comments to “Graco”

Gracias Gorka por darnos a conocer este tipo de empresas. La meteremos en radar y a tener paciencia en busca de un buen precio.

Cuando pones «Para una cartera ElDividendo hasta un 5%», significa que dentro de tu cartera, ¿le podrías dar un peso del 5% del total de tu cartera?

Muchas gracias por tu dedicación

Hola Ángel:

Sí, no pasaría de ese rango en compra, si luego se revaloriza ya vería lo que hago, pero no compraría más de ese 5%

Un saludo

Gorka

Una sola cuestión más, ese 5% es sobre el total de tu cartera a día de hoy, me refiero al total sobre lo que has invertido o por el contrario el 5% es sobre el total de la cartera que esperas tener hasta la IF?

Saludos

Hola Ángel:

Todos mis porcentajes son sobre la cartera que tengo hoy. Yo ya soy IF, pero esto es algo irrelevante, los riesgos vienen por la cartera que uno tiene hoy. No se me ocurre poner un 25% de hoy porque el día que sea IF va a ser un 5%, eso no tiene sentido, porque si esa empresa triplica, mira la que tenemos montada. No es en mi opinión, razonable.

Un saludo

Gorka

Muchas gracias por la explicación Gorka, ahora lo he entendido.

A seguir divulgando la educación financiera porque haces mucho bien.

Un saludo

Me sale un PER de 30 uff!

Gracias por compartir.

Hola Samuel:

Como a todos, ahora solo queda esperar la oportunidad.

Un saludo

Gracias Gorka por la nueva entrada en el blog!!!. Hace poco he comenzado a seguirte y me quede sorprendido con los números de de la empresa 06198 en relación al rendimiento del dividendo y que la cotización este por los suelos y bajando. ¿Crees que le puede afectar al dividendo que pagan o es una etapa transitoria hasta que se pase el drama con las inversiones en empresas chinas?.

Hola Antonio:

A mi también me sorprendió. Hoy ha presentado resultados y han sido bastante buenos, de forma que no le veo mayor problema, empresa con caja neta y un negocio que no va a parar, me da igual lo que pase, lo que quiero son esos dividendos pagando estos múltiplos por la empresa.

Un saludo.

Gorka

La 00152 HK está más barata si cabe, supongo que la caida de ingresos remontará, pero el precio es el precio.

Hola Sanchop:

Pues ha seguido cayendo, pero yo la verdad es que tengo la posición cerrada por el momento, de forma que a esperar, ya llegarán tiempos mejores.

Un saludo

Gorka

Hola Gorka, muy bueno el artículo. Muchas gracias!

Me gustaría saber tu opinión de SNA si la conoces o sino para cuando puedas darle un vistazo.

En mi opinión otra perla de picos y palas, con buenos ROE y ROA, baja deuda y un yield y PE mejor que GGG pero menor Mkt Cap.

Saludos desde la inflacionaria Argentina.

Roberto Alvarez.

Hola Roberto:

Muchas gracias por tus palabras y la empresa, tiene buena pinta y la echaré un vistazo a ver que tal, pero pinta muy bien.

Un saludo

Gorka