Laclede

{kind=link}

Hoy nos vamos de viaje por USA, por los estados de Alabama y Missouri, para ser más exactos y analizaremos una empresa comercializadora y transportadora de gas natural. Hoy veremos a Laclede.

Laclede es la mayor empresa de gas natural en los estados de Missouri y Alabama y la quita de USA. Cuentan con 1,56 millones de clientes. La empresa es el resultado de la adquisición por parte de Laclede original de dos empresas energéticas más, en 2.013 (Missouri Gas Energy) y 2.014 (Alagasco) y funcionan de forma parcialmente independiente. De hecho en sus cuentas están claramente diferenciadas unas de las otras. La particularidad de esta empresa es que aproximadamente el 98% de sus ingresos provienen de mercados regulados, lo que nos da una idea de lo que podemos esperar de la empresa, ésta compañeros, es una de las de picos y palas por definición.

Para realizar este análisis me he basado en los datos que suministran la propia empresa, lo de morningstar y los de Nasdaq.com. Creo que lo más importante son los siguientes puntos:

- Laclede está basando su crecimiento en la compra de otras empresas a precios razonables.

- Se espera un crecimiento del 6% para los próximos años, lo cual es un buen número.

Se lanza a la comercialización de gas natural en formato “gasolinera” para grandes consumidores, según tengo entendido, sale muy económico y los motores tienen muy buenos comportamientos, personalmente monté en uno y no me enteré hasta que paró el conductor a repostar y lo vi en el surtidor, muy curioso.- La empresa tiene mucha liquidez (entendida como líneas de crédito, cobros y efectivo), pero una deuda muy grande.

Como futuro creo que lo tiene asegurado por el momento. Pero al gas le puede pasar como a Brasil, que todos los años es la promesa del futuro, y no acaba de arrancar nunca. Sus negocios regulados le dan estabilidad y calificación a la deuda, que no por ello se puede dejar de pagar. La empresa se plantea crecer de varias

formas, principalmente extendiendo la red de gas a muchos más consumidores de los actuales (parece que en USA hay muchas zonas urbanas donde no llega), optimizando los activos que ya tienen (básicamente haciendo circular más gas por el mismo tubo, porque no estarán en altos rangos de uso), compra e integración de otras empresas en el grupo y mediante la innovación y desarrollo de nuevos negocios, como podría ser el tema de las “gasolineras” de LNG.

Antes de nada quiero comentar la última compra que han hecho, Alagasco. Se han pagado $1,6 billones más la deuda de la empresa por valor de $250 millones más. El total $1,85 billones para una empresa que casi hace duplicar el tamaño de la que compra. Para ello, se han emitido $450 millones en acciones de Laclede, unos $150 millones en bonos convertibles a tres años y se ha emitido deuda a largo plazo por valor de unos $700 millones, más algo de dinero que había en caja. Para hacernos una idea, la mitad a crédito, la otra mitad emitiendo nuevas acciones (que los inversores tendrán que pagar, por supuesto) y con bonos convertibles. La empresa no deja del todo claro los números de la adquisición, desde luego barato no ha sido y tengo enormes dudas de la rentabilidad de la operación. Sé que perder dinero tampoco lo harán, pero creo que se ha pagado caro. El problema radica en que me dicen que han pagado 9,6 veces el EBITDA de Alagasco, que no me lo dicen. Y por un lado me cuentan que han pagado un total de $1.350 millones, pero si cuento todo a mí me queda $1.850 millones. Como no sabía cómo hacerme una idea de las magnitudes lo que se me ha ocurrido es usar el valor de $1.850 millones (que les favorece y no me acaba de cuadrar en mis cuentas) y comparar la operación de compra con Gas Natural Fenosa, que se dedica a más cosas. Suponiendo esto, me quedaría que habrían comprado Gas Natural completa a 23.73 euros la acción, que es un precio razonable, barato desde luego que no. Pero haciendo unos ajustes, y los hago porque no me dan ni un solo dato  completo y objetivo que lo contradiga, y corrigiendo por la deuda que asumen y demás cargos, me sale un precio de 32.43 euros la acción, que sin duda es un precio bastante caro. Realmente cuando no se cuentan muy bien las cosas tiendo a ponerme en el peor de los casos. La compra que han hecho justo un año antes les costó $975 millones, y no he encontrado demasiada información, tampoco la he buscado demasiado, pero me imagino que la financiarían en términos similares.

completo y objetivo que lo contradiga, y corrigiendo por la deuda que asumen y demás cargos, me sale un precio de 32.43 euros la acción, que sin duda es un precio bastante caro. Realmente cuando no se cuentan muy bien las cosas tiendo a ponerme en el peor de los casos. La compra que han hecho justo un año antes les costó $975 millones, y no he encontrado demasiada información, tampoco la he buscado demasiado, pero me imagino que la financiarían en términos similares.

Por capitalización estamos hablando de $2.2 billones, vamos una empresa bastante pequeña y que está ubicada muy lejos de mi casa. Puede moverse ágil, pero esto es muy difícil hacerlo en los mercados regulados.

Los recursos propios de la empresa representan el 29,70% que es un nivel bajo, pero habitual para las empresas que basan su actividad en los negocios regulados. Este tipo de empresas se endeudan mucho y a muy largos plazos, y por lo tanto echan las cuentas a muy largo plazo y utilizan rangos de deuda altos. Para este negocio es básicamente lo que hay, y creo que está en rangos aceptables. La relación entre los activos corrientes y los pasivos corrientes es de 0.77, que es muy bajo independientemente del sector y el negocio que tengas. No me gustan las empresas que presentan de forma habitual rangos inferiores a 1 en este punto, esto ya significa que no sabes ni cómo va a pagar los compromisos del siguiente ejercicio y por mucho que me cuenten, las líneas de crédito las pueden cortar, y más para una empresa de este tamaño. Deben de ser un poco más responsables en este sentido. En su favor digo que en los ejercicios anteriores este punto ha estado mejor,

ninguna maravilla, pero por lo menos superior a 1.

La deuda a largo plazo es de $2.782 millones, que es un número bien hermoso teniendo en cuenta un EBIT de $166 millones. Como estos beneficios no mejoren, espero que alguien me explique cómo pagar esto, porque desde luego con el negocio que tienen lo veo difícil. En su favor esta que deprecian fuerte, quizás más de la cuenta (esto es algo habitual en el sector), pero aun así es una deuda que impresiona mucho para el tamaño de la empresa. Los márgenes de beneficios son lo que son en este negocio; mediocres. Mucha inversión, márgenes bajos y te aseguras negocio por muchos años. Realmente no es el lugar donde encontrar a los más listos ni los más innovadores y revolucionarios, pero eso no significa que no genere dinero y beneficios. Un ROE del 6,62% y un margen neto del 5,20%. Realmente ver estos números me hace pensar si meterse en tanto crédito, compras de otras empresas, infraestructura y demás, para ganar un mísero 5,20% es una buena idea, sea como fuere es lo que me sale con estas cuentas.

El beneficio de la empresa es muy variable, ha subido y bajado en los últimos años y esto no me gusta mucho para una empresa que debiera de ser muy tranquila. Hay que decir que con dos compras tan importantes por medio, este punto no es demasiado importante hasta que todo se unifique y podamos ver la forma completa que coge todo el conjunto.

El beneficio de la empresa es muy variable, ha subido y bajado en los últimos años y esto no me gusta mucho para una empresa que debiera de ser muy tranquila. Hay que decir que con dos compras tan importantes por medio, este punto no es demasiado importante hasta que todo se unifique y podamos ver la forma completa que coge todo el conjunto.

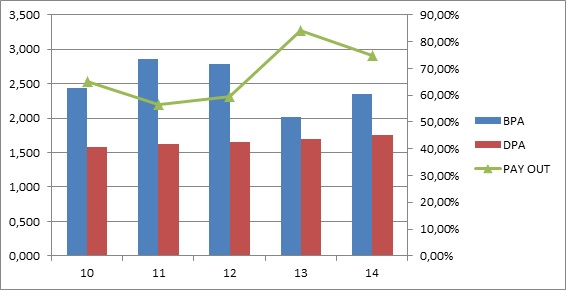

Sobre los dividendos han crecido los últimos años. La empresa lleva 12 años seguidos incrementando el dividendo y 70 consecutivos sin faltar a una sola cita con los accionistas. No está nada mal para una empresa tan pequeña y desconocida. De momento son crecientes y todo indica que con un crecimiento esperado del 6%, los dividendos más o menos hagan lo mismo. Creo que lo pueden lograr, pero quiero ver lo que pasa con los precios del crudo, su principal enemigo. Esta empresa nos sacará una sonrisa con sus dividendos los meses de marzo, junio, septiembre y diciembre. El pay – out ronda el 75% que son niveles muy altos para la deuda que tienen y los márgenes que manejan. Aquí hay una cosa que no entiendo, si su intención es expandirse, no entiendo por qué razón pagan dividendos y emiten acciones nuevas. Esto significa regalar un montón de dinero al gobierno vía impuestos. No tiene el menor sentido hacerlo. Ese dinero está mucho mejor en los recursos de la empresa y cunde mucho más dado que no pagas impuestos por dividendos. Los pobres accionistas que hayan comprado en las nuevas emisiones, han pagado primero impuestos, luego comisiones al bróker, cuando una parte se podía haber hecho simplemente prescindiendo de los dividendos. Como digo, es regalar dinero a los gobiernos.

Por los momentos actuales tienen un PER sobre 15, algo neutro. No puedo comentar mucho aquí, es algo que no está ni caro ni barato. No es ninguna maravilla de negocio.

El valor contable con las cuentas del 2.014 es de 39,6$ y digo esto, porque está emitiendo muchos bonos convertibles y muchas acciones y puede que para estas alturas el número de acciones en circulación haya aumentado.

El grafico no me da mucha información, he conseguido sólo uno muy reciente y con muy poco histórico, mercado lateral entre 50$ y 59$. En este punto poco puedo decir, si no tengo un gráfico mejor y no lo he conseguido.

Resumiendo todo, Laclede es una empresa pequeña en un negocio interesante para nuestro perfil. Pero me he encontrado con muchos problemas, demasiados diría yo. Sus cuentas no están como me gustan y para un tamaño tan pequeño, esto lo considero importante. La relación de corrientes es mala, y nunca ha sido buena, de forma que nada indica que esto vaya a cambiar en el futuro. Su deuda es muy grande, basada en un negocio regulado que te asegura ingresos, pero esto no hace que la deuda encoja, en caso de que USA mantenga muy controlada la inflación costará de sobremanera manejarla. Los dividendos son altos, demasiado diría yo

para la deuda que tienen. Si la empresa tuviera un tamaño de 10 veces el que tiene, estaría más tranquilo, pero es muy pequeña y está demasiado lejos de mi casa. Dentro de su dirección no me puedo posicionar de ninguna forma, el plan de expansión que han comenzado me parece bien, el que emitan nuevas acciones para ello, a medias, pero desde luego es mucho mejor que aumentar la deuda. No veo ninguna razón para incluirla en una cartera del dividendo pudiendo comprar Enagás, REE, National Grid, Consolidated Edison, Iberdrola o incluso Gas Natural. Todas ellas son similares, con mejores márgenes, mayor tamaño, y unas cuentas que me gustan más. Y muchas menos posibilidades de verte diluido en estas compras, que ya veremos cómo salen. Para los que sois de la zona, puede que la conozcáis mejor y tengáis más información que yo, pero desde aquí no puedo dar una mejor valoración. Espero que crezca, que sus cuentas mejoren un poco y poder darle una revisión dentro de unos años y aceptarla en el club, ojalá sea así; cuantos más sitios tenga donde disparar, más posibilidades de tener empresas en precios tengo.

Como despedida hoy quiero hablar un poco del gas natural. El gas natural es una energía estupenda para la sociedad. Es considerablemente más limpia y menos contaminante que sus competidores derivados del petróleo, pero tiene muchos problemas de almacenaje y transporte. Personalmente creo que se está tratando de colocar con calzador en muchas ubicaciones en las que no se le saca todo el

provecho que tiene, con el fin de pagar las enormes y megalómanas redes de distribución que se han construido, y se pretenden construir. Creo que para grandes consumidores en motores irá muy bien, para centrales eléctricas de ciclo combinado es lo más eficiente que existe, pero para uso doméstico las cuentas en euros no me salen. Muchas instalaciones que generan facturas fijas, mantenimientos, y sobre todo plantea problemas de seguridad por muchas medidas que se pongan. Invertir en gas natural puede ser bueno, pero mucho cuidado si tienes que costear transportes y almacenajes, puedes salir desplumado, y de hecho en ciertos fondos que trabajan sobre esto ya ha habido problemillas de este tipo. Creo que lo mejor es una comercializadora o transportadora, a ellos les da igual, pasas y pagas. Como casi siempre, los que venden los picos y las palas, ganan más que el minero que se mata a trabajar y se come todos los marrones. Un saludo a todos y como siempre, muchas gracias por vuestro tiempo.