National Fuel Gas

Hola compañeros:

Hoy nos vamos hasta Pensilvania para analizar una empresa que trabaja con el gas natural, pero esta vez desde lo más profundo de la tierra donde realiza fractura hidráulica, hasta la cocina de uno de sus usuarios finales en la ciudad de Búfalo. Hoy vamos a hablar de National Fuel Gas.

Como ya hemos dicho NFG tiene una estructura de empresa que explota gas natural en todas sus formas y procesos. La empresa lleva más de 100 años de historia y basa sus actividades en el estado de Pensilvania y California. La zona de California trabaja más con crudo, pero por números esta división está perdiendo mucha fuerza, la aparición de ingentes cantidades de gas por fractura hidráulica en la zona de Pensilvania ha hecho que la empresa dedique todos sus esfuerzos a la explotación del gas natural en todas sus líneas de negocio. NFG es una de las primeras empresas energéticas de USA. Esta empresa y sus ingenieros han tenido un gran

peso en la historia del gas en USA, haciendo enormes avances en los sistemas de explotación, transporte y alamacenaje. En los años 40 – 50 la empresa empezó ya a invertir en gaseoductos por el aumento de la demanda. Esta empresa fue la primera en desarrollar e implementar el sistema de protección catódica para prevención de corrosión en las tuberías de sus gaseoductos, algo muy normal hoy en día, pero que en su época logró alargar mucho la vida de los mismo y sobre todo dar un enorme plus de seguridad. En 1.975 diseñó la primera factura que era igual 11 meses al año y en el último se cuadraban cuentas con el consumidor, lo cual parece ser que revolucionó el sistema de facturación por aquel entonces y que hoy ha quedado obsoleto.

Desglosando el negocio que tiene en las principales partes vemos una curiosidad. Están haciendo especiales esfuerzo en las interconexiones con las redes de otras empresas y países (como Canadá), lo contabilizan de forma independiente en las últimas presentaciones y lo incluían en midstream al principio. Como parece que esta división tendrá un papel muy importante en los próximos años y ya han empezado a catalogarla por separado, yo haré lo mismo:

Extracción y exploración: Crece mucho, en especial en la división este, en la frontera con Canadá. Se ha multiplicado por más de tres la producción en los últimos 5 años. La producción de crudo se mantiene estable, pero tampoco se produce, todos los recursos de la empresa se han dirigido al gas. Representa el 56% del EBITDA y el 62% del Capex e inversión. La inversión aquí ha sido muy fuerte en los ejercicios pasados y todo indica que se va a moderar e incluso bajar bastante cuando finalicen tres grandes proyectos que tienen entre manos.

Líneas y almacenamiento: Están conectado diversas ciudades y están haciendo

líneas hacia grandes consumidores. El crecimiento es sano y las inversiones han sido moderadas. Representa el 20% del EBITDA y el 14% del capex y la inversión. La intención es mantener estos rangos parecidos.

Conexiones: Es nuevo y están haciendo bastante esfuerzo económico en ello. Hay contratos de suministro fuertes para marias áreas e incluso un para Canadá. Todas las conexiones que la empresa tenga son fundamentales para sacar los excesos de gas, que parece que van a ser muchos, a las redes de otras empresas y de otros países. Representa el 7% del EBITDA y el 14% del capex y la inversión. Aquí esto va a cambiar y según sus cálculos podría en un par de años significar cerca del 50% de la inversión.

Comercialización: No hay variación, está muy estable y se hace en los estados de New York y Pensilvania. No aporta mucho en la actualidad a la empresa. Significa el 17% del EBITDA y el 10% de capex y la inversión. Todo indica que se mantendrá como está en estos momentos.

El futuro de la empresa tiene buena pinta. Parece que la industria está tirando muy fuerte del gas y si las nuevas regulaciones en materias medioambientales por allí siguen en la línea que andan últimamente, la producción de energía eléctrica por combustión se monopolizará prácticamente en gas. Es algo lógico teniendo gas en el país y siendo el elemento que mejor rendimiento mecánico y económico nos aporta. Se puede apreciar un fuerte aumento de consumos en la industria, mientras que las zonas residenciales se mantienen en un mercado casi plano. Como proyectos mantiene dos en desarrollo, otro tiene que estar acabando en estos momentos y otro que debiera de estar ya funcionando. Habrá una ampliación para la zona de Niagara, un proyecto para mandar gas a Canadá y New York (estado y no cuidad) llamado Northern y otro Atlantic Sunrise que llevará gas hacia el sureste de USA. Ambos son con contratos de 15 años, lo cual dan tranquilidad para rato. La empresa ya ha comenzado un programa de reducción de costes. Esto para esta empresa lo tomo más bien como implantación de la experiencia. El grueso de la facturación de esta empresa es la perforación hidráulica, y esta es una tecnología muy nueva. Como con todas las teconologías nuevas suelen ser caras al principio y luego bajan el precio poco a poco hasta llegar a un punto más o menos estable. Lo

que estoy viendo aquí es más bien esto que lo que en la mayoría de los casos entendemos como reducción de costes. Al final ambas producen que salga menos dinero de la caja y son buenas noticias, pero la razón es bastante diferente y encuentro esta más positiva. Los datos son que en los últimos 4 años han conseguido reducir el coste por perforación un 44% y el coste general por explotación de un yacimiento un 57%. Son datos fantásticos para sus accionistas. De hecho han conseguido que el precio de extracción para ganar dinero sea bajísimo. Pero esto trae malas noticias implícitas para muchos otros. Si estos y otros señores consiguen hacer esta tecnología a estos precios, se acabaron los precios prohibitivos y abusivos de crudo y gas, por mucho tiempo. Así de sencillo. O el mercado se consigue estabilizar en un punto de tranquilidad para todos, o nos esperan muchos sustos y tensiones en el mercado de las energías, y a pesar de que los bajos precios son buenos para la economía en general, no lo son tanto en temas geopolíticos, que pueden ocasionar sustos. Sinceramente, espero que a lo largo del 2.017 se establezca ya un mercado lateral para los precios del petróleo y del gas.

Para realizar este análisis me he basado en los datos de morningstar, Nasdaq.com y los facilitados por la propia empresa en sus informes y comunicaciones con inversores. Creo que lo más relevante es lo siguiente:

- Ya se visualiza un 2.015 flojo o malo, pero a esta empresa le afectará menos que a otras, dado que el gas pasa por todos sus procesos.

- Gran crecimiento en el pasado y todo indica que se prolongará al menos unos años más. Por lo menos el crecimiento en volúmenes, en beneficios ya se verá.

- Buenos proyectos y buen plan de futuro.

- Ideas claras en cuanto a lo que hacer con el negocio y cómo se hacen las cosas.

Por capitalización estamos hablando de una empresa de $5 billones, que es algo pequeño para lo que suelo buscar y analizar. Pero como hemos dicho, trabaja en solo tres estados, y de forma muy parcial. Creo que con los nuevos proyectos y una

mejora en los mercados la cosa mejorará. Aún así la empresa es pequeña. Para hacernos una idea, esta empresa es algo más pequeña que Enagás, lo que pasa es que su negocio abarca muchos más aspectos del gas natural. Otro aspecto a tener en cuenta es que la empresa solo opera en USA, de forma que a esta empresa no le afectan los problemas de divisas, pueden afectarnos a los que tenemos la cuenta en euros y unos veces nos cuesta más que otras comprar las mismas acciones, pero ellos operan en dólares, pagan facturas en dólares y los dividendos también en dólares.

Los márgenes de este tipo de empresas no suelen ser ninguna maravilla por esas tierras, pero esta los tiene aceptablemente buenos. ROE de 12,4% y margen neto de 14,15%. Habitualmente este tipo de negocios regulados dejan menores márgenes allí, pero el hecho de que la empresa lo haga todo ayuda a mejorar márgenes y sobre todo a estabilizarlos. Si bajan los precios de gas, una parte de la empresa gana menos pero la comercializadora vende más y se cobran más peajes. Es una energética mucho más estable que las que estamos acostumbrados a ver. La relación entre activos corrientes y pasivos corrientes es de 0,77, que es muy baja a pesar de tener un negocio estable. Esta relación ha de ser siempre mayor a 1, pero aquí pasa algo raro en este ejercicio. La empresa varía este valor mucho en los últimos años y me temo que se debe a vencimientos fuertes de deuda que hay que renegociar o emitir de nuevo y hacen que este valor varíe mucho. Dado el enorme cambio que ha vivido la empresa es posible que suceda esto y nos hagan

tan variable este valor, pero debieran de mejorar el calendario de deuda o la caja, para que esto no sea así, puede ocasionar tensiones fuertes en alguna renovación de deuda y eso es algo que no me gusta nada, sobre todo cuando la empresa está lejos de casa.

La deuda a largo plazo de la empresa es de $3,8 billones que es un valor normal y asumible para este tipo de negocios. Podría decir que es excesivo, dado que esta empresa no es una empresa solo de infraestructuras, pero dada la transformación que ha sufrido y que los nuevos negocios se hacen con contratos muy largos, entiendo que se puede permitir un mayor nivel de deudas, al fin al cabo, este es un negocio de mucha intensidad de capital, y ellos están obteniendo buenos márgenes. Están generando caja, y depreciando de forma intensa, esto nos afecta al beneficio, pero no a la tesorería, que muchas veces, todos sabemos que se hace en exceso.

Los fondos propios de la empresa representan el 35,76% de los activos, un valor muy normal para su actividad. Este punto siempre me gusta mayor, muy a pesar de que baje el ROE; pero asegura mis dividendos contra crisis de liquidez. Creo que está correcto, pero no debe bajar del 30%, esto ya sería muy justo, que como ya he dicho, esto no son infraestructuras puras.

Los fondos propios de la empresa representan el 35,76% de los activos, un valor muy normal para su actividad. Este punto siempre me gusta mayor, muy a pesar de que baje el ROE; pero asegura mis dividendos contra crisis de liquidez. Creo que está correcto, pero no debe bajar del 30%, esto ya sería muy justo, que como ya he dicho, esto no son infraestructuras puras.

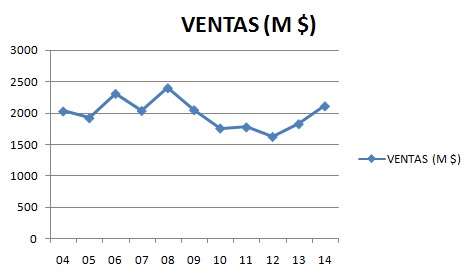

El beneficio de esta empresa crece pero de forma muy volátil, en los últimos 10 años ha crecido el 75%, que no está mal, pero es muy difícil estimar la parte del ciclo que toca ahora. Yo diría que este año y el próximo buenos no van a ser, pero el tema es que aquí con los contratos tan cerrados que tienen es difícil determinar lo que afectará a la empresa las bajadas generalizadas de los precios. En los resultados publicados hasta la fecha ya se ve que afecta de forma importante, pero por lo menos en pérdidas no están entrando. Ya veremos cómo acaba el año.

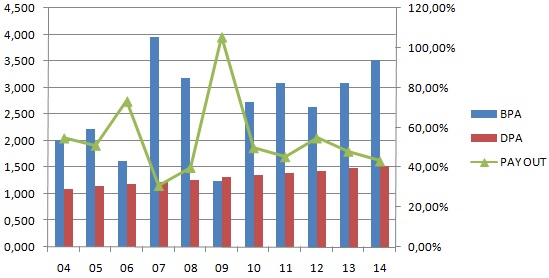

Los dividendos dos datos. La empresa lleva pagándolos crecientes los últimos 44 años y continuados los últimos 112, vamos, datos para asustar. Lo han tenido que hacer muy bien en el pasado y esperemos que continúen haciéndolo igual de bien en el futuro. La empresa habitualmente mantiene un payout inferior al 50%, pero como he dicho, dada la volatilidad de los beneficios hace que varíe. Lo que hacen es subir de una forma moderada todos los años el dividendo, que en los últimos 10 años ha subido el 38%, rangos muy prudentes que hagan de esto algo muy estable y con futuro. Este tipo de cosas son las que me gustan, ningún accionista se queja de dividendos si suben de una forma razonable todos los años, y nadie adquiere malos hábitos de pagos excesivos cuando se reparte beneficios de un año excepcional, aquí parece que lo entienden muy bien. La empresa nos alegrará el día los meses de enero, abril, julio y octubre. Justito en la mitad del mes, cuando más ilusión hace una ayudita.

Los dividendos dos datos. La empresa lleva pagándolos crecientes los últimos 44 años y continuados los últimos 112, vamos, datos para asustar. Lo han tenido que hacer muy bien en el pasado y esperemos que continúen haciéndolo igual de bien en el futuro. La empresa habitualmente mantiene un payout inferior al 50%, pero como he dicho, dada la volatilidad de los beneficios hace que varíe. Lo que hacen es subir de una forma moderada todos los años el dividendo, que en los últimos 10 años ha subido el 38%, rangos muy prudentes que hagan de esto algo muy estable y con futuro. Este tipo de cosas son las que me gustan, ningún accionista se queja de dividendos si suben de una forma razonable todos los años, y nadie adquiere malos hábitos de pagos excesivos cuando se reparte beneficios de un año excepcional, aquí parece que lo entienden muy bien. La empresa nos alegrará el día los meses de enero, abril, julio y octubre. Justito en la mitad del mes, cuando más ilusión hace una ayudita.

El PER para los momentos actuales está sobre 14, pero tomo como referencia el BPA de 2.014. Pero todo esto no nos sirve de nada, acaba de publicar fuertes pérdidas y ya esto desbarata todo. Me imagino que están aprovisionando dinero por los nuevos precios que parece que llegan para quedarse. De todas, creo que esta es de las que menos se verá afectada. Pero como digo, creo que está un poco cara, la buscaría en función del valor contable, que sin duda con este palo, se deteriorará. Ya veremos cómo quedan las cosas.

El valor contable de la empresa es de 28,36$ y esto significa multiplicar por 2 para alcanzar la cotización. Como digo, me da la sensación de que está un poco cara, si hubiera que multiplicar por 1,50 creo que estaría en precios. De todas formas al hacer todo el ciclo del gas, no tengo muy bien nada con lo que comparar, porque se producen sinergias y ahorros difícilmente evaluables en papeles, pero que valen dinero y generan beneficios. La calidad del equipo humano es buena, han llevado

muy bien el cambio hacia el gas y han visto correctamente el nuevo entorno. Ahora se puede complicar un poco con los bajos precios, pero al ser un negocio completo la parte que la pierde la extracción la recuperará en parte la comercialización y los peajes. Creo que han sabido llevar muy bien el tema. En temas de deudas y demás creo que están bien, podrían estar mejor, pero no hay problemas. Creo que les puede faltar un poco de innovación y la entrada en gasolineras LNG sería un punto muy interesante donde invertir, siempre que se aseguren unos cuantos grandes y buenos consumidores.

Si miramos el gráfico vemos una empresa muy volátil de acuerdo a los precios del gas, esto es algo normal. Como ya he dicho, creo que el mercado la valora bastante alto, pero ya vemos los primeros sustos que nos está deparando el año. Ha perforado fuerte la media de 1.000 sesiones y el gráfico se pone muy feo. Puede estar justo ahora en un pequeño soporte y lejano que sería sobre los 49.50$, pero

que no le veo muy consistente. Si le pierde no veo nada hasta el entorno de los 44$. Este precio se ajusta a 1.5 veces el valor contable y puede ser un punto razonable para una entrada. Por arriba, no hay mucho, ha sido una caída pausada desde máximos sobre 79$ hasta 61$ donde estaba la línea amarilla y sangrante desde entonces. Esta empresa no deja de ser cíclica, pero su negocio lo es mucho menos que otras de la competencia, no olvidemos esto, ganará menos en los buenos momentos, pero también sufre menos cuando llegan los malos. Las últimas pérdidas publicadas, me imagino que es el método americano, el método rápido, se levanta el telón, se apuntan pérdidas y a empezar de nuevo. No me preocupa en exceso, la facturación no se ha resentido mucho y entonces toda la división de transporte, almacenaje y distribución tienen que estar ganando dinero.

Resumiendo un poco todo, NFG es una empresa diferente y más completa en el negocio del gas natural de lo que estamos acostumbrados a encontrarnos. Esto tiene la parte buena de que es más inmune a ciertas cosas y con precios altos ganará más dinero. La parte mala es que no son tanto picos y palas como pueda parecer, de forma que se adapta un poco peor. Los criterios de deuda no se pueden establecer de una forma tan clara como en otras ocasiones y las relaciones entre corrientes tampoco. Aun así, creo que es una buena empresa, en un buen país y dirigida por personas capaces y perspicaces. Para una cartera del dividendo le doy hasta un 5%, pero comprada barata, por debajo de 50$; hay muchos puntos que no puedo determinar y esto no me permite calificarla mejor. Primero, es pequeña y está muy lejos de mi casa, lo cual me provoca desconocimiento de muchas cosas. Segundo, deben de mejorar los corrientes, no me gusta verlos tan bajos. Tercero, solo opera en USA y en pocos estados, la diversificación geográfica es mala. Todo esto pesa mucho, y creo que estos son unos límites aceptables si se consigue comprar barata, esta para mi es la mayor restricción que hay en la empresa. Por casa tengo muy buenas empresas como Gas Natural o Enagás, en UK tenemos a National Grid, y en USA hay otras. De las que he mirado de USA es de las que más me gusta y por ello a pesar de su tamaño, la califico aceptablemente bien. Como siempre en estos casos aviso, diversificación está bien, pero no todo dentro del mismo sector. Puede que en estos momentos de tensiones en los mercados de energía y materias encontremos precios muy bajos en algunas empresas, pero mucho cuidado, puede haber trampa en alguna de ellas. Me temo que el mercado del petróleo y el gas no van a volver a ser el mismo después de la fractura hidráulica. No digo que se acabó el ganar dinero con estas empresas, digo que el mercado no será el mismo y debemos protegernos con precaución en los precios de compras.

Hoy voy a hablar de los problemas que los bajos precios de materias y energía están ocasionando en países. Cuando un país depende mucho de las exportaciones tontas como son las materias primas, petróleo o gas, por lo general las personas se vuelven vagas y poco productivas. Más aún cuando sus precios están por las nubes y los políticos de esos países se pueden echar flores dando subvenciones y estado del bienestar. Todo esto es terriblemente negativo y ocasiona destrozos de calibres insospechados. Los jóvenes dejan de estudiar y formarse, mucha gente de trabajar y sobre todo tiendes a recoger a todos los vagos y maleantes del entorno, por ese maravilloso estado del bienestar. Los problemas llegan cuando el ciclo cambia o los precios, por la razón que sea, bajan. Los periódicos solo se fijan en datos como el paro o el PIB. No son datos buenos para mirar la salud de un país de este estilo, porque no nos van a decir nada que no sea obvio; si se cierran minas o bajan los precios, por narices subirá el paro y bajará el PIB. No hay otra solución posible, hasta que todo se estabilice y lleguemos a un nuevo punto en el que todo volverá caminar en el sentido que sea. Un país exportador de materias primas, no puede tener deuda pública, y si la tiene ha de ser pequeña y en reducción; y un país productor de materias primas ha de tener muy controlado el déficit público. De lo contrario habrá problemas y serán muy graves. Un país de este tipo tiene que hacer las cuentas para que en precios aproximado (y algo inferior sería mucho mejor) a la media móvil 1.000 de lo que vende, pueda cuadrar las cuentas sin déficit o muy pequeño. Si las cosas le sonríen, tiene que ahorrar, le hará falta seguro. Puede permitirse invertir en infraestructura, pero yo sobre todo invertiría en educación y bajadas fuertes de impuestos, para que las mejores empresas y los mejores cerebros del país y sus alrededores puedan desarrollarse y creen una industria difícilmente copiable y sustituible. De lo contrario antes o después habrá problemas.Como país bien gestionado tenemos a Noruega (personalmente creo que últimamente no lo están haciendo tan bien y me da la sensación de que en no muchos años puede empezar a notarse las consecuencias), un buen fondo que garantiza las pensiones futuras, un buen nivel de vida, empresas y servicios en buenas condiciones, pero falta mucho en empresas de talla. Creo que lo han hecho aceptablemente bien, quizás los mejores (no han tenido duros competidores). Por el lado contrario sobran nombres, creo que son conocidos por todos. Especialmente me preocupa Brasil, creo que las cosas por allí están bastante peor de lo que cuentan y se pueden poner muy feas. Por el lado contrario tenemos a Suiza, y no voy a hablar de su banca y sus peculiaridades. Solo voy a dar unos nombres de empresas geniales, Nestlé, ABB, Swatch, Adecco y MSC, sobre todo esta última. Manda narices que la empresa de barcos más grande del mundo (o puede que segunda, pero desde luego de las primeras), con el portacontenedores más grande del mundo tenga su sede en Ginebra, donde comenzó todo con

dos barcos viejos. Un país que no tiene puerto natural de mar. Los impuestos razonables y estables, una buena educación, baja corrupción y caciquismo… estas son las cosas que hacen de un país, un gran país. No son desde luego rápidas, ni quizás fáciles, pero sí muy importantes y dan sus frutos. Hoy me despido de todos viendo un barco de MSC, dándoos las gracias, como siempre, por vuestro tiempo y animándoos a que sigáis en ello, son momentos difíciles en los mercados, momentos de compras y sangre fría, tranquilidad, afinar las miras y disparad a las mejores presas. Un saludo a todos y hasta pronto.

En Bilbao, 24/09/2.015