Royal Gold

Hola a todos:

Hoy seguimos con la ronda por empresas de materias primas, pero hoy tenemos una empresa un tanto especial que me ha sorprendido porque no esperaba encontrarme lo que he visto. Hoy nos vamos a Denver, Colorado para sumergirnos una vez más en el vil metal, hoy es el turno de Royal Gold.

Una pequeña reseña histórica sobre la empresa de hoy por la mutación que sufrió la compañía. La historia de esta empresa es relativamente corta, ya que se fundó en el año 1981 con el nombre de Royal Resources Corporation. Curiosamente nació como una empresa de Oil and Gas. Pero tras 4 o 5 años de prosperidad el colapso de los precios del petróleo le llevó a cambiar su actividad hacia el oro. Ya en 1987 se podía decir que era una compañía fundamentalmente orientada hacia el negocio del oro, lo cual ha resultado ser un acierto a largo plazo, más aún en los tiempos que corren estos días.

Hoy estamos ante una empresa un tanto especial, con un negocio un tanto extraño. Royal Gold es una empresa de 20 empleados en la que se pueden ver dos líneas de negocio:

- Stream: Es un acuerdo de compra, en el que como contrapartida de un pago, se tiene el derecho de compra (de todo, una parte, ciertas partes), durante un tiempo determinado y a un precio determinado. Esto representa el 66% de la facturación, va en aumento y es la tendencia que están siguiendo. Esto es sencillo, alguien quiere explotar una mina de oro y no tiene dinero, llegan estos señores, te dan un pastón en efectivo, pero les tienes que vender la parte de oro que se acuerde durante el tiempo que se acuerde y al precio que se acuerde. Ojo con los precios porque pueden tener doble filo.

- Royality, que básicamente son pequeñas participaciones en explotaciones en las que se tiene que pagar parte de lo que se saque de la producción después de los gastos todos los años. Sería como comprar acciones de una mina en partes que no son importantes en la dirección de la empresa y que generalmente no son cotizadas, y en este ejercicio han representado un 34% de los ingresos y que en estos momentos la empresa parece dedicarle menos recursos. Dentro de esta rama tendríamos tanto inversiones en minas en producción como en fase de desarrollo y hasta exploración.

Aparte de estas dos líneas de negocio tienen una pequeña unión con otra empresa para la explotación de una mina de oro, pero no merece la pena hablar mucho de ello ya que es la excepción.

Hoy tenemos un negocio un tanto extraño, no me esperaba encontrar esto en esta empresa y me ha sorprendido, ya que en general esto me gusta más y me reporta un menor riesgo que la inversión minera por excelencia. Los materiales que principalmente trabajan son el oro y la plata, pero esta sistema de inversión nos quita parte del ciclo, ya que en los stream, el que tenemos el derecho (y no la obligación) de comprar la parte acordada al precio acordado. De esta forma podemos tener que anotar una depreciación inesperada en el balance, pero nos libramos de las malas rachas que se hacen eternas y en este negocio suelen ser máquinas de hacer perder dinero. Por el contrario en la parte alta del ciclo, no vamos a ganar casi tanto como otros. Y lo que es mucho mejor, sin mancharnos las manos, ni estar expuestos a ciertos riesgos.

Para hacer este análisis me he basado en los informes de la web de la empresa, que he de reconocer que son buenos y en los que están todas las explicaciones que podemos pedir. Creo que lo más interesante es lo siguiente:

- El ejercicio 2.015 ha sido un ejercicio de actividad frenética en tema de compras y negocio para esta empresa. Se ha endeudado un poco más, rangos que ya adelanto no son malos, para conseguir mucho más negocio.

- La empresa entre en pérdidas por deterioros y asuntos contables, siempre puede salir algún negocio no tan bien como uno se pensaba.

- En este ejercicio queda muy claro que de cara al futuro van a potenciar el lado de stream, ya veremos los resultados. Puede que sea lo que hace falta, ya que el otro foco de negocio quizás no tenga en estos momentos de abundancia de liquidez la demanda que la empresa necesitaría. No hablan en exceso del tema.

Pues comenzaremos nuestro típico análisis con esta empresa. La capitalización de la empresa ronda los $5billones, lo cual es un tamaño pequeño para lo que solemos buscar, pero hoy estamos ante algo un tanto especial, no puede ser demasiado grande, puede que se descontrolara. La empresa tiene 20 empleados y supongo que por lo que he visto, tendrá muchos empleados freelances, según el momento y el tipo de trabajo. Como hemos dicho, esta empresa toca muchos palos, pero todos ellos desde lejos. Por metales, hemos vista que principalmente está metida en oro, plata y algo de cobre.

La relación entre corrientes está en 31, que es algo exagerado, pero que es fácilmente entendible, tienen mucho dinero y ninguna responsabilidad de pago. Esto no indica que ésta sea una empresa excelente, sino que por su naturaleza de negocio esto es así y por lo tanto ni siquiera tiene mucho sentido mirarlo. Los fondos propios representan el 82% cosa que me gusta. Esto es algo habitual, ya que como ya hemos explicado, no es lo mismo tener un negocio o idea que hay que vender, a tener un terreno lleno de oro que lo único que hay que hacer es extraerlo. En este caso todavía es mejor, ya que lo que tienen son opciones de compra a un precio determinado, de forma que para perder dinero no la ejecutan y tan contentos. La deuda de la empresa ha subido mucho hasta tener una deuda a largo plazo de $0,33 billones y un pasivo no corriente de $0,5 billones para un EBIT ajustado sobre $0,1 billones, lo cual nos deja una relación considerable, pero que como ya explicamos no nos plantea demasiados problemas. Una vez más, vender oro, sobre el que tengo opciones de compra, es algo mucho más seguro y predecible que la mayoría de los negocios. La deuda está contratada en régimen variable con banca en general, es opaco y no dan demasiadas explicaciones. He de reconocer que los créditos que he visto no están mal negociados. Y aquí nos encontramos una excepción también. A esta empresa lo que le interesa es que el precio del oro y la plata suba, pero justo después de haber comprado opciones sobre las minas como acaba de hacer este año. Normalmente el oro es un gran defensor de la inflación. Cuando la economía va bien, el oro pierde encanto. Cuando va mal la economía, el oro se pone caliente. He mirado un dato que me ha llamado mucho la atención. El interés que paga el bono a 10 años de USA es muy significativo de la inflación; cuando esta aparece, la FED debe de subir los tipos y como consecuencia sube el bono a 10 años. Sé que esto no es exactamente así, antes de que alguien me diga algo, pero es un indicativo muy bueno. Recordar que yo no quiero saber si el saco pesa 49,99kg o 50,01kg, lo nuestro es ver si está lleno o está vacío. Mirando las dos gráficas superpuestas, me he dado cuenta que en los episodios de inflación, el comportamiento de oro ha sido muy bueno, sin embargo en los tiempos en los que la economía iba bien y todo estaba bajo control, su comportamiento ha sido mediocre tirando a malo.

Esto sería para el comprador de un lingote que lo almacena en su casa, pero esta empresa se dedica a vender oro y por lo tanto en los momentos actuales, que diría que no son ni muy buenos, ni muy malos, ya gana dinero y reparte dividendos, todos los años. Por lo tanto, en caso de producirse una inflación fuerte o una subida de tipos de interés, estaríamos tan bien situados o incluso mejor, que en una eléctrica o gasista que tan caras se están poniendo por USA. Creo que éste es un sector tan bueno y defensivo ante una inflación como las empresas alimentarias, pero sin embargo es mucho más sencillo, se ganan mejores márgenes, no tienes competencia y están a un precio mucho más atractivo.

Hoy haré un párrafo intermedio aquí, si miramos los gastos financieros de este ejercicio corregido por mí (ya que hay cosas que descontar por los deterioros que han sufrido este ejercicio) vemos que los gastos financieros han subido del 20%. En cualquier empresa diría que esto es excesivo y que la descalifica para lo que yo suelo mirar. Pero hoy esto es la excepción que confirma la regla por dos razonas. La primera es la que ya he comentado, no es lo mismo vender oro y plata que vender coches o ropa deportiva. La adicción al oro en el mundo es casi tan grande como la que hay al alcohol o el tabaco. Esto hace de esta empresa algo genial. Pero lo que mejora esto, es que puede que no me guste la ropa de Nike o la ginebra de Diageo y compre la competencia. Recuerdo que cuando iba al instituto todas las chicas guays fumaban Lucky, pero con otra moda vino Chesterfield. Lo malo que definimos para las materias, es lo terriblemente bueno para las materias que son escasas y deseadas, todas son iguales, y el oro se mide en quilates. Me da igual que compren el oro en Tiffany, en la joyería del pueblo o en lingotes en Dubái. Lo que esta empresa quiere es que la gente siga deseando el oro, y me temo, por mucho que me digan, que el hombre mientras sea hombre, deseará el oro y éste significará para él mucho más que un trozo de metal. Por lo tanto lo que era una desventaja, se ha convertido en una gran ventaja. La segunda razón es que esta empresa se ha endeudado en función del dinero que saca, pero no en función de los activos que posee, una vez más, tener oro enterrado es un gran activo, lo sacamos cuando queramos y mientras podamos. No es como tener cereal en una fábrica de Diageo, es mucho mejor. Por si esto no fuera poco, esta empresa ha aprovechado muy bien este tiempo de tensiones en los mercados de las materias para comprar lo mejor de mejor y a unos precios razonables. Creo que han hecho un buen trabajo endeudándose para comprar grandes activos, sobre los que tienen opciones de compras y que darán, en mi opinión, buenos resultados en el futuro. Por eso hoy quiero dejar claro mi permisividad sobre la deuda en este caso concreto, porque creo que se ha hecho con prudencia (al menos por el momento, el futuro no lo veo) y con inteligencia, que es cuando funciona como palanca.

Como el último ejercicio no cuenta por las demasiadas cosas que han sucedido (han cerrado ya el 2.016 con pérdidas contables) pues voy a hablar un poco de los márgenes en términos anteriores. El ROE no es muy interesante aquí por el elevado nivel de activos que significa tener opciones sobre suelo en el que entre otras cosas hay oro. El margen neto supera de media el 30%, a pesar de que está bajando últimamente por el cambio de modelo de negocio, el aumento de tamaño de empresa y la crisis dentro del mercado de materias que han limado las ganancias de esta empresa. Como ya dijimos, en general, cada día que pasa es más difícil sacar oro y esto se ve en los márgenes. Es normal, pero con todo, la empresa está muy bien llevada y consigue unos márgenes estupendos, la tendencia bajista que comenzó con los precios del oro en máximos parará, yo creo que ya ha parado, y esto se estabilizará. Buen negocio, no me cabe la menor duda.

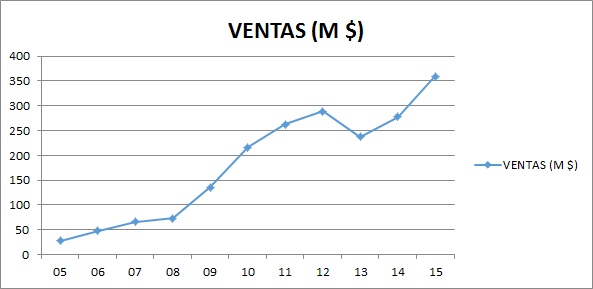

Hoy no tiene sentido hablar de la diversificación de las ventas ni de los lugares en los que tienen intereses, el oro es oro, sin más. Lo que sí que nos interesa es la evolución de las ventas de la empresa, que se han multiplicado por más de 10 en 11 años, lo cual dudo mucho que vaya a suceder en el futuro. Lo que me llama la atención es que las acciones se han multiplicado por algo más de 3 y es que parece que no dudan en ampliar capital para financiar las nuevas inversiones. No me parece mala idea, sobre todo cuando el mercado de capital está caro, ahora que está tirado lo han dejado de hacer. Por lo tanto, todo indica que detrás de estas decisiones está alguien que piensa en la salud de la empresa y toma decisiones con la cabeza en función del bien de todos.

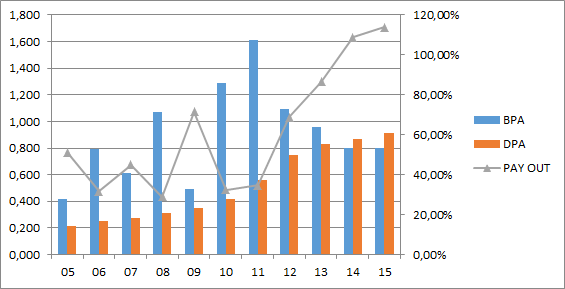

Los beneficios han sido inestables, no se puede esperar otra cosa, esto es así, la empresa no deja de ser cíclica. Los dividendos han sido crecientes y prudentes. Se pagan con dinero que se gana y el flujo de capital es excelente, mucho mayor que el beneficio dado los agotamientos de las opciones que tiene. Se gastan dinero en crecer, pero no ponen en peligro la estabilidad financiera de la empresa. Tratan de dar un dividendo creciente, de momento pueden hacerlo, pero tengo la sensación que una empresa tan prudente, no dudaría en recortarlo o eliminarlo en caso de necesidad. Hoy estamos ante una empresa cíclica, no podemos perder la perspectiva porque esté bien gestionada, esto no cambia la naturaleza de la empresa. Estos maravillosos lingotes producirán dividendos los meses de enero, abril, julio y octubre.

El PER y el valor contable son complicados de calcular, ya que dependemos del ciclo. El PER no lo encuentro demasiado útil aquí, creo que es mucho mejor entrar con un poco de sentido común y cuando el mercado está bajando. Y poco a poco, porque en las materias nunca se sabe muy bien cuando va a tocar fondo y casi nadie es capaz de afinar el punto, por lo tanto tened en cuenta que entrar aquí significa tener pasta guardada por si hay que ponderar a la baja. El valor contable queda 37$. En estos momentos la cotización duplica este valor. Voy a decir una chorrada, vender acciones de una empresa en la que en el balance solo hay oro y plata por debajo de precio de libros es ser subnormal profundo. Si miramos su cotización entre finales de 2.015 y principios de 2.016 vemos que hay mucho subnormal. Con economías inyectando dinero, tipos por el suelo es obvio que la inflación tiene que aparecer, y comprar suelo con oro debajo es una de las mejores operaciones que se pueden hacer, porque en el momento que la renta fija colapse, el oro no va a tener un mal comportamiento, es imposible. Puede tener un comportamiento lateral, pero esta empresa ya gana dinero en ese escenario, con lo cual el riesgo es enormemente bajo en comparación con las posibilidades de ganar dinero. Miro informes de muchos fondos españoles de valor y no veo estas empresas en cartera, pero es increíble que no vieran valor en esto, porque es algo que hasta me parece demasiado obvio, a veces las cosas tan obvias son difíciles de ver, lo he de reconocer.

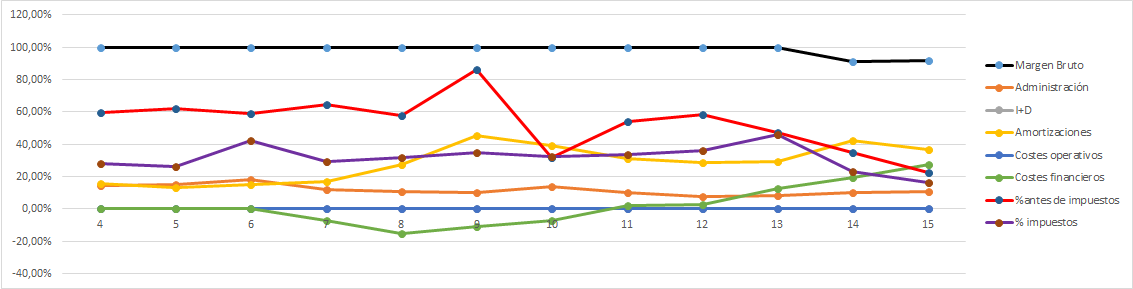

En la Gráfica de las Lamentaciones vemos pocas cosas hoy, además he eliminado el ejercicio 2.016 porque los distorsionaría todo. Vemos que los márgenes van a la baja, que los gastos al alza. Creo que ya hemos explicado esto, cada vez es más difícil sacar oro. Cada vez la empresa es más grande y los buenos yacimientos son los que son, si se quiere crecer en este sector forzosamente hay que ser un poco menos exigente. Con todo ello, tenemos unos márgenes estupendos y que en el momento que las materias mejoren, mejorarán. Pagan muchos impuestos y los gastos financieros van al alza, como ya hemos indicado, ya que se están endeudando aprovechando la ocasión.

Sobre la directiva creo son profesionales con los que me puedo sentir conforme en la empresa como socios. Han conseguido un coeficiente de habilidad de 9 que para estos entornos no está nada mal. Creo que hacen las cosas fáciles y miran mucho lo que hacen antes de mover ficha. Como digo, creo que me puedo sentir muy contento con ellos.

El futuro del negocio poco tiene que comentar, ya que es el mismo que ya he comentado. Si nadie quiere el oro, me lo pueden mandar gratis en lingotes a mi casa, ya les facilito a todos los que lo deseen mi dirección.

Las gráficas en las empresas cíclicas no suelen ser de mucha utilidad. Resistencia en 80$, lo veo caro, soporte sobre 65$ que es algo mucho más razonable. Al final de la entrada haré una referencia a esta gráfica.

Resumiendo todo un poco, hoy estamos ante una empresa que está saneando balance, porque entre otras cosas, es lo que entiendo que hay que hacer siempre que haya dudas de que no refleja la realidad. Las cuentas están bien, gana dinero, mucho dinero, que le sobra para pagar los dividendos que paga. No hay problemas en ninguno de los puntos que miro, pero es cíclica y eso no me gusta. Dentro de su gremio es de lo que más me gusta, pero no por ello pierde su naturaleza de volátil y sensible al ciclo. Su negocio es mejor que el de la competencia ya que se basa en opciones de compra y los precios que fija son ajustados, lo hacen bien. Para una cartera de ElDividendo hasta un 5% en plata verde, zona de compras.

Esta es, como todas las de este gremio, para personas con experiencia ya que puede haber emociones fuertes y hay que tener las cosas muy claras para meterse en esto, hay que tener nervios de acero para ponderar a la baja, si lo pensamos bien, ponderaremos a la baja todo lo que podamos porque nos pueden llegar a regalar dinero. Decía unos párrafos atrás, que vender esta empresa por debajo de precio de libros con un balance lleno de oro y de plata, es de subnormal profundo. Pues muy bien, como hemos dicho, esto ha sucedido. En esos momentos es cuando hay que pensar y decidir que uno no es subnormal y que es momento de comprar. Pero esto se ha de hacer mirando muy bien las cuentas de la empresa y su capacidad de generar flujo de caja, no beneficio ya que pueden estar haciendo alguna depreciación. Los que lo hicieron, están todos muy contentos, han desplumado en estado puro, han comprado oro a precio de plata, simplemente fantástico. Mis más sinceras felicitaciones a los que lo han sabido ver. De los que han vendido no me puedo apiadar, este mundo es así, cuando se entra se debe saber lo que se hace, porque en caso contrario te pasa esto. Nadie tiene la culpa que esto haya sucedido, sucede muchas veces, pero pocas es tan obvio y con un riesgo tan bajo como esta.

En mi caso, no me gusta en exceso este sector que este año ha ofrecido grandes oportunidades. Lo estoy analizando tarde, en su momento estaba muy ilusionado con excelentes empresas que analizaba como Monsanto, Donaldson, PH, Cummins, Whitebread y una larga lista que podéis ver en la web.

No tengo pena de haberlo dejado pasar, ojalá vuelva algún día porque me voy a quedar con lo que creo que se ajusta más a lo que busco, pero este tipo de empresas no las veo de una forma importante en mi cartera. Por supuesto, comprar oro a precio de plata, en caso de haberlo visto, no se puede dejar pasar, pero no hubiera comprado en las mismas cantidades este tipo de empresas que las que compré a comienzo de año, si dejamos que la avaricia nos ciegue, tendremos problemas. Comprar esto de ocasión y en momentos puntuales nunca estorba en una cartera, pero no las considero el cuerpo de mi cartera. Esto es para inversores de valor puros y yo, no me considero uno de ellos. Lo que no podemos hacer, es comprar porque esté de moda, porque alguien dice que las materias están tiradas y chorradas de estas. Debemos de mirar bien lo que compramos y esto lleva tiempo, mucho tiempo. Yo no disponía del mismo, no conocía demasiadas empresas de este tipo en aquel entonces, y tenía unas empresas estupendas en las que dedicar mi tiempo. Pero he de reconocer que de cara al futuro están en la lista de comprables y si se ponen a tiro puede que dispare, si no pues miraré a lo mío, no es precisamente el terreno en el que más a gusto me siento. Recordad, nosotros queremos llegar lejos, no ir rápido, las prisas suelen ser malas compañeras de viaje. Sin más un saludo a todos, muchas gracias por la visita y a disfrutar de estas ocasiones, si ponen a tiro otra vez, lo cual lo dudo mucho en unos años, pero nunca se sabe. Mucha suerte a todos.