Southern Company

Hola compañeros,

Hoy vamos a seguir con otra empresa eléctrica en USA. Estamos acabando la ronda de empresas de este tipo, de forma que iremos un poco más rápido, ya que poco podemos decir ya de este negocio que no se haya dicho. Hoy echaremos una ojeada a Southern Co.

Southern es la típica empresa eléctrica, con operativa en cuatro estados al sur de USA. Para ser más exactos, los estados son Alabama, Georgia, Gulf y Mississippi. La empresa fue creada en 1947, juntando Alabama Power, Georgia Power, Mississippi Power y Gulf Power, y empezó a cotizar en Bolsa en Diciembre de 1949. Los años 50 fueron una época de gran expansión e inyección de

capital, instalando 250.000Kw y construyendo 2 minas de carbón en el río Coose. Para 1969 contaba con 21 centrales y 30 presas para generación de electricidad y ya se había iniciado en la construcción de centrales nucleares. La crisis del petróleo no le afectó prácticamente, ya que sólo el 7,5% de la energía que generaba provenía del petróleo y gas. En los años 90 inició una expansión más agresiva comprando otras empresas y activos llegando a ser lo que es hoy. Como cualquier empresa del sector, genera, distribuye y comercializa energía eléctrica. No hay mucho que contar sobre su negocio, ya está todo dicho. Como particularidad diré que la empresa ha desarrollado un sistema de producción de energía con carbón que limita las emisiones al nivel de una central de gas natural. No dan mucha explicación sobre el tema, y realmente no consigo entender cómo lo hacen, pero es lo que cuentan. El sistema se llama TRIG (Transport Integrated Gasification) y parece que lo que hace es capturar el 65% de las emisiones de dióxido de carbono. El sistema se colocara en la planta de Kemper County que tantos problemas y sobre costes está dando por el momento y que para mediados de 2.016 debiera de estar lista.

El otro proyecto importante es una nuclear de cuatro reactores y que están con los dos últimos. La nuclear se caracterizará por su enorme seguridad y su automatización, dando muy pocas posibilidades a errores humanos. De hecho el sistema de refrigeración de los reactores contará con un sistema nuevo en seguridad, para que en teoría el reactor no se pueda quedar nunca sin refrigeración mediante un sistema autónomo de agua. La central se destacará por la poca necesidad de presencia humana para su operación. Unido a todo esto, la empresa está llevando también una gran implantación de energías renovables. Ya cuenta con un 4% de energía hidráulica y está añadiendo solar y viento de una forma intensa. Tienen tres proyectos importantes, dos para solar y uno para eólica. Las magnitudes son pequeñas pero parece que en esta empresa también se tiene muy claro que en no muchos años hay que ir sustituyendo mucha de la energía que se usa. A fecha de 2.014 la potencia que tienen instalada se queda de la siguiente

manera:

- Gas Natural y derivados del petróleo 40%.

- Carbón 40%.

- Nuclear 16%.

- Hidráulica 4%

Ya se ha apreciado una bajada en 2.015 de la del carbón, y todo indica que muy a pesar del nuevo sistema, tenderá a bajar. Es completamente absurdo generar energía en base carbón, pudiendo hacerlo con gas, nuclear o renovables. Su rendimiento es malo, y el coste medioambiental es enorme. Todos los sistemas que se basan en carbón son terriblemente sucios y causan unos gastos de mantenimiento y degradación muy altos. El carbón es simplemente la solución rápida y fácil. Me gustarían muchos más datos sobre su sistema TRIG, pero no facilitan demasiado, habrá que esperar a que su central nueva funcione y veremos lo que pasa y si resulta rentable o es un agujero sin fondo.

Para realizar el análisis me he basado en los datos de la propia empresa, los facilitados por morningstar y los de Nasdaq.com. Creo que lo más relevante es lo siguiente:

- El consumo sube en general, pero baja para las zonas residenciales y de comercio, sin embargo la industria tira fuerte y en el global aumenta.

- Se esperan ritmos de crecimiento del 3% para los próximos años.

- Creación de un centro para la innovación energética y fruto de ello ha sido el TRIG. Veremos cómo les va en el futuro.

- Apuesta importante por el eficiencia y las energías renovables.

Como ya he dicho, sobre este negocio ya hemos hablado y comentado todo lo que se puede comentar en anteriores entradas, de forma que repetir lo mismo, sería aburrido. Negocio mediocre, muy necesario y con bastante futuro. Hasta ahora, la humanidad nunca ha avanzado con reducción de consumo energético, dudo que ahora vaya a ser diferente.

Por capitalización la empresa es $38 billones, que es un tamaño estupendo para lo que buscamos por aquí. El problema es que está totalmente focalizada a USA y no hay nada fuera de allí. Pero este es un país muy grande, y copa cuatro estados hermosos. No le veo mayor problema. La ventaja es que esta empresa no sufre el efecto divisa y cada vez depende menos de los precios del carbón y me temo que del gas también. Los recursos propios de la empresa representan un 29,51% que son rangos bajos, sobre todo teniendo en cuenta el poco dinero que la empresa tiene en redes, que prácticamente ni aparecen y que son focos de gran intensidad de capital. Decir que los dos proyectos que tiene, también son de mucha intensidad de capital, sobre todo el de la nuclear, pero sinceramente creo que la empresa debiera de aumentar un poco este punto. La relación de los activos corrientes con los pasivos corrientes es de 0.71, que es muy baja y debiera de mejorar. No solo es baja en este ejercicio, sino que he mirado los últimos 5 años y es igual de mala, de forma que parece que no hay el menor interés por mejorar. Sé muy bien que su negocio es muy estable, pero este rango ha de ser normalmente mayor a 1 y no es admisible que estén tan bajos y menos de una forma crónica, puede ocasionar tensiones a la deuda y eso se acaba pagando.

Por capitalización la empresa es $38 billones, que es un tamaño estupendo para lo que buscamos por aquí. El problema es que está totalmente focalizada a USA y no hay nada fuera de allí. Pero este es un país muy grande, y copa cuatro estados hermosos. No le veo mayor problema. La ventaja es que esta empresa no sufre el efecto divisa y cada vez depende menos de los precios del carbón y me temo que del gas también. Los recursos propios de la empresa representan un 29,51% que son rangos bajos, sobre todo teniendo en cuenta el poco dinero que la empresa tiene en redes, que prácticamente ni aparecen y que son focos de gran intensidad de capital. Decir que los dos proyectos que tiene, también son de mucha intensidad de capital, sobre todo el de la nuclear, pero sinceramente creo que la empresa debiera de aumentar un poco este punto. La relación de los activos corrientes con los pasivos corrientes es de 0.71, que es muy baja y debiera de mejorar. No solo es baja en este ejercicio, sino que he mirado los últimos 5 años y es igual de mala, de forma que parece que no hay el menor interés por mejorar. Sé muy bien que su negocio es muy estable, pero este rango ha de ser normalmente mayor a 1 y no es admisible que estén tan bajos y menos de una forma crónica, puede ocasionar tensiones a la deuda y eso se acaba pagando.

Los márgenes no son ninguna maravilla en ninguna de ellas. En esta son algo mejores de lo habitual, un ROE del 10% y un margen neto del 11%. No está nada mal para este negocio. A su favor habla que la generación con nuclear siempre es más rentable y no se han complicado la vida en este segmento, centrales de toda la

vida y listo. Ahora parece que comienza el cambio, pero creo que está bien llevado, se eliminarán las peores, más contaminantes y menos eficientes centrales, para instalar energía renovable, nuclear de calidad y fósil eficiente y menos contaminante. Creo que su plan es bueno y está bien medido, y esto se nota en los márgenes. La eficiencia que se gana por una parte se carga a ciertas renovables menos rentables en principio y al final nos queda una cosa aceptable.

La deuda a largo plazo es de $41 billones que es alta, sobre todo teniendo en cuenta que es un negocio eléctrico normal. Creo que debieran de mejorar este número. Sobre su calendario no he encontrado prácticamente nada, pero me es igual, la deuda es muy alta para el perfil de la empresa, lo que unido a la relación de corrientes, pueden ocasionar un problema en cualquier momento. Aquí hay un problema. Si relaciono la deuda con el EBIT me da un coeficiente de 11.26, que es muy alto. Para hacernos una idea, es algo mayor que el de Iberdrola que ya tiene deuda alta y parte es infraestructura. Para Gas Natural rondaría 10, y para Enagás seria de poco más de 8. En USA me estoy encontrando este tipo de empresas mucho más endeudadas de lo habitual, pero con emisiones a plazos muy largos. Es habitual bonos a 30 años. Puede ser una forma distinta de hacer las cosas, pero las deudas hay que pagarlas y son el nido donde se cuecen los recortes de los dividendos y eso sí que me molesta.

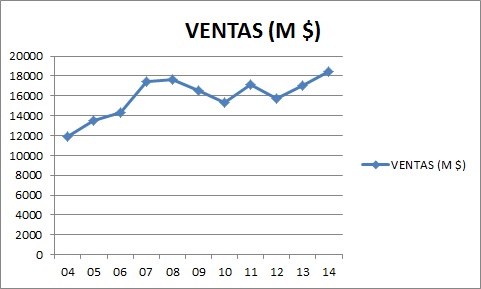

El beneficio ha crecido poco en los últimos 10 años, solo un 6%, pero hemos de tener en cuenta los gastos extra de los últimos ejercicios. No es de las mejores en este sentido, pero puede que el gráfico tampoco sea justo con esta empresa, el momento elegido ha penalizado a esta empresa más de lo habitual. Sinceramente sin estos contratiempos los datos hubieran sido mejores.

El beneficio ha crecido poco en los últimos 10 años, solo un 6%, pero hemos de tener en cuenta los gastos extra de los últimos ejercicios. No es de las mejores en este sentido, pero puede que el gráfico tampoco sea justo con esta empresa, el momento elegido ha penalizado a esta empresa más de lo habitual. Sinceramente sin estos contratiempos los datos hubieran sido mejores.

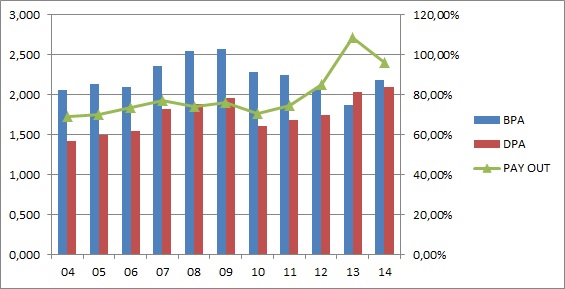

Sobre los dividendos daré dos datos, lleva 14 años consecutivos aumentándolos y 67 manteniendo o aumentando. Creo que ya está todo dicho sobre el pasado, ahora toca el futuro. En el momento que los extras del proyecto Kemper desaparezcan y todo vuelva a lo normal, la cosa se estabilizará. La empresa tiene un payout de casi el 100% muy poco prudente y ha aumentado en los últimos 10 años sus dividendos un 47%. Esto no es sostenible y ya está colapsando. No son admisibles estos niveles de dividendos para una deuda como la que tiene, me imagino que tendrán que congelar o incluso reducirlos. Son medidas duras que permitirán tener un futuro mejor. No veo muchas más soluciones, porque con un crecimiento del 4% no hay margen para hacer milagros. Mientras no los suspenda, y dudo mucho que lo vaya a hacer, la empresa nos alegrará una mañana en los meses de marzo, junio, septiembre y diciembre.

En los momentos actuales está con un PER sobre 18, pero como sabéis esto varía con las cotizaciones y el BPA. Hemos de tener en cuenta que los sobrecostes del proyecto Kemple hay que pagarlos pero no afectan al negocio. El impacto para 2.014 se calculaba sobre 0,59$ que es bastante. Esto cambiaría bastante la cosa y nos bajaría el PER de una forma considerable. No es ninguna ganga en los momentos actuales.

El valor contable de la empresa 23,22$, es decir, casi tenemos que pagar el doble de lo que vale en papeles para comprar una acción. Creo que este es un buen indicativo de precio. Además la empresa está emitiendo acciones, de una forma u

otra sube todos los años su número, de forma que el pastel se reparte entre más. Esto es algo que nunca me gusta. Imagino que lo harán para eliminar deuda, pero es algo que no es bueno y que diluye mucho a los actuales accionistas. Esta es una de las consecuencias habituales cuando los recursos propios de una empresa son tan bajos, mandan más los de fuera que los de dentro.

Si miramos el gráfico, nos encontramos con una empresa que sube poco a poco, no hay ni sustos, ni subidones. También vemos que nos da pocas oportunidades de compra. Podemos ver de una forma clara que muy pocas veces la cotización se encuentra por debajo de la línea amarilla que a mi tanto me gusta. Los beneficios no obedecen demasiado a la cotización, pero esto muchas veces sucede. Creo que está un poco cara a pesar de verla apoyar sobre la media 1.000. Hay ciertos tipos de empresas, y ésta puede ser una de ellas, que ciertos inversores las usan de refugio

en momentos de incertidumbre porque pagan unos dividendos bastante predecibles y su negocio es bastantes estable y seguro. Yo no catalogaría como tal una empresa con estos niveles de deuda, pero en USA es muy usual emitir bonos a muy largo periodo de tiempo (15, 20 incluso 30 años) y la deuda no supone tantos problemas porque como no tienes que renegociarla, te importa muy poco cómo coticen tus bonos en el secundario. Como soportes veo uno en 42$ aceptable, otro fuerte en los 40$ y otro más sobre los 38$. Por arriba creo que 45$ y 51$, pero no son muy claros. Dudo mucho que vaya a por ellos con las tensiones que hay en los mercados.

El equipo humano es aceptablemente bueno, se preocupan por la seguridad y la sostenibilidad de su negocio. Hay que decir que los gobiernos de allí molestan mucho menos que los de aquí. Como muestra de su preocupación por la seguridad destaca la siguiente cifra, ni un solo incidente o accidente en todo el primer trimestre en el proyecto Kemper, trabajando simultáneamente hasta 2.500 trabajadores. Creo que la dirección de la empresa es buena, no es muy expansiva, tiene su mercado y no tienen intenciones de salir de ahí. Creo que lo dejan claro de forma que podamos tomar las decisiones con la información adecuada.

Resumiendo todo, Southern es una buena empresa con las cosas claras. No es una empresa expansiva y tiene unas cuentas muy justas para un negocio muy previsible. El tamaño es bueno para lo que buscamos, los beneficios aceptables y los dividendos excesivos, debieran de frenar y creo que lo tendrán que hacer. Es muy importante tener esto claro, aquí puede que no tengamos dividendos crecientes desde el principio. Creo que se le debiera exigir un precio algo más barato que a otras como Consolidated Edison. Como negocio, me quedo con la cuidad de New York, como cuentas, son parecidas. Si queremos expansión y nuevos negocios, creo que las hay mejores, pero mucho cuidado, aquí el precio importa y mucho. A esta desde mi punto de vista hay que exigirle un descuento adicional al que exigimos normalmente. No pagaría más de un PER 13 sobre beneficios medios de tres ejercicios. Sé que es mucho pedir, pero para pagar creo que hay mejores opciones. Como gran ventaja, la claridad de ideas en sus negocios y la ubicación en USA. Para una cartera del dividendo le doy hasta un 3% y comprada bajo los estrictos requisitos de precio y siempre que no haya cosas muy golosas en precios razonables. Es de las que no molesta, pero de las que no miro si la cosa está

revuelta y puedo permitirme comprar jamón del bueno. Su mal estado de cuentas y sus excesivas deudas me pesan mucho a la hora de catalogarla. Sus excesos con los dividendos no me gustan nada y que se emitan acciones tampoco. Es una eléctrica sin mucha expansión, con un mercado sin más, sin mucho que ofrecer y con unos cuantos puntos negros en mis criterios, sería un poco hipócrita si calificara más alto. De no ser por la claridad de ideas de sus directivos y el plan hacia renovables que tienen, ni siquiera la hubiera aceptado como posible. Desde luego para residentes en USA es más apetecible que para los que no lo somos, pero como ya he dicho me quedo con Consolidated Edison si quieres cash muy seguro o con Iberdrola si eres más flexible con los pagos y la expansión. Por cierto, según he entendido en la última presentación de resultados de Iberdrola, desaparecerá el mini

dividendo en efectivo de 0,03€; parece que Mr. Galán anda menos generoso con los gobiernos que dinamitan su negocio que Mr. Mittal. No puedo criticar nada de esto, yo haría exactamente lo mismo. Por hoy no puedo contaros mucho más. Ando un poco atareado últimamente, y todo indica que la cosa no mejorará, pero estamos encantados de por recibir tantas peticiones de análisis y sugerencias, muchas gracias. Me ha tocado pringar todo el verano y chuparme los calores; que le vamos a hacer. El año pasado tuve más suerte; precisamente en esas vacaciones es cuando tomé la decisión de reservar un dominio e iniciar la web, no quería algo típico en Google y cosas así; esto es algo más caro, pero tampoco es mucho dinero. Estoy muy contento y satisfecho del resultado, nunca pensé haber llegado hasta aquí. En poco tiempo celebraremos nuestro primer aniversario, el tiempo vuela. Espero tener una entrada especial para ese día. Creo que he mejorado mucho en estos meses y he aprendido muchas cosas.Nada más por hoy, solo y como siempre, agradecer el tiempo que compartís con nosotros.

En Aberdeen a 25/09/2.015