Tarjetas de Crédito

Hola compañeros,

Hoy me aventuro en una entrada diferente y que analizará un negocio que me parece fantástico, un negocio de picos y palas de libro y que cumple con todas las condiciones que se le puede pedir. Lo que pasa es que como el mercado se lo comen entre 3 he decidido analizar las tres de golpe y mirar qué es lo que más me puede interesar. Hoy vamos a hablar del negocio del dinero de plástico, hoy analizaremos American Express (AXP), Visa (V) y Mastercard (MA).

Por cortesía del ING hoy me ahorro la historia de las tarjetas de crédito, os la dejo aquí, para los más curiosos. Me ha parecido fascinante y lo cierto es que el uso que yo la doy, casi un siglo después, es el motivo por el que se fundó, no pasar

vergüenza y salir de un apuro momentáneo. El negocio es simple hasta la saciedad, podemos ver que se le han añadido multitud de cosas como pagos aplazados, seguros, descuentos y demás historias. Al final es un elemento de confianza que hace de intermediario en un pago y que es comisionista. Así de simple, como a mí me gusta. Un tema que creo fundamental a la hora de ser accionista, es conocer el cliente al que va dirigida una tarjeta. Y aquí nos llega la primera diferencia. El que no tiene una American Express es porque es cara y es un tacaño, o porque no la necesita. Después de mirar las tres, es a la conclusión que he llegado. Si yo viajara todo el día por el mundo y haciendo pagos importantes, tendría una. Como no lo hago, tengo una Visa y una Mastercard que me sacan de los apuros básicos que me pueden surgir. Creo que son buenos productos los tres; pero hay una diferencia. Cualquiera que tenga una de estas dos (muchas veces gratis) y te llama el banco para decirte que cambian de empresa, nadie protesta, acepta lo que es gratis y

listo. Ahora vete y llama a un directivo y dile que le quitas las American Express y le das una oro de las otras. Ya verás que careto te pone. Como contrapartida, American Express me parece que está más ligada a USA en el sentimiento, y ciertos personajes anticapitalistas de boca la odian a ese país. Yo no entro en esas disputas, pero sinceramente dudo que haya muchos en ese grupo que sean buenos clientes. Alguien que paga unos cientos de euros al año, es un cliente; desde luego no es un buen cliente.

El futuro de estas empresas lo veo prometedor. La expansión de la clase media por el mundo, es la expansión de las tarjetas de crédito. Serán necesarias millones nuevas todos los años y cada vez se usan más (curiosamente yo cada día las uso menos). Los pagos por internet son seguros y se hacen a través de ellas

fundamentalmente. Es curioso el mito de que te roben la tarjeta, existe, no lo voy a negar. Pero yo solo conozco a una persona a la que le hayan hecho frauda con la tarjeta de crédito y el seguro se hizo cargo. Sin embargo conozco una lista mucho mayor a la que la han robado en casa, en la calle o la cartera un artista de estos, entre ellos yo mismo. Efectivamente es mucho más sencillo lo último, pero creo de verdad que la seguridad en las tarjetas de crédito es mucho mayor de la que percibimos cuando las usamos.

Para realizar el análisis me he basado en los resultados de 2.014 y al final haré un párrafo con cada una de ellas. Todas mejoran en ventas, tienen los márgenes en máximos y un futuro prometedor.

Por capitalización hay cierta diferencia pero principalmente por los precios a los que cotizan. AXP son $75 billones, V $155 billones y MA $103 billones. Como podéis ver

todas son grandes y ya tienen un tamaño que las hace torpes. Creo que en el futuro crecerán más las ventas que los márgenes, y puede que se rompa el círculo con la entrada de alguna nueva empresa asiática, europea lo dudo mucho. Las barreras de entrada son tremendas, la confianza de nuestro dinero ni más ni menos. Creo que la mejor en este sentido es AXP que es más pequeña en capitalización y mayores barreras de entrada, pero lógicamente me puedo equivocar. hoy es la que más factura, pero me temo que puede dejar de serlo este mismo año. Sin embargo es la que más clase tiene y barreras de entrada. La relación de corrientes no sirve para AXP ya que se dedica a prestar dinero y tiene depósitos, de forma que su balance es distinto y no es comparable. Esto hace que tenga menos margen de beneficios, pero también una cartera de clientes mejores y más ligados a la empresa. Como digo, cuando la economía lo permite, nadie cambia una American Express por una de las otras. Para V es de 1.59 y para MA 1.76.

Los fondos propios quedan de la siguiente forma, AXP 13.20%, V 71% y MA 44.3%. Con AXP sucede igual que antes, no es comparable porque el negocio no es exactamente igual y afecta a este punto en concreto. Creo que las tres están muy bien en este aspecto. Realmente va a ser difícil que no me guste alguna en cualquier punto que miro. Este punto no es especialmente importante, lo que vas a pagar lo vas a cobrar en general, el más delicado es el de AXP que hace de una especie de financiera, de todas formas el perfil de un poseedor de American Express no es el de un moroso, que más de uno estoy seguro que hay, pero no es la norma general y me imagino que investigarán un poco antes de darte una que sea realmente buena.

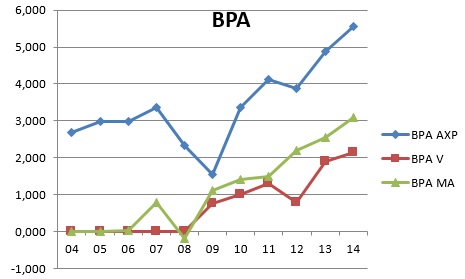

Los márgenes de beneficio son buenos en los tres casos. Para AXP hay que puntualizar que serán menores por el negocio compuesto que tiene y que resta mucho en este aspecto. AXP tiene un ROE de 28% y un margen neto de 16%. V tiene un ROE de 20% para un margen neto del 43% y MA tiene un ROE de 53% para un margen neto de 38%. Yo personalmente me he quedado de piedra, son unos márgenes impresionantes, y que hablan de la calidad del negocio. La confianza, como veis se paga y muy cara. Las deudas son muy pequeñas para las tres empresas, vamos no merece la pena ni hablar de ello. En el caso de AXP no sirve contar debido a su negocio y que hace que todo esto no sirva. El hecho de que esto lleve siendo así muchos años y haya inversores especialmente estrictos en esto dentro me tranquiliza. Warren Buffet es el más significativo, pero he de reconocer que en la lista que me acabo de descargar he leído por encima su nombre en más ocasiones. Todas tienen un buen estado financiero.

Los márgenes de beneficio son buenos en los tres casos. Para AXP hay que puntualizar que serán menores por el negocio compuesto que tiene y que resta mucho en este aspecto. AXP tiene un ROE de 28% y un margen neto de 16%. V tiene un ROE de 20% para un margen neto del 43% y MA tiene un ROE de 53% para un margen neto de 38%. Yo personalmente me he quedado de piedra, son unos márgenes impresionantes, y que hablan de la calidad del negocio. La confianza, como veis se paga y muy cara. Las deudas son muy pequeñas para las tres empresas, vamos no merece la pena ni hablar de ello. En el caso de AXP no sirve contar debido a su negocio y que hace que todo esto no sirva. El hecho de que esto lleve siendo así muchos años y haya inversores especialmente estrictos en esto dentro me tranquiliza. Warren Buffet es el más significativo, pero he de reconocer que en la lista que me acabo de descargar he leído por encima su nombre en más ocasiones. Todas tienen un buen estado financiero.

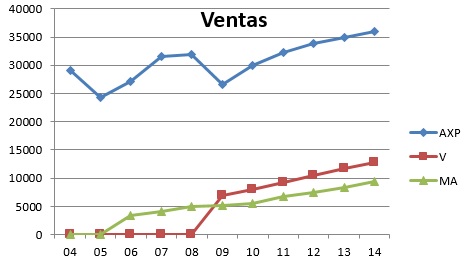

El beneficio de las tres crece a un buen ritmo. Está claro que el menos acelerado  tanto en ventas como en beneficios es el de AXP, y a mí me parece que el más acelerado es el de MA, pero seguido muy de cerca por V. Las tres tienen unos datos estupendos. En las ventas podemos observar que AXP es un negocio más maduro que las otras por el tema que he explicado. Sus clientes forman parte de la clase alta y de la media el tramo alto. Esta parte de la sociedad crece, pero más despacio que la baja y la media que son clientes más habituales de las otras dos empresas. En el futuro todo indica que será igual, el crecimiento de AXP será constante en mi opinión, pero bastante más lento que el de las otras dos empresas.

tanto en ventas como en beneficios es el de AXP, y a mí me parece que el más acelerado es el de MA, pero seguido muy de cerca por V. Las tres tienen unos datos estupendos. En las ventas podemos observar que AXP es un negocio más maduro que las otras por el tema que he explicado. Sus clientes forman parte de la clase alta y de la media el tramo alto. Esta parte de la sociedad crece, pero más despacio que la baja y la media que son clientes más habituales de las otras dos empresas. En el futuro todo indica que será igual, el crecimiento de AXP será constante en mi opinión, pero bastante más lento que el de las otras dos empresas.

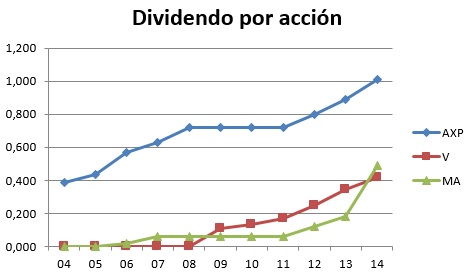

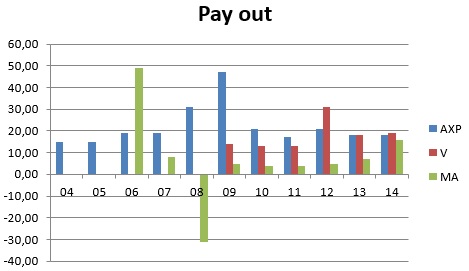

Los dividendos de las tres son muy bajos y podemos observar una política constante  de AXP en retribución, poco en cash y si hay dinero se recompran acciones. Me parece algo lógico y muy bueno para todos. Las otras dos empresas los han aumentado porque su negocio ya es maduro y necesitan implantarse mucho menos. Las tres en la actualidad tienen un pay – out muy parecido, sobre el 15%, que son valores muy bajos, pero que para este tipo de empresa son adecuados. Las tres empresas están pagando recomprando acciones, cosa muy normal. Puede que en breve aparezca un nuevo hito tecnológico que haga que tengan que desembolsar una cantidad importante para ser competitivas y si el dinero no está en la caja, está claro que no se puede invertir. Creo que es algo lógico y muy prudente.

de AXP en retribución, poco en cash y si hay dinero se recompran acciones. Me parece algo lógico y muy bueno para todos. Las otras dos empresas los han aumentado porque su negocio ya es maduro y necesitan implantarse mucho menos. Las tres en la actualidad tienen un pay – out muy parecido, sobre el 15%, que son valores muy bajos, pero que para este tipo de empresa son adecuados. Las tres empresas están pagando recomprando acciones, cosa muy normal. Puede que en breve aparezca un nuevo hito tecnológico que haga que tengan que desembolsar una cantidad importante para ser competitivas y si el dinero no está en la caja, está claro que no se puede invertir. Creo que es algo lógico y muy prudente.

Y llegamos al PER. Aquí AXP cotiza bajo, PER 13 y con bajadas fuertes debido pienso yo a que puede dejar de ser la que más factura en el mundo este ejercicio. Lo que me importaría es que dejara de ser la que mejores clientes tiene, pero en fin, no todo el mundo piensa igual. Visa está en 29, como vemos valores muy altos y con muchas esperanzas puestas en el futuro. Y Mastercard en 28. Personalmente creo que estas dos empresas están excesivamente caras, yo no voy a pagar esos precios ni loco. Pero AXP a estos precios sí que me parece interesante, puede hacerlo la mitad de bien y aún así dentro de 7 años estaríamos casi igual. O puede que no, porque las recompras en una empresa que cotiza tan bajo hacen un efecto mucho mayor que en una que duplica el PER. Mucho cuidado en este punto, Visa tiene que recomprar casi 2.4 acciones para crear el mismo efecto que AXP hace con una, y además la paga más barata. El campo de las recompras será un terreno de batalla interesante en este negocio. El valor contable no cuenta mucho en este negocio. Para AXP es más alto porque tiene la parte financiera y esto hace que suba. AXP tiene 19$ y hay que multiplicar por 3.8 para llegar a la cotización. En el caso de Visa es de 10.86$ y hay que multiplicar por 6.5 veces para llegar a la cotización y para Mastercard es de 5.80$ y a que multiplicar por 15.7 veces para llegar a la cotización.

Y llegamos al PER. Aquí AXP cotiza bajo, PER 13 y con bajadas fuertes debido pienso yo a que puede dejar de ser la que más factura en el mundo este ejercicio. Lo que me importaría es que dejara de ser la que mejores clientes tiene, pero en fin, no todo el mundo piensa igual. Visa está en 29, como vemos valores muy altos y con muchas esperanzas puestas en el futuro. Y Mastercard en 28. Personalmente creo que estas dos empresas están excesivamente caras, yo no voy a pagar esos precios ni loco. Pero AXP a estos precios sí que me parece interesante, puede hacerlo la mitad de bien y aún así dentro de 7 años estaríamos casi igual. O puede que no, porque las recompras en una empresa que cotiza tan bajo hacen un efecto mucho mayor que en una que duplica el PER. Mucho cuidado en este punto, Visa tiene que recomprar casi 2.4 acciones para crear el mismo efecto que AXP hace con una, y además la paga más barata. El campo de las recompras será un terreno de batalla interesante en este negocio. El valor contable no cuenta mucho en este negocio. Para AXP es más alto porque tiene la parte financiera y esto hace que suba. AXP tiene 19$ y hay que multiplicar por 3.8 para llegar a la cotización. En el caso de Visa es de 10.86$ y hay que multiplicar por 6.5 veces para llegar a la cotización y para Mastercard es de 5.80$ y a que multiplicar por 15.7 veces para llegar a la cotización.

Si miramos el gráfico de AXP vemos claramente lo que le pasa a la gente que

compra lejos de la línea amarilla por arriba, puede pillarse los dedos. Se ve muy claro la burbuja tecnológica, la crisis del 2.008 y la que se puede avecinar. Creo que será un descanso en el camino y puede haber problemas con la divisa. No estoy de acuerdo con la bajada, dólar fuerte significa que los que tienen dólares compran más con menos, de forma que gastarán más. Pero puede haber menos bonos por beneficios y tengan que reducir gastos. No me preocupa. Vemos que está probando la línea amarilla, un buen punto para probar suerte en cualquiera de estas empresas. Veo una pequeña resistencia sobre los 72$, puede ser un punto estupendo para intentarlo. Todo lo que sea ponderar a la baja aquí es estupendo.

Si miramos el gráfico de Visa solo se me ocurre una cosa. La cara que tiene que

tener el que la compró en 2.010 a 20$, ha multiplicado por 4 y ha cobrado dividendos crecientes. Mi más sincera enhorabuena. No ha habido ni un solo punto de entrada según mi línea amarilla. Lo bueno hay que pagarlo, como siempre. Yo estos precios no me los planteo, si hay una corrección o parada de beneficios esto puede crearme demasiadas pérdidas. Si miro lo que ha publicado en 2.015 todo es bueno o muy bueno, y por eso cotiza como lo hace. Gran futuro en expansión, en diversificación y gran precio para que nos vendan un trocito de esta maravillosa empresa, cada uno decide, yo lo veo muy caro.

Si miramos el gráfico de Mastercard, pues creo que lo han fotocopiado de Visa. No

puedo cambiar nada, la veo muy cara y muy lejos de la línea amarilla que es donde me plateo comprar. Desde 2.010 no ha cruzado la línea y yo no pago estos precios. Puede ser un error, pero como siempre os digo, lo que más me gusta es dormir tranquilo.

Resumiendo American Express, creo que es la empresa con más historia y tradición, es la empresa que tiene la mejor cartera de clientes, pero menos potencial de crecimiento y muy ligada al sentimiento americano que algunos odian. Todos los puntos están correctos y está a unos precios razonables. El que esté interesado en el negocio, con estos días de bajadas puede intentarlo, yo creo que es una gran empresa. Personalmente es mi favorita, pero ya digo, debido al precio que es razonable. Dudo mucho que le vayan a faltar clientes en el futuro y todo indica que su crecimiento será sostenible. Genera dinero de sobra para las recompras y los dividendos y como está barata, obtenemos un plus de rentabilidad.

Resumiendo Visa, creo que es una empresa genial, todos los puntos están correctos pero tiene un precio excesivo y que yo no pago por ella. Sé que lo más probable es que crezca muy fuerte los próximos 20 años, pero casi 30 de PER hace que me asuste demasiado, estos precios yo no pago.

Resumiendo Mastercard, creo que es una empresa genial, creo que es la que más potencial de crecimiento tiene y no tiene nada que envidiar a Visa a pesar de que muchos la vean como la marca blanca. Pero sus precios son muy altos y como ya he dicho, yo no pago un PER 28, pero aquí cada uno decide, ya sabéis como siempre cada cual se come sus marrones y disfruta de los subidores.

De los equipos humanos no he comentado nada porque no tengo datos relevantes. Creo que los tres son buenos, se lo han currado. Han pillado un negocio muy bueno y prometedor y lo han protegido de los buitres de la banca que aquí se la han comido con patatas. Han salido favorecidos de la batalla de las ventas online de internet y todo indica que las nuevas plataformas de pagos de Apple, Google… irán con ellos. A los que veo que pierden mucho en este terreno es a la banca tradicional, están demasiado dormimos en sus sillas de despachos multimillonarios y se les ha escapado un gran negocio por vagos. Poco podemos hacer aquí. Respecto a la competencia de pagos con el teléfono, me parece a mí que ellos crearán sus aplicaciones y se seguirá pagando con una de estas. Una pregunta os digo, ¿dejaríais pagar una factura a una empresa que no hace bien ni la factura del teléfono? Yo no, ya he tenido peleas porque me intentan robar con tarifas confusas, cambios abusivos, permanencias y demás, como para que

me facturen las compras que hago; ni en sueños. He tenido más de 5 problemas con empresas de telefonía por sus abusos y ser unos sinvergüenzas. He tenido más de 5 problemas y enfrentamientos con la banca por temas similares. Nunca jamás tuve uno con los pagos por internet ni con los suministradores de las tarjetas. Está claro de quién me voy a fiar en el futuro. Pero cada cual elige quién es su compañero de viaje. El mío, los mejores y más eficientes.

Para una cartera del dividendo son las tres de máxima categoría, aquí el problema es el precio. Yo solo valoro calidad de empresa, el precio ya sabéis que lo debe poner cada cual, el mío, siempre os lo digo, razonable y si puede ser la línea amarilla como máximo. Hoy tenemos tres medallas de oro, les doy un 8% para una cartera y para todo el mundo. No le doy más porque su dividendo es bajo y recomprar acciones a estos precios no lo veo claro, en el caso de AXP podría hacer una excepción, darle algo más, pero creo que ya son rangos aceptables. Cuanto mayor es una cartera y más cerca está uno de la independencia financiera, mejor son estas empresas, pero de momento no he llegado y necesito los dividendos en mi bolsillo por lo que pudiera suceder, de forma que creo que si los precios acompañan, un 8% es una calificación muy buena para las tres. Y un último tema muy importante, estas empresas son se pegan entre ellas, se reparten el pastel dando todas ellas un servicio ejemplar y simplemente genial. Lo importante para ellas es la confianza y que no entren más al mercado, un mercado en el que las barreras de entrada son tremendamente grandes, mucho más de lo que pueda yo calcular. Poneros a pensar cómo introducir una nueva tarjeta o servicio de pago en el mercado, casi imposible. Ha entrado pay pal, si pero de la mano de estos señores, para dinamitar a la banca con unas transferencias y servicios de pago de mediados de siglo XX, y creo que está muy claro cómo les va a unos y a los otros.

Y poco más puedo comentaros hoy, tres empresas espectaculares a mantener vigiladas y una de ella que puede estar en entornos razonables. Personalmente no uso mucho sus servicios, pero creo que son muy cómodos y tendrán un gran futuro.

Yo si puedo, siempre pago en efectivo, por una razón, controlo mucho más el dinero. Pero no será la primera vez que el dinero de plástico me ha sacado de un apuro. De repente te puedes encontrar con una oferta a mitad de precio de un producto que andas detrás de él, no tengo cash y lo pago con tarjeta; ya lo he hecho y no será la última vez. En el extranjero es lo más cómodo, sobre todo si hay que hacer cambios de divisa. Tengo el corazón un poco partido con estas empresas. Al igual que DIAGEO, cada vez uso menos sus servicios, pero cuanto más los analizo, más me gustan. Y recordad compañeros, si no sois capaces de controlar la tarjeta de crédito, ni lo dudéis, darla fuego. Para finalizar y ante el espectacular éxito sin precedentes que ha tenido en visitas la entrada de la media móvil 1.000, creo que prepararé alguna más del estilo, trataré de intercalar una empresa con alguna entrada de este tipo, como cada uno de los parámetros que miro, y cosas que veo y observo por la vida. SI tenéis calquier duda o proposición, no dudéis en contactar al correo del contacto y si queréis que os avisemos con un email, lo mismo. Un saludo a todos y muchas gracias por vuestro tiempo.

En Bilbao a 08102.015