The Estee Lauder Companies

Hola Compañeros:

Comenzamos la temporada con una gran empresa, una de las que cuesta mucho encontrar, de esas que se esconden entre los miles de empresas, mientras que tienes sus productos delante de las narices todos los días. Una empresa muy poco conocida en la comunidad, pero que no por ello deja de ser una de las empresas que más me han gustado en todos estos años que llevo de buscador de empresas en la web. Si Tiffany era una de mis preferidas y DIAGEO la niña de mis amores, hoy os presento a otra empresa desconocida de las que enamoran. Hoy es el turno de The Estee Lauder Companies.

Nacida como Josephine Esther Mentzer, Estée Lauren sería una visionaria que con mucho trabajo y coraje levantaría una de las empresas más innovadoras y adelantadas a su tiempo que han existido. Todo lo haría mientras además era esposa, madre y amiga leal para muchos. Estée fue criada en Queens, NY, de madre húngara y padre checo. Su interés por la belleza comenzaría mientras estudiaba secundaria cuando su tío húngaro se mudó a vivir con ellos y creando cremas antiarrugas, primero en la cocina, luego en un laboratorio en un establo. A finales de los 20 Estée conoció a Joseph Lauter, se casaron, mudaron a Manhattan y al poco tiempo la pareja adoptó el apellido Lauder, corrigiendo un error ortográfico que se arrastraba del padre de Joseph. En 1946 ella y su marido lanzaron oficialmente su empresa tras vender cremas mientas las señoras esperaban en los secadores de pelo. Si hubo algo que caracterizó la empresa es que Estée sabía exactamente lo que querían las mujeres, tocando a los consumidores y mostrando en su propia piel los resultados. Empezaría aquí el High-Touch de la empresa. Muchas décadas antes de la existencia de las redes sociales, Estée, ideo su mantra tan repetido: “Teléfono, telégrafo, cuéntaselo a una mujer”. Hubo un gran salto en la empresa. En aquel entonces, una mujer espera a que su esposo le regalara una fragancia en su cumpleaños, aniversario…, pero en 1953 crearía un aceite de baño que funcionaba como una fragancia para la piel. Esto asaltó por completo la industria de la cosmética, creando su empresa en un negocio multimillonario. Estée fue una emprendedora por excelencia, se negó a escuchar a expertos o conformarse con lo que no fuera lo mejor. Desafió el statu quo y supervisó la creación de 5 marcas adicionales, en las que insistió en que se elaboraran con los ingredientes de la más alta calidad. Lo único más importante que su empresa para Estée era su familia, siempre tratando que tanto sus hijos como sus nietos se unieran al negocio familiar. Estée Lauden ser retiraría en 1995 y moriría de un fallo cardio pulmonar en su residencia de Manhattan en 2004 a los 97 años de edad.

Son muchas las historias de empresas que me gustan, de las que disfruto. Esta es una de ellas. Esta es la historia de las personas que me gusta ver, de las que quiero aprender, con las que quiero invertir. Me da igual que sean hombre o mujeres, de occidente o de oriente, esto es lo que me gusta encontrar y que no es fácil. Ojalá nos educaran más con este tipo de personajes, que con lo que sale por la TV, porque luego cuando vemos lo que pasa en nuestra sociedad y cómo van las cosas, no es más que consecuencia de lo que enseñamos y aprendemos. En fin, vámonos con la empresa, que hoy es un día de fiesta, no todos los días se encuentran empresas como ésta.

La empresa capitaliza sobre USD120 Billones, algo desmesurado, sobre todo si tenemos en cuenta los múltiplos a los que está cotizando. Sobre esto ya hablaremos más adelante, pero son enormes. La empresa tiene presencia en el mundo entero y cuenta con unos 48000 empleados. No cabe duda que esta empresa irá a la categoría normal, ya que con esta capitalización no hay problema. Por diversificación y tamaño, no presenta ningún problema para la inversión de alguien como yo.

El balance de la empresa tiene un aspecto peculiar, que vamos a ver. Tienen una relación de corrientes de 2.1 algo muy conservador y que nos da mucha tranquilidad a los inversores. Los fondos propios de la empresa son el 28%, algo pequeños y que llama la atención. La razón de esto es que la empresa tiene unos activos de marca enormes que no están en ningún sitio. Por otro lado, la empresa hace recompras con unos precios que nada tienen que ver con el valor contable y, por lo tanto, esto hace que los fondos propios vejen. Sorprende la cantidad ingente de dinero en efectivo que tienen, casi $6.4 billones y con unos inventarios que para este negocio es casi equiparable al efectivo de $2.1 billones más. Sorprende enormemente que tenga una deuda a largo plazo de $5,4 billones, es algo que me ha llamado mucho la atención, lo normal sería que cancelaran esa deuda, ya que la posición de caja es enorme, pero parece que, por alguna extraña razón, la empresa quiere tener una caja potente, puede que tengan alguna operación corporativa en mente, de lo contrario, la verdad es que no lo entiendo. Lo cierto es que podemos decir que es una empresa con caja neta, a pesar de todo y de tener que pagar intereses todos los años, las cuentas son las cuentas, esta es una empresa con caja neta. Los intangibles y el fondo de comercio suman $3.6 billones, algo que hablando de la empresa de la que estamos hablando suena a ridículo. Estoy seguro que solo un par de marcas de las que he visto, ya suman ese valor, de forma que vemos la prudencia de la directiva cuando hablamos del balance. Estas cosas son como me gustan. Podríamos decir que todos los fondos propios son casi humo, de hecho, lo digo en muchas empresas, pero justo hoy estamos ante una de ésas en las que no solo no son humo, sino que además se podría poner mucho más del triple de lo que tienen puesto en el balance sin miedo a equivocarnos. No hay mucho que contar de este balance que está perfecto, así es como me gusta ver las cosas.

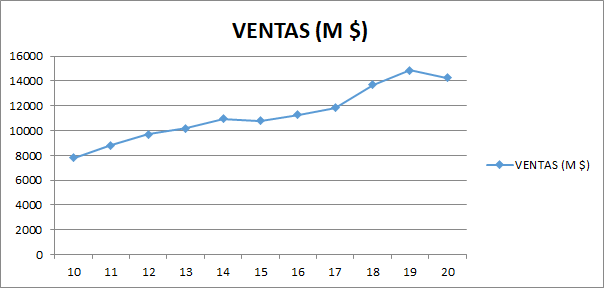

Las ventas de la empresa han crecido, han multiplicado por casi 2 en el periodo que vemos y esto es una buena señal. Estos datos están un poco falseados por el bicho, de hecho, si miramos los resultados que la empresa ha publicado, ya son mucho mejores. La verdad es que el negocio en el que se mueven está creciendo mucho en el mundo y mucho más que va a crecer, viendo que la clase media va bien. Estas son las empresas que critican los de morado, y de las que compran productos cuando están en el poder, pero por internet y sin que se les vea, siempre pasa lo mismo. Pasa con las Coca Cola, los casoplones, las americanas y estos productos, es inevitable. Y lo que es más importante, de este tipo de empresas nadie se acuerda, ni hablan de embargos ni nacionalizaciones, de forma que estas ventas son extremadamente seguras, mucho más de la apariencia inicial que nos puede parecer. No veo problemas para que entre crecimiento orgánico en inorgánico la empresa siga creciendo a un rango del 7% anual en ventas, sin esperar un escenario bueno, simplemente algo normal.

Los márgenes de esta empresa son simplemente espectaculares, con un ROE del 44% y un margen neto del 15% trabajamos en productos que no tienen demasiada problemática en caducidad o moda, es simplemente un negocio increíble en el que hay que tratar de estar dentro. Son rangos que son difíciles de encontrar y más para una empresa con caja neta.

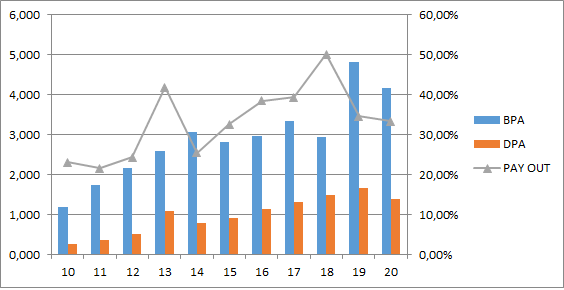

El BPA ha tenido un comportamiento estupendo. Se han juntado muchas cosas que luego veremos, pero han sabido tener un punto extraordinario entre recompras, compra de empresas, economía de escala. Lo han hecho muy bien y han logrado un 13% de crecimiento anual en los últimos 11 años. Esto es lo que sale, pero es un poco injusto, ya que el primer año que cuento no fue bueno y por lo tanto la realidad es algo menor. Honestamente creo que algo como 9% sería mucho más real. Con todo es un rango estupendo para una empresa de esta calidad y con este mercado increíble.

Los dividendos son pequeños, pero teniendo en cuenta los precios a los que cotiza, ya son ridículos. Pagando estos precios, obtenemos menos del 1%, algo que no me gusta nada. Teniendo en cuenta que el bono a 10 años de España paga menos del 1%, no lo veo tan mal. Lo que pasa es que como todos sabéis me he vuelto muy tacaño y yo no pago ya estos precios ni por mucho. Luego lo veremos. Los dividendos se pagan con dinero de verdad que la empresa gana, esta empresa general mucho flujo de caja, reinvierte una parte en el negocio, de vez en cuando compra otras empresas (en la última década se ha gastado $4.3 Billones es esto) y paga dividendos moderados con un rango del pay-out del 35% más o menos. Esta es la forma de lograr buenas empresas y con caja neta, es lo que hay, porque los milagros hace muchos años que se acabaron, por mucho que algunos nos vengan con cuentos chinos de crecimientos exponenciales y cosas de estas. Una empresa puede crecer sin pagar dividendos al rango que marca su ROE, si lo supera o amplía capital, o deteriora balance o empezaremos a tener problemas graves con el circulante. Es lo que hay, lo podemos entender o no, pero es lo que hay. La empresa paga los meses de marzo, junio, septiembre y diciembre, un pago muy típico de las empresas en USA. La empresa recompra alguna acción, no es mucho, pero de media suele quitar sobre el 1,2% de las acciones anualmente, pero no lo hace de una forma ordenada o predecible, sino que hay años en los que recompras más y años en los que no lo hacen.

Como ya he dicho el negocio es extraordinario, la cosmética, la de calidad decente, es un sector que va a más primero por el aumento desmesurado de la clase media mundial y segundo porque parte del sector masculino ha entrado en el negocio, de forma que tenemos dos catalizadores. Además, como ciertos colores y productos van con modas, muchas veces se renuevan sin acabar de consumirlos, lo que generan ventas dobles. Ir al contenedor de vidrio y buscar a ver cuántas botellas de DIAGEO se tiran sin acabar. Ni una!!! Pasaros por una limpieza de un cliente de estas marcas y mirar si todo lo que tira porque no tiene sitio, está pasado de moda o quiere cambiar está consumido… Dios mío… esto es mejor que DIAGEO que ya es complicado… Estos son los negocios que adoro, los negocios que me gustan, los negocios en los que quiero estar y que tan complicados son de encontrar primero y de comprar después.

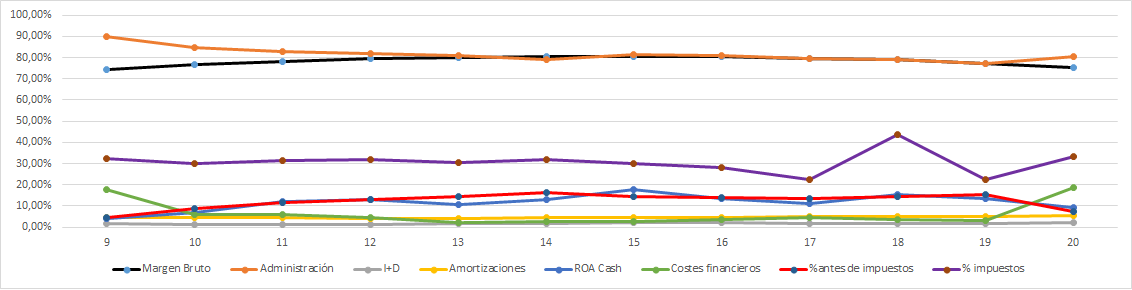

La Gráfica de las Lamentaciones es de libro, todo perfecto. Plano. Hay una ligera variación en el margen bruto y el coste de administración, pero son ridículos. Todo plano. Los gastos financieros muy bajos. Y el gasto en I+D muy bajo. Es simplemente genial. Solo se podría mejorar un poco, si tuviera gastos de administración y ventas un poco más ajustados, pero el negocio es el negocio. Veremos si con internet lo logran mejorar un poco, pero es que ni siquiera es relevante. Una gráfica de libro, de las que es complicado encontrar.

La directiva es buena, pero creo que peor, bastante pero que su creadora. Y cobran mucho más. Me parece bochornoso los salarios a directivos de esta empresa. Por lo demás todo está bien. Los incentivos están muy alineados con los accionistas y han logrado un coeficiente de habilidad de casi 15 que es altísimo para una empresa que reparte poco dividendo. No suelo decir nada de los sueldos, y menos cuando se logran unos objetivos como los que han logrado. No lo diría si honestamente pensara que son mejores que la mujer que creó la empresa. Pero es que honestamente, sin quitarles nada, creo que son considerablemente peores. Nos harán ganar mucho dinero, pero a la empresa siempre le faltará la chispa, la gracia, el detalle de su fundadora, que bastante hizo con dejarnos esta joya. Me sucede lo mismo en Apple, son empresas que nos hacen ganar mucho dinero, pero con su fundador perdieron un trocito de su alma. No hay sueldo ni directivo profesional, ni descendiente, que normalmente sea capaz de suplir esto.

Llegamos a lo mejor, a los precios y la gráfica. Precio desmesurado. Si tomo datos pasados PER cercano a 100. Si tomo lo que van publicando con los increíbles resultados que está presentado PER 48. Me da lo mismo uno que el otro, si pago esto no gano dinero, es más, tengo todas las papeletas de perder dinero. De forma que esto no es algo que me guste en exceso. Este es el gran problema de esta empresa, ¿qué accionista me va a vender las acciones de esta maravillosa empresa? Algún fondo índice. El accionista de toda la vida se ha forrado, jamás venderá estas acciones. Algún heredero estúpido puede que lo haga, pero en general el accionista de toda la vida está que da saltos. Yo he hecho mis cálculos sobre lo que pagar por ella y es que lo haga como lo haga, estoy tan lejos de la cotización que no me lo puedo creer. Debiera de caer más de un 50% para que la empezara a mirar, y estaría pagando precios que son excepcionales para lo que yo pago. Como es lógico, la empresa también es excepcional, pero mínimo tendría que caer a mitad de precio para que la empezara a mirar. Tengo un Excel que me calcula según el precio que tiene la acción lo que puedo sacar en los siguientes 11 años y en la fórmula optimista ya me dice que pierdo dinero. Creo que es la primera vez que me pasa esto con esta fórmula, de forma que esto nos da una idea de los precios que la empresa tiene ahora mismo. No se puede decir mucho. Me preocupa un tema en esta empresa. Han empezado a publicar unos resultados de la leche, unos beneficios altísimos y me preocupa que no se vayan a consolidad por el bicho. Puede que muchos clientes hayan bajado el consumo y agotado las existencias que tenían, y al abrir las tiendas de nuevo, haya comprado doble, lo que compran y lo que no habían comprado. Pero esto no es sostenible, de forma que hay un potencial riesgo de caída de ventas el año que viene. Por otro lado, puede que el aburrimiento y Youtube haya hecho que muchas personas que no eran clientes, ahora lo sean, y por lo tanto estas ventas se mantengan. Este es el punto que no tengo claro y que es fundamental. Porque en el primer caso no pagaría más de 120$ por la acción, pero en el segundo quizás me estirara a los 175$. Con todo, ya veis lo lejos que queda esto de la cotización.

Resumiendo un poco todo, hoy hemos dado la campanada. Esto pasa cuando uno menos lo espera. Y lo voy a contar. Estaba estudiando un poco una empresa famosa Mondelez (que no me ha gustado en exceso) mirando su DEF 14A, cuando entre las empresas que se compara para sueldos, aparece esta que no conocía de nada. La busqué y dije, cómo demonios esta empresa no está en mi web y en mis listas!!! Así que aquí la tenéis, una empresa de lujo, producto estrella, historia apasionante, caja neta, balance estupendo, directiva aceptable, márgenes estupendos, beneficios y dividendos bien, pero… siempre hay un pero, el precio disparado. Para una cartera ElDividendo, hasta un 5% a oro verde, máxima categoría. Esta empresa lo tiene todo, es de lo que escasea y uno tarda muchísimo en encontrar. Para todos los públicos, esto es una acción que es imposible que estorbe en ninguna cartera del mundo. Pero ojo, cuidado con los precios que pagamos, porque esto determina la rentabilidad que vamos a obtener. Si tuviera que ponerle un pero, sería los sueldos que cobran los directivos y eso de tener deuda a largo plazo, cuando en realidad hay caja neta, creo que eso se podría optimizar un poco. En fin, todo un logro, todo un descubrimiento.

Este es el comienzo de una nueva temporada tras el descanso veraniego. La verdad es que es un placer arrancar con esta empresa, una empresa que me ha emocionado por su historia, por su pasión. Un producto estelar, fruto de una visionaria. Personas que cambiaron el mundo. Ojalá tuviéramos muchas empresas como ésta y fundadores como Estée Mentzer una mujer que revolucionó el mundo, en una sociedad enormemente más difícil para las mujeres que la actual, una amante de lo imposible. Sin más, espero que la empresa, la historia os haya gustado. Esto es todo por hoy, así que un saludo a todos y como siempre, muchas gracias por la visita.

18 comments to “The Estee Lauder Companies”

Enhorabuena Gorka por tu análisis! Buen año nos espera.

Saludos

Muchas gracias Angel Manuel

Un saludo

Gorka

Primera empresa que le echo el ojo antes que tú. Pero no se me sube a la cabeza; ha sido pura casualidad.

Eso sí, con ese dividendo y ese precio, la he comprado más como value que como dividendo. Como si comprara LHVM, AAPL O GOOGL.

Y respecto de lo que te preocupa, puede que tengas razón, pero lo que me impulsó a comprarla, aparte de su gráfica, fué pensar qué ocurriría cuando nos empezáramos a quitar la mascarilla….

Un abrazo, Gorka

Hola Francisco:

La verdad es que me extrañado que no la hubiera conocido antes, a ver si me dices alguna más que no conozca, porque este tipo de empresas hay que tenerlas siempre vigiladas.

Bueno veremos si el mercado nos da alguna oportunidad para comprar.

Un saludo

Gorka

La verdad es que es difícil entrar en este tipo de empresas, en la actualidad como indicas esta disparada de precio y la verdad es que la rentabilidad por dividendo me echa un poco para atrás. Tal vez si hay una corrección importante en el mercado se pueda intentar pero es que ni con la pandemia se puso «barata».

Estados Unidos esta disparado de una forma global, cada vez pesa menos en mi cartera, entiendo que en algún momento tendrá que parar la música por que no es normal todo en máximos ya ni miro.

PD: No veas 257 Everbright que semanas lleva.

Hola Luis:

Yo lo veo muy complicado pillar acciones de esta empresa, pero la vigilo por si pudiera ser. USA está disparado, son cosas que pasan. Veremos lo que va pasando con la inflación y la subida de tipos, eso lo cambia todo…

257 está a tope, estaba muy olvidada, es una empresa que me gusta mucho y que creo que tengo ya la posición que quiero en cartera, me ha dado tiempo a comprar lo que quería cuando además estaba muy barata, de forma que muy contento con ella.

Un saludo

Gorka

Hola Gorka, por si te interesa, esta empresa la mencionan los conocidos libros «invirtiendo en calidad» y «solo los mejores lo logran», cumpliendo los criterios quality growth, juntos a otras como Dassault Systems, Adobe, LVMH, Ansys, Hermés… Los autores de los libros son los gestores de los fondos Seilern Universe y AKO Capital, por si quieres echarles un vistazo.

P.D.: mi novia te recomienda MO-BRUK, empresa de basuras polaca con potencial alcista y buena RPD.

Un saludo.

Hola Alejandrito:

Todas las que mencionas son grandes empresas, quién las tuviera en cartera…

MBR puede ser interesante, está un poco cara y me sorprende que no tenga mucha deuda. Puede ser una opción. Me fastidia un poco la doble retención polaca del 19%, pero con todo puede ser interesante.

Un saludo y gracias por la idea

Gorka

Hola Gorka,

Bienvenido de vuelta! Empresa maravillosa, gracias por descubrirnos la (por lo menos a mi). Quien sabe cuando se pondrá a tiro…

En otro orden de cosas, he visto que el dividendo de 0257 viene con una retención del 26.3%, que no acabo de entender. Es la primera vez que veo esto en esta empresa, y no se si es que Degiro ha metido la pata o algo pasa… Pero es una tax ret. Prohibitivo!

Un saludo,

Hola Alejandro:

Muchas gracias

Sobre el dividendo de la 257 me ha sorprendido lo mismo que a ti, debe de ser un error supongo. Les he escrito a Degiro, porque en IB no se sabe eso hasta que lo cobras, y me han contestado una chorrada mayúscula, me ha debido de tocar el novato. Supongo que se trate de un error que corregirán. Te puedo asegurar que todos los dividendos que he cobrado de esta empresa en Degiro han sido sin retención en origen, y he cobrado ya varios. Toca esperar, pero desde luego, si me cobran eso, las vendo y las compro en IB al momento.

Un saludo

Gorka

Aúpa Gorka,

A mi me respondieron alguna chorrada parecida. Lo han corregido hoy, pero veo que ahora pasa loismo con 01044. Creo que es Degiro patinando…

Hola Alejandro:

A mí también me lo han corregido, creo que les ha llegado un porrón de mails protestando de sus patinazos. Como os he comentado ya me ha pasado otras veces y al final está correcto. La 1044 la tengo en IB, de forma que no me aparece nada, pero estarán con las mismas.

De todas formas ahora que parece que IB ya no cobra nada mínimo al mes a nadie, no hay color en todas estas cosas.

Un saludo

Gorka

Brutal el análisis y la empresa desde luego. Los márgenes son una locura. Me ha encantado. Si ya viviera de esta la incorporaría sin dudarlo.

De momento continuaremos acumulando MMM

Muchas gracias por un análisis más Gorka. 🙂

Hola Álvaro:

Me alegro que te haya gustado.

Yo tengo ya unas cuantas de MMM y las quiero más baratas de seguir ampliando, me he vuelto muy tacaño… con todo la empresa me gusta. A ver cómo le afecta la inflación, porque le puede causar cierta invertidumbre y eso volatilidad que se puede aprovechar para comprar.

Un saludo

Gorka

Ya lo has dicho todo.

Empresa increíble, pero siempre cara, del tipo 3M o JNJ. Sólo se puede comprar en ostiazos, y ni aún así…

Yo ya la tenía fichada, porque es la dueña de Deciem…

Hola Víctor,

Como bien dices, siempre cara… que horror.

Veremos si nos dan una oportunidad de compra

Un saludo

Gorka

A mi me ha venido igual En DeGiro

Debe de ser un error y estamos todos igual. Y no es el primero que he detectado y en los dos sentidos. He tenido alguna empresa en la que me han anunciado retención y luego no la han hecho, así como alguna a la que le correspondía, no lo pusieron y luego apareció. Toca esperar y comprobar que hacen las cosas bien

Un saludo

Gorka