Acuity Brands

Hola Compañeros:

Hoy nos vamos hasta USA para ver una empresa un tanto especial que me he encontrado en una de mis investigaciones por la web para encontrar ideas de inversión, creo que la saqué de algún gestor de fondo americano y me gustó, la miré más a fondo y hoy he decidido presentarla debido a su sencillez, buen negocio y sobre todo, a la volatilidad que muchas veces protagoniza, lo que nos genera buenísimas oportunidades de inversión. Hoy nos vamos con una terrible desconocida como Acuity Brands (AYI)

La historia de esta empresa es peculiar. Todo nacería cuando Isadore M Weinstein fundaría en 1.919 Atlanta Linen Supply Company, tras servir en la Primer Guerra Mundial. La empresa pasaría a ser pública en el 28 y se expandiría a otros negocios por la ley anti Trust en los 60. En 1.969 la empresa compraría Lithinia Lighting Inc, y en 2.001 haría un spin off de esta división lo que daría a la empresa que hoy conocemos. Desde esta fecha a la actualidad una enorme cantidad de adquisiciones pequeñas han sido las protagonistas de esta empresa.

AYI es un enorme holding de marcas que trabajan un poco de forma independiente, pero con todo entrelazado. Son líderes en sus mercados en todas las divisiones que ofrecen salvo en dos donde son la segunda empresa. Ofrecen varios servicios, pero cuando lo analizamos todo un poco nos damos cuenta de que muchos de ellos van de la mano o son complementos de los primeros. Básicamente lo que la empresa hace son tres líneas de negocio:

- Sistemas de iluminación modernos e inteligentes.

- Servicios mediante aplicaciones diversas.

- Eficiencia energética y lumínica.

En este sector tenemos un pequeño sinsentido. A la eficiencia energética nunca nada le hizo tanto daño como el precio de la energía. Ha pasado lo mismo con el petróleo. Nada jamás desarrolló con tanta potencia las renovables y la búsqueda de nuevos yacimientos y formas de explotación como su alto precio. Seamos realistas, nadie se pone a cambiar luces y poner sistemas inteligentes, salvo que los precios lo hagan rentables. Y la bañada que se han pegado los gobiernos con el precio de la corriente eléctrica vía impuestos y control desmedido, han provocado que muchos, muchísimos empresarios se hayan puesto las pilas en el ahorro, porque este ahorro era muy rentable. El gran desarrollo de la tecnología LED no ha sido por casualidad, ha sido por ahorro, sobre todo en las grandes oficinas y grandes edificios. Y todo esto ha desencadenado una revolución que ha acelerado, y que hoy no se entiende un mundo sin ello. Ha pasado lo mismo con las renovables, una vez se detona la masa crítica la hemos liado, tenemos negocio para siempre, porque lo que antes no era rentable y no le interesaba a nadie, ahora le interesa a todos. Hace dos décadas a nadie le interesaba poner edificios inteligentes que apagaran la luz o consumieran poco. La razón es que los elementos que eran necesarios eran caros, las lámparas se fundían mucho y casi ni había empresas que lo hicieran. Hoy, se pone de serie porque el eléctrico tonto del pueblo ya te lo oferta cuando te hace la instalación básica de un edificio de pueblo. Si esto lo llevamos a un gran hospital, edificio o centro comercial, pues tiene que venir una empresa de estas a hacer todo el estudio y poner las cosas perfectas. La razón es muy sencilla, es una factura que se va a pagar con ahorro en poco tiempo, de forma que cambiamos un dinero a deuda barata hoy, por un ahorro a perpetuidad, lo cual, por lo general, suele salir muy a cuenta. El día que la energía baje, o se mantenga y la inflación haga la rebaja relativa, ya nadie pensará en un mundo si esto y las instalaciones serán tan baratas y habituales que se pondrán de serie. Como una cocina sin microondas, nadie la ve viable hoy, pero hace no tanto era un elemento caro.

La parte buena de la empresa es que por un lado hacen instalaciones nuevas, por otro hacen actualizaciones de las instalaciones viejas y por otro ofrecen servicios que se quedan. Puede que suene extraño, pero a medida que analizaba la empresa me iba recordando las empresas de ascensores. La razón es que llevan muchos productos de la mano, hacen cosas para quedarse sin ser muy obvios, son productos muy necesarios que han venido para quedarse, y están muy extendidos en todos los edificios. Además hacen una economía de escala muy parecida a la que nos podemos encontrar en los ascensores, de ahí que me hayan llegado recuerdos, si bien es cierto, que en márgenes andan un poco más justos. Lógicamente las luces no son un equipo tan crítico como lo es un ascensor y de ahí que estos segundos puedan cobrar un poco más. Serían como la segunda división de los ascensores.

La empresa trabaja para todos los sectores, pero hemos de tener en cuenta que su ingreso proviene de dos fuentes a partes iguales. Las nuevas construcciones y la inversión en las instalaciones que son más viejas. Al contrario que los ascensores, este negocio se resiente mucho más en las recesiones y tiene un factor cuanto menos curioso, es un medidor bastante bueno de cómo está el ciclo de la economía. Lógicamente cuando uno está con mucho dinero se gasta mucho dinero en estas chorradas, pero cuando uno anda justo, gasta lo que gasta y cuando uno está en quiebra o cercano a ella, no gasta nada en esto, solo lo estrictamente necesario. Esto hace de esta empresa un negocio que es dificilísimo de hacer entrar en pérdidas, pero que nos da indicaciones muy buenas de cuándo se acerca la recesión. Antes de que llegue la recesión, como es lógico, las empresas dejan de contratar eventuales (lo vemos en las ETT) y dejan de proyectar y gastar en chorradas, como muchas de las que vende esta empresa y que son tan bonitas y modernas. Pero por lo general, justo antes de una recesión, lo que tenemos es mucha alegría y despilfarro. Y en ese ambiente es cuando esta empresa más dinero gana y cuando sus márgenes se alargan enormemente. Si quieres el pack adecuado y básico te tienen que dar un precio competitivo porque hay más agentes en el mercado. Si quieres una fanfarronada, pues te van a pegar el palo. Es como comprar un coche de serie o comprar uno a medida con muchos extras. Lógicamente el fabricante gana mucho más dinero con el segundo (en márgenes) que con el primero. El primero busca precio y eficiencia, el segundo exclusividad y personalización. Y esto se paga. De esta forma, vamos a ver que el margen bruto de la empresa se va a máximos en los momentos de bonanza y lo vamos a ver ir a mínimos en recesión, incluso a las bocas de la misma; porque antes de la recesión, comienza la prudencia y la falta de inversión. En el margen bruto lo veremos si somos analistas finos, pero en el BPA lo vamos a ver de una forma terrible, ya que se puede triplicar en la euforia, para volver a la zona anterior de golpe. Y esto ya sabéis lo que produce, lo que más me gusta, volatilidad de vértigo que es gloria para el que sabe lo que está haciendo. Ya lo iremos viendo a medida que vayamos viendo los puntos de siempre.

La empresa tiene un tamaño que ronda los $6 billones por lo que la calificaremos como una empresa normal en las listas normales. Tiene unos 13.000 empleados repartidos por el mundo, principalmente en USA y Méjico. El 97% de las ventas llega de Norte América, de forma que estamos ante una empresa muy poco internacionalizada y en donde puede buscar un segmento para crecer, sobre todo vía adquisiciones de otras empresas en el extranjero. No creo que se pueda plantear ningún problema por esto a la empresa, creo que se adapta perfectamente a lo que un inversor de mi estilo busca.

El balance de la empresa es crítico, ya que esta empresa tiene un componente cíclico y una mala gestión del riesgo financiero puede hacer mucho daño a este tipo de empresas. La relación de corrientes queda en 1.77 que es un rango bastante bueno. Este rango se apoya en una posición de caja importante y en unos inventarios bastante altos. No lo veo como un gran problema porque por lo general no van a ser productos perecederos que haya que tirar o vender a bajo precio, pero me ha llamado la atención la fuerte subida de inventarios en el ejercicio 2.018. La razón puede ser una venta menor de la esperada y como las cadenas de producción y compras ya están en marcha, ha preferido comprar que tener penalizaciones o parar fábricas. Este es un punto importante en esta empresa, tiene un working capital importante y a medida que crece lo necesita aumentar, algo que consume dinero de la caja. Han tenido un año muy malo en este sentido y como ya he dicho, puede que hayan vendido menos de lo que esperaban, puede que la fiesta esté comenzando. En términos de deuda la empresa está muy bien. Los inventarios más el efectivo son mayores que la deuda total, de forma que podemos decir que estamos ante una empresa que no tiene deuda, es simplemente un apunte contable y un estado financiero que tiene que estar así. Habría algo de deuda, pero vamos que con el efectivo que se genera en un año sobra para liquidarla, y no la van a liquidar porque es mejor que esté como está. Pero a lo que vamos, que es una empresa en la que no hay apenas deuda. Por otro lado, como ya nos podemos imaginar tratándose de una empresa que compra a otras empresas, tenemos unos intangibles y un fondo de comercio ligeramente altos, del 49% de los activos para unos fondos propios del 57% de los activos, lo que nos deja una posición un poco débil en este sentido pero que es admisible, sobre todo porque la empresa tienen la deuda bajo control y en los casos de humo altos, la deuda es lo que hace que me ponga más nervioso de lo normal. No veo problemas en el balance de esta empresa, si bien es cierto, que no es un gran balance, es simplemente el balance de una empresa normal que no me representa un peligro para nada y que vive una situación de despreocupación financiera, vamos que podemos dormir tranquilos con un balance así.

Los márgenes de la empresa son decentes, sin más. Tenemos un ROE de 20% y un margen neto que ronda el 10% en la parte buena del ciclo y cuando Mr Trump nos deja jugar con los impuestos. No son grandes márgenes y cuando las cosa se ponen feas se pueden ver reducidos a la mitad o casi la mitad. Pero hoy estamos ante una situación especial, que ya lo veremos más adelante y que va a condicionar un poco mis decisiones de valorar la empresa.

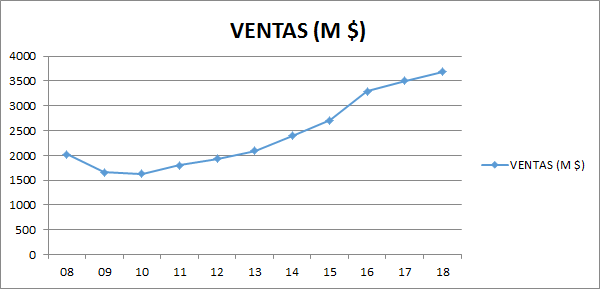

Las ventas de la empresa bajaron como consecuencia de la crisis, lo que ya hemos hablado, y luego han ido subiendo a medida que la inversión y las fantasmadas han vuelto a la sociedad. Esto es duro, pero es la realidad de este negocio, no nos engañemos, que aquí no estamos para regalar el dinero, aquí estamos para saber lo que tenemos entre manos y para ganar pasta. Lo que veo es que puede que estemos ante el fin de ciclo, pero de esto hablaremos más adelante. Las ventas crecen de media sobre el 8%, pero debemos de tener en cuenta que la empresa va comprando otras empresas y sumando a su grupo. No hay demasiados datos de crecimiento orgánico, pero viendo el balance y demás creo que estamos ante algo que se parece al 4% más o menos, es decir, algo parecido a la inflación. Hemos de contar que este sector tiene pinta de haber sido deflacionario, sin ir más lejos, yo hoy en día me gasto mucho menos dinero en bombillas en casa que hace una década, cuando eran peores, y más caras. De forma que cuando esto se estabilice un poco más, si la moda acompaña un poco, podemos ver un crecimiento de entorno del 5% más lo que vayan comprando. No está mal, no es una empresa de crecimiento, pero desde luego tampoco lo es de estancamiento, para mi estilo, si la pago barata, es perfectamente válida.

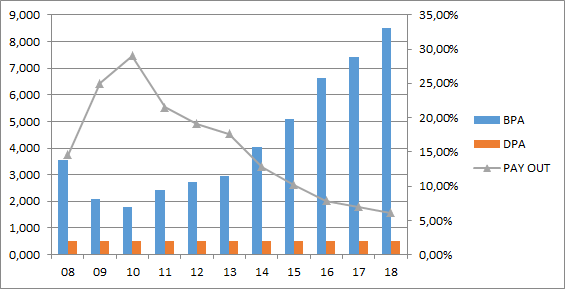

En cuanto al BPA tengo mejores datos y además son muy llamativos porque los años coinciden para hacer de un fin de ciclo confirmado (2.008) a un fin de ciclo posible (2.018) con lo que es una gran oportunidad para nosotros poder hacer este cálculo tan redondo y real. Me sale un 9.12% anual que no está nada mal, es un rango genial, pero estamos hablando en BPA, que es lo que nos interesa. Estos son rangos muy buenos para un inversor de nuestro estilo, ya que nos permitirá tener una empresa que pague dividendos crecientes y que estará sana.

Los dividendos dan la nota un poco negativa, pero comprensible. Son pequeños, no llegan al 1% anual a estos precios y no han subido en los últimos 11 años. Pero todo tiene una explicación y hay que darla. En estos años, la empresa ha comprado muchísimas empresas, y lo que han hecho es pagar una parte en efectivo y la otra con deuda. Cuando hemos mirado el balance hemos visto que la empresa tiene un buen balance, y no es por otra razón que el ahorro que han hecho y que han sabido gastar. Han comprado en rangos bajos de deuda. Si hubieran triplicado la deuda que han pedido, que lo podían haber hecho, más bien, es lo que habitualmente se hace, tendríamos una empresa con más BPA, con más ROE, y pagando dividendos crecientes. Honestamente, para este sector y este tamaño de empresa, prefiero el escenario que me he encontrado mil veces, y luego lo veremos en la gráfica de las lamentaciones. La empresa paga dividendos los meses de febrero, mayo, agosto y noviembre; como siempre digo, no hay mal mes para cobrar dividendos, son siempre bienvenidos.

Los flujos de caja están bien, nos varían un poco por el tema del working capital que he comentado y que comentaré más. La empresa gasta muy poco en CAPEX, algo que siempre es fabuloso y no es por otra razón que por la estupidez de su negocio, es lo que hay, adoro los negocios estúpidos, los complicados se los dejo para los inversores y analistas de gran talla. No hay mucho que decir, el dinero se va en adquisiciones y bajar deuda. Una miseria para mantenimiento y otra miseria para dividendos. Este año pasado la empresa ha empezado a recomprar acciones de una forma un poco agresiva para mi gusto. La razón, creo que es la potente caída que han sufrido, pero que en mi opinión no es por otra causa que porque sus cuentas nos dicen que hay recesión a la vuelta de la esquina, y claro, todos sabemos lo que va a pasar con su beneficio cuando llegue la recesión. No veo problemas en los flujos.

El valor contable hoy no es relevante y el PER es engañoso, muy engañoso, no es bueno tomar este parámetro para valorar esta empresa, y luego lo veremos, hoy estamos ante una empresa curiosa, ya veremos que cuando llegan las malas noticias siempre cotiza barata por este parámetro. A día de hoy no es que esté precisamente barata por este parámetro y veremos lo que puede pasar.

La directiva obtiene un coeficiente de habilidad de 12 que no está nada mal, hay que decir que el viento ha soplado a favor, pero también que han sido responsables y que han sabido invertir y guardar el dinero. Hay una curiosidad. Normalmente leo las cartas de los CEO, y hoy la he leído después de mirar las cuentas (algo que suelo hacer al revés) y me he enfadado horriblemente. La empresa está en máximos de ventas por la inflación en USA y por la inyección de dinero de la FED, está en máximos de BPA por la reforma fiscal de Trump y está en máximos de márgenes por la misma razón. Si corregimos, la empresa nos indica claramente que estamos en boca de una recesión. Puede que no la haya, puede que la haya, pero el indicador que nos hace de la forma de invertir del empresario es que estamos cerca de la recesión, no hay lugar a dudas en esto. Sin embargo, para mi sorpresa, el CEO se marca unas medallas de las buenas por lograr lo anteriormente dicho y no descuenta nada, vamos que el mundo gira gracias a su gestión. Esto me ha enfadado, porque lo expone a bombo y platillo. Pero si bien esto me ha llamado poderosamente la atención, más me lo ha llamado que lo explica todo en letra mucho más pequeña al final de la carta. Es una carta realmente curiosa, ya que habla y no explica nada, escribe miles de palabras sin el menor sentido, habla del futuro y sigo sin saber lo que va a hacer. Vamos, después de leer esta carta se puede entrar en recesión, en pérdidas, ir a máximos de ventas, comprar empresas, aumentar dividendos, aumentar deuda, recomprar acciones, bajar deuda, se puede hasta dividir la empresa en dos, y no podríamos decir que ninguna de estas noticias va en contra de lo que la directiva ha dicho en la carta a los accionistas, es simplemente espectacular. Podríamos tirar todo y poner: “Señores accionistas, tenemos unos de los negocios más estúpidos de Norteamérica, no tengo intención de trabajar casi nada, me voy a tumbar a ver lo que pasa, muy de vez en cuando voy a mirar lo que es más rentable hacer con su dinero, pero sin mucho interés y por supuesto sin ningún tipo de estrés. No vamos a entrar en pérdidas, no se preocupen por su dividendo que está seguro y no me hagan preguntas que estoy cansado. Por cierto, les voy a pasar una factura de un par de millones por esto y además les voy a conseguir seguramente un retorno total de más del 10% anual en los próximos años si no hacen el idiota y compran las acciones caras. Fíjense si es bueno y estúpido el negocio que tenemos entre manos” Entiendo que poner esto sería brutal, pero es que la carta que ha firmado no lo es menos. Con todo, creo que se puede ser socio de esta gente, siempre y cuando se compre a un precio que cumpla con mis expectativas.

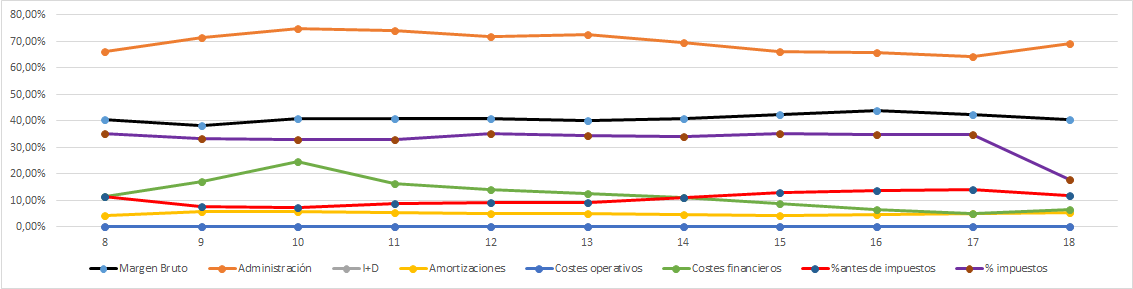

Nos vamos con la Gráfica de las Lamentaciones, que nos trae cositas hoy. Lo primero que nos tenemos que fijar es en su planicie, excelente para el tamaño de la empresa. Si miramos muy de cerca el margen bruto, nos marca el inicio y fin de ciclo, pero esto no se ve en la gráfica, hay que ir a los números. Año 2.010, vemos que los gastos financieros se poner por encima de la zona que me gusta. Si lo analizamos, vemos que no es por un problema de deuda, sino que es por una ligera subida del tipo y sobre todo por un mal EBIT. Pero lo que es más importante, cuando a esta empresa le pasa esto, no se contagia al flujo de caja, porque el working capital que ahora mismo nos lastra, en esos momentos se vuelve de nuestra parte y nos empuja, en ese momento la empresa puede reducir inventarios, no se va a traducir a beneficios, pero sin embargo, tenemos caja que es el principal problema en estos momentos. En esta empresa la realidad es que cuando las cosas van mal, se gana un poco más dinero del que parece (en caja, no contablemente) y cuando las cosas van bien, se gana un poco menos de lo que parece. Por eso hay que corregir ciertas cosas. Por lo demás, llama la atención la bajada impositiva y si miramos el margen antes de impuestos, ya vemos que coge camino del aspecto de las recesiones, así de simple. Gráfica divertida para mirar a detalle, pero que en general nos deja bastante tranquilos.

En cuanto a la cotización pues es un tema muy comprometido. La empresa lleva un tortazo del 50%, por lo que me interesa mirarla. Algunos ya tienen un -40% en estas acciones y por lo tanto, tratándose de un negocio así, pues se me hace atractivo. Vemos un soporte sobre 110$ y 105$ que puede ser una zona para empezar a comprar. Pero cuidado, tenemos una crisis muy cercana y hacer comparaciones es muy fácil para este caso. Lo primero que quiero decir es que en 2.008 la empresa perdió sobre el 50% de la cotización, por lo que podríamos pensar que es hora de comprar, pero es que ahora estaba inflada y cuando aquello no. Antes de la crisis, con beneficios máximos, llegó a cotizar a casi 15 veces, que puede parecer poco, pero es que el palo en los beneficios fue de la mitad. Ahora ha llegado a cotizar a 32 veces en beneficios máximos, por lo que si aplico la regla, me sale que le queda de bajar otro 50% extra. Creo que ni uno ni otro. He hecho mi cuenta, y creo que a largo plazo la cosa empieza a salir rentable comprando sobre 110$ como máximo, pero sin ser muy lanzado, porque puede haber golpe fuerte. Hemos de tener en cuenta que el BPA está trampeado y que la realidad dice que esto está muy caro. Puede que de ahí la empresa haya empezado a recomprar acciones, para tratar de encubrir la bajada del BPA y el golpe seco y duro en la cotización. Si simulo la crisis anterior, nos podemos ir a los 70$ sin ningún problema. Ahí lo dejo, cada cual que haga sus cuentas, pero creo que mientras no pierda los 100$, salvo que todo esté caro que no es el caso, no la toco. Pero si baja, siempre me han gustado los negocios tan simples.

Resumiendo un poco todo, hoy tenemos una empresa curiosa, que la he encontrado por casualidad y me ha enseñado muchas cosas, ha sido apasionante analizarla. Las cuentas están correctas, el balance está bien, los márgenes normalitos, crece bien y en las crisis sufre pero no entra en pérdidas. Los dividendos están flojos, pero es por salud financiera y tenemos que entenderlo, es una forma de ver los negocios, no que se estén haciendo las cosas mal. Y el negocio, es de los que son picos y palas estúpidos, de los que me gustan. Si el negocio no fuera tan bueno no la estaría mirando, pero es que este tipo de cosas las adoro. La directiva, pues hacen pocas cosas y parece que no lían ninguna, muchas veces esto no es poco. Si los presidentes del gobierno hicieran lo mismo, el mundo estaría mucho mejor, ojalá solo les dejaran hacer una ley al año y un decreto al mes, así se pensarían muy bien lo que hacían en lugar de estar haciendo el idiota todos los días. Para una cartera ElDividendo hasta un 4% y a oro rojo, para los que empiezan. No tiene sentido tener mucha participación en una empresa que paga tan poco dividendo, pero pienso que esa política puede cambiar en la siguiente década. Para los que están acabando es absurdo colocar recursos aquí, para los que empiezan, si la compran barata, está bien porque no está en peligro el dividendo, la empresa es simple y generará plusvalías que siempre gusta ver en la cartera. Además es algo muy sencillo de entender y de ver las cuentas y los balances, con lo cual ayuda bastante. Pero no ponderar mucho, poco a poco y en pequeñas cantidades, es de las que nunca molesta si se compra barata y de las que nunca llaman la atención por lo buena que es, pero es de las que raramente decepciona. Calificar más con estos márgenes no puede ser, calificar menos, pues podría ser un escalón menos, pero es que este negocio es muy bueno y da mucha estabilidad a la cartera. Podría plantearme degradarla si veo algo mal, pero desde luego no me voy a plantear ascenderla, es lo que puede dar esta empresa.

Queridos amigos inversores, cuidado!, puede que estemos a la boca de una recesión. Personalmente no veo que vaya a ser muy dura porque no hay una gran alegría previa, pero cuidado que los inversores se ponen nerviosos y hacen tonterías. Hay demasiados indicativos de ello, hasta ahora no los había visto tan juntos, pero ya son muchos, demasiados, me salen los siguientes:

- Paro en mínimos en demasiados sitios (España desgraciadamente no)

- Empleo de ETT a la baja en varios sitios.

- Consumos de ciertas empresas planos o incluso a la baja.

- Curvas de tipos que indican peligro.

- Mercados bipolares, se está pasando demasiado rápido del negro al blanco.

- Malos datos de ventas de esta empresa, incluso con una economía dopada por Trump y con una inflación general y laboral en USA que ayuda.

- Composite Leading Indicator de US con mal aspecto.

- Demasiada alegría en las terrazas de los bares y en las vacaciones, se ve en internet muy poco interés por el ahorro.

- Primas PUT muy altas para algunas empresas excelentes.

No soy un brujo ni tengo bola de cristal, pero estoy viendo demasiadas cosas que no me gustan. Puede que no sea nada, puede que sea un bache, que es mi impresión personal, pero empiezo a oler a mierda y yo no me he cagado… Un saludo a todos y como siempre, muchas gracias por la visita.

4 comments to “Acuity Brands”

Hola Gorka, muchas gracias por el análisis. Esta me gusta mucho, pero ya dije hace como un año que dejaba USA para más adelante. Lo veo todo caro, y el tipo de cambio no acompaña tampoco.

Respecto a la posibilidad de recesión, es posible. Yo tambien creo que viene frenazo, pero suave. Coincido contigo en que no veo la euforia previa a los grandes crash. Los resultados de las empresas empiezan a flojear, pero se sigue inyectando dinero gratis a mansalva (al menos en Europa). Sinceramente veo al euro bastante tocado, cada vez tenemos menos peso en la economía global. Y lo que es peor, la división entre capitalismo-comunismo (llámese derechas-izquierdas) es cada vez más acusada en todo el mundo. No sé, no sé, no pinta nada bien el panorama. Desconozco si el camino acaba en el acantilado, lo que tengo claro es que vienen curvas.

Hola Divi:

La verdad es que estoy empezando a ver muchas cosas interesantes en USA, las grandes y las tecnológicas están intocables, pero hay cosas a precios razonables. El cambio no es favorable, pero no me agobia, a final a largo plazo estas cosas se suelen compensar.

Desde luego que vienen curvas. El tema de la UE es que se ha permitido muchas cosas que jamás se han de permitir y que no hay unión. Son las consecuencias de hacer las cosas mal. Yo no creo que haya esa brecha entre capitalismo y comunismo, creo que las cosas están más claras que nunca, lo que pasa es que hay que mantener el circo para la televisión y las tertulias. Veremos cómo van los próximos años.

Un saludo y gracias por tu visión

Gorka

Muchas Gracias,por este analisis de empresas que nos sacas de la chistera,cual mago,y yo la verdad que nunca me hubiese fijado,y nos ayudas a ampliar el mercado y que nos fijemos en empresas escondidas que estan siempre,pero que no tienen el Cache de otras y en cambio soniguales o mejores negocios.

Fijate,tenia dudas y Entre en Starbucks hace casi un año ,aunque tenia poca rentabilidad por dividendo,e hice una pequeña compra y mira donde se esta subiendo la cotizacion,es alucinante,la escalada que lleva,haber si se relaja un poco y la podemos ver mas abajo porque esta intratable,

pena de solo tener liquidez para 3 o 4 compras anuales,pero tus analisis me ayudan mucho a orientarme y decidirme,cuando tengo alguna duda,

Gracias

Hola Alberto:

Pues ya ves, hay empresas desconocidas y que son muy buenas. Como las conocidas ya están todas prácticamente miradas, pues no me quedas otra opción que rebuscar mucho si quiero llegar al rango que quiero de diversificación y de candidatas a comprar, hay que seguir buscando aunque reconozco que ya me queda menos camino que recorrer…

Starbucks es una empresa genial, son las típicas que rara vez se comprar y no se debe dudar mucho si te interesa.

Me alegro que los análisis te ayuden no solo a decidirte sino a conocer más empresas y a determinare por ti mismo lo que te conviene.

Un saludo

Gorka