ADM

Hola Compañeros:

Hoy y tras la petición de varios de vosotros por una misma empresa, le ha llegado el turno. Hoy nos vamos hasta Delawere para ver de cerca a Archer Daniels Midland, una empresa un tanto especial del sector de la alimentación y que toca varios partes del sector.

ADM se creó en 1.923 como sucesión de la Daniels Linseed que fue fundada en 1.902 por George A. Archer y John W. Daniels. A lo largo del tiempo ha ido adquiriendo diferentes negocios y de esta forma se ha ido expandiendo. Así ha llegado hasta nuestros días, donde abarca prácticamente todo tipo de productos relacionados con la agricultura.

La empresa tiene un abanico muy amplio de actividad y esto hace que sea un poco más complicada de analizar. Ya adelanto que la empresa no hace absolutamente casi nada por que esto sea un poco más sencillo. Presentaciones dudosas y de una calidad entre mala y muy mala e informes 10-k muy mejorables. Por supuesto que rellenan lo que es obligatoria (que no es poco, estando acostumbrado al pasotismo español), pero no tiene comparación con empresas mucho más complicadas y grandes como J$J o 3M. Con todo ello he estado leyendo y revolviendo un poco para hacerme una idea general que es lo que más me interesa.

Las líneas de negocio que la empresa tiene son básicamente tres:

- Proceso de aceite de semillas, lo que incluye todo, desde las granjas (o eso he entendido porque tampoco lo hacen muy expreso), la compra de semillas a terceros, transporte, comercio en los mercados, proceso y hasta venta parcial vía unas joint venture que tienen por el mundo.

- Procesado de maíz, que incluye todo al igual que el anterior, incluyendo molinos, procesos complicados para obtener alcoholes, gasolina, comida para humanos y animales. Creo que con las caídas del precio del maíz os vais haciendo una idea de lo bien que va este departamento.

- Servicios agrarios, que son básicamente transporte para terceros, almacenaje, empaquetado…, vamos todo lo que tiene que ver con la infraestructura de los cereales y algún otro producto.

Ya adelante que la empresa se ha ido de compras y ha adquirido 6 empresas en 2.014 que tienen básicamente que ver con los sabores, ingredientes y comida “sana” y “natural”. Pongo comillas porque no hay nada más natural que la mierda (sentido literal de la palabra) y no por eso me la como. No me cuadran las cuentas de estas compras, bueno tras rebuscar un poco ya sí que me empiezan a cuadra, pero eso lo dejamos para el final, ya que no tengo mucho para analizar estas compras y voy a mirar la empresa sin contar estas compras y llegados al final hablaré sobre ello.

El negocio de la empresa trata sobre el sector primario, muy completo. El tema de comercializar en forma de marcas no tiene nada, solo unas joint venture que no aportan demasiado al total de la empresa. Como futuro no hay dudas de que no hay problemas. Mientras se siga necesitando comida y aceites a nivel mundial, y esto es creciente de momento, no habrá problemas. Aquí hay doble crecimiento, primero el de la población mundial y segundo el de la calidad en la alimentación de la creciente clase media. Por lo tanto no hay riesgo de futuro. Antes de cambiar de tema, trataré de explicar que los grandes aumentos en las ventas de esta empresa se han debido a dos cosas que no han tenido nada que ver con el negocio ni con ellos. El primero ha sido el enorme aumento de precio de las materias como maíz, soja… y que han impulsado sus beneficios. El segundo punto es que la carestía del crudo ha hecho que se haga gasolina y muchos productos con base vegetal, cosa que en caso de mantenerse unos precios bajos no va a seguir sucediendo. Debemos de tenerlo en cuenta, ya que las sorpresas están comenzando a llegar. No cabe duda que mejora el bolsillo de los accionistas, pero debemos de tener muy claro que no todos los días nos sucede esto; no hay razón alguna que nos haga pensar que esto vuelva a suced

er, más bien lo contrario, puede que lo que existe deje de ser rentable o por lo menos no abriremos nuevas líneas de este tipo de productos.

Para analizar la empresa me he basado en los informes de 2.014 y he mirado los publicados de 2.015, pero todo está en función del 2.014 salvo que diga lo contrario. Creo que lo más importante es lo siguiente:

- La empresa ve el futuro en una expansión fuerte hacia mercados donde no opera en la actualidad.

- No habrá demasiado impacto de divisa pero si uno muy fuerte de las bajadas de los precios de prácticamente todo lo que produce.

- La empresa quiere mutar hacia algo menos cíclico y está haciendo compras de otras empresas para ello.

- El año 2.015 va a ser malo y el beneficio va a caer bastante. Hay que analizar las causas, porque quizás en una temporada no se vuelvan a los enormes precios de las materias que catapultaron los beneficios de esta empresa de un proceso en general muy simple.

- La empresa tiene muchas partes de un negocio que no me interesan y pocas de los negocios que realmente me gustan.

Por ventas (primer porcentaje) y beneficio operativo (segundo porcentaje) la empresa se distribuye de la siguiente forma:

- Semillas para aceite 38% – 41%

- Procesado de maíz 15% – 30%

- Servicios agrarios 46% – 28%

- Otros 1% – 1%

Vemos aquí muy claro el tema de los derivados del maíz que gana mucho dinero y en lo que hay dudas más que razonable de que puedan seguir así. La bajada de los precios del crudo les golpeará sin lugar a dudas. Por lo demás no hay mucho que comentar.

Por tamaño estamos hablando de una empresa que ronda los $25 billones que es un tamaño estupendo, es el entorno en el que me gusta moverme. La empresa tiene una presencia global pero más de la mitad del negocio está en Norteamérica. La empresa cuenta con unos 34.000 empleados repartidos por todo el mundo.

La relación entre los activos corrientes y los pasivos corrientes es de 1,67 que no está nada mal. Este año andan un poco flojos de tesorería y esto lo ha bajado ligeramente, pero está correcto, no veo mayores problemas en ello. Los fondos propios representan el 45% de los activos, de forma que creo que está todo equilibrado. Podrían ser ligeramente superiores en ambos casos, pero tampoco me platean mayores problemas. Creo que el punto está correcto.

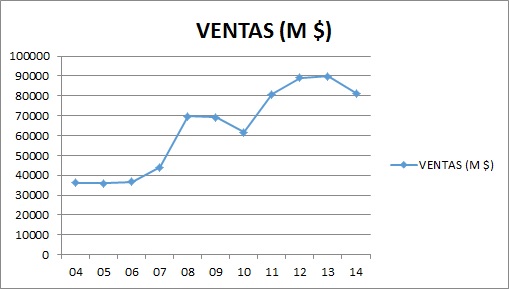

Las ventas de la empresa se han más que duplicado en 11 años y esto para una empresa de su tamaño ya es complicado. Su negocio es el que es, y es realmente complicado crecer a este tipo de ritmos. Si vemos el gráfico, la cosa se pone caliente con la subida del precio de la energía y las materias. Hemos de recordar que esta empresa lo que vende son toneladas y si la tonelada duplica el precio, ellos duplican las ventas, pero eso no quiere decir que cada 10 años todo vaya a duplicar de precio porque estaríamos hablando de una inflación terrible y que nada tiene que ver con la realidad. La realidad es que la gama de productos con los que la empresa trabaja han aumentado mucho el precio sin mucha razón, igual que les ha pasado a las mineras o a las empresas que extraían crudo. Y lo mismo les está pasando ahora a todas ellas. Esta empresa tiene muchos menos problemas que las otras. Cuando los precios suben también gana menos que las otras, pero cuando los precios bajan, como veremos, también sufre menos porque tiene mucho peso en ella el procesado y transporte que soporta la empresa. No veo factible que el pasado de estos años se vuelva a repetir en cuanto a precios, pero esto ya son suposiciones. En este caso los gráficos pueden ser un poco engañosos.

Llegó la deuda; ADM tiene un EBIT de $3,2 billones. La deuda a largo plazo de la empresa es de $5,5 billones lo que representa 1,7 veces. Los pasivos no corrientes, que se han de pagar todos dicho sea de paso, son de $8,8 billones lo que nos deja una relación de 2,73 veces. Ninguno de los casos me preocupa demasiado, creo que son rangos aceptables para este tipo de empresa muy a pesar de que en el presente ejercicio los beneficios ser verán fuertemente mermados y por lo tanto la relación subirá. El calendario de deuda es cómodo y no hay vencimientos fuertes en los próximos años. La empresa ha estado emitiendo bonos convertibles que ha canjeado por capital, de ahí la enorme reducción del cash en la caja en el presente ejercicio. Por lo demás se está financiando bastante caro, en general por encim

a del 5%, que para los tiempos actuales es mucho. He de decir que el equipo financiero debiera de andar un poco más listo y haber hecho cambios en la deuda para tratar de reducir costes financieros como ya hemos visto que han hecho muchas empresas. No hay un problema de deuda en la empresa, pero sinceramente creo que se podría mejorar y mucho su gasto en este tema. He de reconocer que emite deuda a unos plazos enormes y eso siempre me gusta ya que me quita problemas de tener que estar refinanciando la misma. Pero con el flujo de caja que tienen no veo mayor problema.

Con los márgenes llegan los problemas. Si miramos las presentaciones de esta empresa parece que estamos ante una empresa de referencia, presentaciones de grandes productos, grandes fábricas y grandes centros. En la última nos añaden grandes científicos. Y ahora llega la cruda realidad, la que golpea en la cara como el viento siberiano en invierno, implacable. ROE del 11,45% y margen neto del 2,77%. Creo que está todo dicho. Si hay que tener granjas, instalaciones, barcos, trenes, almacenes y científicos para ganar un miserable 2,77% creo que me dedico a pedir por la calle. Y además con el problema añadido de que un tal Iglesias dirá que eres un asqueroso capitalista y que hay que expropiarte la cosecha para repartir entre los pobres. Una vez más, dime de que presumes y te diré de qué careces. El año 2.015 apunta a ser todavía peor. La empresa parece haberse dado cuenta del tema, tras al menos 11 años con estos márgenes, y está mutando hacia lugares con un poco más de margen de beneficios. Puede que recortar la producción en lugar de aumentarla ayudara. Las nuevas adquisiciones mejorarán esto, lo que pasa es que yo llegan ni al 7% del beneficio, por lo que por el momento esto no aporta demasiado. Los recursos de la empresa van a la expansión internacional, no hacia el cambio de negocio. Veremos como van las cosas, pero el mejor de los últimos 11 años han firmado un margen neto del 4,9%; glorioso, Wal-Mart gana más sin complicarse la vida haciendo simplemente de intermediario, sin riesgos, malas cosechas, ni problemas con los precios de los mercados; esto es simplemente glorioso.

El beneficio crece de una forma sana, pero los años que estamos mirado favorecen. Si colocara una predicción para 2015, las cosas se ponen mucho más feas. Aquí todo

lo que diga no sirve de nada, porque lo que es realmente importante es la visión de futuro que podemos esperar de los precios de los productos con los que esta empresa trabaja. Y aquí tengo muchas dudas. Si volvemos a ver precios del petróleo de más de 100$ subirá el maíz y con el todo lo que esta empresa fabrica. En caso contrario, el maíz bajará y con ello el beneficio de esta empresa. El maíz es quien está presionando todo porque era lo que más rentable resultaba a estos precios, pero si desploma, puedes plantar otra cosa, ganar poco dinero o no hacer nada. Pero a esta empresa las bajadas de los precios les sientan mal. Tengo ganas de ver un ejercicio cerrado. La empresa espera mucho de las nuevas compras que ha hecho, pero lo publicado hasta ahora empieza a mostrar que no es para tanto. Sobre la comida sana y natural, está muy bonito porque el mercado es pequeño y con buenos márgenes. Pero todas las empresas que conozco están entrando en el sector, de forma que esto sin lugar a dudas hará bajar los márgenes y los beneficios. Y la de máxima calidad quedará para unos pocos y no veo precisamente a esta empresa entre ellos. El departamento de sabores e ingredientes, ganará lógicamente más que la media de la empresa, pero el mercado no es infinito y los milagros no existen, la competencia también trabaja y de momento en muchos sectores están por delante.

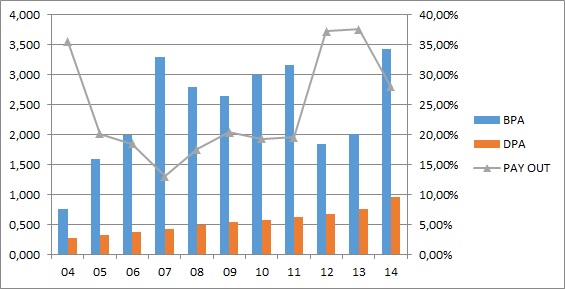

Los dividendos crecen poco a poco y menos que los beneficios. Con el nuevo año cerrado veremos que la cosa queda parecida. La empresa tiene una gran prudencia en este sentido ya que tiene un pay – out bajo y recompra acciones. He de reconocer que el número de acciones no baja lo que debiera, de forma que las deben estar emitiendo por otro lado. No hay un plan de recompra fuerte que haga bajar su número de una forma clara. La empresa genera dinero más que de sobra para todos los gastos que tienen incluido el pago de la deuda cuando toque. De forma que veo los dividendos seguros en esta empresa.

El valor contable de la empresa queda sobre 31$ y no tan lejos de la cotización. No pago mucho más de ese valor por esta empresa que no se basa para nada en las ideas.

El PER es difícil de calcular con la que está cayendo. Los resultados de este año van a ser malos, y esto hará bajar, quizás en exceso la cotización. Ya lo ha hecho. Si cuento con el BPA del 2.014 me queda sobre 10,5 pero si hago una estimación de beneficio para este año la cosa cambia y se me va a casi 18. Cosas muy diferentes para la misma empresa, que está sufriendo un recorte en beneficios importante.

El equipo humano no lo puedo valorar de una forma objetiva. No me gustan sus presentaciones ni los informes. No me gusta que no me pongan las cosas bien claras porque busco y más o menos encuentro lo que no me gusta, que siempre aparece. Se puede mejorar mucho. Lo que pagan por la deuda ya dice algo de ellos, un poco despreocupados, son. Los movimientos que están haciendo parecen inteligentes, pero un poco tardíos. Creo que se puede mejorar mucho en este aspecto.

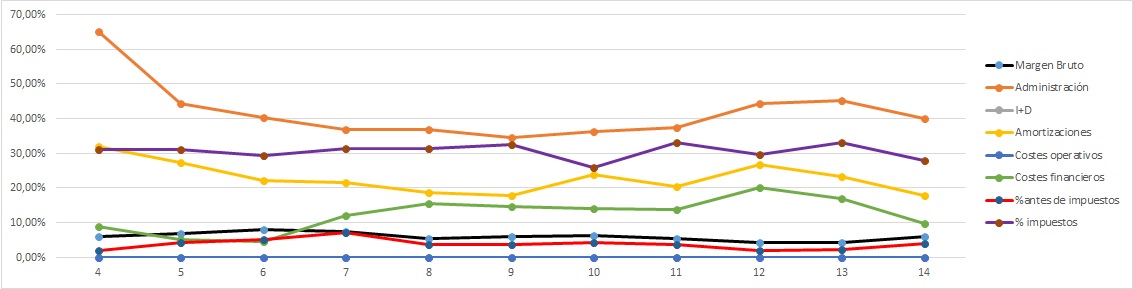

El polígrafo nos cuentas las vergüenzas, pero está limpio. Vemos los márgenes reales de la empresa que son para llorar, de hecho creo que son los más bajos que ha marcado hasta ahora el polígrafo. Vemos que el coste financiero no es un problema en la empresa, y que todo está razonablemente bien, todo menos los márgenes que son muy bajos. Vemos que los impuestos están bien. Llama la atención la cantidad que se dedica a las amortizaciones, es alta, y cuadra con los gastos de capital. En mi opinión las amortizaciones debieran de ser un poco menores, pero como digo no es algo que no cuadre. Polígrafo sonrojante pero limpio.

Voy a hablar de las compras. ADM ha comprado WILD (empresa de sabores e ingredientes y competencia de IFF) y SCI que es una empresa de comida sana y natural. Nos cuentan que se han gastado algo más de $3 billones. Lo que no nos cuentan de una forma tan clara son el $1,5 billón que se comen de deuda. Y lo que no explican tampoco muy claro son los $3 billones que le han colocado al fondo de comercio. Me parece una idea genial la compra de estas empresas. No me gusta el talante con el que se han hecho. Si queremos comprar calidad, la tenemos que pagar, no hay más. Nos cuentan una historia sobre los futuros beneficios en la que hacen unas cuentas raras y que no entiendo. Afortunadamente ya se han publicado algunos resultados trimestrales y la cosa es más cercana a lo que yo pienso. Nos cuentan que van a conseguir unos beneficios operativos de cerca $400 millones anuales por algo que han pagado $3.000 y que es un negocio genial. Pues el que lo vende es tonto. Esto es así de simple. La realidad es que no llegan a $200 millones y se ha pagado en realidad $4.500 y esto ya me parece algo más normal y razonable para las dos partes. Además han hecho un revuelto de cosas que fabrican, que no he acabado de entender muy bien y que me parece que abarcan mucho y aprietan poco. Por otro lado nos hablan de sus laboratorios y demás; la realidad es que ADM invierte en I+D menos de $100 millones por los $252 de IFF. ADM debiera de estar sobre los $400 millones en I+D para ser competitivo. Aquí las cosas no cuadran y no me gusta que me cuenten rollos macarenos porque acabo encontrando lo que me interesa. Espero que esta cantidad se aumente con el próximo año cerrado, pero aquí la realidad y las presentaciones tienen muy poco en común, por lo menos es la sensación que me he encontrado.

Si miramos la gráfica ya la vemos muy volátil. Esto es debido a que ADM es una empresa cíclica, nos guste o no. No depende del acero, o del crudo. Depende de los precios de los alimentos que no dejan de ser materias primas y que son volátiles y hay partes buenas del ciclo y partes malas. Vemos una subida tremenda y en general podemos decir que los que compraron al comienzo del milenio están contentos, muy contentos, ha sido la parte alta del ciclo. Ahora nos está llegando la baja y no está muy claro cómo van a quedar las cosas. En la pasada crisis perdió cerca del 70% de la cotización y ahora lleva ya un 33%. Si nos acercamos un poco vemos que está en caída libre. No veo soportes claros, puede que en la zona de valor contable, sobre los 32$. Pero desde luego no es algo muy fuerte. El que es verdaderamente fuerte es en 25$, pero le queda mucho para llegar ahí. Gráfica muy peligrosa. Acaba de taladrar la línea amarilla y esto es peligroso, cuando ser perfora de una forma tan vertical, las caídas no suelen ser pequeñas, pero no se suele saber tampoco muy bien hasta donde llegarán. Por arriba nada, puede pasar cualquier cosa, pero no hay nada claro hasta la zona de máximos históricos, zona en la que la

empresa estaba hace no mucho más de un año. Personalmente creo que pagar el precio del valor contable o menos es algo razonable para quien le interese la empresa.

Resumiendo un poco todo, ADM es una empresa interesante pero con un par de puntos malos. El primero su negocio que no me interesa más que una parte y además es pequeña. Si los nuevos negocios crecen pueden hacerla más interesante, pero mucho tienen que crecer para que esto suceda. Si compro hoy, lo que compro me gusta en 12% y no me gusta en 88%. Los márgenes no dejan lugar a dudas. Por otro lado no me gustan nada que se me cuenten chorradas en las presentaciones, cuando leo el 10-k parece que es de otra empresa. Esto me enfada mucho. Las cosas son como son, no por adornarlas cambian. Las cuentas de la empresa están bien, que no es poco. Los dividendos están a salvo y el precio de la empresa en estos momentos es razonable. Para una cartera del dividendo hasta el 4%, no es para principiantes y con calificación de bronce en verde. La razón es muy simple. No se me ocurre comprar una empresa cíclica pudiendo comprar una empresa muy similar en estados financieros y negocio como Wal-Mart, que no es tan cíclica. Debe estar peor calificada. El otro tema es la incertidumbre de las materias. Prefiero aprovechar la crisis para comprar empresas de mayor calidad como DIAGEO, Tíffany, Praxair… a unos precios ajustados, porque no me crean tanta incertidumbre ni tienen unos productos tan marcados al ciclo. De hecho no pagaría un precio mayor al valor contable, creo que en esos momentos para el que esté interesado puede ser un buen momento. Esta empresa es el ejemplo de cómo una empresa con un negocio malo, si tiene responsabilidad y rigor financiero se puede convertir en una aristócrata del dividendo y hacer ganar mucho dinero a sus accionistas. Pero compañeros, yo ahora mismo lo que busco, es la máxima calidad en el mundo y el listón, como ya digo, está muy alto. Veremos el palo que se llevan muchas en la primera revisión, que ya tengo ganas de hacer, pero que estoy esperando a que me publiquen los resultados del ejercicio completo.

Estimados compañeros, sois varios los que me la habéis pedido y bueno, me esperaba un poco más de la empresa. No me gusta el negocio, demasiado cíclico para mi gusto. Espero que los nuevos negocios y las medidas que la empresa está tomando hagan que se adapte un poco más a mis gustos (que no tienen que ser los vuestros, por supuesto) y sobre todo que la empresa vaya bien. No veo grandes riesgos en el dinero en ella si se compra en entornos bajos, como su valor contable. Recordad que el valor de los nuevos negocios ya lo tienen metido en balance en el fondo de comercio, aquí no sucede como en IFF. De forma que cuidado con pagar en exceso.

Y a todos vosotros, creo que me voy a dar una vuelta por España, me he ido muy lejos y estoy olvidando una empresa que creo que cumple mis objetivos, no sale en los periódicos y se acuerda puntualmente de sus accionistas. A ver si la intuís, jamón del bueno. Espero que os haya gustado y que el tiempo que habéis pasado por aquí os haya resultado útil, sin más un saludo a todos y muchas gracias por vuestro tiempo.

4 comments to “ADM”

Hola! Genial como siempre,

Podrias estar hablando de Viscofan? 🙂

Saludos!

Hola Pedro

Nos gusta que agraden los análisis, lo hacemos lo mejor que podemos. Acertaste, estamos hablando de Viscofan, que la publicaremos próximamente.

Como siempre, muchas gracias por la participación.

Jon

Buenas,

Muy buena entrada.

Enhorabuena por el blog.

Saludos.

Hola ElFarmacéuticoActivo

Gracias por el halago, lo hacemos lo mejor que podemos. Felicidades a ti también por tu blog, esperemos que entre todos vayamos mejorando la cultura económica de aquél que quiera aprender.

Un saludo y muchas gracias por la participación

Jon