Allison Transmission

Hola Compañeros:

Hoy nos vamos hasta USA para ver una empresa totalmente desconocida en cuanto a nombre pero veréis que no en cuanto a talento, historia y hechos que cambiaron la vida de las personas. Hoy nos vamos al mundo de las transmisiones mecánicas para ver Allisson Transmision (ALSN).

ALSN se fundaría en 1.909 cuando James Allisson junto con otros 3 socios comerciales ayudarían a financiar y montar el Indianapolis Motor Speedway. En 1.911 se estrena el circuito con las primeras 500 millas de Indianapolis y en 1.915 Allisson establecería su primer equipo y cogerían cierta fama en la puesta a punto de los coches. Durante la Primera Guerra Mundial estos señores son grandes responsables del avión Liberty y pasada la guerra se centran más en los temas comerciales y ganan en 1.919 su primera carrera en Indianapolis. Se centrar en la aviación comercial y como consecuencia en 1.928 General Motors compra la empresa, pagando un pastizal, viendo las fechas que corrían. El desarrollo de su siguiente motor de aviación convierte a la empresa en lo mejorcito de la época. Hacia el final de la Segunda Guerra Mundial, General Motors pone a la empresa a trabajar en una nueva rama, las transmisiones para vehículos militares terrestres que debiera de combinar potencia y cambio de marchas. He aquí los orígenes de lo que tenemos actualmente en esta empresa, ya que tras la guerra ALSN se orienta mucho más hacia el transporte civil en esta rama. Por el camino ciertas curiosidades como que en 1.969 formarían parte del diseño de los tanques del Apollo XI, el cohete que llevaría al hombre a la luna. En 2.007 GM vende la empresa a unos inversores privados a un precio elevado, pero por desgracia lo que hicieron es vender la joya de la corona. Viendo las fechas, estos inversores pagaron otra estupidez por la empresa y lo que hicieron es endeudarla, sacarla el dinero y en 2.012, superada la crisis, sacarla a cotizar con un balance totalmente destrozado. Desde entonces, múltiples programas de innovación y nuevas líneas de negocios en eléctricos e híbridos, han hecho de esta empresa algo más que una empresa de transmisiones y cajas de cambio automáticas para grandes vehículos. La empresa que se sacó a bolsa ya os adelanto, no valía nada porque tenía más papeletas de quebrar que de salir adelante, con un estado financiero que luego veremos, era para llorar. Hoy tenemos el ejemplo de cómo un grupo de retrasados mentales, cobrando cifras millonarias, vender primero y destrozan después, el mejor negocio que tenía una empresa que hacía aguas. Siempre es la misma historia, cuando te estás hundiendo tienes que vender los mejores negocios que tienes y a precios de saldo, es que no aprendemos, una y otra vez lo mismo.

Hoy nos vamos con un sector un tanto curioso, me ha recordado a una parte de Continental que se dedica a más o menos a lo mismo. La empresa está muy bien posicionada en ese espectro del panorama de transmisiones y tiene margen para crecer hacia vehículos más pesados y más ligeros, siendo actor dominante del sector en el que produce. La realidad del sector es que el transporte, de una forma u otra, sigue al alza y no tiene pinta de que vaya a cambiar. El vehículo puede ser de la tecnología que uno quiera, pero tiene que llevar estas transmisiones y de hecho el eléctrico y el híbrido han hecho de sus piezas algo mucho más importante. Creo que las trasmisiones y las baterías son los únicos elementos que son más caros en uno coche eléctrico que en uno convencional, de forma que a esta empresa el cambio le va a venir bastante bien.

En general otra vez estamos con lo mismo, lo importante para esta empresa es que haya una sociedad con una clase media potente que consuma y que genere movimiento en la economía. Si la economía se mueve, es inevitable que el transporte suba y por lo tanto el negocio de esta empresa. Poco más hay que decir que no se haya dicho con anterioridad.

La empresa no es muy amiga de comprar otras empresas pero han comprado dos hace relativamente poco, creando un poco de intangibles y fondo de comercio que luego veremos. Cierto es que la mejor forma de entrar en los negocios que han entrado es mediante una compra y viendo los resultados la cosa no se ha hecho mal. Han comprado una empresa británica de electrificación de servicios, principalmente públicos y una empresa de sistemas de propulsión eléctrica para vehículos pesados. Puede que esta empresa sea un poco extraña ahora mismo, pero puede ser un bombazo en pocos años, por lo que teniendo en cuenta lo que han pagado por ella y la situación financiera de la empresa, no se pierde mucho, pero se puede ganar una buena tajada.

La capitalización de la empresa ronda los $5 billones tras la caída reciente y tiene un mercado muy centrado en USA. Emplea unos 3.000 empleados. Podemos decir que es una empresa ya de un cierto tamaño, que será calificado como normal y que no me plantea ningún tipo de problema para la inversión.

Llegamos al balance, un tema peculiar y veremos la razón. La empresa tiene una relación de corrientes de 1,7 algo que está bien para el tamaño y el tipo de la empresa, creo que es algo normal. Los fondos propios representan un 15% que es un rango bajo, pero que luego veremos. La deuda está bien estructurada y se paga unos intereses aceptables, teniendo el destrozo generalizado con el que se estrenó la empresa en bolsa. La deuda neta queda sobre 2,2 veces el EBIT que son rangos aceptables y manejables y ya vemos que el pago de intereses deja margen para maniobrar a la dirección de la empresa. El fondo de comercio y los intangibles representan el 71% de los activos. Esto sería inaceptable para cualquier empresas que miro, pero de vez en cuando hay excepciones que justifican la norma (este mes he tachado un montón grande de empresas que no presento por estas razones justamente) porque hay situaciones excepcionales. Para verlas debiéramos irnos a los primeros informes que la empresa publica. Tenemos el mismo fondo de comercio y unos intangibles que son casi el doble. Y tenemos una deuda mayor y mucho peor emitida. Luego lo veremos con más detalle en la gráfica de las lamentaciones. Tenemos una empresa mucho peor, y lo que hemos visto con el paso de los años es que todos los rangos de todos los puntos mejoran, por lo que la empresa está haciendo las cosas muy bien. El tema de los fondos propios es sencillo de explicar. Se entrega a la venta en la bolsa una empresa sin activos, llena de humo y con deudas. La empresa empieza a sanear, ganar dinero y luego a recomprar acciones de forma agresiva, porque como podréis imaginar, con este panorama, caras las acciones es imposible que estuvieran, y por lo tanto todo el dinero que se ganaba se ha estado evaporando por las recompras. Por lo tanto, si ajustaríamos un poco todo, estaríamos en rangos normales, y desde luego el balance de esta empresa no es un problema. Puede que no sea un balance de libro, de los que me gustan, pero esta empresa no va a tener problemas en los próximos años por el balance, porque la deuda y el pago de intereses son dos puntos que están controlados. Recordad, en el balance vemos el pasado de las empresas, en la cuenta de resultados vemos el presente y en los flujos de caja es donde podemos intuir el futuro. El pasado de esta empresa es horrible, os lo puedo asegurar, la entregaron a la venta en bolsa destrozada. Como he dicho, hoy este balance le doy paso y no me es un problema, dudo mucho que los problemas puedan llegar por aquí.

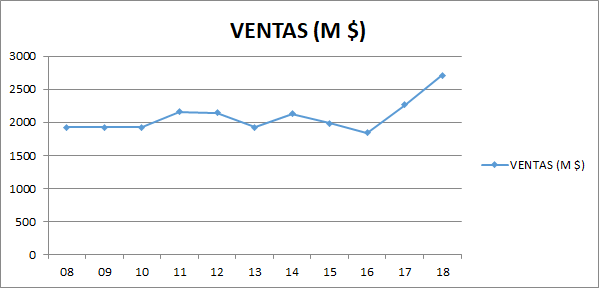

Las ventas de la empresa son un poco cíclicas, ya que vende mucho material para producto nuevo pero también vende material como repuestos, de forma que en las crisis una cosa compensa parcialmente la otra y cuando llega la recuperación suben las ventas. La parte buena, es que es muy raro que este tipo de empresa entre en pérdidas en las crisis, mientras que otras empresas más cíclicas entran rápido en apuros. Lo normal es que las ventas vayan subiendo poco a poco, a un ritmo ligeramente superior a la inflación y mientras no salga agresivamente de USA, esto es lo que habrá. El cambio del dólar no le favorece en estos momentos. Las ventas quedan repartidas de la siguiente forma:

- USA 59%

- No USA 19%

- Repuestos 23%

- Defensa 6%

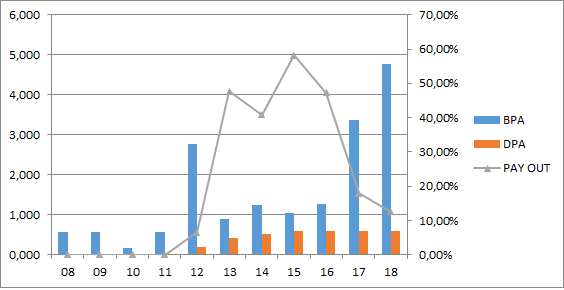

El BPA crece mucho, a un ritmo del 30% anual pero es porque partimos de una empresa medio quebrada que se ha enderezado, es decir, esto no se va a repetir ni de lejos. La realidad es que debemos de acostumbrarnos a algo que ronde el 8% y siendo optimistas. Lo veremos luego. No hay mucho que contar, la mayor parte de este aumento es por la recompra de acciones, mejora financiera y control de despilfarro, porque viendo lo que se ha logrado, esto tenía que ser una fiesta de las buenas.

Los dividendos los empezaron a aumentar y desde 2.015 se han mantenido congelados. Se han activado las recompras y se han paralizado los dividendos, consiguiendo una cosa curiosa, cada año la empresa se gasta menos dinero en el pago a accionistas. Esto tiene una explicación y es que la directiva nos dice que sus prioridades son las siguientes y en este orden:

- Crecer en ventas y beneficios.

- Nuevos productos y tecnologías (coche eléctrico, híbrido…)

- Mejora del balance

- Retorno a los accionistas.

Cuando uno ve esto y estudia los informes se da cuenta de que la realidad es que se les entregó a esta directiva una basura de empresa y la han conseguido sacar adelante casi de forma milagrosa. Se entrega una empresa con una sola línea de negocio, con ventas planas, dependientes de una matriz en la ruina y con tendencia bajista. Un balance casi quebrado. De forma que la directiva tuvo que hacer lo que ahí arriba pone, punto por punto y por ese orden, de lo contrario, esto hubiera quebrado. Mientras esta empresa no coja un poco más de tamaño, clientes y entre en mercados que no está y mejore ligeramente el balance, es normal que no paguen más dividendo. Lo dejan bien claro y por lo tanto sabemos lo que tenemos. Seguramente pasados unos años esto cambie, pero que nadie se engañe cuando entra aquí, esto es lo que hay. La empresa paga dividendos los meses de marzo, junio, septiembre y diciembre.

El flujo de caja está sano, es increíble lo poco que la empresa se tiene que gastar en CAPEX y esto es algo que me gusta. Por lo demás pueden gastar algo en comprar alguna empresa, pero en el pasado se gastó dinero en reducir deuda y ahora mismo se está gastando en recompras, es lo que hay. El plan para este año es que se recompren muchas acciones y viendo los precios, es algo que tiene mucho sentido.

Llega el momento de hablar de precios porque de valor contable ni voy a hablar con lo que he visto y comentado. La empresa es negativa de cara a este ejercicio, pero los resultados que han presentado dicen otra cosa. Yo he hecho unos ajustes negativos para tomar un descuento y ver un precio a pagar. Me quedaría un BPA ajustado de 2,91 con lo cual sin tener en cuenta las recompras que van a hacer estaría en un PER 14, que no es algo barato para este tipo de empresa. Pero creo que la realidad es que van a lograr mejores resultados que esto. Si mantengo lo que han dicho, tengo un PER 10 que sí que podríamos decir que es barato. Pero prefiero ser prudente, como el año siga como está se cargan el 10% de las acciones. Debemos de tener en cuenta que llevan como 4 años de recompras y han amortizado casi el 30% de las acciones que había inicialmente, de forma que a estos precios esto hace catapultar el BPA. Si atendemos a los flujos de caja y descontamos lo que eliminan de humo todos años, tenemos un PER menor todavía. Cada cual que se quede con el ajuste que le parece, yo creo que una realidad de esta empresa está entre 11 – 12 ajustado, lo cual lo hace de un punto razonablemente interesante para buscar un soporte y empezar a comprar.

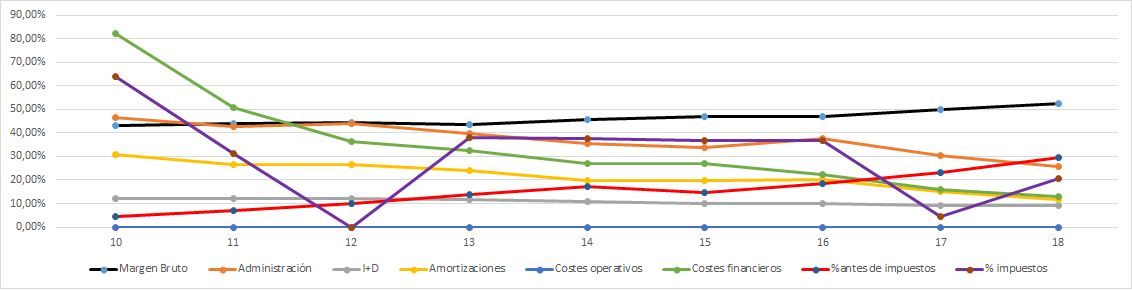

La Gráfica de las Lamentaciones hoy es espectacular. Esto es la definición de arreglar un desastre. Vemos un margen neto subir lentamente por ahorro de costes, modernización y economía de escala, es decir, por hacer las cosas bien. Vemos que la línea de gastos de administración cae uniformemente, porque se hace control potente de gastos, no reestructuraciones momentáneas y determinadas, se hace lo que hay que hacer. Investigación más o menos plano y se controlan los gastos financieros. Como consecuencia de todo esto, el margen antes de impuestos coge una tendencia alcista que no puede seguir, ya que el ahorro y la mejora en la gestión tienen límites y creo que se están llegando ya. Por lo tanto a partir de ahora debiéramos de ver una gráfica mucho más plana. Aquí se ha hecho un trabajo increíble. A día de hoy, esta gráfica nos dice que esta empresa no tiene problemas.

La directiva, pues para quitarse el sombrero. Que te entreguen la empresa del 2.012 y no quiebre ya es un gran trabajo. Dejarla como está 7 años después os puedo asegurar que es la leche. Está claro que es más fácil poner orden en el desorden que en una empresa ya bien organizada, pero esto no ha sido fácil y casi nadie lo logra hacer. Han tomado unas prioridades que seguramente hubieran sido las que yo hubiera tomado, las alternativas puede que fueran mejores para sus sueldos, pero desde luego para la empresa está claro que este ha sido un gran camino. Extraordinario control de costes, que es la parte más complicada de las directivas y el rechazo al dinero fácil de los últimos años creo que son las partes más importantes de esta directiva que como digo ha sido extraordinaria. El coeficiente de habilidad saldría disparado, y no conviene calcularlo en este escenario.

La gráfica de la empresa tiene una tendencia alcista y ya se ve el ajuste de los últimos tiempos, pero cuidado, esta gráfica no está ajustada con las recompras y esto en el corto plazo nos empaña mucho la realidad, la empresa está mucho más barata de o que parece ya que tendríamos que hacer un descuento del 30% sobre los precios de 2015, con lo que la realidad ajustada nos la deja ahora mismo a unos precios de la crisis del 2016. Lo que pasa es que estos ajustes no sirven para crear soportes o resistencias, ya que los que marcan en mercado del técnico, seguramente ni sepan de estas recompras. Habrá que esperar al largo plazo para que se vean reflejadas en el precio de la acción. Hay unos soportes sobre 38$, 32$ y 30$ que a mi forma de ver son unos puntos estupendos para que el que esté interesado comience a entrar. Mis cuentas son positivas con estos precios, pero el problema llega en que el pasado es muy turbio para tomar como referencia nada que pasó de cara al futuro, hoy cualquier valoración que hagamos es ciencia ficción, porque el pasado es simplemente un esperpento y lo que debiéramos de hacer es valorar en función de lo que vemos en los flujos de caja ajustados al entorno macro actual, haciendo una pequeña proyección hacia adelante. Yo la verdad, es que no conozco a nadie que haga esto bien, supongo que los habrá, pero desde luego yo no los conozco, por lo tanto la palabra prudencia es clave si decidimos comenzar a comprar acciones de esta empresa.

Resumiendo un poco todo, hoy estamos ante una empresa que pertenece a un sector mucho menos cíclico de lo que puede parecer. Las ventas van bien, los resultados de 2019 así lo demuestran, mejor que el resto de las empresas, pero cuidado, el año es muy largo y no se sabe lo profundo y largo que va a ser el bache que ya todos sabemos, hemos empezado a pasar. El balance es simplemente especial, lo están mejorando, pero como en su día se partió de un completo desastre, hay que cargar con él, por lo que hay que ser flexible y entender lo que sucede en estas cuentas. Los flujos de caja están sanos y los dividendos, aun siendo pequeños, están seguros. La empresa recompra muchas acciones, muchas de verdad y están en plan agresivo con los puntos que se han marcado, lo cual me gusta porque me gusta que las directivas se centren en lo que dicen a los accionistas que van a hacer. Hoy tenemos una buena directiva y unos precios al menos moderados. Un buen entorno. Para una cartera ElDividendo hasta el 5% en oro rojo, y para los más experimentados y los que están empezando. Para los que acaban hay mejores opciones que esta empresa y que además tiene una rentabilidad por dividendo baja. No sabemos lo que tardarán en cambiar esta política, que al final se cambiará, porque hay mucho en lo que crecer, mucho balance que mejorar y deuda que quitar, de forma que no podemos esperar grandes aumentos de los dividendos en el corto plazo. Y poco más que contar, otra empresa que está metida en las entrañas de la economía y que no vemos a simple vista, pero los márgenes nos dicen claramente que estamos ante un gran negocio, que genera dinero y que marca barreras de entrada para la competencia. Poco más se le puede pedir a una empresa, ya de por sí bastante buena. Esto es todo por hoy, un saludo a todos y muchas gracias por la visita.

8 comments to “Allison Transmission”

Hola Gorka,

Vendiste TIF a 120 dólares?

A 120 euros, está todo en euros y con comisiones incluidas.

Un saludo

Gorka

Podrías explicar el motivo de la venta de Tiffany? Entiendo que es por la opa de LVMH. Gracias por tu trabajo y un saludo

Hola Nacho:

Efectivamente fue por eso y vi claro el cambio a MMM y algo en China.

Un saludo

Gorka

Buenas Gorka.

Gracias por tu excelente trabajo. Esta por ahora la dejaré en stand by, que estoy bastante cargado del sector industrial y el dolar a 1,10 no me seduce mucho.

Te quería preguntar por Playtech que me suena que la llevas en cartera. No tienes la sensación en las presentaciones que te intentan vender la moto? Para la directiva todo va estupendamente, no pasa nada que decrezcan las ventas orgánicas y de las empresas compradas.

un saludo

Hola Diego:

Yo también estoy a la espera de mejores precios.

No tengo problemas con Playtech, sus resultados no son buenos, pero tampoco malos y está muy barata. Hasta que no veo resultados anuales me da igual lo que digan y quién lo diga, yo solo me guío por resultados, no hago nunca mucho caso a lo que me cuenta la directiva.

De hecho tengo una orden metida a espera de que entre y hoy no lo ha hecho por poco.

Un saludo

Gorka

Buenas tardes.

Escribo por primera vez en el blog. Me lo recomendaron. Increible post, es muy didáctico. Enhorabuena. Y me ha gustado mucho la empresa.

Saludos

Hola Alvarito Heads:

Muchas gracias por tus palabras. Me alegro que haya gente que recomiende el blog.

Un saludo y gracias por pasarte

Gorka