Automatic Data Processing

Hola Compañeros:

Hoy nos vamos hasta USA para ver una gran empresa que llevaba años en la lista de espera y ya no podía pasar ni un día más, sabía que es una gran empresa y hoy la vamos a ver para ver qué calificación le podemos dar. Hoy nos vamos a ver Automatic Data Processing (ADP).

ADP es una empresa que ofrece servicios para otras empresas, servicios de estos que pasan desapercibidos y de los que nadie se acuerda y todos pagan. Ofrecen servicios de gestión de capital humano, y soluciones diversas para pagos y otros servicios en las empresas, servicios que una vez que están dentro son difíciles de sustituir por otros servicios equivalentes, ya que está todo integrado dentro de tu empresa, y si la empresa da un buen servicio y además no es demasiado caro.

ADP es una empresa ya de un cierto tamaño, de unos $70 billones que cuenta con más de 58.000 empleados, más de 800.000 clientes y trabaja en 140 países por todo el mundo. Como podemos ver la empresa ya tiene un cierto tamaño, quizás hasta demasiado grande para lo que me suele gustar, y esto es más que suficiente para que no me plantee problemas ni dudas en este sentido.

El balance de la empresa está bastante bien, dentro de unas medidas lógicas. Los problemas vienen de que compran otras empresas y que están recomprando muchas acciones en momentos en los que la cotización está muy alta, lo que provoca que los fondos propios desaparezcan. No son problemas graves, pero son cosas a tener en cuenta cuando miramos una empresa. La relación de corrientes está en 1,4 que es un rango bueno y viendo la recurrencia de los ingresos y la posición de caja que tiene la empresa está claro que no es un problema. Los fondos propios están en el 13% que es el punto que más me preocupa, pero es debido a la agresividad en las recompras con unos precios que son caros. De esta minúscula parte de los activos que son de los accionistas un poco más de la mitad son humo. Los intangibles no son muchos cuando los comparamos con los activos, pero sí que representan un buen grueso cuando los comparamos con los fondos propios de forma que aquí tenemos un pequeño problema. La deuda de la empresa no es mucho y en realidad, no hay deuda neta, se cubre casi por completo con la posición de caja y la poca que hay está bien estructurada y con buenos tipos. Sería como el EBIT de un año, algo que no es un problema. Este es el punto que salva el balance de la empresa, de no estar con salud financiera este balance hubiera llevado una penalización fuerte. La razón es muy simple, si la liquidez de los mercados se invierte, tienes un vencimiento fuerte, puede que tengas que vender algún negocio y no lo puedas hacer por la cifra que tienes en los balances y esto empieza a generar el problema que se propaga por todos los lados, con caídas de los beneficios y cotizaciones a machete. Al no tener deuda, este problema desaparece y todo es mucho más sencillo. Tienen un balance correcto.

Los márgenes de la empresa son buenos, tienen un ROE de 42 y un margen neto del 16% que son unos márgenes de un muy buen negocio. El ROE es engañoso por los pocos fondos propios que la empresa tiene. El problema que tiene esta empresa con este tamaño es que no puede asignar capitales de una forma eficiente como ha podido hacer en el pasado y es la razón de que aumenten los dividendos y las recompras. Vemos que estamos ante un negocio maduro y de gran calidad.

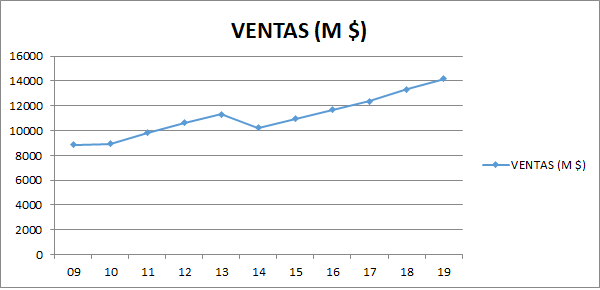

Las ventas de la empresa han crecido a un ritmo muy constante en el pasado y nos cuentan que la cosa puede seguir a un ritmo parecido, seguirán optimizando y haciendo economía de escala, pero, salvo por la parte de las recompras, no veo posible lo que me cuentan en las presentaciones. Y si tienen que seguir comprando a PER 30 pues veo muy difícil que esto se note de una forma importante en los beneficios, es así de simple. Con todo, la empresa comprará alguna empresa del gremio, algo crecen por orgánico y la cosa no pinta mal.

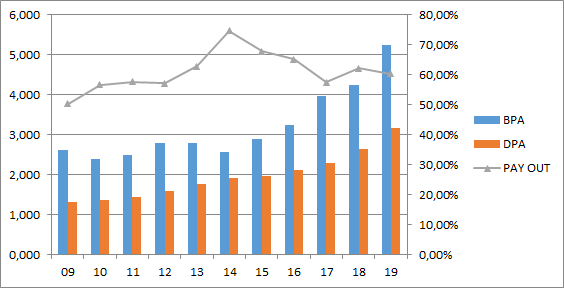

En términos de BPA la empresa los ha aumentado al 7% anual y nos dicen que quieren subir al 12% en los próximos años. Yo no lo veo, y dudo mucho que pueda ser sostenible. Las recompras con los precios que se están pagando ya no surgen mucho efecto, y no veo mejora suficiente como para lograrlo. Puede que la reforma de Trump haya ayudado, pero eso es algo que pasó y no va a volver, de forma que no se puede tener todos los años. Como digo, no me creo lo que nos están contando, pero ya se verá. El mercado parece que sí que se lo cree viendo los múltiplos que se están pagando por estas acciones, es algo a lo que no le veo justificación ninguna. De hecho, creo que esta próxima década será peor que la pasada, pero bueno, ya se irá viendo.

Los dividendos de la empresa han ido subiendo todos los años, un poco más que el BPA. No es preocupante, pero se está viendo muy claro que la empresa no tiene dónde colocar el dinero y lo está devolviendo a los accionistas. En estos momentos pagan como un 2% y lo hacen los meses de enero, abril, julio y octubre. Han comenzado las recompras, pero personalmente hacerlas en entornos de PER 30 me preocupa un poco, ya que se hace complicado que el accionista obtenga un retorno real, lo único que se está consiguiendo en mi opinión es una burbuja en los precios de la acción, que llegado el momento pueden sufrir un colapso, porque no hay forma de justificarlos y es imposible que hubiera esa demanda de acciones de no ser por las recompras. Esta es la típica empresa que he hecho ganar muchísimo dinero a los accionistas de toda la vida, y estos no van a vender las acciones, las tienes ahí con tanta plusvalía que entre que son buenas, siguen subiendo de precio, siguen subiendo el dividendo y el palo fiscal que te pueden meter, ni te planteas venderlas. Pero claro, la empresa está recomprando y sacando acciones del mercado, lo que cada día las hace más escasas, y por lo tanto suben. El día que haya malos resultados en ventas o BPA puede haber un palo de los gordos como ya vimos en muchas empresas y hemos visto recientemente en 3M, una caída enorme por temas que no tienen mucha justificación, salvo su precio inflado. Sucedió en Inditex o Tiffany y esto va a seguir sucediendo mientras existan los mercados de acciones, siempre pasa lo mismo. Los flujos de caja están bien y la empresa gasta poco en CAPEX.

Llegamos al punto en el que hablamos del precio y el PER que es muy complicado. Yo creo que está horriblemente cara y que yo no pago esos precios por una empresa. PER 31 en los momentos que escribo, algo que no justifica lo que veo. La empresa es muy buena y está bien dirigida, pero no pago eso. He estado haciendo mis cuentas y creo que pagaría por ella 70$ como máximo en estos momentos y con dudas. Sé que es un negocio muy bueno, pero no me gusta comprar cosas por el único motivo de que siempre están caras, yo quiero crecimiento de verdad y precios competitivos, y no es el caso ni por mucho. Poco puedo decir, es lo que hay.

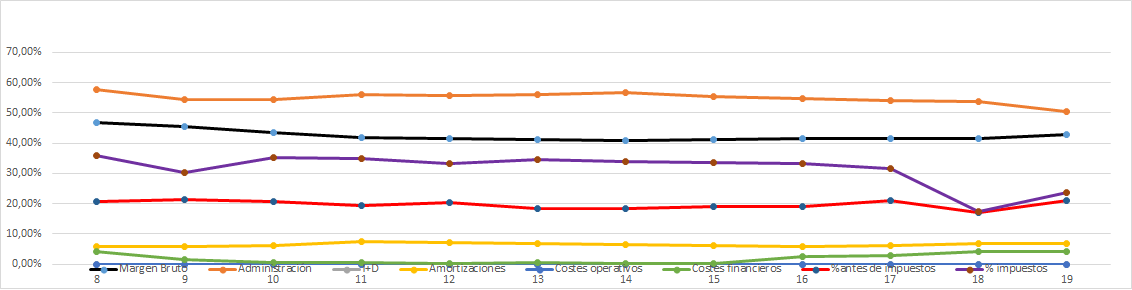

La Gráfica de las Lamentaciones nos dice que estamos ante un negocio estupendo y que siempre ha sido igual. Vemos un margen bruto muy plano, que bajó un poco y parece que se recupera. Que nadie se piense que viendo esta gráfica se va a mejorar lo que nos cuentan en las presentaciones en este apartado, lo veo muy complicado. En ventas y administración están optimizando algo, pero vamos a lo mismo, esto tiene un máximo y es que se puede ahorrar lo que se puede, y hay un momento en el que ya no se puede ahorrar más. Y esta empresa ya no es una small cap en la que podamos determinar escalas grandes, esto está llegando a un tamaño en el que esto no puede ir a mucho mayores. Y lo que se ve claro es la reforma fiscal de Trump, eso sí que ha catapultado los beneficios, pero esto es una vez y ya no vuelve. Y el que entra en estos momentos ya lo tienen incluido en los precios, de forma que está ya incluido en lo que pagamos. Esta gráfica nos deja muy tranquilos en la solidez de la empresa y en la calidad de los negocios que tienen dentro de la empresa

Sobre la directiva pues no estoy del todo cómodo hoy. Me molesta un poco las recompras que están haciendo en entornos de PER31, porque esto no es una buena asignación de capitales, de hecho, creo que son las peores de la historia de la empresa. Por lo demás no tengo problemas, cobran un pastón, pero están ligados a la buena marcha de los resultados de la empresa y en estos casos no me molestan en exceso las altas remuneraciones a los directivos de las empresas. Obtienen un coeficiente de habilidad de 19 que es una pasada para una empresa que tiene este tamaño y que lleva ya tantos años haciéndolo bien en los mercados. Por eso digo, me ha gustado mucho la directiva en cuanto a los negocios y la salud financiera, pero me quema un poco el tema de las recompras a estos precios porque ese dinero se podría usar de una forma mejor si hacer mucho esfuerzo y la verdad sea dicha, pagar a 31 veces al que se marcha de la empresa, la verdad es que no me parece la mejor idea de todas.

Resumiendo un poco todo, hoy estamos ante una empresa muy buena con un historial muy bueno y de la que no hay nada malo que contar. No he acabado de entender bien todos sus negocios, ya sabéis que soy un poco cavernícola en muchos aspectos, me voy haciendo mayor y hay negocios que me cuesta un poco entender. Las ventas van bien, el balance está bien, hay un par de puntos que hay que entender y debemos aceptar, pero en general este balance no representa ningún problema porque no hay deuda neta, y por lo tanto estos detalles pierden toda su importancia. Los flujos de caja están bien y los márgenes son estupendos. No me creo las predicciones que me cuentan, puede que las cumplan en el corto plazo, pero desde luego en una década que son los rangos que yo miro no lo van a cumplir, eso no me gusta. He calculado su precio por mis dos métodos y me sale que se tiene que dar un castañazo de la mitad de precio para que empiece a entrar, de forma que estará en la lista a la espera de oportunidad. La directiva me parece muy buena salvo por el tema de las recompras, pero en general creo que son buenos y se puede estar muy tranquilos con ellos dirigiendo la empresa. Para una cartera ElDividendo hasta un 7% en oro neutro. Podría tratar de escalar a la máxima categoría, pero hay que mejorar el balance y cortarse un poco con esas recompras a esos precios, de forma que lo dejo ahí en la mitad y a la espera de lo que pueda pasar en el futuro. Y esto es todo, hoy tenemos otra empresa estupenda que debemos de tener vigilada porque si se pone en precio se puede conseguir un buen retorno con mucha tranquilidad, algo que es mi deporte favorito. Esto es todo y como siempre, un saludo a todos y muchas gracias por la visita.

12 comments to “Automatic Data Processing”

Gracias por compartir vuestro trabajo

Me olvidaba, la gráfica es de Disney no de ADP

Muchas gracias Jeronimus:

Estamos en ello, en cualquier momento estará la correcta

Un saludo

Gorka

Competidor de paychex.

Hola:

En una parte del negocio lo es, en otra es diferente, pero son empresas del gremio.

Un saludo

Gorka

Está a un PER de 28 aprox con el guidance del FY2020 (que, habiendo publicado ya 2 trimestres, parece bastante fiable, sobre todo en ese tipo de negocio). Con tus cálculos estarías hablando de comprarla a PER 14. Una empresa sin deuda, con ingresos recurrentes, ventajas competitivas, mejores márgenes que la media del mercado, aristócrata del dividendo, payout FCF 50%… la verdad, todo es posible, pero salvo un 2008 parece bastante improbable.

Hola NoClue:

Pues puede parecer raro, pero tendría que crecer un poco más para que pagase unos múltiplos tan altos. Pagando estos precio lo único que se puede esperar es que haya alguien que en el futuro te la pague a estos precios, porque en dividendos y beneficios nos va a costar mucho recuperar la inversión. Podría estirarme un poco más en caso de que haya caídas, no lo descarto, pero desde luego no sería haciendo entradas fuertes

Un saludo

Gorka

Muy bueno tu análisis. La tengo en cartera desde hace unos meses. Hasta el momento todo para bien.

No cuestiono que pueda estar algo cara, pero creo que el buen servicio y la dificultad de cambiar de proveedor justifican la calidad.

¿El PER caro? Lo comparto, no obstante salvo catástrofe no contemplo que la acción vaya a estar a esos 70$ que serían tu precio de entrada. Recordemos eso de que hay empresas eternamente caras.

Gracias por compartir tu trabajo.

Hola David:

Esta es una empresa que muy rara vez está barata, pero comprar tan caro cada vez me da mas reparos, sobre todo porque estoy viendo cosas que están baratas y por lo tanto, trato de contenerme. Lo cierto es que cuando todo está caro, lo mejor suele ser comprar lo de mayor calidad porque es donde mejor suelen aguantar las cotizaciónes, y por lo tanto la tengo ahí en espera porque en el futuro puede haber caídas o un mercado muy caro y puede que me lance a comprar poco a poco, lo cual dudo mucho con estos precios, pero quién sabe, quizás lo haga. Esto es algo que he aprendido en el último tramo de ciclo que fue muy alcista, donde traté de buscar empresas un poco peores pero que estaban aparentemente más baratas. Lo que ha pasado es que casi todas han seguido bajando y en algunas han aparecido problemas, de forma que en esos entornos, lo mejor suele ser comprar lo mejor a partes iguales.

Un saludo y gracias por contarnos tu experiencia

Gorka

En USA estan muchas empresas caras.

Yo creo que especialmente aquellas que estan en las carteras de fondos y etfs indexados populares y tienen un peso en los mismos grandes ( generalmente el peso es proporcional a su capitalizacion ).

Para mi, las empresas US-ianas de mucha capitalizacion estan caras.

Las subidas generan subidas, subidas que eventualmente llevan la cotizacion por encima del precio justo. Tendencia que continua hasta que el pueblo se da cuenta de que el rey va desnudo ( https://es.wikipedia.org/wiki/El_traje_nuevo_del_emperador ).

Pero no es solo que las bolsas de USA esten de moda por su subida desde el 2009, es que la subida de los precios ha ido acompañada de una subida de la deuda y por una subida de los beneficios menor ( que la de las cotizaciones ). A esto hay que añadirle que cuanto mas deuda tienen las empresas menos deberian de valer en bolsa ( no mas ). En muchos casos, las deudas se utilizan ademas para realizar buybacks, con lo que se da la circunstancia curiosa de que como inversores particulares, ademas de competir con otros inversores particulares e institucionales tenemos que competir con las empresas de las que queremos ser accionistas.

Si ya estamos dentro porque nos gusta ser nosotros los que tomamos las decisiones de inversion ( eligiendo que empresa comprar, que empresa vender, cuanto y cuando ) se da la situacion paradojica de que la empresa se dedica a tomar esas decisiones por ti ( tomando la decision de comprar acciones ). Oiga, he llegado aqui porque prefiero invertir por mi cuenta, no tome las decisiones de inversion por mi. Para el que no se haya dado cuenta, aclarar que cuando la empresa hace buybacks lo que esta haciendo es invertir en nombre de las accionistas en ella misma.

Por favor, dejeme a mi elegir si quiero endeudarme para invetir y si me endeudo para invertir, dejeme elegir las empresas en la que invertir.

Para que comprase una empresa con una rentabilidad por dividendo del 2,04%, la empresa tendria que aumentar su dividendo a buen ritmo para que a largo plazo me de un flujo de dividendos mayor que otra empresa con mayor rentabilidad por dividendo pero con un crecimiento del dividendo menor.

Si no estoy seguro ( agnostico ) de que una empresa A vaya a aumentar mas su dividendo a largo plazo que otra empresa B, prefiero comprar la de mayor rentabilidad por dividendo. ADP ha aumentado su dividendo a buen ritmo en el pasado, pero no sabría defender la tesis de que en el futuro vaya a seguir subiendo al mismo ritmo.

Puede ser que A vaya a aumentar mas su dividendo en el futuro que la empresa B, pero no lo se. Puede ser que si o puede ser que no, y por eso compro la que tiene una mayor rentabilidad por dividendo ( suponiendo este sostenible ). Mas vale pajaro en mano que cien volando ( que viene a ser la regla numero uno: no perder dinero ).

Tenemos los precios en la bolsa que tenemos por las politicas de los bancos centrales.

Lo mejor es restringirse solo a oportunidades muy buenas si es que surgen mientras se espere a que haya un cambio en la politica de los bancos centrales.

Otra de las consecuencias del credito facil facilitado, valga la redundancia, por los banco centrales, es que las empresas hacen peores inversiones.

Con barra libre las empresas no estan tan presionadas para solo acometer aquellas inversiones con mayor probabilidad de un mayor retorno. Se relajan.

El credito facil permite tambien que sigan existiendo empresas zombies.

Por todo ello, recomiendo tomarselo con calma y centrarse en otras cosas mientras vienen tiempos mejores o aprender y mantenerse informado pero sin comprar acciones hasta que la situacion cambie o se vea una muy buena oportunidad.

Hola Anilomjf:

Una gran explicación de algo que está pasando y en la que coincido en muchos puntos. No me gusta comprar las empresas caras, pero si veo que la empresa tiene un buen coeficiente de habilidad no me importa que no entregue mucho dividendo y lo usen ellos, porque me indica que lo están haciendo bien. Por otro cuanto peor inversor es uno, sale más rentable que las empresas no paguen dividendos porque la reinversión nos sale un 20% más barata que también lo hemos de tener en cuenta. Pero coincido en que las recompras a cualquier precio como se están haciendo no es la mejor forma de retribuir al accionista.

Un gran clase de lo que está pasando.

Un saludo.

Por que adp entro a la bolsa de valores?