BASF

Hola Compañeros:

Hoy nos vamos para Alemania para ver una empresa cíclica conocida por casi todos, desde luego, creo que de forma directa o indirecta todos habremos usado algún producto de ellos. Como todos sabéis la industria química no es de mis favoritas para tener acciones de toda la vida, pero son empresas que si las compramos muy baratas nos pueden dar buenos dividendos y siempre las podemos rotar total o parcialmente a medida que el ciclo se invierte para irse a zonas mucho más cómodas para ellos. Hoy el turno de una empresa de talla mundial hoy es el turno de Basf.

Basf es una empresa con más de 150 años de historia que pertenece al sector químico. Como es obvio una empresa con esta historia ha pasado de todo, ha cambiado de productos, de directivas, guerras… A día de hoy es uno de los actores principales de las zonas de mercado que toca, de forma que es una empresa que me interesa, porque al igual que alguna otra del mismo sector, son cosas de picos y palas, pero que poseen una parte muy cíclica, que hace que sus cotizaciones nos den oportunidades de inversión, pero que además nos suelen brindar una dulce espera de las plusvalías con unos buenos dividendos, algo que a un inversor como yo, nos genera un buen plan. Es muy cierto que un inversor como yo no busca tener una parte troncal de la cartera con este tipo de empresa, pero lo que es muy cierto es que son empresas sólidas, que nos ofrecen tener una buena ganancia, y que mientras esperamos se pueden adaptar lo suficientemente bien a nuestra cartera para ir cobrando unos buenos dividendos que sabemos muy bien que tendremos que rotar.

Basf es una empresa ya de un tamaño muy considerable, parece mentira que empresas de este tamaño puedan cambiar tanto la cotización y la visión de los inversores por el simple cambio del ciclo, pero es algo que sucede, capitaliza por casi €50 billones, pero como es tan volátil puede que cuando publique esto, haya cambiado enormemente. Ya sabéis que miro las empresas para muchos años, y trato de hacerme una idea de lo que tengo entre manos para que dure como una década, de forma que hay veces en las que publico con bastante desfase de cuando escribo que básicamente es cuando puedo y tengo tiempo. La empresa vende por todo el mundo y tiene unos 112.000 empleados. Es obvio que por tamaño esta empresa no presenta ningún problema de inversión.

El balance de la empresa es mucho más sólido de lo que puede parecer a una primera vista. La relación de corrientes es de 1.83 que está bien, pero es necesario mantener unos buenos rangos en una empresa cíclica que además es intensa en capital. Luego veremos lo que ha pasado. Los fondos propios son del 51% y solo el 28% de los mismos son humo, de forma que nos queda un margen más que seguro. Recordemos que estamos en una empresa química que tiene patentes y marcas que tienen un valor, de forma que hay una parte importante de este humo que es cierto. Mirando el balance, la sensación que he tenido es que refleja muy bien la realidad, no diría que este humo vale ni mucho más ni mucho menos de lo que tienen anotado en la contabilidad. La deuda de la empresa es un poco elevada para mi gusto, como de 1,8 veces un EBIT medio, pero ya comentamos en Covestro lo que pasa con esto, no voy a repetir lo mismo. Lo cierto es que tienen un calendario extraordinario, cuando las cosas están tan bien hechas lo digo. Mis más sinceras felicitaciones al CFO, porque ha hecho un trabajo excelente. Para ser una empresa cíclica ha logrado unos tipos excelentes y un calendario perfecto que hace que los accionistas estén completamente blindados de una ampliación de capital. Todos y cada uno de los siguientes 10 años la empresa generará flujo de caja suficiente para hacer frente de sobra a los vencimientos de deuda que tienen. Es cierto que me gustaría que la empresa tuviera un poco menos de deuda, pero con este calendario podemos dormir perfectamente tranquilos. El balance me lo he encontrado muy bien.

Sobre ventas, pues poco se puede hablar. La empresa vende el 40% en Europa, un 27% en Norte América y otro 24% en Asia Pacífico. Lo restante se lo reparte el resto del mundo. Los resultados Q3 del 22 nos muestran ya muchos problemas, los del Q4 son para alarmarse. Por un lado, los costes del gas en Europa. Por otro lado, las ventas mejoran en importe, pero en volumen bajan, algo que ya nos está anunciando recesión de libro. Es lo que hay que los políticos niegan pero que es obvio cuando uno lee informes de empresas. Si es que no hay que escuchar a ministros anormales y mentirosos, es mucho mejor leer informes anuales de las empresas clave y sacar las propias conclusiones.

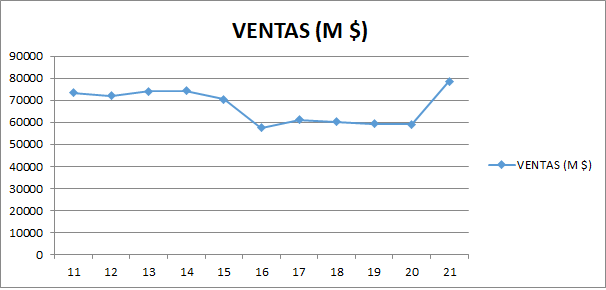

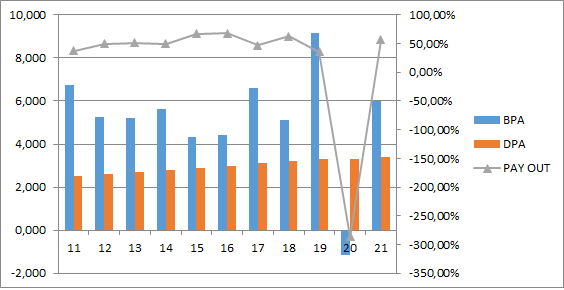

Los beneficios han sido planos en esta década, los accionistas se quedan con los dividendos y con un balance mucho más saneado que hace 10 años. No ha sido una buena década, pero las fechas no son justas con la empresa. De todas formas, esto es lo que hay con una cíclica, son así, hay que aceptarlas y saber comprarlas. Pero de esta gráfica me gustaría destacar lo complicado que es hacer entrar esta empresa en pérdidas, algo que debemos tener en la mente cuando invertimos en una cíclica. Está el problema del 20 pero que si miramos los flujos de caja no hubo pérdidas. Para mí esto es fundamental, ya que es la fuente de problemas provocados por la deuda que acaban con suspensión de dividendos y luego ampliación de capital, vamos el demonio para un inversor. Paga un dividendo con asalto alemán en mayo, no es habitual, pero es un mes maravilloso para cobrar un dividendo, como lo son todos.

Los dividendos han sido crecientes porque el flujo de caja de la empresa lo ha permitido, pero estamos ante una cíclica. Pensar que esto puede ser así siempre es engañarse. Lo mismo pensaban de BHP o Río Tinto y acabó como tiene que acabar, con recortes de dividendos. Las empresas cíclicas se llaman así por alguna extraña razón que no se me ocurre… y como ya dije, nadie en su sano juicio paga facturas con el dividendo de una cíclica. Una cíclica es para irse de vacaciones a lo grande el año que hay fiesta, que siempre hay alguno. Pero no para planear las vacaciones con el dividendo que va a pagar dentro de dos años. Y digo vacaciones, porque si alguno dice pagar la factura de la luz o el seguro de la casa, que se lo mire, porque algo pasa en el cerebro. Como digo, los dividendos se han pagado con flujo de caja, y no diría que salvo el 2020 y el 2014 en todos ha llegado. Lo que está pasando en este ejercicio, es para nota. La empresa está quemando caja, esto es preocupante, pero es lo que hay. Hay unos circulantes bestiales porque la inflación es lo que hace a este tipo de empresa. Pero son facturas e inventarios que se van a cobrar, de forma que es un problema controlado. Lo que sucede es que para pagar los dividendos la empresa ha tenido que pedir una parte en crédito. O para financiar el circulante, lo podemos ver como queramos. El tema es que el flujo de caja no ha llegado para la inversión de mantenimiento, para los dividendos y para el circulante. Y por lo tanto la empresa ha tenido que pedir como 2,5 billones extra de deuda, que no es un problema. Pero pasa algo, esto es efecto de la inflación, que además de esto hace que los tipos suban, de forma que, si ya tenemos un problema de márgenes, tenemos otro de gasto financiero, haciendo que el BPA baje más que lo esperado. Son cosas que pasan, que se ven muy claro en los resultados del Q3, que tenemos que interiorizar. Si esto se prolonga durante 3 años, pues es obvio que la empresa tendrá que ver si puede mantener el dividendo, algo que dependerá de cómo pueda ir subiendo los precios, pero de entrada tenemos un problema. Con todo, el aspecto general del balance de la empresa es bueno, a pesar de esta nueva deuda. Pero es algo que no puedo obviar y que os tengo que comentar, colegas, estamos ante una cíclica.

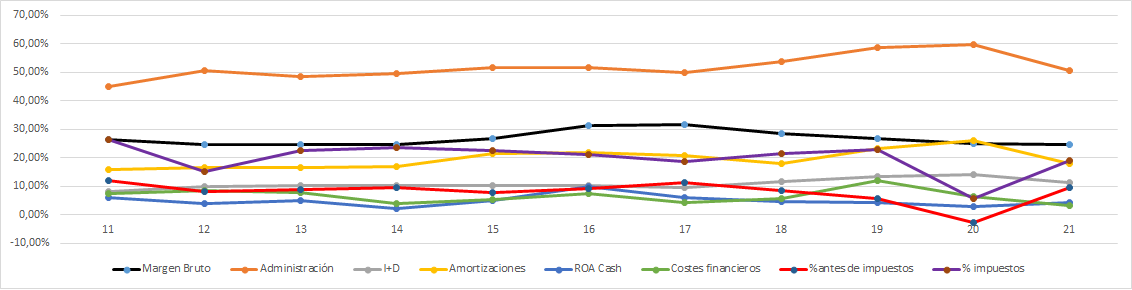

Los márgenes pues como no puede ser de otra forma, se mueven al son del ciclo. Como ya dijimos, cuando este tipo de empresas tienen márgenes brutos bajos, se mira para comprar, cuando están en máximos, se mira para podar. Sencillo. Las cuentas que he hecho es que tiene un ROE como del 11-12 y un margen neto del 7-8. No es ninguna maravilla, pero es lo que tenemos para una industria como ésta, vamos son cosas que sabemos desde el inicio de la inversión, en estos negocios no estamos en lo mejor del mundo, pero como son terriblemente necesarios y predecibles, sabemos las oportunidades y riesgos que tenemos de ante mano y esto nos puede dar una ventaja para evitar perder dinero.

El futuro de la empresa lo veo bien. Creo que la industria química tiene un gran futuro y mucho que decir en muchas cosas. Vamos a tener estos productos entre nosotros por muchos años, de forma que estar dentro de estas empresas no es una mala idea nunca. Es muy complicado para un operador nuevo entrar en zonas del mercado de uno grande. Si que puede suceder que haya nichos de mercado, donde algunos pequeños operadores se defiendan como gato panza arriba, que muchas veces acaban en OPA, pero aquí, pues hay lo que hay, una empresa sin muchas barreras de entrada fuera del tamaño.

La directiva me ha gustado. No han sacado buena nota en el coeficiente de habilidad porque los años no son los mejores, pero me ha gustado cómo está la empresa y los informes. La verdad es que me he sentido muy cómodo leyendo y mirando la información que ofrecen a los accionistas. Ya he felicitado al CFO, que ha hecho un trabajo extraordinario y con mucho sentido común. No veo mayor problema a estar con esta gente de socios.

Nos queda la valoración, que es algo muy complicado para una cíclica. La empresa se ha movido entre 100 y 40, de forma que no es bueno comprar a 100. No se debe de comprar una cíclica en la MM1000 sesiones, ahí empezamos a mirar, porque las caídas llegarán. Habría que corregir un poco esto por el efecto divisa, esta empresa estaba mucho más caro cuando el euro estaba caro, que ahora que estaría mucho más barata de lo que parece. Al final todo su subyacente es dólares, de forma que mirar un ADR sería más real que mirar la gráfica en euros. De cualquier forma, es importante comprar barato. Y la veo, aún con la caída, más cara de lo que me gustaría para una cíclica. Por este tipo de empresas se puede pagar como 8 veces FCF razonable, no el de un buen año. Viendo la gráfica sé que suena un poco de listillo, pero no pagaría más de 52 – 56 euros por las acciones, porque es que me quedo sin margen de seguridad. Es una empresa que cotiza mucho más caro que Covestro, pero claro. Tiene mejor balance, paga dividendos crecientes, se la ve mucho más empresa. Es una empresa cíclica que tiene un aspecto de no demasiada cíclica. Esto es un problema, porque nos puede hacer pensar que la empresa no es cíclica por muchas razones, y sí que lo es. Entonces compramos en sobre 80 euros porque lo hemos leído a un vende burras y nos quedamos con cara de bobos 15 meses después cuando ha caído a casi la mitad. Cuidado con hacer esto, una cíclica solo se compra barata. La venta ya es discutible, podemos podar un trozo, la mitad de las acciones, todas o ninguna. Pero hay que comprar barato. Esta empresa me gusta más que la que he nombrado, me gusta más por varias razones, pero no penséis que estoy dispuesto a pagar mucho más por ella, porque es en base a quitarme seguridad. Creo que hasta 52 en estado normal, hasta 56 euros con unos vinos encima. Es que una cíclica en cartera si no es barata, no le encuentro mucho sentido. Para vender, si pasa los 85 euros, la podo un poco, tampoco mucho, porque es un buen dividendo. Dependería mucho de lo que vea para comprar. Si puedo comprar algo de oro verde por debajo de la MM1000 sesiones la podo, pero para comprar otra cíclica con deuda, es probable que pode muy poco o incluso nada.

Resumiendo todo, hoy estamos ante una empresa alemana y cíclica. Son dos cosas un poco chungas por separado, pero ya juntas es para pensarlo al menos dos veces. La empresa me ha gustado, no hay mucho que se pueda contar. Me ha gustado mucho el balance, creo que la directiva ha hecho un gran trabajo. El resto, pues una buena cíclica, sin más. Para una cartera ElDividendo, a plata verde, pero muy comprable y hasta el 1,5%. No pongo más aquí, es una cíclica. Para todos los inversores, pero cuando se compra realmente barata. Para los jubiletas como yo casi (que voy a vivir de dividendos espero…) hay que tener un poco de mano, no se puede contar con estos dividendos al 100%, porque puede haber sorpresas y tenemos que estar preparados para ellas. Es una empresa que da muchas más sorpresas en cotización que en beneficios o calidad del balance, pero desgraciadamente una cíclica nos puede dar un susto en el dividendo el año que más lo necesitamos, de forma que prudencia con ellas.

Como ya he dicho y repito, nadie en su sano juicio paga las facturas con el dividendo de una cíclica. Sé que me repito mucho, pero lo tengo que decir, porque estos dividendos dan muchos disgustos y lágrimas cuando se recortan. Hay mucho inversor engañado en este tipo de empresas y como ya he visto mucho en estos años, me siento obligado a decirlo, luego cada cual ya es mayorcito para saber lo que hace.

También tengo que decir una cosa en favor de la empresa. Si los responsables de este balance y esta asignación de capitales trabajaran en Bayer en lugar de en esta empresa, seguramente Bayer sería oro verde y estaría a más de 130 euros por acción, pero es lo que hay. Lo que siento y huelo en las cuentas de Bayer es más para una empresa como ésta y lo que veo en éstas es más para una empresa como Bayer. Quizás debieran de dar el cambiazo, aunque los accionistas de al menos una de las dos empresas, no creo que opinen lo mismo. Esto es todo, espero que la empresa os haya gustado y como siempre un saludo muy fuerte, muchos dividendos y gracias por haber llegado hasta el final.

6 comments to “BASF”

Hola Gorka, muchas gracias por tu análisis te he mencionado en mi comunidad y Newsletter. He creado esta web para la comunidad de los dividendos de España para que tengan acceso a toda la información actualizada: https://proximosdividendos.info/ ya me dices que te parece. Saludo

Hola gorka, es la primera vez que escribo en el foro pero te sigo de hace ya dos años. BASF aparte de ser Una empresa quimica tambien es una empresa de semillas, no se como ves este negocio o como lo valoras. Se supone que es UN negocio seguro pero aquellas empresas cotizadas con mas peso de Este negocio estan en valoraciones Impossibles. Saludos.

Hola Gorka, hace tiempo que disfruto de tus aportaciones a la comunidad!! muy interesante el análisis que realizas de BASF, comparto tus valoraciones, este año la he incorporado en mi cartera con la idea de ir cobrando suculentos dividendos hasta que vuelva a estar a buena valoración y luego ya me plantearé si la mantengo, podo o realizo rotación íntegra para pasar a otra empresa más estable y con dividendo más seguro. Es una lástima en todo caso que cuando cobras el dividendo se queden tantos impuestos en Alemania, haber si los iluminados que tenemos por políticos en Europa adoptan una política fiscal única, atractiva y eliminan las dobles retenciones entre países europeos. Se debería promover que nuestras empresas fueran un poco más atractivas para el inversor. Saludos!!

Una empresa que conozco muy bien por estar en mi sector.

Me encanta, para mi por debajo de 65 es una buena compra. Le viene un crecimiento importante en los próximos 10 años.

Lo peor la fiscalidad alemana. Por Lo demás, una empresa top europea.

Muchas gracias como siempre por tus análisis! Yo la incoporé hace unos meses a un precio de compra de 41€, y ya he cobrado mi primer dividendo. Aunque espero que los números mejoren en en futuro, no creo que tenga subidas considerables de dividendo, pero cogida a un buen precio puede ser una buena «vaca lechera».

Gracias de nuevo!

Vaya pasada de análisis ufff yo la tengo en cartera tomo nota de tus comentarios enhorabuena y por favor sigue analizando así las grandes empresas un abrazo