Beiersdorf

Hola Compañeros:

Hoy estoy con vosotros para presentaros una empresa que uno de vosotros me comentó en un directo de YouTube, una empresa excelente que ni conocía, una de esas que no salen en casi ninguna lista, que las tenemos por casa, que usamos sus productos pero que pasan desapercibidas. Hoy nos vamos a ver un holding de productos de consumo por Alemania, un país un poco hostil con los dividendos. Hoy es el turno de Beiersdorf.

Beiersdorf es la propietaria de varias marcas muy conocidas y que estoy seguro de que muchos de vosotros tenéis en casa en vuestro día a día. Lo cierto es que es la primera vez que oía hablar de la empresa, pero como es normal, cuando vi sus marcas, en seguida las conocía casi todas y lo cierto es que soy usuario de varios de sus productos. Las marcas más conocidas son Nivea, Eucerin, Hansapaslt o Tesa. Creo que es la mejor forma de hacernos una idea clara de lo que estamos hablando. Como todos estáis imaginando ahora mismo, este tipo de negocios me gustan mucho, porque son marcas y productos que es muy complicado de quitar de la mente de muchos consumidores y por lo tanto siempre tenemos unas ventas casi aseguradas, vamos son ventas casi que se heredan.

Por tamaño, la empresa está bien, capitaliza por unos €20 billones, que para una empresa multinacional de este sector es algo cómodo, no es todavía un monstruo. Vamos es un tamaño de empresa que me gusta mucho. Cuentan con más de 21.000 trabajadores por el mundo y venden en todos los continentes, de forma que no me plantea ningún problema en este punto, es más, perteneces a lo que más busco cuando mirando empresas.

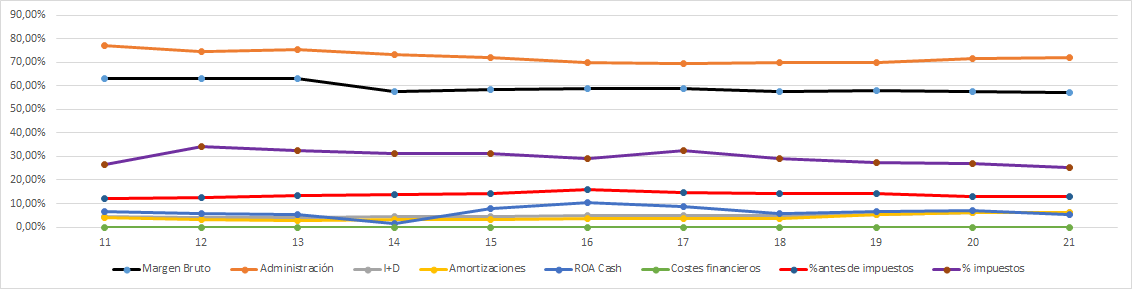

El balance de la empresa está bien. Lo cierto es que las empresas alemanas, por lo general, salvo alguna excepción o empresa que se pone a comprar lo que no tiene que comprar, por Alemania me encuentro unos balances bastante sólidos, al menos, muy creíbles. Cierto es que últimamente he visto cosas que no me gusta ver en Bayer y alguna otra más, pero lo normal y habitual es encontrarme balances más sólidos que en otros lugares. Esta empresa tiene un buen balance, con una relación entre corrientes un poco baja de 1.4 pero que no plantea mucho problema ya que la empresa tiene caja neta. Esto es importante, ya que, si necesitas dinero, nadie te va a poner problemas porque no tienes nada de deuda y tienes un negocio muy bueno. Es raro que en estas condiciones se necesite dinero, porque para eso tienes la caja neta y los circulantes, pero uno puede plantearse alguna compra y por lo tanto necesitar dinero. Esperemos que no hagan tonterías, que de momento se ve claro en el balance que no lo han hecho. Tienen unos fondos propios del 61% más alto de lo normal y apenas hay humo en el balance. Esto nos dice, algo que ya he comprobado, que no es una empresa dada a comprar por comprar otras empresas. Es cierto que en los últimos años han hecho un par de compras, pero basadas en efectivo y ese tipo de compras no me preocupan demasiado. Lo cierto es que, si miramos los últimos resultados, la cosa pinta bien, pero ya vemos que la caja empieza a bajar, los inventarios y las facturas a pagar a subir. Se nota la inflación y el circulante haciendo daño, pero estamos ante una empresa con caja neta, que no tiene la menor dificultada con este tema, de forma que hoy tenemos un balance muy sólido.

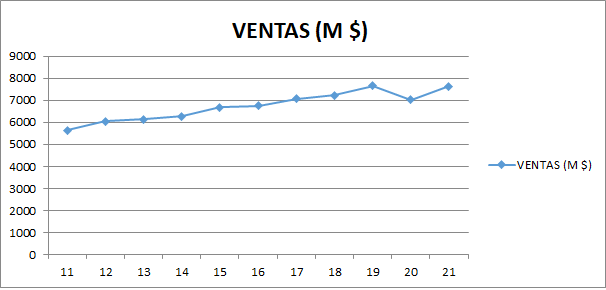

Las ventas de la empresa van creciendo poco a poco y casi de tiralíneas, observamos que están colocando la inflación y están mejorando ventas en el extranjero, haciendo mucho hincapié en las ventas en países emergentes. La cosa ha ido bien, al menos por el momento. Son productos muy demandados por la clase media y en estos países está creciendo, de forma que debiéramos de ser positivos. Cuidado, todas estas empresas tienen que tener un ojo puesto en que muchas empresas locales competidoras florecerán y alguna será un competidor duro. No es que les vayan a echar, que lo cierto es que hay mercado para todos, para consolidar el mercado… pero lo cierto es que tenemos que empezar a pensar que en breve empezaremos a ver competidores chinos o de otros países para muchos nuevos sectores orientados a la clase media, de la misma forma que aparecieron para la producción de TVs o teléfonos. Con todo, creo que van a poder colocar bien la inflación y las ventas van a ir creciendo entre una cosa y la otra a un ritmo igual o superior al que hemos visto la década pasada.

Los márgenes de la empresa quizás sea lo que más flojo está en la empresa. Cierto es que la empresa ya habla de que están tomando medidas para mejorar un poco los márgenes y lo cierto es que me ha extrañado un poco este tema. Tienen un ROE sobre el 15% si lo ajusto que está muy bien. Lo cierto es que debiera de ser un poco mayor y mi impresión es que si la empresa lo necesitara lo aumentaría un poco más sin problemas, ya que este sector no es especialmente intenso en capital. El margen neto es del 8,5%, menor que otras del sector que he mirado alguna vez. Creo que esto lo van a ir mejorando un poco y la inflación les va a ayudar. Lo cierto es que los productos que tienen, en general, los que yo he probado que no son muchos, suelen tener una buena relación calidad precio. Desde luego el gel de afeitar es, en mi opinión, mejor que el de Gillette. Pero esto ya son gustos.

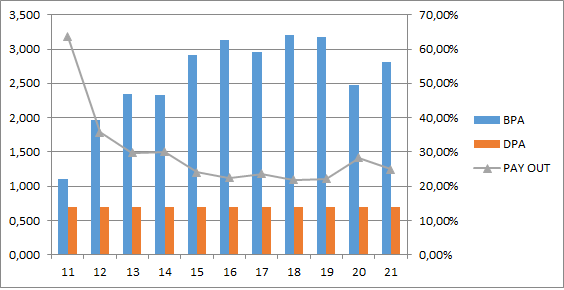

Los beneficios de la empresa han sido un poco irregulares, pero la cosa está mejorando un poco. Lo cierto es que la empresa está tomando un mejor rumbo y la cosa se ve bien. Con todo, las promesas y los cuentos chinos sobre el futuro no me gustan a la hora de mirar el futuro. En los años que yo miro en BPA ha subido a casi un 9% que está muy bien, pero es que el primer año que miro fue muy malo y, por lo tanto, pues claro, es un poco engañarse el tomar estos datos. Con lo que he visto y las marcas que veo, creo que se puede decir que la empresa va a lograr crecer esta próxima década en estos entornos, sobre todo si la inflación ayuda un poco. La inflación es una faena para casi todos los inversores, pero es mucho más faena para otras personas. En estos casos, para estas empresas puede hacer que se compren empresas muy baratas porque tienen problemas de deuda y en una década una empresa con un balance sólido y que busca oportunidades puede hacer compras muy interesantes para el resto de su vida. Puede que estemos una década mal por estos temas, pero en el momento que cese, se verán todos los frutos juntos.

Los dividendos de la empresa son bajos, muy bajos. Odio que hagan estas cosas porque quiero mis dividendos, en parte, quiero hacer yo la asignación de capital, si me lo gasto, lo reinvierto en la misma empresa o en otra. Pero, por otro lado, para que me robe el gobierno alemán pues una solución muy buena es no pagar. En este caso estaría más a favor de la recompra de acciones y de esa forma puedo vender la parte que me corresponde a la recompra y obtengo dividendos sin tener que financiar al gobierno de turno. En fin, que todo no se puede. Son dividendos miserables, en estos precios no llegan ni al 1% y encima no los han subido desde ni me acuerdo. Mantienen el dividendo, lo que ya nos dice lo que pasa, están comprando otras empresas y mejorando el balance de la empresa. Cuando esto sucede, voy como un tiro al balance para ver que la pasta está reflejada por algún sitio y en este caso efectivamente lo está. Parece que la empresa lleva mucho tiempo haciendo las cosas bien, mejorando balance y comprando alguna empresa en efectivo. El mísero dividendo se paga con efectivo, que la empresa genera, gastan una parte en crecer, que parece que se están viendo ya un poco, otra en dividendos, no hacen recompras, siguen con las mismas acciones desde que he mirado. No veo problemas, pero el dividendo es muy pequeño para lo que me gusta.

El futuro de la empresa me parece correcto. Es un sector que le veo futuro. Esta empresa sigue acumulando dinero y al final algo tendrán que hacer con él. Creo que irán comprando pequeñas marcas que irán integrando en su grupo, poco a poco. Vemos que la empresa respeta las marcas de forma que no veo problemas de contagio. Aquí solo veo un problema, y es que de repente les dé por hacer tonterías y se metan en una compra especialmente grande que genere un problema como es el caso de Bayer. Mientras vayan comprando marcas con el dinero que generan y sin deuda, pues bueno, no van a ser los más rentables de la bolsa germana, pero desde luego tampoco se quiebra. De forma que vigilar que no se hagan estupideces es lo más importante para este tipo de empresa.

La directiva no la he visto mal. Una directiva que me presenta estas marcas y este balance no es mala, eso es algo que lo tengo claro. Con los tipos a cero como hemos estado lo sencillo es lanzarse a hacer tonterías y endeudarse en chorradas, chorradas que se empiezan a pagar ahora. Esta empresa ha fortalecido el balance. Lo óptimo hubiera sido que tuviera un poco de deuda, seguramente los retornos serían mejores y los beneficios también, pero ante la duda de nada de deuda o un exceso de deuda, ahora mismo prefiero un retorno peor, pero un balance sin deuda que le puede dar mucha flexibilidad cuando las cosas se pongan mal de verdad. Obtienen un coeficiente de habilidad de casi 9 que está bien, sobre todo teniendo en cuenta que no han sido grandes momentos para su mercado principal. Con el euro bajando mucho, es muy posible, que ahora tenga mejores resultados y le sea un poco más fácil vender en muchos mercados. No veo problemas en invertir en esta empresa, pero sí que es cierto que tampoco es que me emocione esta directiva, aunque muchas veces con que no hagan tonterías, ya es suficiente y de momento no las están haciendo.

Llegamos al punto complicado que es la valoración de la empresa. He mirado precios por encima y me temo que hoy estamos muy lejos de llegar a un acuerdo con estas acciones. La empresa es muy buena y me gusta, estaría dispuesto a pagar un dinero por ella, pero me temo que estamos muy lejos de lo que yo estoy dispuesto a pagar. La empresa no tiene deuda, que es una garantía. La empresa tiene muy buenos productos, que es una garantía. La empresa está creciendo, menos de lo que me gustaría, y la empresa es capaz de trabajar bien en un entorno inflacionario. Todo esto es muy bueno, pero tengo que ganar dinero, de lo contrario no me sirve de nada la empresa. En este entorno creo que podría pagar 17 veces beneficio, 19 si he bebido de más. Si me pongo en un buen supuesto y le doy un BPA de 3.5 para este año me sale un precio entre 60 – 67 euros por acción. No cotiza en estos entornos desde 2014, así que no hay mucho que os pueda comentar. Tengo mis fórmulas, no soy super estricto con ellas, pero si pago lo que cotiza no veo la forma de ganar dinero con esta empresa en base a beneficios. Me quedaría plano una década y lo único que pillaría es el dividendo miserable que me pagan tras el asalto alemán. No me cunde esta cuenta. Es cierto que si siguen haciendo las cosas bien el beneficio subirá y las cosas irán bien, pero si por alguna razón las cosas salen mal, me quedo con el culo al aire y sin margen de seguridad. Esos son los precios en los que me manejo y están realmente lejos de lo que veo en las gráficas. Para interesados, sobre 90 euros hay un soporte interesante para empezar a comprar. Resistencia sobre 110, de forma que mientras se mueva en el canal este se puede ir comprando abajo y esperando. Como es obvio, no hay margen para comprar y vender en un canal tan estrecho. Es una pena, pero yo no pago esto por ninguna empresa, estamos hablando de PER 30 a estos precios y suponiendo unos buenos resultados para este 22, eso es mucha tela para mí, prefiero esperar con tranquilidad.

Resumiendo un poco todo, hoy me habéis presentado una empresa estupenda, de las que me gustan un montón. El negocio y las marcas me gustan mucho, las cuentas están perfectas, crece y además va a poder meter la inflación en sus productos. La directiva es responsable, vamos todo está muy bien. Y un punto negativo, el dividendo es miserable y Alemania sigue reteniendo dinero que es mío. Para una cartera ElDividendo hasta un 1,5% y a oro rojo. No le doy más por una sencilla razón, ese dividendo es miserable y quiero una empresa que financie mi futuro, no una que suba la cotización a las nubes. Esto es para un inversor joven y que no le importen los dividendos miserables, porque uno que está acabando va a cobrar de esta empresa lo que yo te cuente, cobrarán algo sus nietos si hay suerte.

Hoy tenemos el ejemplo de una empresa estupenda, más value que de las mías, que, si la pillo a unos precios que me cuadran, no estorba en mi cartera, pero que tal y como están las cosas no puede ser. Es lo que hay y lo tenemos que aceptar. Entre la doble retención y que el dividendo es muy pequeño, no me salen las cuentas. Por otro lado, es increíble la poca volatilidad que tiene la empresa, es que no hay oportunidades de compra por ningún sitio, de forma que es complicado para mí. Necesito que esta empresa caiga como un 40% para que me salgan las cuentas, pero honestamente, y desconozco la razón, no lo veo ni de coña. No se ve caída ni con el bicho, de forma que una empresa sin deuda y que mete la inflación en los productos veo realmente complicado que vaya a caer durante un periodo inflacionario. Esto es todo por hoy, un lástima, una empresa estupenda que no se acaba de adaptar a mí como inversor, pero que la tengo en la lista por lo que pueda suceder. Un pequeño truco, para este tipo de empresa, que hay muchas, si compramos por debajo de la MM1000 sesiones no suelen ir mal las cosas, no es sencillo hacerlo, no merece mucho la pena, pero no suelen ser compras de las que nos arrepentimos. Tiene huevos la cosa, hacer mil números y mirar un montón de informes para acabar comprando con algo tan simple y sencillo, la MM1000 sesiones, pues es mucho más efectivo de lo que parece. Esto es todo por hoy, espero que la empresa os haya gustado y como siempre muchas gracias por la visita.

13 comments to “Beiersdorf”

Gracias- Mila esker Gorka. Siempre aprendemos contigo. Anotado y guardado en en el Yahoo Finance con alerta por si se diera la oportunidad.

Quería proponerte a ver si conoces a una especie de Enagas japonés: IWATANI Corp. me han hablado bien, aunque el Yield es bajo. Por si le sacas tiempo al asunto. Dónde paras últimamente, embarcado o por Bilbao?

Muy agradecidos siempre! Sigue así que haces mucho bien.

Hola Koldo,

Muchas gracias por tus palabras.

Pues lo cierto es que ando embarcado ya, he estado algo ocupado estas vacaciones.

Una enagás que no reparta buenos dividendos es algo que no me interesa demasiado

Un saludo

Gorka

Hola Gorka! Enhorabuena como siempre y muchas gracias por tu gran trabajo. He visto que has quitado los artículos que ibas subiendo mes a mes contando tus avances e impresiones de la vida, y he de decir que me gustaban mucho. Es una lástima. Los has subido en otro sitio o es definitivo? Un saludo

Cierto! Yo también me fijé y me llamó la atención, me parecían muy interesantes

Hola Gorka, desde Bilbao te quería consultar cómo ves Prosegur y DoValue. Las veo interesantes para entornos de crisis.

Por otro lado sería genial si pudieras hacer monográfico de empresas de Asia (China, India y zona de AESAN: indonesia, etc)

Muchas gracias por todo lo que nos compartes!

Muchas gracias por tus palabras Javier,

No son empresas que siga mucho, de forma que tampoco es que tenga una gran opinión sobre ellas, puede que estén baratas, pero sin más.

Un saludo

Gorka

Hola Alberto,

Hemos tenido unos problemillas de forma que he tenido que hacer algo de limpieza.

Un saludo

Gorka

Buenos días Gorka,

estaba buscando en tu web el análisis de Pacific Textiles Holdings 1382 que creo tenias analizada el 24.01.2022, pero al entrar en la pagina no soy capaz de encontrarla, mas que nada por que he abierto una pequeña posición y quería echarle un vistazo a tus impresiones antes de seguir aumentando.

El otro día en el directo de resultados de la banca vi que andabas regular, espero que estes de mejor animo.

Un saludo.

Hola Luis,

Hemos tenido que hacer un poco de limpieza por unos problemillas, ya lo siento.

Me voy recuperando, he tenido un poco de jaleo.

Un saludo

Gorka

Egun on Gorka.

Como siempre, es una delicia leerte. Cuando estoy trabajando durante la semana, siempre me hace ilusión saber que los lunes o los jueves hay algo, ya sea una nueva entrada en este blog o en tu canal de youtube. Es mi recompensa después de trabajar.

Opino igual que tu en temas de retenciones, que para mi es muy importante. No me gusta invertir en este tipo de lugares, por muy buenas que sean las empresas.

Me ha surgido una duda con el tema de las deuda cuando estaba haciendo el curso de los héroes, y entre los directos que has hecho recientemente, coincido en que algo que pase de 3,5 Ebit, salvo infraestructura, o que lo tengas en cartera, no me merece mirar. ¿Cuál es un rango de infraestructuras a tener en cuenta (sabiendo que son negocios que trabajan con la propia deuda)?

Gracias por tu tiempo, cuídate mucho, y disfruta de la familia y de la gente que te quiere (aunque sea de manera online, muchos de los que escribimos en el blog, te queremos porque aportas en nuestras vidas).

Atentamente, Aritz.

Hola Aritz,

Muchas gracias por tus palabras.

Sobre la deuda en la infraestructura, pues es complicado de verdad. Me gusta mucho mirar el calendario de la deuda, para ver cómo de variables pueden ser los intereses a pagar, y hacer cuentas para ver claro que los intereses no me coman el EBIT. Pero un rango es complicado, porque aquí ya entramos en la cantidad de dinero que tenemos que pagar como intereses. No me gusta más de 4 veces EBITDA, y eso que odio ese parámetro. Más que no me gusta, es que no lo toco.

Un saludo

Gorka

Hola Gorka

¿Cómo ves a credit suisse? Si bien es cierto que lo ha hecho muy mal últimamente, también hay que considerar que a estos precios, o va a quebrar, o es una verdadera ganga; y que no deja de ser el segundo banco más importante de Suiza.

Saludos y gracias

Hola Carlos,

Pues parece que la respuesta llega tarde. No me gusta la banca y aquí ya se sabe lo que ha pasado, pero banca o aseguradoras con dudas, ni me lo planteo. Me da igual los precios.

Un saludo

Gorka