BIC

Hola compañeros

Hoy nos quedamos en el país vecino para analizar una empresa de la que casi con total seguridad hemos consumido sus productos y que es de esos negocios tontos que aquí tanto nos gustan. Hoy nos vamos a Francia a ver BIC.

El origen de la empresa se remonta al año 1945, cuando Marcel Bich compra una fábrica en las afueras de París y comienza la empresa con su socio Edouard Buffard como fabricante de piezas para lapiceros y portaminas. Vio el potencial del bolígrafo y en 1950 lanzaría en Europa su archiconocido bolígrafo Bic. En 1956 empezó operaciones en Brasil y fuera de Europa. Durante esa misma década inició su expansión por Estados Unidos, Oriente Medio y África. No sería hasta 1965 cuando la empresa se expandió por el mercado japonés. La empresa comenzó a cotizar en la bolsa de París en 1972. Más tarde empezó a ampliar su gama de productos y a diversificarse un poco más pero siempre manteniéndose dentro de productos desechables de bajo costo.

Sobre el negocio, el de hoy, es de los que aquí nos encanta. Su gama de productos incluye cosas que se utilizan a diario como bolígrafos, estilográficas, encendedores, cuchillas desechables… Tenemos también algo tan conocido como el TipExx para corregir, los posits y su última apuesta es una especie de tablet especialmente dedicada a la educación. Como vemos, estamos hablando de un negocio recurrente al máximo y que todos hemos utilizado en mayor o menor medida. Además son productos desechables que se utilizan y se vuelven a comprar con lo que la empresa vende el mismo producto una y otra vez lo cual es fantástico para el negocio. Y además sus productos tienen un cierto valor de marca. El mejor ejemplo es el corrector ortográfico al que yo creo que casi todos conocemos con el nombre de la marca de esta empresa y lo mismo ocurre con algún otro de sus productos. Por otra parte, como ocurre en muchos de los negocios que aquí analizamos, es importante que la clase media esté fuerte para que gaste en este tipo de producto y tenemos esas tablet educativas como mejor ejemplo de esto último. Pero vamos, que ya quisiéramos mirar negocios tan buenos como éste a menudo, es simplemente magnífico.

Antes de continuar con el análisis habitual quería hacer en este caso un alto en el camino para hablar sobre los informes y la información que esta empresa cuelga en su web, y por desgracia no para bien. Es una auténtica vergüenza cómo lo ponen. De hecho, escribimos al canal que tienen para pedir los informes y nos respondieron (no precisamente al instante pero lo hicieron) diciendo que estaban colgados pero con otro nombre, resulta que los llaman “registration document”, debe ser muy difícil poner el mismo nombre que el resto. Siempre además informes largos y farragosos rondando o incluso superando las 300 páginas para un negocio tan sencillo como éste. He visto empresas que multiplican las ventas de ésta y tienen informes la mitad de largos, no sé para qué dar tanto la chapa. Dicho esto, todavía no está el informe definitivo de 2016, sí las cuentas. Es decir, han subido ya los números completos pero no el informe chapa, no sé si igual es mejor así. Estos informes es en lo que me he basado para hacer el análisis donde lo más destacable es lo siguiente:

- Las ventas se frenan un poco, cortándose así la tendencia que tenían los últimos años.

- Mal año con caída importante en el beneficio, aunque si no se tienen en cuenta los extraordinarios la caída sería menos, pero caída de todas formas.

- Incremento importante en el CAPEX, lo que afecta al flujo de caja de este año.

- Los 3 productos en los que basan sus ventas son los bolígrafos (aquí se incluyen posits y corrector), encendedores y cuchillas desechables. También es importante la venta de productos como papel.

En cuanto a tamaño estamos hablando de una empresa de algo más de 5 billones que, siendo todavía una empresa pequeña, tiene ya un cierto tamaño. Es quizá un poco inferior a lo que consideramos el rango ideal pero es suficiente para que la volatilidad no sea excesiva, no presenta problemas en este punto en el que además ya sabéis que es donde más flexibles somos.

Sobre las ventas hay que decir en primer lugar que la diversificación geográfica es bastante buena. Venden el 41% en Norteamérica, el 26% en Europa y el resto en países emergentes con lo que no hay una dependencia de Europa como esperaba antes de empezar el análisis. La tendencia vemos que había sido creciente todos estos años hasta que este último año se ha frenado. En teoría, con todo el dinero que se han gastado este 2016 en inversiones esto debiera tener un reflejo en el futuro pero ya se verá. La distribución de las ventas según su línea de negocio se puede ver en el gráfico, como vemos están bastante bien equilibradas entre sus distintas gamas de productos aunque todavía esas tablet educativas de las que hablan no tienen un peso importante en las ventas, habrá que ver si esto va cambiando en el futuro.

Nos vamos en primer lugar como siempre al balance. La relación de corrientes es de 2,97 que es un rango muy alto y tranquilizador. He de reconocer que por el tipo de negocio que tienen esperaba una relación de corrientes mucho más baja pero bueno no me voy a quejar porque sea demasiado alta, siempre está bien y es prudente y tranquilizador ante la posibilidad de un mal año, pero es que tienen bastante dinero en la caja y eso hace que este número se eleve más de lo esperado. En cuanto a fondos propios, la empresa está en un 69% que es un rango alto y que está muy bien. La verdad es que esperaba peores números antes de comenzar el análisis, aquí no se está creciendo a base de diluir al accionista y eso siempre es algo positivo, muy bien hasta aquí. Los intangibles se sitúan en un 14% que es un poco elevado pero bastante entendible y no demasiado preocupante. Han hecho algunas compras los últimos años y aparte está el valor de marca que, como ya dije antes para el caso del corrector ortográfico que todos conocemos con el nombre de la marca de esta empresa, tiene un valor. Además, el hecho de que tanto la relación de corrientes como los fondos propios estén tan altos hace que este punto preocupe menos aún. Balance prácticamente impoluto el de esta empresa que muestra aquí prudencia financiera y seriedad.

A continuación nos vamos al capítulo de la deuda como hacemos habitualmente. Viendo el balance imaginaba que en esta empresa no iría a resultar un problema y así ha sido. La deuda a largo plazo ni existe y tenemos unos pasivos no corrientes de 300 millones con un EBIT de un poco más de 400 por lo que es prácticamente despreciable. De hecho, tienen en caja unos 240 millones así que podrían casi acabar con todo el pasivo a largo plazo de un plumazo con el dinero de la caja. En el informe de 2016 como no está completo no viene cómo está distribuida la poca deuda que tienen pero en el de 2015 podíamos ver cómo es todo con préstamos de bancos y ahí es más opaco todo y no viene bien especificado calendario o interés pero en los rangos en los que nos movemos da un poco igual todo esto porque casi podríamos hablar de deuda inexistente en esta empresa. Impoluto el análisis hasta este punto.

Los márgenes de la empresa considero que son buenos si tenemos en cuenta el negocio tan tonto que tenemos entre manos. Estamos hablando de un ROE de 14% que para los fondos propios tan altos que tenemos no está nada mal y un margen neto de 12% que es una maravilla si tenemos en cuenta que esta empresa vende bolis, encendedores, corrector ortográfico y pequeños artículos desechables varios. Se repite lo que hemos visto aquí tantas veces; algunas empresas requieren grandes dosis de investigación, ingeniería, logística y complejidad con productos de enorme responsabilidad para ganar en márgenes la mitad que éstos que venden cosas desechables de las que nadie se acuerda pero que ahí están, facturando y generando ganancias para los accionistas, que es justo lo que nosotros buscamos. No creo que veamos a esta empresa en las noticias muy a menudo, producto muy tonto y que todo el mundo usa, pero ahí están, sacando tajada de cada una de las cosas que venden sin hacer mucho ruido. Magnífico negocio y se ve reflejado en unos márgenes excelentes.

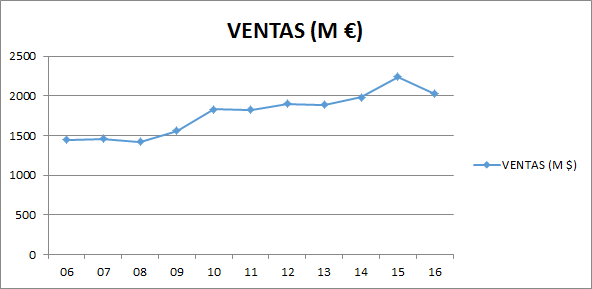

Los beneficios vemos que han sido crecientes todos estos años hasta que éste último la tendencia cambió y bajaron. Hay que decir que sin extraordinarios la bajada habría sido mucho menor pero aun así bajada ha habido. Yo creo que con las inversiones tan fuertes que han hecho volverá a la tendencia creciente si además la clase media se va recuperando en sus principales mercados y aumenta poco a poco el gasto pero habrá que ir viendo. También hay que decir que esta empresa sorteó la crisis casi sin inmutarse, únicamente una pequeña bajada del beneficio que se recuperó muy rápidamente. Aquí se ve la robustez del negocio y es que obviamente aunque hubiera crisis los encendedores, bolis, cuchillas desechables, etc., se seguían vendiendo prácticamente igual, negocio de los que nos gusta e interesa por esa robustez en los malos tiempos.

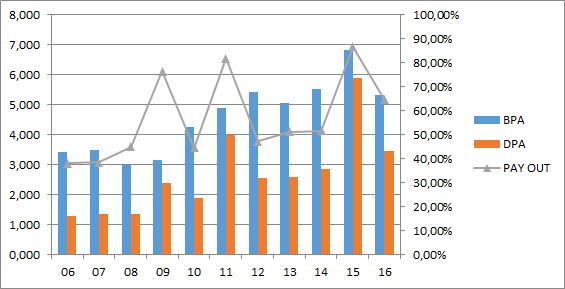

Los dividendos vemos que van un poco a saltos pero esto es debido a la política de la empresa. Ellos tienen un dividendo base por así decir que van subiendo poco a poco. Y lo que hacen cuando acumulan mucho dinero en la caja es dar un dividendo extraordinario, que es lo que ocurrió en 2009, 2011 y 2015. Esa es la razón de que este último año haya bajado la cantidad de dinero que tienen en la caja que sigue siendo no obstante alta. Hay que decir que también recompran alguna acción pero no es una cantidad significativa, y quizá sería algo mejor que dar estos dividendos de vez en cuando pero bueno, la empresa está saneada y ellos optan por remunerar de esa manera tampoco me parece mal. Ellos lo explican y que la gente lo tenga claro, al año siguiente del dividendo extra se vuelve a los dividendos normales hasta el próximo; es una política curiosa pero que tampoco me desagrada. El flujo de caja es una auténtica maravilla, una máquina de producir dinero. Da para pagar el CAPEX (y eso que este último año ha sido mucho más alto de lo normal) y pagar los dividendos normales. Lógicamente, cuando ha habido CAPEX más normales se ha ido acumulando dinero que se ha devuelto en forma de dividendo extraordinario y este último año que ha coincidido uno de estos dividendos con un CAPEX récord el flujo de caja ha sido negativo pero no veo motivo de preocupación, esta empresa genera muchísimo dinero y los dividendos son perfectamente sostenibles aunque si se apuesta por el crecimiento igual es menos frecuente el reparto de extraordinarios.

Llegamos al momento de evaluar el precio. Utilizando los resultados de 2016 estamos hablando con la cotización actual de un PER de 22 que es caro. También hay que decir que si usamos el beneficio sin tener en cuenta los extraordinarios estaríamos hablando de un PER ligeramente inferior a 19 que sigue siendo un tanto caro pero tampoco es algo disparatado. Era algo que por desgracia me temía, no sé muy bien lo que pasa pero siempre que llego a este punto con una empresa que me está gustando me encuentro con la desgracia de que está cara, qué le vamos a hacer. El valor contable nos queda sobre los 38 euros, bastante lejos de donde cotiza, habría que multiplicar prácticamente por 3 el valor por lo que a precios de derribo no se puede decir que cotice.

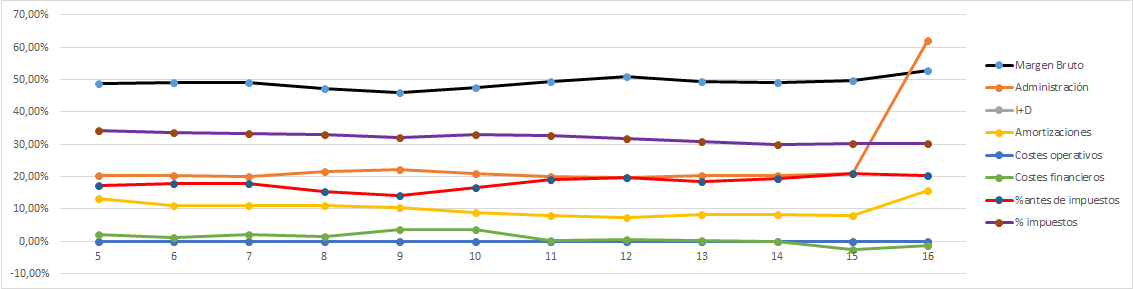

La gráfica de las Lamentaciones es la de un negocio muy bueno y además bien llevado. No nos podemos guiar del todo por los datos de este último año porque como todavía no han elaborado el informe completo a los gastos administrativos le añaden otros gastos operativos sin desglosar y por eso vemos que ese punto en concreto se dispara este año pero como digo es algo a lo que no hay que darle importancia porque es debido a esto. También vemos que las amortizaciones han subido este último año y eso se corresponde con una bajada importante en el porcentaje de intangibles que tenían, nada preocupante. Por lo demás, vemos la línea de los márgenes estable y alta como me gusta aunque vemos que tuvo un bajón casualmente cuando subieron algo los costes financieros supongo que por alguna compra que hicieron. Por lo demás los costes financieros están perfectamente bajo control y los impuestos se pagan de manera estable y responsable. Gráfica limpia y que muestra un gran negocio.

Sobre el futuro del negocio yo auguro que será muy bueno. Se van a seguir usando posits, bolígrafos, encendedores, etc., yo creo que por mucho tiempo, no veo aquí ningún riesgo para esta empresa. Es más, a medida que la escolarización vaya llegando a más países habrá un crecimiento importante en la venta de los productos de esta empresa por lo que no debiera tener problemas para seguir creciendo. Además, sus nuevos productos también tienen un buen margen para el crecimiento y creo que en el caso de esta empresa todavía queda mucho crecimiento por conseguir.

En cuanto a la directiva he de decir que me gusta casi todo de ellos. Empiezo por lo que no me gusta, que son los informes. Lo que menos de todo es eso de cambiar el nombre que todo el mundo utiliza porque ellos publican también “Annual Report” y luego faltan las cosas que debieran aparecer que están en ese “Registration document” y que da lugar a equívocos por algo tan tonto como eso. A partir de ahí, me gusta cómo llevan la empresa. Mantienen un rigor y prudencia financieros como siempre defendemos aquí, la empresa sigue creciendo aunque este último año se haya tomado un respiro, las deudas nunca han sido un problema y consiguen sacar una muy buena rentabilidad de un negocio simple pero muy recurrente Su política de dividendos es sostenible y aunque personalmente quizá aumentaría algo las recompras y evitaría dar dividendos extra, también hay que ver que si la empresa está cara sería premiar al que se va y quizá esto es igual de bueno, en cualquier caso es algo muy menor.. Han obtenido un coeficiente de habilidad de 9, que no les deja mal aunque las ha habido mejores en este sentido. Trabajan con seriedad y rigor, algo a lo que no estamos tan acostumbrados cuando hemos mirado empresas en el viejo continente por lo que no habría ningún problema en ser socio de estos señores.

El gráfico muestra cómo la empresa fue creciendo sin parar aunque tomándose algún descanso a raíz de la gran crisis y vemos que en el último año el estancamiento que se ha visto en ventas y la bajada de los beneficios le ha pasado factura en la cotización que ha bajado sobre un 30% desde máximos históricos. La empresa sigue sin estar barata pero quizá en algún momento la gente se emocionó demasiado con esta empresa y luego se les ha acabado la fiesta, alguno igual se pensó que esto iba a ser el nuevo Google, pero esto es vender bolis y cuchillas desechables, y no se puede crecer de forma exponencial continuamente, hay que tener un poco de consciencia cuando se va a comprar para no pagar disparates. Vemos un soporte sobre 114 que se ha perdido y podría llevar a la empresa hasta los 105 o los 95 que es donde tiene otro soporte fuerte. Estos ya serían precios muy interesantes de compra. Por arriba, vemos una pequeña resistencia en los 130 y otra más fuerte en 135. Hay que estar muy atentos porque en Francia la situación política podría causar sustos fuertes porque en junio tienen otras elecciones complicadas y afectar a esta empresa pero ojo que hemos visto que sólo el 26% de sus ventas son en toda Europa con lo que vemos que la influencia de Francia es mínima pero las turbulencias podrían dar opciones de entrada, habrá que estar atentos. Estar presente en esta empresa es refugio para cualquier francés que quiera esconderse de las chorradas políticas de turno, no lo olvidemos, cuando las cosas se ponen feas de verdad, la gente sigue escribiendo y afeitándose. Nadie quiere una eléctrica en medio de un caos político, pero pocos serán los que vendan estas acciones, con lo cual puede suceder cualquier cosa.

Resumiendo un poco todo, hoy nos hemos quedado aquí cerquita para ver una empresa con un negocio excelente por lo sencillo y recurrente como son pequeños objetos desechables. La empresa está muy bien llevada y va creciendo sin endeudarse a lo tonto. El balance está impoluto con un fondo de comercio controlado y descendiendo, las deudas son prácticamente inexistentes, la política de dividendos es sostenible y la directiva ha demostrado ser prudente y seria. Los márgenes que obtienen son magníficos y la gráfica de las Lamentaciones es de las que muestran las empresas excelentes. Como no podía ser de otra manera, para una cartera ElDividendo hasta el 9% en oro neutro, no la coloco en verde por el problema de las dobles retenciones (aunque no sea su culpa que su país sea un poco gorrón) y porque sus informes se pueden y deben mejorar, pero por todo lo demás es una empresa excelente y muy bien llevada y así debe ser calificada. Es una auténtica gozada ver que aquí cerca también tenemos empresas bien gestionadas y con buenos negocios y esto demuestra que se pueden hacer bien las cosas si se quiere así que no hay excusas. A la vez que digo esto, recuerdo una vez más que es muy triste que fiscalmente tenga un mayor incentivo a comprar 3M, que está al otro lado del Atlántico, que no esta empresa que la tengo un paso, en Europa nos estamos pegando un tiro en el pie. Todo el día reuniones y decir que más integración y blablablá pero a la hora de la verdad seguimos con problemas que son dignos de estudio. Pero no dejaré que este último comentario empañe lo que es una gran empresa que tenemos cerca de casa, de la que todos hemos usado productos y que pasa desapercibida la mayoría del tiempo. Muchas gracias por la sugerencia, esperamos que la entrada haya gustado y como siempre muchas gracias por la visita.

9 comments to “BIC”

Enhorabuena por el post y, como siempre, por vuestroSe ve bas excelente análisis.

Como buena empresa francesa, muestra que es un país de considerable talento que diversifica, sabe ganar dinero y que la gestionan con prudencia.

Se ve que es bastante madura, por lo que el porcentaje de dividendo es demasiado elevado para lo que suelo buscar, y luego recuperar la retención de la Hacienda Francesa es misión imposible.

Muchas gracias por compartir vuestro análisis

#economiaenunaservilleta

Hola ZA Oscar

Como dices, es una empresa bastante madura ya, la verdad es que ya está muy extendida por el mundo y seguir creciendo llega un momento en que no es tan fácil. Esta empresa en concreto sí que está muy bien gestionada en nuestra opinión pero tampoco es que Francia sea un país donde esto sea algo muy habitual. Así a bote pronto recuerdo Oeneo, empresa francesa de fabricación de corcho para vino, que si bien lleva unos pocos años en buena dirección tiene un pasado de destrucción de valor terrorífico. Generalmente el tema de la gestión encuentras de todo en todos los sitios, pero es cierto que este caso es muy positivo.

El tema de la retención francesa es un problema pero en otra entrada un compañero mandó un link donde vimos que parece que están tomando medidas implementando un nuevo sistema para recuperar la doble retención más fácilmente. Yo hasta que no lo vea funcionar y oiga de la gente decir que es efectivo no me lo termino de creer pero quién sabe, igual se ponen las pilas de una vez.

Como siempre, muchas gracias por la participación.

Jon

Buenas tardes y gracias por compartir estos datos. Me parece una empresa magnífica para lo que buscamos los que nos acercamos a Él Dividendo . Desconocía absolutamente que esta empresa que es tan cercana a los que trabajamos en el entorno de las oficinas fuera francesa. Doy fe que es un no parar trimestralmente la solicitud de sus artículos. Habrá que vigilarla pacientemente sobre todo por la inestabilidad que vive Francia actualmente. Igual da oportunidades. Hago una reflexión. Muchos comentarios relativos a la doble imposición. Creo que no debería desmotivarnos. Pensemos en cada vez que vamos a la gasolinera , cuando pagamos la factura de La Luz o nos bebemos un vino o una cerveza. Si pensáramos en la cantidad de impuestos que pagamos en cada transacción que hacemos al salir de casa casi que no nos moveríamos. Si la empresa es realmente buena creo que neutraliza esa doble imposición. En esa línea he hecho una pequeña entrada en Pandora no hace mucho a PER 14 . Creo que es el momento de Europa con precios razonables porque USA esta que se sale. Me gustaría saber qué opinión tienen sobre una empresa de Nueva Zelanda. Scott Technology Ltd. Se dedica a robótica y automatizar procesos industriales. Creo que es competencia directa de Rockwell Automation. Sé que la lista es larga. Un saludo y gracias.

Hola Heriberto

Primero de todo disculpas porque el mensaje se coló como Spam y no apareció publicado. Sobre lo que dices, el tema de las dobles retenciones es una molestia sobre todo si es muy difícil recuperar básicamente porque no me gusta un pelo que te roben por la cara. Ahora bien, como dices, no vas a dejar pasar una gran ocasión sólo por ese tema, yo soy partidario de tener en la lista de comprables también empresas aunque tengan este problemilla, lo que pasa es que para compensarlo lo lógico es tratar de conseguirlas con un poco de descuento adicional, pero mejor una empresa oro comprada barata con este problema que una de la lista bronce llena de problemas, de eso ninguna duda, por eso esta empresa ha ido directa a la lista de honor, y el hecho que comentas de que se consumen sus artículos casi sin darte cuenta es una de las razones, es un negocio tonto, fácil pero que se usa de continuo, y eso es muy importante.

Sobre la empresa neozelandesa que comentas no la conozco pero la ponemos en la lista, aunque como dices es larga, pero el negocio tiene buena pinta, seguro que llegará. Como siempre, muchas gracias por la participación.

Jon

Muchas gracias por este nuevo análisis. Una empresa Oro nada menos. Lástima la doble retención francesa. Como dices, qué pena que los europeos no se pongan las pilas en este sentido.

Saludos

Salvatierra

Hola Salvatierra

Pues sí, no es fácil encontrar empresas que entren en esta categoría, y esta vez hemos tenido la suerte de encontrar una y bastante cerquita de casa además. Y sobre los políticos europeos, quizá Francia empiece a ponerse las pilas con el nuevo gobierno, que viene prometiendo muchos cambios aunque yo quiero ver más hechos y menos palabrería barata, que es lo que ha habido en la última década o quizá más.

Como siempre, muchas gracias por la participación.

Jon

Una gran empresa para lo que buscamos los que nos asomamos por El Dividendo. En mi opinión si encontramos buenas empresas donde invertir como esta no debería ser determinante el tema de las dobles retenciones si estamos interesados. Lo digo porque todos los días pagamos muchos impuestos al llenar el tanque de gasolina, pagar la factura de la luz o tomarnos una copa fuera de casa y casi que no nos damos cuenta. Sé que hay otras opciones, no lo niego, pero si hay interés y queremos diversificar pues no veo tan grave tener una buena empresa francesa, suiza o noruega aunque sus estados pidan lo suyo.

Gracias por las entradas una vez más. ¿Sería posible que apuntaran en la lista de empresas a vigilar, Scott Technology Ltd?. Es neozelandesa y se dedica a la robotización de procesos industriales.

Gracias por que nunca se me habría ocurrido echarle un vistazo y mira que sus bolis son mis preferidos. Con deciros que hace poco compré un paquete de cincuenta bolis :).

Un análisis genial como siempre. Es un placer leeros.

Hola Eva

Gracias por tus palabras. Suele pasar el hecho de que consumas productos de una empresa y ni te planteas la inversión en dicha empresa porque simplemente no caes en ello. Esta empresa fue una petición de uno de los lectores, nosotros tampoco habíamos caído en un principio y sin embargo fíjate, ha resultado ser una empresa más que interesante, aunque hacerse con los informes fue casi más complicado que hacer el análisis en sí.

Como siempre, muchas gracias por la participación.

Jon