BlackRock

Hola Compañeros:

Hoy nos vamos a un gremio muy particular y en el que es la primera vez que entro, no me acaba de gustar, no lo acabo de entender a la hora de mirar sus cuentas, pero dado que era una petición y nunca había mirado nada de esto me animé a ello, a pesar de que en un principio no me acababa de convencer. Al final la empresa que analizamos es una empresa de picos y palas en estado puro y esto es lo que me animó a intentarlo, hoy nos vamos con una gestora de fondos, hoy vamos a por BlackRock.

BlackRock es la mayor gestora de fondos del mundo, esto es así de fácil. Ya de entrada os digo que he tenido muchas dificultades con su balance, que no he acabado de entenderlo a fondo por la gran cantidad de términos que desconozco y que aquí todos los datos relativos al balance hemos de cogerlos con pinzas porque no estoy seguro de no haber cometido alguna errata. También os digo que el balance en esta empresa no me parece lo más importante, dado que ellos no venden ningún producto y no necesitan materias primas para producir. Esta es una empresa que con unas buenas oficinas (y nunca hay mucho problema en los inmuebles de este tipo), un equipo informático que tiene un valor totalmente despreciable para la cantidad de activos que gestiona y comisiones que cobra, y unos cuantos empleados con remuneración más variable que fija, consigue hacer funcionar todo. BlackRock gestiona unos $4,6 trillones (sí, menuda cifra).

No hay mucho que contar de su historia hoy, BlackRock es una empresa reciente. Nación en 1988, y se fundó por 8 personas en una sala con el convencimiento simplemente de que podían crear mejores carteras que los demás. Curiosamente, empezó gestionando renta fija y poco a poco fue mutando y diversificando hasta ofre

cer todos los servicios posibles dentro del mundillo como hace hoy en día.

El negocio de estos señores tiene de todo, aquí podemos encontrar desde fondos de inversión de selección, de índice, renta fija, ETFs, Hedge Founds…, creo que cualquier cosa que podamos imaginar en el mundo de la inversión la ofrecen estos señores. Evaluar a esta empresa es evaluar el futuro de las inversiones. Personalmente creo que este es un mercado que va al alza, la cuestión es saber si estos señores se van a llevar la parte buena del pastel que se va a crear o se la van a llevar la competencia.

En este aspecto tengo dudas. Cualquier grupo de buenos inversores puede montar con no demasiado dinero una gestora y tratar de competir. Como son pequeños está claro que se pueden mover de una forma mucho más ágil que los grandes. El problema es que el público en general desconfía mucho de estos gestores pequeños sino están respaldados por el nombre de alguna empresa grande, y aquí es donde empresas tipo BlackRock se aprovechan para vender cosas que no son especialmente buenas a precios de cosas excelentes. Por no hablar de que ya tienen un hueco en el mercado y que muchos de sus productos se compran y se mantienen durante muchos, muchos años pagando comisiones de gestión.

El tamaño de la empresa me preocupa, dado que si pudieran crecer a este ritmo indefinidamente no habría riqueza en el mundo que gestionar y en poco tiempo. Esto hemos de tenerlo en cuenta. Lo que veo por la calle es que la gente de a pie no tienen el mínimo interés en aprender a invertir y comprar buenas empresas, echar una ojeada a sus números y no pagar comisiones abusivas. Prefieren ir a la mesa del banco y comprar lo que el corbatilla de turno les vende a pesar de que en general suele ser de calidad más que discutible. Mientras las personas no se preocupen por su formación, poco se puede hacer. La inmensa mayoría de las personas que conozco piensan (y muchas lo dicen sin tapujos) que me voy a arruinar teniendo las mejores empresas del mundo y compradas a precios al menos razonables. Qué puedo explicar a alguien que no ha hecho jamás una operación de compra de acciones sobre ello, que no sabe ni quiere saber leer una cuenta de resultados. Pues sinceramente nada, el problema son ellos, poco se puede hacer. Siempre le enseño un extracto de dividendos, les recomiendo un ETF de BlackRock lo más amplio posible y les recuerdo la frase de Aitor Zárate, “Un tonto y su dinero nunca permanecen mucho tiempo juntos”. Me miran siempre con caras indefinidas y les recuerdo el significado de inflación. Es inútil, Warren (que parece que lo ha intentado más veces que yo) ya nos dice que si una persona no es capaz de coger la onda en 5 minutos, es mejor dejarlo, lo más probables es que nunca la coja. No hay remedio.

Pero esto son buenas noticias para BlackRock, les podrán vender cualquier fondo malo con unas comisiones grandes, simplemente enseñándoles las brillantes oficinas que tienen y los corbatillas con deportivos que dirigen sus fondos. Esto funciona que te cagas. Para nosotros, los que tratamos de llevar nuestras

inversiones, empresas como BlackRock también tienen productos muy interesantes, principalmente ETFs. Este producto es la mejor forma de diversificar en sitios lejanos, que no conocemos o en las que hay muchos problemas con los cobros de dividendos. Si ellos los gestionan y los reinvierten por nosotros, nos evitamos muchos problemas y comisiones, de forma que nos puede resultar interesante; por una comisión más que razonable estamos plenamente diversificados y con todos los trámites hechos.

Creo que el negocio de esta empresa tiene futuro. Por una parte se alimenta con comisiones muy golosas de la ignorancia financiera que va en aumento a nivel mundial, me digan lo que me digan. Por otro lado ofrecen productos interesantes a un precio razonable para los que buscamos una diversificación en lugares en los que no tenemos muy claro invertir de una forma directa. Como ejemplo a esto, comentaré un ETF que ofrecen en ING para invertir en Suiza (ETF iShares MSCI Switzerland Capped – EWL). Suiza es un país que en el que me encantaría invertir, sin lugar a dudas. Pero el tema de la divisa, comisiones, los problemas con los dividendos y sus dobles retenciones, y el desconocimiento de muchas de sus empresas me hacen muy difícil la inversión directa como hago en España, UK o USA. Una solución me la da esta empresa que se encarga de todo, el ETF cotiza en Madrid, de forma que lo compro de una forma muy sencilla y por una comisión de 0,48% anual, ellos se encargan de comprar las acciones para ajustarse al índice, cobran los dividendos, hacen lo que tengan que hacer y me reinvierten los mismos, y yo tranquilo en mi casa viendo crecer el dinero. Me parece un buen acuerdo para ambos, sería mejor con una comisión menor, pero no todo el mundo me ofrece este ETF y entonces ellos pueden cobrar un poco más. Así de simple. Como éste, muchos otros. Fijaros qué forma más estupenda y estúpida de ganar dinero. Un ordenador bien programado con un supervisor que controle un poco para todo este ETF es más que suficiente. Da igual la cantidad que gestione, que en la ficha hablan de $1 billón. Esto genera en comisiones $4,8 millones, de los cuales una parte importante la gastan ellos en comisiones diversas, pero es que lo que necesito para gestionar esto es un par de personas, un ordenador y los comerciales que lo ofrecen y ponen a la venta. Este es uno de los mejores negocios que existen y curiosamente, uno de los que menos se contrata. Preguntar a vuestro entorno cuántos tienen fondos de inversión, plantes de pensiones en variable. Luego cuántos son estrictamente de índice. Prácticamente nadie invierte en el producto más barato y que en general obtiene unos resultados mejores que la media, después de pagar todas las comisiones y demás. Curioso de verdad.

La empresa no publica demasiadas presentaciones a inversores. La verdad lo entiendo, no hay mucho que presentar, el que quiera puede verlo de una forma totalmente limpia y completa en el 10-k que presentan, que es horrible, entiendo la mitad, y tenemos todo segregado por partes, divisiones y todas las formas que queramos. La verdad es que tampoco me interesa demasiado, puede que a los de corto y medio plazo sí, yo no puedo decir mucho más. Hacer una presentación en PowerPoint es a mi forma de ver, perder un poco el tiempo. No hay mucho que contar, la verdad es que está todo inventado, ya están en casi todo el mundo, y pocas cosas nuevas se pueden inventar. Si aparece un producto financiero nuevo lo ofrecerán, pero como siempre de intermediarios, si ganan dinero, cogen su parte, si la cosa sale mal, también cogen su parte como comisión y además luego te ofrecerán la alternativa más “segura”.

No me queda demasiado claro el perfil de cliente que tienen, pero por el tamaño me imagino que todos los posibles. Desde instituciones como aseguradoras, banca comercial que subcontratan y cogen su parte y hasta particulares como yo y el fondo que he comentado (yo personalmente no tengo ninguno, pero podría tenerlos, a eso me refiero). Mirando un poco sus cuentas, y los lugares habituales, creo que lo más importante es lo siguiente:

- Empresa muy grande y que llega al fin de su expansión rápida, de aquí en adelante las cosas irán un poco más tranquilas.

- Empresa con raíces en todo el mundo y una posición e instalaciones buenas e interesantes.

- Crecimiento medio futuro muy parecido al que da la bolsa en el histórico, de forma que la cosas es positiva. Quizás no puedan mantener el crecimiento a este ritmo en ventas, pero sí que lo puedan hacer en beneficios y dividendos.

- Esta es una empresa en la que tras la tempestad, llega la calma. Lo veremos más adelante.

Si miramos la capitalización de la empresa nos encontramos con una empresa de unos $50 billones, que es el tamaño que encaja de una forma perfecta con lo que busco. La empresa emplea a 12.200 personas en el mundo, de los cuales 5.800 están en E.E.U.U. Tienen presencia en 30 países y clientes en más de 100. Como podemos ver la diversificación de la empresa es perfecta, no creo que podamos decir absolutamente nada aquí.

La relación entre corrientes no tiene sentido nombrarla aquí. En este punto no me importa nada y es difícil de calcular debido a su negocio y cómo expresan su balance. Como ya he dicho, es algo que no tiene sentido en este negocio. Los fondos propios corregidos por muchas de las cosas peculiares del negocio y que tampoco estoy muy seguro de haberlo hecho bien, están sobre el 35%, valor que me parece razonable para este negocio. Me gustaría un poco más alto, pero hemos de tener en cuenta que están recomprando acciones de una forma ya considerable. La empresa tiene en la caja fuerte unos buenos fajos de billetes hasta sumar la nada despreciable cantidad de $5,7 billones que representan 33$ por acción de 2.014 (si han recomprado más habría que hacer cuentas con la caja que presenten este año y las acciones que hayan quedado). En este punto no se puede decir nada, creo que está todo correcto.

Antes de abandonar el balance quiero hablar de un par de cosas. La primera es la enorme cantidad de activos que la empresa tiene, imagino que muchos serán ofici

nas que no son precisamente baratas. Lo segundo que he mirado son los intangibles y el fondo de comercio. Cada vez que BlackRock compra alguna empresa, tiene que anotar una inmensa cantidad de dinero en este concepto, dado su negocio. En este caso la suma de ambos representa el 38% de los activos que he considerado fondos propios, que no es demasiado para el negocio que presentan. Parece que la empresa presenta una responsabilidad alta en este punto, y una sensación de responsabilidad alta me parece algo importante en un negocio como este, tanto hablando de ser cliente como de ser accionista.

La deuda a largo plazo de la empresa está en $8,3 billones para un EBIT de $4,5 billones. El pasivo no corriente es de $13,3 billones. Pero como ya he comentado estos balances me quedan grandes y no sé muy bien como tomarlo. La relación queda de 1,8 veces para el primer caso y 2,9 veces para el segundo. Son rangos manejables. Teniendo en cuenta que la empresa está recomprando acciones y se gasta $1,3 billones en ello, no creo que la deuda sea un problema para esta empresa. Los costes financieros representan el 5% del beneficio operativo y está en máximos. Un dato importante, es difícil que esta empresa se quede sin financiación por razones obvias, a ver quién es el guapo que le niega una financiación razonable a quien es un accionista de referencia, de una forma u otra. En USA si se pasan, en seguida llegan los bajistas a apretar las tuercas, de forma que es normal que tenga una financiación relativamente barata y abundante. Espero que no abusen de ella, ya que también aquí puede traer problemas. De momento la cosa está más que controlada.

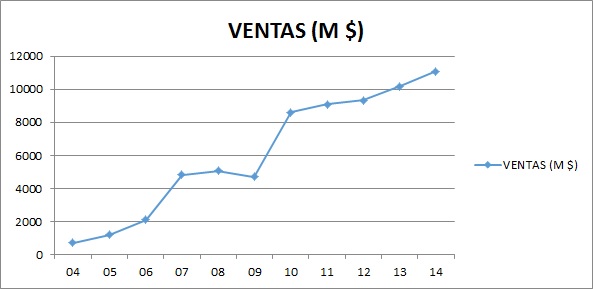

Las ventas de la empresa podemos ver en la gráfica que crecen mucho y nos puede llevar a un engaño. La empresa ha estado emitiendo muchas acciones y esto hace que los beneficios haya que trocearlos entre más personas que quieren su parte, de forma que no se debe comparar la gráfica de las ventas con las de los beneficios porque estaríamos haciendo trampas. Las acciones pasaron de 65 millones en 2.004 a un máximo de 192 millones para bajar a las actuales 171 millones. No me gusta nada que se emitan nuevas acciones, pero si han hecho fusiones o compras, quizás haya sido necesario. Desde luego en la actualidad parece que las cosas se han invertido y están bajando. He de reconocer que en la mayor parte de las ocasiones cuando hay aumento de acciones los viejos accionistas suelen salir mal parados. Aquí no ha sido así, de forma que lo que han hecho con el dinero, ha estado bien hecho.

Los márgenes de la empresa son buenos. El ROE está ajustado a mi forma y me queda en el 12%, que es un poco bajo, pero puede ser engañoso. El margen neto se va al 29,72%, números que me encanta ver. Creo que esto deja muy claro la calidad de la empresa y su negocio. Esto es picos y palas en estado puro y además nos las pagan muy bien. No se puede decir mucho más.

El beneficio ha crecido al 25% los últimos 11 años, esto es algo que no es sostenible de ninguna forma. Se acabaría con la riqueza del mundo y la gestionarían ellos toda en pocos años. Creo que algo razonable en estos momentos es que crezca al mismo ritmo que lo ha hecho la bolsa de un forma histórica. Como ellos cobran comisiones creo que crecerán lo que crezcan los mercados, es decir un 9%, que ya es un buen valor.

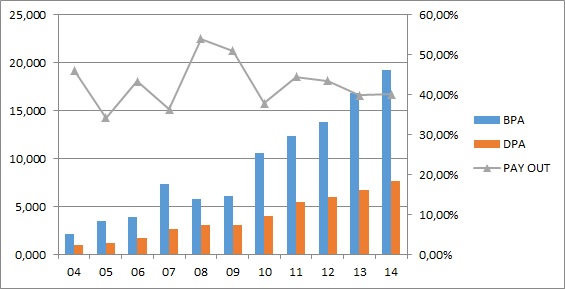

Los dividendos han crecido un poco más que los beneficios, pero nada que nos pueda alarmar. Lo que sí que tenemos que tener en cuenta es que una expansión tan grande como la que  hemos visto no se puede mantener. La empresa genera flujo de caja suficiente, gasta muy poco en gastos de capital y paga unos dividendos con dinero contante y sonante. Por lo que he visto últimamente está ofreciendo un pay – out del 40% o algo superior, y que está casi ajustando al 100% con las recompras que está haciendo. Cosa que me parece totalmente normal, una de las mejores formas de pagar a un accionista que existe, sobre todo para una empresa del tamaño de la que hablamos y que tiene limitaciones en el crecimiento que pueda llegar a experimentar. Este cambio hacia entregar la totalidad del dinero a los accionistas de una forma o de otra, nos habla mucho y muy claro del estado de madurez de la empresa.

hemos visto no se puede mantener. La empresa genera flujo de caja suficiente, gasta muy poco en gastos de capital y paga unos dividendos con dinero contante y sonante. Por lo que he visto últimamente está ofreciendo un pay – out del 40% o algo superior, y que está casi ajustando al 100% con las recompras que está haciendo. Cosa que me parece totalmente normal, una de las mejores formas de pagar a un accionista que existe, sobre todo para una empresa del tamaño de la que hablamos y que tiene limitaciones en el crecimiento que pueda llegar a experimentar. Este cambio hacia entregar la totalidad del dinero a los accionistas de una forma o de otra, nos habla mucho y muy claro del estado de madurez de la empresa.

El valor contable está relativamente alto, ronda los 164$ de los que 33$ están en la caja de la empresa. Sobre la mitad de la cotización. Creo que este dato ya nos habla de que la empresa no está demasiado cara, puede que hablemos de un precio razonable.

El PER en estos momentos ronda el 15, que es algo más que razonable, diría que neutro. No pagaría por algo de este tamaño ya mucho más, pero comprado por debajo de esta cifra es una gran compra. No creo que se pueda comentar mucho más aquí.

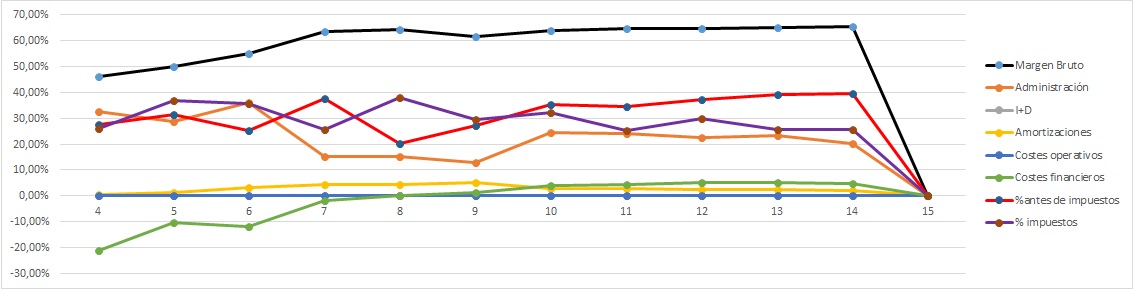

Si miro el polígrafo está todo limpio. Vemos que los márgenes están aumentado, se llama economía de escala y automatización. Los impuestos son un poco bajos, me imagino que será porque muchos fondos los gestionan desde lugares con políticas impositivas más razonables. No le veo peligro como en otros casos, pero sí que tenemos que estar atentos si los beneficios suben en base a no pagar impuestos porque puede haber sustos en el futuro. Por lo demás, la gráfica nos habla de un negocio genial. Poco más puedo decir.

El equipo humano me parece bueno, no tengo demasiados datos para evaluarlo porque estoy muy lejos. Solo un dato, coeficiente de habilidad 29%, altísimo. Desde luego no tengo la menor duda que en los próximos años no podrán igualar este dato, pero de momento lo que he visto me ha gustado, todo me parece razonable y creo que lo están haciendo mejor que bien. Ya veremos en el futuro lo que pasa.

Como negocio de futuro creo que es bueno, como digo la gente quiere lo que quiere, y las empresas listas como estas se lo ofrecen. Es inútil luchar porque las personas tengan lo que les conviene, van a tener lo que desean aunque sea peor y más caro. Un cliente de banca no quiere un ETF aburrido y barato. Quiere fondos agresivos con mucha volatilidad, para fanfarronear cuando los compran y luego llorar en las partes bajas, me temo que no hay mucha solución a esto. Por la boca todos dicen muchas chorradas y mentiras. Cuando examinas a fondo la realidad nos encontramos con otras cosas. Así de simple. No voy a perder ni un solo minuto en esto porque desde luego no es culpa mía. Si hay que vivir entre ignorantes, por lo menos pillar una parte por aguantarles. Una particularidad del negocio. Los gobiernos socialistas y demagogos, si analizamos en profundidad, jamás se meten con las gestoras de fondos, se meten con los suscriptores (siempre que no sean ellos mismos, claro está). Nadie habla de nacionalizar Bestinver o BlackRock, se habla de nacionalizar la banca, las eléctricas… y esto es una grandísima ventaja y sobre todo tranquilidad. Todos conocemos los excesos de Bárcernas, Puyol o Monedero. Podemos hablar de países donde estaba el dinero y hasta entidades. Nadie sabe ni le importa la gestora que llevaba el dinero y que por supuesto cobraba y no precisamente poco por ello. Música para mis oídos. Esto solo lo he visto en otra empresa, Tiffany. Nadie odia a Tiffany porque todos desearían lo que hay dentro. Odian al que tiene pasta y se lo compra, pero mientras tanto Tiffany sigue vendiendo y sus accionistas cobrando dividendos.

Resumiendo un poco todo, hoy nos han presentado una empresa estupenda, fantástica diría yo. Pertenece a un sector que me gusta por sus picos y palas, pero me cuesta más de la cuenta analizarla, ya veis que tengo alguna laguna aquí. La situación financiera está correcta, podría ser mejor y me gustaría que fuera un poco mejor. Sus beneficios y dividendos cumplen con mis expectativas. La organización de la empresa es buena y lo han hecho muy bien en el pasado. En el futuro está claro que tendrán que relajarse, pero eso no implica que si compramos a un precio razonable no vayamos a obtener un buen retorno. El negocio es genial, tiene todo lo que puedo pedir, salvo que sea asqueroso y nadie quiera hablar de ello. Por lo demás es genial; hasta tiene un nombre bastante feo. Para una cartera ElDividendo hasta un 8% en oro neutro, le daría verde si entendiera el negocio y sus balances. Esta es una empresa de aburridos, así de claro os lo digo y esto es peligroso. Aquí no se van a descubrir patentes, ni medicamentos que catapulten la cotización y nos den emociones fuertes. Esto es pillar comisión cada vez que se ejecuta una orden, hasta en la oficina más cutre del país. Su tamaño hace que el futuro tenga que ser más gris que el pasado. La ignorancia financiera hace que cada vez haya más pollos que usen sus productos sin exigir calidad, ni un precio competitivo. Muchos de sus nuevos productos hacen que muchos inversores expertos los usen para estar en sitios “complicados” como el que he explicado. Todos contentos y los accionistas más. Hemos de entender que vaya un poco con los mercados en el futuro, dado que la expansión está bajando. La recomiendo para dar tranquilidad a la cartera en el sector financiero y sobre todo cuando te quema el dinero en las manos y no se sabe qué comprar. Si no tiene un PER mayor a 18 y todo está caro, seguramente sea mucho mejor que la mayor parte de lo que vayamos a comprar pensando que pillamos una ganga (puede haber excepciones). Me crea un recuerdo enorme a BME, grandísima empresa que tenemos en España y que cuando no sé qué hacer, todo está caro, siempre reviso su cotización, por si las moscas. Sobre todo aburrida; pero pagadora de dividendos como ninguna. Para un inversor español a medias está bien y comprando para cada momento la que esté más barata. Para uno extranjero sin lugar a dudas mejor BlackRock. Si ajusto su aumento de beneficios al aumento histórica de la bolsa, asumo un precio de compra de 320$ la acción y proyecto esto a 11 años vista, me queda que tengo unos retornos entre el 8% – 10% anual más mis queridos dividendos. Creo que esto puede ser un acuerdo bastante justo y razonable, a pesar d

e que por el camino estoy seguro de que habrá baches.

Estimado compañero, me da muchísima pena no tener más nivel financiero para haber analizado más en profundidad los balances de la empresa; me queda mal sabor de boca; de haberme quedado a medias. Estoy tranquilo con la calificación, porque los temas importantes están sanos. No hay deuda importante, buen negocio y unos márgenes estupendos. Cumple todo lo que un inversor ElDividendo puede buscar en una empresa, en este mundo nada es seguro, pero desde luego, la cantidad de empresas que tienen que caer para que a esta le llegue el agua al cuello son muchas. Ha sido un placer enorme que nos presentaras esta empresa que no conocía y que como puedes ver he calificado bastante alto. Además es curioso, porque empecé con idea de mandarla a bronce, a medida que me adentraba en ella ya fue escalando a plata y cuando he mirado todo desde lejos, y tras mucho pensar, la he ascendido, principalmente por su negocio, no conozco muchos mejores. Es una empresa que satisface a los ignorantes, a los más exigentes y no sale en las listas de nacionalizables, se puede pedir algo más?

A todos vosotros que nos seguís habitualmente, no podemos estar más agradecidos de vuestras colaboraciones. Poco a poco la lista de las grandes empresas en las que invertir va creciendo y esto es bueno para todos. Muchas desconocidas, otras las tenemos hasta en la sopa y no nos enteramos; y otras andan un poco más lejanas y escondidas.

Lo importante es tener cuanto más mejor para elegir lo que cada uno busca y mejor se adapta a sus necesidades, al final, cada cual se paga su cartera y la compone a su gusto y necesidades. La de hoy, una gran empresa, esperemos encontrar muchas más como ésta e ir formando una cartera de calidad máxima. Un saludo a todos y muchas gracias por vuestro tiempo y participación.

12 comments to “BlackRock”

Hola,

yo tambien llevo BLK en mi cartera.

Parece que, por una parte, la tendencia en las comisiones de los ETFs va a la baja, pero por otra parte creo que esto lo compensaran con el arbitraje:

el liquidar las acciones del ETF cuanda estas estan mas baratas que las acciones subyacentes ( de los componentes ) y el recrearlas cuando pasa lo contrario.

Creo que BLK es el principal accionista de Deutsche Bank. ¿Como afectarian posibles problemas en Deutsche Bank a BLK?

Un saludo cordial.

Supongo que algo le afectará, pero los verdaderos dueños son los partícipes de los fondos aque gestiona…

Hola anilomjf

Como bien dice Sergio, los mayores afectados serían los dueños, ellos son los gestores. Por ejemplo, en Abengoa que últimamente ha habido desastre, seguro que algún fondo tendría participaciones pero los mayores afectados son los propietarios. De todas formas, cuando hay un desastre de esos, a nadie le gusta que su nombre aparezca por ahí y seguro que a BlackRock tampoco, sobre todo por temas de reputación y demás. Llevas una excelente empresa en cartera.

Como siempre, un saludo y muchas gracias por participar.

Jon

Gracias Sergio y Jon por vuestras explicaciones.

Ya me extrañaba a mi que despues de los rumores que han estado circulando sobre la situacion de Deutsche Bank, la cotizacion de BLK no bajase practicamente.

Un saludo cordial.

Hola Gorka y Jon.

Esta empresa Blackrock es un gigante de la gestión de patrimonios, al igual que su rival competidora, Vanguard. Ambas venden muchos productos de bajo coste, como fondos de inversión indexados y ETF´s.

Yo no tengo acciones de Blackrock, aunque sí tengo acciones de una competidora suya, que capitaliza en bolsa menos que ella. T. Rowe Price, con ticker TROW. Esta empresa se dedica al mismo negocio, gestionar patrimonios, aunque de momento vende menos productos de bajo coste y más productos de «gestión activa» (cobra más comisiones). Creo que la situación financiera de TROW es tan notable o mejor que la de Blackrock, porque TROW no tiene deuda, cero absoluto, y además sus márgenes son mayores. Por otra parte, es aristócrata desde hace 29 años, fantástico. En los próximos días cobraré el dividendo de Marzo.

Tal como comentáis, Blackrock y TROW me recuerdan a mí también a nuestra española BME. Las veo como empresas que cotizan con mucha volatilidad y con una situación financiera relativamente buena.

Bueno, nada más, mi pequeña aportación de hoy.

Saludos

Hola Antonio

Efectivamente, un mundillo interesante éste. Debo reconocer que al menos a mí nunca me había dado siquiera por preguntarme qué empresas serían en el mundo las que manejan estos asuntos, y es que no son de las que salgan a menudo en los medios, y como en el día a día tampoco consumes sus productos ni tienen tiendas repartidas por ahí…

Interesante sugerencia la que haces, como siempre, cuando podamos le echaremos un vistazo, no lo dudes. El otro día cuando dijiste lo de la cadena de hoteles Premier Inn que habías estado en Inglaterra no me fijé. A raíz de leer tu mensaje me he dado cuenta de que justo enfrente de la residencia de estudiantes en la que estoy (de hecho enfrente justo de mi ventana, manda narices) tengo un hotel, y resulta que es de esa misma cadena. De hecho, habíamos comentado varios amigos que ese hotel siempre tiene el párking hasta arriba, y ya ves, sin fijarnos en la cadena. Parece que sí que lo hacen bien, habrá que echarle un ojo. Como siempre, un saludo y muchas gracias por la participación.

Jon

Muchas gracias por el análisis! Excelente como siempre! Aunque es la primera vez que escribo, sigo mucho vuestro blog y me encanta el criterio en los análisis.

Trabajo en el mundo de la banca privada y el asset management y puedo confirmar, además de todo lo dicho, el gran intangible de blackrock como marca. Realmente hay mucho de marca en la gestión. El inversor, aunque parezca mentira, muchas veces confía todo su patrimonio a marcas… más incluso que a resultados que crearon un día esa marca, pero no tienen por qué seguir correlacionados.

Y, hablando de marcas fuertes en asset management, me encantaría conocer vuestra opinión sobre PIMCO. una de las grandes marcas del sector, en la que podemos ivertir a través de su matriz (Allianz) consiguiendo una gran diversificación gracias al componente asegurador (un grande del seguro… mi anterior sector profesional). PIMCO supone cerca del 20% de Allianz, si no recuerdo mál las cifras de sus CCAA.

Sé de vuestra reticencia por la doble imposición. Yo resido fuera de España y no la sufro (en mi caso sufro el 30% USA y, comparado con el 26,75% alemán, el segundo gana… Aunque nunca al 0% de UK, claro… esto me ha llevado a Aviva, otra grande del seguro diversificando en el mundo anglosajón y en vía de resurrección).

No me alargo más. Gracias de nuevo por ayudar siempre a las reflexiones de los inversores que pasamos por aquí y por aportar nuevas ideas, sobretodo de ese mundo anglosajón/yankee que nos es más lejano. Gracias a ti conocí Diageo y está en mi top 10 de objetivos.

Si le ves valor a Allianz y Aviva para futuros análisis, estaré encantado de leerlos.

Hola DdT y gracias por participar:

Es de gran agradado para nosotros que guste el blog y las conclusiones a las que llegamos, tratamos de hacerlo de la forma más objetiva posible y finalmente damos nuestra opinión para un perfil muy concreto que es el que defendemos nosotros y el que se adapta a lo que buscamos y proponemos; no obstante los análisis son aplicables a toros perfiles diferentes de inversor, adaptándolo como cada cual quiera.

Lo que comentas de la gente es sorprendente, pero yo me lo temía, es algo con lo que tenemos que saber convivir.

Las dobles imposiciones debieran de ser ilegales directamente, cada cual que haga cuentas con su hacienda donde le toque y en caso de no cumplir que se le persiga. Lo que sucede es que el apetito usurpador de los políticos es enorme; muchas se quedan sin reclamar por motivos obvios, sobre todo a los más débiles que somos nosotros, es un sistema que se parece más a cualquier cosa que a una democracia, pero en fin, también debemos de aprender a convivir con ello y buscar las mejores formas de hacerlo mínimo. En tu caso parece que un ETF acumulativo puede solucionar ciertos problemas.

Tomo nota de las dos empresas; voy a tratar de hacerlo junto con Mapfre que también nos la han pedido. A ver si sale algo publicable. Mi principal problema es determinar el grado de riesgos que toman. Esto es algo que no puedes calcular de ninguna forma. Me hace mucha gracia Buffet que elogia estos negocios, yo también, pero si soy el dueño completo; sería algo genial. Voy a tratar de hacerlos pero tardará, tenemos la lista de peticiones en máximos históricos, de hecho voy a tener que hacer un registro porque se me está haciendo enorme. Además hay algunas muy buenas empresas.

Me alegro de que conocieras Diageo, es una gran empresa, yo ya le he sacudido este año aprovechando las bajadas que hubo.

Es un honor tener de lector al alguien de banca personal y aseguradoras, esperemos que puedas leer estos análisis en no mucho tiempo.

Un saludo y gracias por las aportaciones.

Gorka

Gracias Gorka. Un honor y un placer es ver que personas con gran criterio vomo vosotros, y haciéndolo por afición, pongan al alcance de particulares y de manera gratuita, unos análisis que, te puedo asegurar, muchas veces son más útiles que los research que venden firmas de inversión profesionales. Pueden tener más medios pero también más intención e intereses que vosotros y, sobretodo, muchas veces menos sentido común. Los métodos muy complejos a veces se olvidan de que la lógica no se puede quedar por el camino…

Gracias de nuevo por vuestro gran trabajo y ánimo con él!!

Y a todos los que pasáis por aquí como yo, de verdad, valorad lo que en esta web se ofrece porque la calidad, desde mi humilde punto de vista, es muy alta.

Lo dicho: gracias.

Hola DdT:

Simplemente nos gusta lo que hacemos y tratamos de hacerlo de una forma lo mejor que podemos y sabemos. Hemos sufrido una evolución muy fuerte en el último año y supongo que los lectores más antiguos lo habrán notado, exigimos mucho a las empresas y a nosotros mismos con las calificaciones.

Como digo, gracias también a ti por el halago, que venga de alguien que trabaja en el mundo este no es poco. De momento estamos animados a seguir, y esperamos aumentar las exigencias y modificar la gráfica de las lamentaciones para hacerla aun más exigente, estoy trabajando en la segunda versión, no con mucho éxito, pero espero mejorarla un poco.

Un saludo y como siempre gracias por hacer de la web algo más cercano

Gorka

Hola Gorka, Jon,

Lo primero “zorionak” por vuestra pagina, cada día es mas interesante.

Ahora q os habeis introducido en el mundo de los asset managers y coincidiendo la estancia en Escocia aqui os dejo otra idea: Aberdeen asset managers. La gestora mas grande de UK y una de las mas grandes de Europa, con cierto “moat” por ser una de las mayores especialistas en mercados emergentes. De hecho la acción ha sufrido mucho por la aversión reciente de los inversores a estos mercados, dando una buena oportunidad de entrada.

Por otro lado, comentar q tb tengo whitbread en el punto de mira. De hecho mi precio es de 34 libras, pero igual empiezo a picotear si cae a 36. Lo mejor: la parte de los hoteles mejora cada año, al ser la q tiene mejor relación calidad/precio. Y esto se va a fortalecer gracias a las economías de escala q se están creando. Tb van a mejorar los margenes con la nueva apuesta londinense de los hostales Hub. Por otro lado Costa supera de largo en popularidad a la “todopoderosa” starbucks, lo que habla muy bien de la empresa.

Lo malo: tiene algo de deuda, q aunque parezca poca si se junta con el debe de la caja de pensiones y los contratos de leasing llegan a mas de 3 veces EBITDA. No es excesivamente preocupante pero si algo a vigilar. El otro riesgo es q la expansión internacional es una incógnita, ya q esta en ciernes y si no funciona la capacidad de crecimiento se vera mermada. Aunque se compensa en parte porq todavía hay margen en UK e Irlanda para crecer.

Seria estupendo q le hicierais un análisis para contrastar opiniones.

Un saludo

Kaixo Daskapital:

Tomamos nota de la empresa, tardará porque tenemos una lista de peticiones larga y con empresas en general muy interesantes. Desgraciadamente no todas tendrán una buena calificación, unas será porque no se adapta a lo que buscamos y otras porque pueden tener algún problemilla que hace que no vea claro alguna cosa. Tardará, eso ya te lo adelanto, porque además voy a comenzar en breve la revisión de las listas de calificación con movimientos en las listas y unas palabras rápidas sobre cada una de las empresas que componen la lista y sus resultados, una especie de resumen y esto ocupará un día a la semana durante un mes. Tengo tantas empresas entre manos que casi tendría que publicar más, pero no llegaría y lo que no quiero hacer es bajar la calidad.

Sobre Whitebread es una empresa muy interesante, la estuve a punto de analizar hace 6 meses pero por una y otra cosa se pasó, está en mi lista de pendientes y como sois varios los interesados trataré de adelantarla un poco. Ayer fui expresamente a un Costa para mirar a fondo, fue en el aeropuerto de Malta. He de decir que no es barato (como ninguno de los que había allí) pero quedé muy satisfecho, para lo que de un aeropuerto puedes esperar, desde luego ojalá hubiera uno en el aeropuerto de Bilbao, donde tuve una experiencia ligera y no he vuelto a entrar. La deuda que comentas es considerable, hay que revisar muy a fondo el tema de las amortizaciones y el calendario de pagos, una empresa que quiere expandirse ha de usar deuda muchas veces, pero debe hacerlo de una forma inteligente. Estamos en unos momentos perfectos para emitir deuda, porque lo importante no es solo el importe de la deuda, sino lo que nos cuesta y cuando tenemos que devolver el dinero. El análisis lo tendrás seguro, no sé muy bien cuando por los temas que comento, pero llegará.

Un saludo y muchas gracias por participar.

Gorka