Brookfield Infrastructure Partners

Hola Compañeros,

Hoy nos vamos a ver una empresa un tanto especial, dirección canadiense, matriz canadiense, cotizada en el NYSE y con sede social en Bermuda. Uno de vosotros, Joaquín, nos la presentó hace ya un tiempo. Pensé que era un MLP con problemas de doble retención en Canadá y pasé un poco de la idea, viendo cosas mejores en otros mercados. Cuando me dijo que su sede social era Bermuda, que la retención en origen era del 2%, y miré la primera de las presentaciones de la empresa, todo cambió radicalmente, ya que encontré la empresa muy interesante. Hoy nos vamos a ver una empresa de infraestructuras global, que opera en varios sectores, hoy nos vamos a ver Brookfield Infraestructure Partners (BIP).

La historia de la empresa es complicada. Sus orígenes se remontan a 1.899 cuando unos inversores canadienses ayudaron vía financiación a la creación de la primera empresa eléctrica y de transporte en Brasil. En 1.970 la empresa volverá en entrar en el negocio de las renovables. En 1.980 se compra Brascan que sería la base de la forma societaria que tiene hoy la matriz y sería en 2.008 cuando se crea BIP. BIP es una empresa que invierte en infraestructuras con una filosofía de valor y contrarían de una forma global. A pesar de esto que nos cuentan, tienen un enfoque más cercano a mí que al valor, ya que en una de las presentaciones nos muestran los activos que jamás venderían, expresión que un inversor en valor puro jamás haría. Creo que queda muy claro que este tipo de empresa se adapta muy bien a mis pensamientos y forma de invertir y para mi es genial ya que invertir en infraestructuras diferentes de forma global en tres continentes.

La empresa se organiza como una especie de holding en el cual hay empresas consolidadas y otras grandes en las que se tienen participaciones importantes y que pueden no estar consolidadas y por lo tanto lo que se hace es cobrar el dividendo que ofrecen. La política de la empresa en este sentido es muy parecida a la de Warren Buffet, pero orientada solo a infraestructura. Todo el mundo aporta a una caja común y luego la dirección decide a dónde se manda el dinero para generar un mejor retorno. En este caso la diferencia es el dividendo, que vienen a emplear el 65% del dinero disponible, dejando algo parecido al 20% para CAPEX y otro más o menos 20% para crecer. La empresa emite alguna que otra acción pero no se está viendo influido el FFOA, por lo que no es un problema. Este sistema de organización no es malo, pero nos crea un problema que veremos luego en el balance con la deuda.

Una vez más estamos hablando de una empresa que suma dos cosas. Primero la inversión en valor de los activos que tienen y que generan. Lo segundo la clase media mundial que sigue creciendo y tirando muy fuerte de todo este tipo de negocios. Luego los veremos por separado, pero ya os adelanto que más del 90% de los negocios que vamos a ver son directamente dependientes del estado de la clase media de los mercados en los que operan. Lo hemos visto en China, lo hemos visto en España y lo empezamos a ver en India. Digan lo que digan, la potencia de verdad en un país se ve cuando la clase media florece y adquiere un poder adquisitivo alto, ese es el momento en el que se crea empleo de calidad y todo funciona como debe.

Estamos en un ejercicio 2.018 que tiene muchos cambios de activos, muchos más de los habituales. Por eso no es muy positivo vigilar las cuentas de este año, porque con tango cambio es complicado evaluar, dado el sistema de inversión en valor que tienen. Como digo, esta empresa este ejercicio ha hecho mucha más rotación de lo habitual, pero he de reconocer que este ejercicio han pasado muchas cosas raras en infraestructura y ellos lo están aprovechando. Personalmente llevaba mucho tiempo sin tocar mis inversiones en infraestructura, pero este ejercicio está siendo muy activo. Por un lado tenemos el tinglado de Abertis, luego hemos visto caídas profundas sin mucho sentido en los MLPs, una crisis fuertísima en los REITs en USA, todo el tema de MLPs de gas, que tampoco tiene mucho sentido y las autopistas de China que hemos visto que para los datos que vemos tampoco están muy boyantes. Por lo tanto, está claro que el ejercicio ha sido muy dado a las rotaciones para una empresa que invierte en ello a nivel global. La parte buena, es que cuando pasa esto, se suelen anticipar buenos años futuros.

Las líneas de negocio son las siguientes:

- Utilities, que incorporan redes, distribución y centros de transformación, en general mercados regulados. Operan en América y Asia aportando el 41% del EBIT.

- Transporte, que incluye carreteras, ferrocarril y puertos. Operan a nivel global con inversiones en todos los continentes, aportando el 36% del EBIT.

- Energía, que sería una especie de MLP porque se refiere a pipeductos, almacenes y la distribución de los productos. Las inversiones están en América y Asia aportando el 17% del EBIT

- Data, que son centros de datos y fibra óptica, además de torres de telecomunicaciones, inversión comenzada este ejercicio en Europa. Aporta el 6% del EBIT.

Como podemos ver, estando dentro de esta empresa a unos precios razonables, estamos invertidos en todo el mundo y en un mix de infraestructura importantes que nos aporta una estabilidad terrible. El punto que me preocupa es que una mala gestión del dinero del grupo por parte del gestor, puede influir doblemente en la cotización y en los beneficios. No es algo que me preocupe en exceso, dado que estamos muy protegidos y siempre se puede ponderar a la baja este tipo de inversiones con buenos retornos.

Si miramos las ventas crecen bastante, están haciendo una buena gestión del dinero e invirtiendo en muchos negocios. Si miramos la generación de caja por regiones nos queda lo siguiente:

- Norte América 25%

- Sur América 30%

- Europa 25%

- Asia 20%

Aquí vemos que la diversificación geográfica es excelente y no hay dependencia de lo que pueda pasar en una zona determinada.

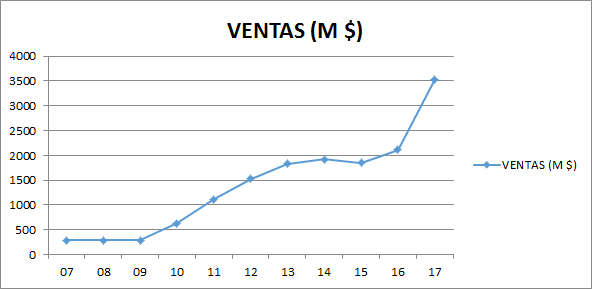

Por ventas la empresa ronda los $11billones, tamaño ideal para la inversión como yo lo veo. Estamos ante una empresa ya grande y conocida, con fuerza para poder luchar, pero por otro lado la podemos ver en el marco global crecer multiplicando por 30 veces sin que se acaben las infraestructuras por el mundo y sin ser un problema. Está claro que a partir de ahora les va a costar mucho más rotar activos de una forma eficiente porque empiezan a coger tamaño, pero también es cierto que su tamaño les va a permitir acometer operaciones que antes no podían, de forma que yo creo que puede llegar a multiplicar su tamaño por 10 sin que sea un problema para la empresa. La empresa opera en todos los continentes, creo que no tiene nada grande en África, y cuenta con más de 80.000 empleados. Esto es medio falso, porque la empresa es la que es, y todo está a la venta y en compra, de forma que estos datos son un poco relativos, pero son los que son. Por tamaño me parece una empresa estupenda para comprar.

Llegamos al balance donde hoy tenemos una macarena de las gordas. La razón es que esta empresa tiene una parte de deuda que es de la empresa, que es usada principalmente para hacer de colchón o cerrar ciertas operaciones y que no es preocupante, sube y baja según vayan cerrando las compras o las ventas y no es algo que me preocupe, en estos momentos según los últimos resultados es poco más del FFO de un año, por lo que con un año de supresión de dividendo se soluciona el problema y nos quedamos con todo. Ojalá todas las empresas estuvieran con este problema. El problema llega en lo llamado deuda no recurrente. Esta es la deuda de todas las empresas en las que tienen intereses y que lógicamente cuando consolidas resultados, te lo tienes que anotar al tu balance. Esta palabra me recuerda a las cuentas de OHL, pero hay cosas que son diferentes. En este caso, como las empresas están completamente separadas de la matriz, no genera tantos problemas de contagio. Por otro lado los negocios están diversificados en sectores y países, de forma que no hay un riesgo tan grande de problema sectorial que sí que lo teníamos en OHL. Y por último la deuda total no es tan grande y hay una parte de dinero que llega de las empresas no consolidadas que se aplica después. En el caso de las no consolidadas no sabemos muy bien la parte de la deuda que tiene, y parece que todo el mundo es más feliz, ya que no aparece en los balances, pero como si no existiera. Pero la realidad es que existe, pero no nos afecta porque no tenemos que renegociar nosotros la deuda y sobre todo, no recae la responsabilidad sobre nosotros como personas. Es como si calculáramos la deuda de todas las empresas que llevamos en cartera y pusiéramos la cantidad que nos corresponde en nuestras cuentas, pues puede que nos asustáramos de verdad. Pero sin embargo estamos muy tranquilos porque en caso de algún incidente la empresa lo único que puede hacer es ampliar capital y nosotros seremos lo que decidamos si acudir o no acudir. En este caso la dirección de la empresa nos explica un poco en los rangos que se mueven cuando invierten y lo hacen con bastante prudencia. También vemos el calendario de vencimientos y es bastante cómodo, de forma que le quito un poco de importancia, ya que cuando entramos en estos terrenos, debemos de tener claro que los rangos de deuda son elevados por norma, y lo que debemos de vigilar es que no sean dañinos, el calendario en estos casos suele ser el punto más importante.

Como mayor riesgo veo el tema de una crisis de deuda a nivel global, por eso veo el calendario de la deuda tan importante. Si la crisis es localizada en una parte del sector, no es tan grave ya que se pueden desviar fondos de una zona de la empresa para otra y en el caso peor de todos, con una suspensión del dividendo de un tiempo razonable se acaba el problema, de forma que no es preocupante. Por eso me gusta mucho la empresa, porque al estar tan globalizada en países y sectores, resulta realmente complicado que vaya a haber un crisis tal que pueda afectar a todos y durante un tiempo de más de dos años. Como la empresa toma parte activa en la gestión de todas sus filiales, en cierto modo, siempre uno se asegura que no van a incurrir en endeudamientos no manejables o peligrosos. Es la gran ventaja de invertir de esta forma y no como fondo de inversión. No tienes ciertas limitaciones legales y en caso de ponerse las cosas feas en una empresa la puedes comprar por completo inyectando dinero y generando la tranquilidad que muchas veces hace falta en estos sectores. Bastante jaleo en el balance y muy complicado de analizar porque todo lo que viene como dividendos es mucho dinero y en cierto modo dificulta mucho el cálculo de los niveles de endeudamiento. Mi impresión es que esta empresa siempre ronda los niveles prudentes máximos de endeudamiento para tratar de optimizar el retorno a los accionistas.

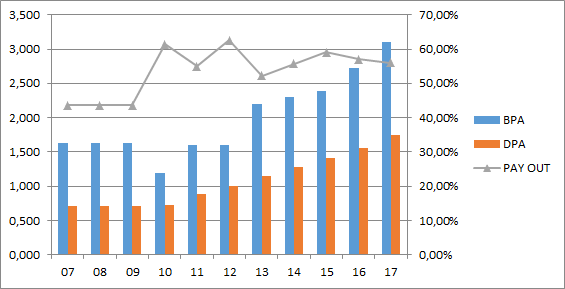

En cuanto al FFO es bastante creciente y están haciendo un buen trabajo, no se puede decir lo contrario. Han crecido sobre el 7% anual que son rangos muy buenos y en los que uno se puede sentir muy cómodo. Aquí los entornos de inflación benefician mucho porque liman tu deuda y sin embargo actualizan mucho los precios que puedes cobrar. No hay ningún indicio de que el futuro vaya a ser peor, pero como siempre en estos negocios, habrá baches y miedos que es cuando hay que comprar duro. Hay peligro, el peligro de la deuda de crear trampas de valor, pero con la diversificación que veo, creo que es despreciable. Y hay años de rotaciones y condiciones especiales, que es cuando hay que comprar. Por lo demás poco o nada nuevo. En cuanto a los dividendos pues la empresa tiene un objetivo del 65% del FFO, que me parece algo alto, personalmente preferiría sobre el 50%, pero quieren dar un buen dividendo y creciente, de forma que como llega desde Bermuda sin problemas de dobles retenciones, no me plantea mayor problema. Lo han estado subiendo un 8% anual, pero está claro que se han pasado y lo normal es que vayan reduciendo sus incrementos hacia un 5% anual que es algo mucho más acorde a la realidad y tamaño de la empresa. Con todo ello, son rangos muy buenos y por lo tanto hace de esta empresa un lugar muy bueno para tener una parte de nuestros dineros invertidos. La empresa mientras rente por encima del 4% (creciente por encima de la inflación no nos vayamos a olvidar) me parece interesante para ir aumentando posiciones, es la típica empresa olvidada que nunca se olvida de sus accionistas, de forma que es un buen lugar donde invertir. La empresa paga dividendos los meses de marzo, junio, septiembre y diciembre, meses muy típicos de dividendos al más puro estilo USA.

El valor contable es complicado de calcular y no tiene mucho sentido. Sobre el PER pues creo que no está cara y no creo que sea conveniente pagar más de 15 veces FFO por este tipo de empresas, de forma que es sencillo, se cogen el FFO medio de un par de años o una estimación adecuada y se mira, si está por debajo se puede uno empezar a buscar un soporte para entrar, si está por encima, pues a esperar tranquilamente a que llegue el momento. Pero si compramos por debajo de estos entornos, viendo un crecimiento medio del 5% tanto en FFO como en dividendos, a medio plazo estamos haciendo una inversión muy diversificada en geografía y en diferentes tipos de infraestructura, de forma que es algo que da una tranquilidad a la cartera y a nuestros dividendos terrible.

Sobre el negocio ya hemos hablado mucho, son negocios sencillos que hacen falta, muchas veces olvidados y que por lo general son máquinas de generar caja. De forma que son cosas interesantes para inversores de mi estilo. No veo un futuro sin las infraestructuras que esta empresa defiende y como estamos terriblemente diversificados, podría llegar el socialismo a destruir toda Europa, que no afectaría demasiado al conjunto de la empresa. Y por suerte, el socialismo a nivel mundial cae a plomo, no lo quieren reconocer muchos de los que están hoy en el gobierno, pero esa es la cruda realidad, el mundo ya se ha dado cuenta de sus engaños y mentiras y van por el libre comercio de una forma clara. Por lo que esta empresa no tendrá demasiados problemas a nivel global en seguir comprando o generando nuevos proyectos.

Hoy no vamos a tener Gráfica de las Lamentaciones porque es absurdo meterse a hacerla, son muchos negocios y mirando las cuentas por encima se ve claramente que están dentro de márgenes. Además la empresa tanto en los informes como en las presentaciones nos da mucha información de los márgenes y los retornos que buscan de forma que no tiene mucho sentido hacerlo. En general la empresa está bien y no hay duda sobre ello, el punto débil es la deuda y además de vigilarla de cerca no se puede hacer mucho, si alguien quiere estar dentro de este sector es lo que hay. Puede que podamos encontrar alguna empresa sin diversificación ni en países ni sectores, que esté un poco mejor, pero por lo general no vamos a encontrar nada con rangos de deuda inferiores, por lo que no tiene mucho sentido mirar más.

La directiva me ha gustado en general, hacen las cosas como me gusta que se hagan y son muy claros en las presentaciones a inversores diciendo lo que buscan y como lo hacen. Los negocios en los que están invirtiendo son buenos, de los que me gustan. Tomar partido en las empresas en las que invierten, cosa que es lógico porque no son un fondo con muchas posiciones pequeñas, sino todo lo contrario, son un holding con pocas posiciones que pesan mucho dentro de las empresas y por lo tanto es normal que quieran tener voz en las decisiones que se toman. Hacen muy bien en actuar así. Han logrado un coeficiente de habilidad de 15 lo cual certifica que lo hacen bien y saben en el mundo en el que se mueven. Dicen las cosas muy claras. Y lo más importante, si yo tuviera que estar en su lugar haría las cosas de una forma muy parecida, puede que tocara a la baja el dividendo, pero por lo demás estaría muy metido en los sectores y la forma de operar que tiene ellos ahora mismo. Si algo he aprendido en los últimos movimientos que he hecho en los últimos meses, es que cuando hay una crisis sectorial, lo mejor para un inversor de mi estilo es estar dentro de las empresas más grandes, con menor deuda y mejor gestionadas del sector castigado. Y en parte es lo que están haciendo, de forma que creo que se puede ser socio de esta gente sin mucho problema, simplemente hay que saber dentro de lo que estamos, ser paciente y comprar poco a poco. Y a tumbarse y ver caer los dividendos cada tres meses, una alegría mayúscula cuando llegan.

En el gráfico vemos que la empresa ha crecido mucho, pero no es muy claro, cuando una empresa es nueva es complicado evaluar, ahora ya va cogiendo el valor y la fama que antes no tenía. Por otro lado, la empresa ha crecido mucho de forma orgánica y mi impresión es que lo va a seguir haciendo. Hay muchas oportunidades por el mundo para estos negocios y por lo tanto hay margen para crecer sin molestar a nadie. Vemos que es complicado pillar esta empresa por debajo de la media móvil de 1.000 sesiones. Esto es fácil de explicar, la empresa está muy diversificada y salvo un problema global gordo, es complicado que una noticia le afecte ni para bien ni para mal y por lo tanto la volatilidad baja y esto es muy malo para pillar las empresas en precios. De todas formas siempre hay moda y podemos ver en un futuro una zona de baja cotización con unos fundamentales muy buenos. Pasó en nuestra querida Abertis que antes de la OPA estuvo un tiempo cotizando más bien baja por cosas pasajeras y luego llegó la sorpresa. Esta empresa tiene pinta por la directiva de ser mucho más complicada de hacer una compra completa y a nada que la dejemos crecer será casi imposible. Creo que la mejor forma de comprar algo así es por precio en base al FFO como he explicado antes. La media móvil en este caso nos va a dar un indicativo de sensaciones del sector, pero dado que la cotización parece mucho más estable que en otros casos no nos da la mejor información acerca de las entradas, que si se hacen por debajo, rara vez son malas.

Resumiendo un poco todo, hoy nos han presentado una alternativa a Abertis, pero muy diferente ya que las autopistas son poco en su negocio. Su negocio son las infraestructuras a nivel global y sin una parte del sector que pese más, aquí le dan a todo lo que pueda dejar un buen margen y mucha estabilidad. La empresa está correcta y tenemos un problema de dificultada en el balance, puede que haya una deuda elevada pero con todo lo que he mirado, es manejable dada la naturaleza de las inversiones. Tienen la enorme ventaja de estar sin dependencia excesiva de un sector por lo que pueden traspasar fondos de una zona a otra según les convenga y frenar mucho las inestabilidades temporales que a veces podemos ver en los mercados. Los dividendos se pagan con dinero real, no hay problemas y son crecientes. Esta empresa se comporta muy bien en entornos con inflación y por lo tanto nos protege en los peores momentos. Por supuesto, no lo hace mal, pero la deflación es dañina, menos que otros negocios, pero es mala. La directiva me ha gustado y no hay nada que me preocupe, de hecho ya hice una pequeña entrada de contacto, como cotiza en NYSE con Degiro, es casi gratis comprar allí de forma que entré de forma tímida. Para una cartera ElDividendo a oro en estado neutro, hasta el 7% de la cartera y vigilada, porque la puedo degradar un escalón si veo problemas con dobles retenciones (que parece que no las hay) o veo la deuda crecer. No me agrada poner tan alto a una empresa en la que haya que vigilar tímidamente la deuda, pero es que el sector es así, y es un sector que me encanta. Me están permitiendo invertir en MLPs sin problemas de dobles retenciones, negocios todos ellos muy estables y defensivos y me gusta, me gusta mucho su negocio, de ahí la calificación. Esta es una empresa para todos los públicos, y al revés de lo habitual, es perfecta para los que empiezan y los que acaban. Los que empiezan van a conocer de primera mano la potencia de los dividendos crecientes y los que acaban pueden asegurarse unos dividendos muy buenos que les permitan vivir un retiro mejor y tranquilo.

Hoy no puedo hacer otra cosa que agradecer a los lectores las ideas que nos mandan, aquí tenemos otra que entra en lo más alto de la lista, una empresa que seguramente yo jamás hubiera encontrado solo y que de esta forma ya pasa a estar dentro de mi cartera. Esto es todo por hoy, hemos tenido una empresa fabulosa en la web, de forma que un saludo a todos y como siempre muchas gracias por la vista

8 comments to “Brookfield Infrastructure Partners”

Muchas gracias como cada Lunes por compartir vuestros análisis. Esta empresa tenía muy buena pinta y vuestro análisis la confirma como candidata a entrar próximamente en mi cartera.

¿Tenéis pensado mirar alguna más del grupo Brookfield? ¿Quizá BEP?

Saludos

Muchas gracias por el análisis! La otra de las filiales de brookfield que llevo es bpy , también con mínima retención en origen. Según las presentaciones y las conferencias de resultados trimestrales, es la filial que encuentran más barata el CEO de la matriz. Están recomprando acciones y comentan que es una clara discordancia valor precio.

Hola Joaquín,

Pues ya veremos si echamos un ojo a esta otra empresa, puede que sea también interesante. Lo que pasa es que los ladrillos todos sabéis que no me acaban de gustar. Pero para la parte de dividendos de una cartera o los amantes de los reits puede ser una opción muy diversificada genial.

Un saludo y gracias por la idea, la echaré un ojo.

Gorka

Hola ReyDu:

Muchas gracias a ti por pasarte. La empresa nos ha gustado y la realidad es que no la he mirado antes por el tema de las dobles retenciones que está resuelto.

No sé si miraremos alguna más, puede ser, pero desde luego la que más me ha gustado ha sido esta.

Un saludo y gracias por participar.

Gorka

¿Esta no fue la que le compró a Florentino Pérez la filial de renovables? Saeta Yield creo que se llamaba.

Es una simple curiosidad, como empresa desde luego pinta muy bien; es una utility con el riesgo político super minimizado.

Hola Divi:

Saeta fue comprada pero por la filial de renovables, no esta. Cada espectro de inversiones está separada de las demás y la que hoy hemos analizado es más de infraestructura que de otra cosa.

Un holding muy diversificado.

Un saludo y gracias por participar.

Gorka

Pues a mí, pegando un vistazo al último informe publicado por la empresa, no los veo muy claros esos dividendos. Los dividendos pagados al tercer trimestre de este año, superan ampliamente al FCF de ese mismo periodo y por tanto no llega para cubrir el dividendo. Y en cuanto al BPA, tampoco cubre ni de lejos el dividendo. Sale un Payout bestial

Hola Corzo:

Mucho cuidado con mirar los últimos informes en una empresa así, bueno en cualquiera, puede dar lugar a errores en los dos sentidos. La empresa está rotando muchos activos y por lo tanto hay que andar con mucho cuidado con los números. En una empresa de infraestructura como esta, el FCF o el BPA no son demasiado fiables, hay que mirar el FFO. Con todo, si notas que no estás cómodo en una posición como esta, es fácil, se busca otra empresa en la que te sientas mucho más tranquilo.

Un saludo y gracias por participar.

Gorka