Brown Forman

Hola compañeros:

Hoy me voy a desmarcar

de las últimas tendencias para volver a un sector que me encanta, sinceramente creo que es uno de los mejores y en los que no pasan las modas. Hoy nos volvemos al vicio y ya veremos, porque creo que volveré pronto por estos derroteros. Nos vamos hasta Tennessee para dar la bienvenida a una empresa que quiere entrar en la división de honor de golpe. Veremos lo que pasa, cada día está más caro y difícil un puesto ahí; ya os adelanto que va a haber descensos, sobre todo en la lista de plata. Veremos qué tal pasa el polígrafo, y los requisitos habituales. Hoy vamos a examinar a Brown Forman.

La vieja Brown Forman fue fundada en 1.870 por un tocayo, George Garvin Brown y su hermanastro con su exquisito Old Foster´s en Louisville, Kentucky. La principal innovación era que lo vendían en botellas de vidrio en vez en barriles que era la costumbre por entonces, para asegurar su calidad. Tras varios cambios de nombres George Garvin se asoció con George Forman, contable y amigo, y formaron Brown-Forman. Estos fundadores morirían en 1901 y 1917, pero la familia Brown seguiría el linaje iniciado haciéndose cargo de la empresa hasta nuestros días.

La prohibición del alcohol en 1920 trajo tiempos difíciles pero la empresa sobrevivió y justo antes de que los EE.UU entraran en la II Guerra Mundial comenzó a aumentar la producción para una eventual guerra, anticipándose muy acertadamente a los acontecimientos. También aprovecharía estos momentos difíciles para ir adquiriendo otras pequeñas compañías.

1956 es un año importante en la historia de esta empresa, ya que sería el año de mayores adquisiciones entre las que destaca su joya de la corona. Este año adquirió Jack Daniel´s, la marca más conocida mundialmente de todas cuantas posee.

Desde entonces hasta nuestros días ha continuado su crecimiento siempre con la familia Brown tras la dirección de la empresa, y ya han pasado unas cuantas generaciones…

Antes de comenzar el análisis y como anécdota, comentaré cómo conocí yo a esta maravillosa empresa, hace ya muchos años; 15 para ser exactos y de una forma muy diferente a la que hoy la veo. Yo era joven y me gustaba bastante la fiesta, quizás hasta demasiado. El caso es que yo estudiaba, trabajaba vacaciones y algunos fines de semana, pero si había fiesta el viernes y el sábado, mucho mejor que el sábado solo. Era un viernes de invierno oscuro y lluvioso, poca gente por la calle, solo los mejores de cada casa. Yo y un amigo de la universidad estábamos en un bar-disco, llamado “El Bolsa 2.000”, que funcionaba igual que la bolsa. Cuanta más gente quería un producto, mas subía este de precio. Si nadie pedía alguna bebida en concreto, su precio bajaba para incentivar la venta de ese producto. Por aquel entonces Brown Forman no era tan famoso como lo es hoy. Y como estábamos aburridos, no había mujeres a la vista y a mí las cotizaciones por aquel entonces ya me llamaban la atención, comencé a estudiar su funcionamiento. El caso es que esa noche Mr. Market arrinconaba a un whisky desconocido para nosotros, llamado Jack Daniel´s; la excusa perfecta para probarlo. El inicio de la noche lo recuerdo como si fuera hoy, el final ya es más complicado. Recuerdo perfectamente cómo costaba 235 pesetas (no había euros todavía) por casi 500 del JB. El caso fue que conocí un whisky que me encanta, nunca falta en el mueble bar de mi casa (a pesar de que ahora me dura años una botella) y acabamos la noche con una tajada de las buenas y el dinero de nuestros bolsillos en las arcas de Brown Forman. Mujeres no sé si vendrían, seguramente sí, quizás alguna se acuerde de nosotros haciendo el tonto, pero creo que tanto yo como mi amigo tenemos esa noche un poco nublada.

A estas alturas creo que todos os habréis dado cuenta que esta empresa es competencia directa de DIAGEO, empresa con máxima calificación en nuestras listas. Sobre el negocio poco puedo decir, muy similares. Está quizás menos diversificada, pero cuenta con una joya que todos desean y solo uno tiene, Jack Daniel´s. Esta empresa es más pequeña y tiene mucho más margen de crecimiento fuera de EEUU, aquí está la parte buena. Sobre el consumo de sus productos no tengo la menor duda de que va en aumento. Esta empresa, sin embargo, de momento no es muy agresiva en compras de empresas locales para crecer, estos tratan de introducir los productos que ya tienen. Pero eso tiene un límite que llegará antes de lo que se piensan y tendrán que ir pensando en irse de compras. No obstante ya lo han hecho, hay muchas marcas que no son las originales de la empresa.

Si miramos hacia toda la competencia, parece que esta empresa es la que mejor lo están haciendo los últimos años. Mi querida DIAGEO les sigue, pero hemos de tener en cuenta que es bastante más grande, global y con muchas más marcas. Los demás, en mi opinión, son buenas empresas, pero no llegan al nivel de estas dos.

Si miramos las ventas nos quedan distribuidas de la siguiente forma:

- EEUU 43%

- Europa 31%

- Australia 11%

- Otros 15%.

Como se puede ver en estos datos, la marca tiene mucho margen para crecer, yo creo que duplicar con un crecimiento sano y adecuado no es una cosa difícil. Para realizar este análisis me he basado en la experiencia propia, los datos de la propia empresa de 2.015 (cierra el año a 30 de junio), los datos de morningstar y Nasdaq.com. Creo que lo más importante es lo siguiente:

- Buenos datos para 2.015 ya presentados, sobre todo Jack Daniel´s (+16%) y sus nuevas modalidades.

- La empresa ya avisa de problemas con la divisa, y el aumento de los precios de materias primas. A pesar de todo se muestran optimistas.

- La familia Brown mantiene el control de la empresa.

- La empresa ha hecho un esfuerzo para aumentar su capacidad de producción en los últimos ejercicios, ya que prevén un aumento en el volumen importante.

- La empresa tiene mucha carga de destilería en EEUU

Una vez visto esto iremos con los puntos habituales. Hoy de esta empresa poco

puedo decir que no haya dicho ya en el artículo de DIAGEO. Una joya, veremos a las conclusiones a las que llegamos. Por capitalización es más pequeña, mucho más. Estamos hablando de una capitalización de unos $25 billones, que es la mitad que su competidora. Para nosotros son entornos muy buenos, es una empresa con potencial de revalorización y que ya tiene un cierto tamaño. Ya sabéis que me gustan un poco más grandes, pero que con estos números no me preocupa lo mas mínimo.

La relación entre los activos corrientes y los pasivos corrientes es de 2,35 que son unos rangos estupendos. La empresa apunta maneras y hay que decir que aquí marca un punto de mejoría respecto a su competidora. Los recursos propios están en el 45,43% que son entornos estupendos, me gustaría un poquito mayor, pero tenemos que tener en cuenta que están recomprando y esto ha bajado este punto un poco el último año. Creo que no se puede decir nada en este punto, ya que está perfecto.

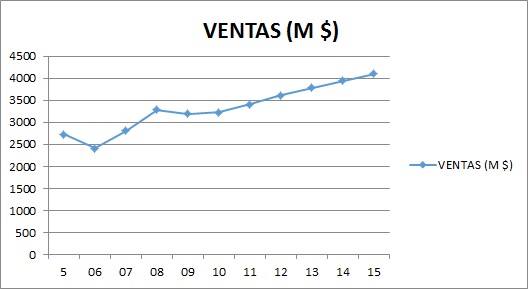

Las ventas de la empresa están creciendo a un ritmo moderado, bastante menor de lo que me esperaba. En 11 años han crecido un 50% que no es ninguna maravilla. La fortaleza del dólar puede hacer frenar un poco esto en los próximos años, pero creo que la empresa está bien organizada y la gran ampliación de la capacidad de producción es porque tienen muy claro que va a haber demanda de una forma creciente.

En términos de deuda la empresa está saneada. Tiene una deuda total del $1.188 millones para un EBIT de $1.027 millones, de forma que vemos muy claro que esto no es preocupante. Los gastos financieros no llegan ni al 2,50% del beneficio de explotación, y nunca en los últimos años superaron el 6%, de forma que este es un tema totalmente bajo control. El calendario de deuda es cómodo, podría ser bastante mejor. Tiene muy pocos vencimientos, de forma que cuando lo hacen son un poco mayores de lo que debieran, pero podemos encontrarnos financiación a 3 años al 1% y a 30 años al 3,75% que la mayoría de estados del mundo las quisieran para ellos. Además, la empresa genera dinero para poder pagar sin problemas.

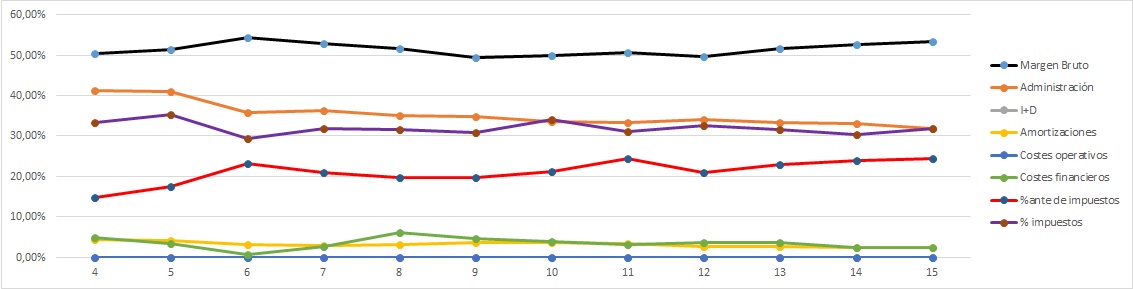

En términos de márgenes estamos hablando de un ROE del 36% y un margen neto de casi el 17%. Aquí hemos de avisar de que las recompras nos hacen subir el ROE un poco, pero que es un valor muy bueno tanto ahora como antes de iniciar las recompras. El margen neto puede parecer un poco bajo, pero es que esta empresa paga muchos impuestos, ya lo veremos en la Gráfica de las Lamentaciones. Está claro que estamos ante un negocio muy bueno y tranquilo.

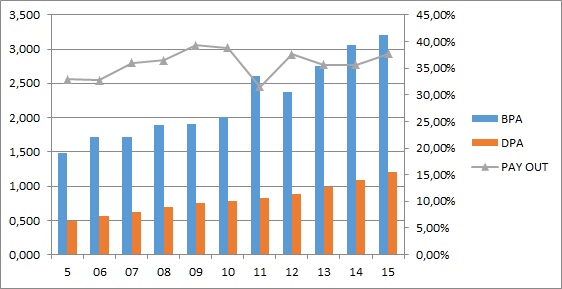

El beneficio crece de una forma sana, no es ninguna maravilla, pero ojala siempre me encontrara esto. En los últimos 11 años ha crecido el 115% que no está nada mal. Si nos fijamos, vemos que el beneficio crece mucho más que las ventas, de forma que esta empresa está aumentando la eficiencia. Hemos de tener en cuenta que esto no será eterno, de forma que o aumentan mucho las ventas o estos beneficios no lo harán tanto. Pueden amortizar acciones, pero están caras y no es tan rentable.

Los dividendos han crecido en el mismo tiempo el 147%, y presentan un pay – out del 38% que ha subido ligeramente. La empresa tiene un perfil conservador y como ya está cogiendo tamaño es muy posible que eleve la parte de los dividendos. O aumente las recompras, que me parece más prudente que elevar el dividendo. Ya lo está haciendo y me parece bien. No soy partícipe de recomprar a un PER de 35, pero algo hay que hacer con el dinero. Ya han invertido en aumentar producción, la deuda es casi gratis y está controlada y siguen entrando fajos de billetes en la caja. Si no hay una buena compra para hacer, para hacer tonterías es mejor recomprar caro. Otra opción hubiera sido dejarlo en la caja y esperar a ver si hay mejores oportunidades, pero desde luego no es censurable lo que han hecho. La empresa genera caja para pagar los dividendos, este año las cuentas han salido un poco justas, de hecho han tenido que endeudarse para recomprar, pero no hay peligro de pérdida de dividendo, hay dinero de sobra. Estos años han hecho un esfuerzo importante en inversión y bueno, todo se ha juntado un poco. La empresa nos alegrará el día los meses de abril, julio, octubre y diciembre, justo para cerrar el año.

El valor contable está muy bajo. Entre las recompras y el negocio que es así no hay otra posibilidad. Ahora mismo ronda los 8,40$ por acción para un precio que supera los 11$. Poco puedo contar aquí. La empresa tiene dos tipos de acciones iguales. Las A con derecho a voto y las B sin él. No me disgusta este tipo de situaciones, sino fuera porque con el 19% del capital controlas la empresa. Este tipo de situaciones prefiero que no existan.

Como ya he dicho el PER esta alto, sobre 35 que es una pasada para lo que me gusta pagar. El mercado valora muy alto esta empresa, yo también, pero no tanto como para pagar estos precios. La empresa es fantástica, pero ya os adelanto que yo no pago estos precios.

El equipo humano es correcto, tienen un buen equipo, equilibrado en edades y con los números que nos presentan no se puede decir que sean malos. En un principio anduve un poco reticente con ellos. Eso de que la familia pueda controlar toda la empresa con el 19% del capital no me gusta nada. La familia Brown crece mucho más que la empresa y eso en el futuro puede traer tensiones y problemas. Mientras todo vaya bien, todos estarán contentos y tranquilos. Las tensiones llegarán cuando no llegue para todos y haya un par de malos ejercicios. Por lo que he visto de ellos, no me han parecido grandes joyas. El equipo directivo que tienen es responsable y hacen las cosas muy bien. Ojalá nunca me encontrara nada peor. Pero tienen un negocio que todos queremos, así las cosas son mucho más fáciles. He hecho unas cuentas para ver qué tal están asignando el dinero del beneficio que no se reparte en dividendos, y hacen una gestión aceptablemente buena, desde luego creo que puedo concluir que no son un problema para el negocio. No tengo ninguna evidencia que diga que son un gran activo para el negocio, pero mientras sigan como andan no veo peligro ni sustos.

Nuestro querido polígrafo nos habla hoy claro. Encefalograma plano, aquí pocas o ninguna lamentación vamos a encontrar. Buenos márgenes, deuda que no pesa, mejora suave de márgenes, unas amortizaciones que no secan la empresa y unos impuestos muy altos. Comentan algo en los informes ante una posible subida de impuestos. Puede que la haya, pero será para todos, de forma que no es un gran problema. Aquí no tendremos sorpresas desagradables. La grafica está limpia.

Si miramos el gráfico vemos muy claro cómo ha triplicado la cotización desde la crisis, gran noticia para los que están dentro, muy mala para los que la dejaron pasar. Hubo años razonables para comprarla, p

ero en esas fechas también toco rascarse el bolsillo. Como muchas veces está pasando, la época de 2.006 hasta la crisis, cuando todo estaba disparado, esta empresa estaba cara, pero mereció la pena. Creo que cuando los mercados están caros, comprar grandes negocios es la mejor manera de protegerte contra las caídas. Bueno la mejor es tener liquidez, pero muchas veces nos pasa que queremos dividendos y nos quema el dinero en las manos pensando a que sigue otra gran subida y nos la perdemos. Si nos acercamos vemos una pequeña resistencia en 105$ y otra en 85$, ninguna maravilla. Ya hemos visto que la empresa está en subida libre. Por arriba nos falta un poco para llegar a los máximos históricos de 123$, si unos buenos resultados lo rompen, nos iremos hasta la fantasía de los traders. Puede subir al cielo para luego caer, puede coger ascenso moderado y constante y hasta puede no hacer nada. Esto es bolsa, y lo más increíble puede ser cierto. Habra que ver cómo anda el humor de Mr Market.

Resumiendo todo, hoy estamos ante una empresa estupenda y muy cara. Las cuentas están perfectas, el negocio es genial, tiene un tamaño que se acerca bastante a lo que yo busco, los beneficios crecen aunque no demasiado, y el polígrafo le ha salido limpio. La directiva podría ser mejor, pero son prudentes y hacen las cosas muy razonables. El producto es maravilloso, y el precio que me piden por la empresa es descomunal. Yo no pago PER 35 ni nada que se le acerque. Los mercados se esperan mucho de Jack Daniel’s y compañía, debe ser que les gusta al menos tanto como a mí. La cotización no está demasiado lejos de la media 1.000, que ronda los 80$, pero es que aun así me parece caro. Podría ser un punto de partida para los interesados. Yo no pago tanto, máximo que me planteo PER 22 con un poco de locura y tras un par de chupitos de sus productos. Pero el precio ya sabéis que no influye en mi valoración, el precio lo ha de poner cada uno. División de oro para esta empresa y hasta un 10% en una cartera ElDividendo, pero comprada a unos precios razonables, no los actuales. A igualdad de precios tendría dudas entre esta y DIAGEO, pero seguramente me quedaría con la británica, no tengo problemas de dobles retenciones y eso es pasta en mi bolsillo desde el primer minuto. Ambas son geniales para combinar, así cuando pasa de moda una bebida, tienes a la otra cubriendo el hueco. DIAGEO está mucho más diversificada y es un lugar más tranquilo y seguro. Brown Forman le veo más crecimiento y menos cantidad de productos, para mí menos conocidos que los otros. Pero he de confesar que DIAGEO no tiene una joya como Jack Daniel’s. No veo problema en llevar las dos, pero sumadas no más del 16% en cartera, a precios razonables y para todos los públicos.

Si más nos despedimos hoy, no sin antes recordar al igual que hicimos en el artículo de Diageo, que desde esta página web recomendamos que el consumo de alcohol se haga siempre de forma moderada y con responsabilidad y nunca antes de conducir ni en horas de trabajo, que luego pasa como a algún directivo que hay por ahí suelto que de vez en cuando dice y hace tonterías. Pero eso no quiere decir que de vez en cuando se pueda disfrutar de una copa de alcohol de calidad, no vamos a desterrarlo del todo.

Un saludo a todos, y como siempre, muchas gracias por vuestro tiempo.

5 comments to “Brown Forman”

Hola Gorka y Jon.

Pues sí, Brown-Forman es competencia de Diageo. Las dos empresas tienen altos márgenes y buena situación financiera. Diageo tiene más marcas conocidas que Brown, por lo que entre las dos empresas creo que yo elegiría Diageo. Las dos llevan muchos años aumentando el dividendo, de hecho Brown-Forman lleva aumentándolo 32 añazos nada menos. Pero ahora el precio de sus acciones es elevado, no me atrevo a comprar a ese valor.

Otra empresa que también vende bebidas alcohólicas de alta graduación es la empresa francesa Pernord-Ricard. Creo que esta empresa francesa vende sus productos con menores márgenes que las anteriores, y además sus dividendos tienen doble retención fiscal, así que la descarto.

Diageo lleva varios días apoyada en la línea amarilla, me está costando no comprarla, tal vez porque espero que se acerce a 17,50.

De vuestra clasificación oro, Tiffany y Praxair han perforado la línea amarilla, Monsanto sigue por debajo de ella, Abertis también, e IBM está muy por debajo. Será que estamos en las rebajas de Enero.

Me gusta mucho la disciplina y el método que empleáis para categorizar las empresas en oro, plata y bronce, y también para elegir un precio no disparatado empleando la media móvil de 4 años. De hecho, ahora me fijo más en márgenes y en deuda que cuando empecé a comprar acciones hace 1 año. Me fijo más en la solidez financiera que en la rentabilidad por dividendo inicial. Desde el mes de Septiembre, cuando conocí vuestra web, he realizado menos compras porque ajusto más el precio y porque encuentro menos empresas satisfactorias, lo que implica que poco a poco creo que aumentará un poquito la liquidez. También es difícil gestionar un poquitín de liquidez, hay que saber llevarlo.

Saludos y nada más por mi parte de momento.

Hola Antonio.

Pues sí, éste de las bebidas alcohólicas está resultando un sector con buenos márgenes y empresas bastante saneadas, al menos las 2 que hemos analizado aquí. Como dices Diageo está más diversificada y en mi opinión, salvo Jack Daniel´s, en general tiene mejores marcas y más conocidas en todo el mundo. Eso no quiere decir que la otra sea mala, y que si estuviera barata (que no es desde luego el caso) se la pueda comprar también.

Las de la lista oro siempre conviene estar atento a cuando andan bajo la línea amarilla, porque no suelen dar grandes ocasiones de compra y efectivamente esas que nombras están ahora en esos rangos, pero siempre es muy complicado acertar el momento justo. Históricamente este tipo de empresas compradas bajo la línea amarilla a medio – largo plazo han dado grandes satisfacciones a sus accionistas, personalmente no veo por qué debería ser distinto esta vez. Habrá que tener el rifle cargado por si acaso.

Sobre la disciplina y la exigencia nosotros también hemos cambiado radicalmente a lo largo del último año. Si miras los primeros análisis y estos últimos te darías cuenta de que poco tienen que ver, por eso llegarán cambios en la clasificación próximamente, y seguramente serán más descensos que otra cosa, ahora somos más exigentes. Pero es que no habíamos descubierto muchas empresas en el mundo que hacen las cosas bien (prácticamente no habíamos salido de España) y teníamos unos estándares muy bajos. Como dices, ahora hacemos más hincapié en que la empresa esté saneada que en la rentabilidad por dividendo. Si lo primero se da y el negocio es bueno, lo otro llegará vía dividendo o crecimiento del valor. A mí personalmente me la clavaron en Telefónica bien allá por 2011, con una rentabilidad por dividendo muy atractiva. No presté atención a la cantidad de deuda que tenía y que podía hacer aquello insostenible y luego a chuparse un año sin nada de dividendo y posterior reducción a la mitad del que pagaba cuando lo compré (y encima una parte en ampliaciones). No volveré a cometer ese error, pero así es la vida y lo importante es aprender la lección.

Un saludo y muchas gracias por participar.

Jon

Hola Antonio y gracias por participar,

Yo opino como tú, el precio está muy alto, DIAGEO lo tiene más moderado (y no he podido resistirme a sus encantos y he pillado unas pocas, qué le vamos a hacer), pero reconozco que veo más recorrido que en DIAGEO. Yo en Francia paso, salvo que pueda pillar saldos auténticos y claros. Es una verdadera pena, pero es lo que hay, cuando lo solucionen me pueden avisar, mientras tanto primero están USA y UK.

Y hay más, American Express, P&G, CAT.. y alguna que va a entrar en breve, os la adelanto Rockwell Automation. Me estoy empezando a preocupar por la situación, no me alarmo, pero si preocupo. Se está haciendo mucho el tonto con los temas políticos y de producción de materias y crudo. No es bueno dejar colapsar las cosas ni por arriba ni por abajo. Ya veremos lo que pasa. Como el oro comience a subir, ya si que me preocupo. De momento tenía pensado hacer más compras y he parado casi la mitad de lo que hace un par de semanas tenía pensado, voy a tratar de buscar mejores precios. Tiffany y Praxair las quiero más baratas, esta última puede tener problemas momentáneos con el tema del crudo (trabaja mucho para esta industria). Tiffany es una de las más caras por PER en un apoyo en la media movil, es increíble. Una gran empresa.

Nos alegramos mucho de ser una referencia y una forma distinta de ver las cosas. Como todos, nos equivocamos, pero tratamos de ser lo más objetivos y realistas posibles para, primero hacer nosotros buenas compras, y también ayudar a los más nuevos a evitar desastres, sobre todo evitar problemas, que es la mejor manera de no perder dinero. Si además ayudamos en una buena educación financiera y todo el mundo consigue una opinión personal y fundada, ya es fabuloso. Creo estamos logrando los objetivos. Yo no soy el mismo que hace un año, y creo que mi hermano tampoco. Lo mismo que comentas me pasa a mí, trato de exigir más precio, pero sobre todo calidad.

Un saludo.

Gorka

Gran empresa esta, y con un gran producto. Aunque yo prefiero diageo, que no tengo y estoy deseando comprar, lástima mi liquidez.

Hola Sergio.

Como dices son muy buenas empresas ambas, nosotros también calificamos ligeramente mejor a Diageo porque creemos que su producto es algo más diferenciado y mejor en líneas generales, pero eso no quita para que ésta sea también muy buena, y se puedan combinar.

Estas empresas son las que hay que tratar de coger cuando hay caídas generalizadas, a veces se pillan a buen precio. La falta de liquidez en esos momentos da mucha rabia, pero qué se le va a hacer.

Un saludo y muchas gracias por participar.

Jon