CF Industries

Hola Compañeros:

Hoy a petición de uno de vosotros nos vamos hasta USA para ver una empresa cuanto menos curiosa, una empresa que compra cosas que apenas valen dinero, que muchos no quieren y con proceso las transforma en fertilizantes ganando un margen más que apetitoso. Hoy es el turno de una empresa que no iba a analizar ya que se estaba fusionando, pero como lo han cancelado, la he recuperado del baúl de los recuerdos, hoy nos vamos a ver CF Industries.

Como breve reseña histórica, decir que la empresa fue fundada en 1946 como Central Farmers Fertilizer Company, y que durante sus primeros 56 años de vida fue una cooperativa hasta que en 2005 comenzó definitivamente a cotizar en Bolsa.

CF es una empresa global de fertilizantes. Los crean, distribuyen y venden, principalmente entre mayoristas y grandes consumidores. La gracia de este negocio es que con elementos que no valen casi nada como el nitrógeno, amoniaco o la urea en diversas modalidades, consiguen obtener un producto que no es demasiado perecedero, que es altamente necesario y además están consiguiendo obtener unos márgenes buenos. La parte mala es que el proceso es intenso en consumo de energía e infraestructura, pero la simplicidad y falta de cambios en el proceso hacen que me parezca algo muy interesante. La tecnología importa en todos estos procesos, eso está muy claro, pero al final muchas cosas se siguen produciendo de una forma muy similar a la que se hacían hace muchos años, con lo cual hay que gastar en actualización, pero no en cambio de proceso que es lo que realmente me suele preocupar.

Una vez más estamos ante una empresa que depende de la población mundial y su nivel adquisitivo. Puede parecer de tontos, pero no lo es. La mayor parte de los fertilizantes se usan para cultivar comida para animales, ya que para generar un kilo de carne hacen falta unos cuantos kilos de vegetal, para el animal que sacrificaremos. De forma que una sociedad más avanzada ofrece mejor clima para esta empresa que la pobreza. Nos pueden contar muchas historias en la tv, si queremos comer todos, a día de hoy hacen falta fertilizantes, lo demás son chorradas. No voy a valorar más las mentiras que oigo muchas veces en los medios, fruto de demagogia y chorradas, ya hay demasiadas en España. Nos guste o no, tanto estos señores como Monsanto son hoy mucho más necesarios que ayer. Quizás no nos guste el mundo en el que vivimos, pero es lo que hay.

Una de las grandes ventajas de esta empresa es que nadie se acuerda de ella, veremos cómo sale Monsanto en la TV, o empresas de cereales o de carne. Luego nos mostrarán a McDonald’s y sus vacas, pero una de las que inicia todo es esta genial empresa y nunca sale en ningún sitio. Otra ventaja, si quieres fertilizantes, los pagas, si no los pagas pues cosecharás poco o casi nada, pero a esta empresa le da igual. No son tonterías, son cosas muy importantes que no nos damos cuenta de ellas hasta que nos dejan un marrón de los gordos sin pagar o se hacen los tontos. Si no me pagas los de este año, no recibes los del año que viene, no es un sector demasiado competitivo, hay competencia, pero aquí prima la seguridad y la calidad, son negocio estos de los campesinos en los que la confianza y las cosas bien hechas cuentan mucho, sobre todo si están contentos.

Como parte negativa de la empresa, sin duda lo peor desde mi punto de vista, es el ciclo. Esta empresa depende mucho la intensidad que se espere en el negocio y de los precios de las materias y energía. Además, por todos los sitios. Si las materias bajan de precios, no se abona tanto, se planta menos, y como se vende peor, hay excedentes que el año siguiente nos harán caer más los precios. Podría inventarme muchas cosas en este punto, ésta es una empresa de picos y palas pura, pero que depende del ciclo y ahora mismo lo está pasando mal. No hay otra. Pero esto lo veremos más adelante.

Me he encontrado con una cosa muy curiosa. Esta empresa es muy versátil en sus necesidades de materias primas y en función de los precios, usan más una parte que otra, sin peligrar el resultado final. Al final por lo que he leído, están muy preocupados por el precio del gas natural, del amoniaco y de la urea, que son principalmente el grueso de sus pagos en este concepto.

Para analizar esta empresa me he basado en los informes que tienen publicados en su web, que me han hecho sentir muy bien, los he visto de mucha calidad y claridad; creo que lo más importante es lo siguiente:

- La empresa está pasándolo mal, claramente parte baja del ciclo.

- La empresa ha comenzado un plan de aumento de producción que no me acaba de gustar, pueden estar inundando el mercado de fertilizantes y esto hará bajar los precios.

- Gran aumento de la deuda en la empresa por los planes de expansión.

- Fusión fallida, ya está claro que no se realizará, pero creo que salvo por el dineral que se ha tirado a la basura en el intento no es mala noticia, no suelo ser muy receptivo a estas operaciones.

- Mejora con los años de los márgenes.

- 016 pondrá fin a un proceso de muy altas inversiones para aumentar la capacidad de producción, pero que deja unas inversiones por parte de la empresa muy grandes y que han hecho empeorar un poco el estado de su balance.

En cuanto a la capitalización estamos hablando de menos de $10 billones, pero es que la cotización ha caído a la mitad debido al ciclo, es lo que hay para este tipo de empresas, cuando llega la parte dura no se pueden pedir milagros, la cotización se resiente. La empresa cuenta con unos 2.900 trabajadores y centra su actividad en USA, a pesar de haber entrado en varias sociedades en UK y otras partes del mundo. Ellos están muy contentos en USA ya que allí las energías son abundantes y baratas y creo que es un acierto para ellos. Además, tienen todo su negocio con buenas comunicaciones tanto de tren como de barco, lo cual es fundamental para ellos. Están gastando mucho dinero en optimizar esto, y creo que verán sus frutos muy pronto.

La relación de los activos corrientes con los pasivos corrientes es de 0.92 pero no es algo habitual, es como consecuencia del pago de unos vencimientos y del pago de nuevas inversiones. Si miramos atrás vemos que esto es un hecho puntual. Han reducido muchísimo el efectivo en caja como consecuencia de lo dicho y esto es lo que ha hecho que nos encontremos un coeficiente tan bajo. Está mal, pero es algo que no me preocupa porque es obvio que lo van a mejorar. Los fondos propios representan el 35% de los activos, valor un poco bajo, pero ya hemos comentado que han sido años de muchas compras e inversiones y esto es admisible, ahora tocarán años de consolidación de balance, nos lo explican bien en los informes. El fondo de comercio es del 19% de los activos, como consecuencia de varias compras que han hecho, pero ya se ve el aumento en la depreciación con lo cual, este punto poco a poco irá bajando. Es importante ver el seguimiento, no lo puedo valorar todavía porque está todo muy fresco, pero tengo la sensación de que lo harán bien. No he encontrado mucha explicación en los informes, pero con todo ello no estamos en puntos peligrosos.

La deuda es alta, bastante alta. Tenemos una deuda a largo plazo de $5.6 billones y un pasivo no corriente de $7.5 billones para un EBIT de $1.2 billones lo que nos deja una relación de 4.7 y 6.2 veces respectivamente. Me preocupa esta deuda. Lo que sucede es que voy a ser un poco flexible. El momento del ciclo no es bueno, tampoco malo del todo y por lo tanto creo que estas relaciones serían un poco más bajas. Lo segundo es que acaban de comprar muchas fábricas y están ampliando otras muchas. Este ejercicio va a ser un ejercicio en el que se ponga en marcha mucha producción, con todos los problemas que surgen, pero en el que habrá mucho más material que vender. Lo que me preocupa es que se mantengan los márgenes de beneficios que se tenían. Exceso de producción, hace bajar márgenes y esto es lo que más me preocupa. El calendario de la deuda está bien, pero se están financiando muy caro para la empresa que es, a 20 y 30 años por encima del 5%, que no es una locura, pero es caro. Lo que me gusta es que las inversiones a largo, se hacen con deuda a largo. De momento el pago de intereses no es un problema para esta empresa, que históricamente ha sido muy responsable en estos temas. De ver momento para ampliar, ahora es un buen momento viendo los tipos, en otro momento a esta empresa se le hubiera exigido un tipo mucho mayor que éste. Creo que debiera de hacer más emisiones de menos cantidad, ya que los vencimientos son de paquetes grandes y puede haber problemas ese año para hacer frente a ese pago sin pedir prestado, pero viendo la caja de efectivo que suele tener esta empresa tampoco es un gran problema. Como digo, éste es un punto que me preocupa.

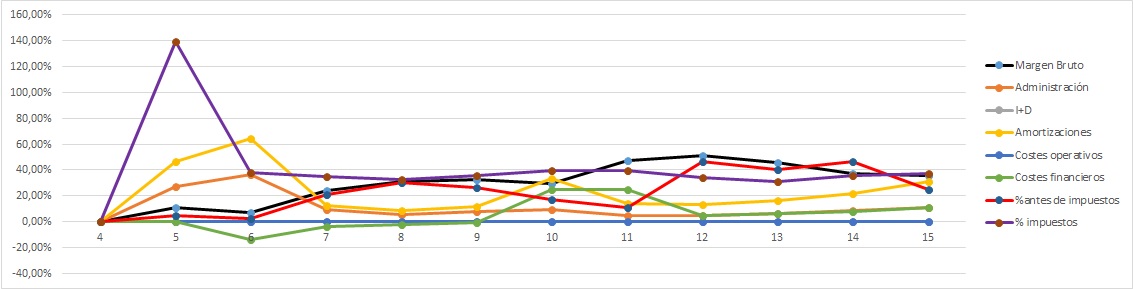

Los márgenes de la empresa son buenos, ROE del 16% y un margen neto del 16%. Voy a hacer una aclaración. Estamos ante una cíclica y por lo tanto esto no sirve de mucho. En la Gráfica de las Lamentaciones veremos muy claro como varía según el ciclo el margen antes de impuestos y por lo tanto aquí cabe destacar que de algo que nadie quiere, esta empresa es capaz de sacar algo que se vende en la mayoría de años con más margen que un coche o la mayoría de las empresas que cotizan. Ésta es la enseñanza. Esta empresa consigue sacar buen provecho a su capital y mientras tenga capacidad de crecer lo hará, y en el momento que no sea así será una máquina de generar dinero de cosas que no se tienen mucho aprecio en la sociedad. Quizás este sea el punto más positivo de la empresa, punto en el que pinchan la mayoría de las empresas que analizamos. Cuando miramos los distintos tipos de producción que tenemos vemos todos tienen un margen bruto muy parecido, sobre el 40% que como digo, para lo que fabrican y de dónde lo sacan está muy pero que muy bien.

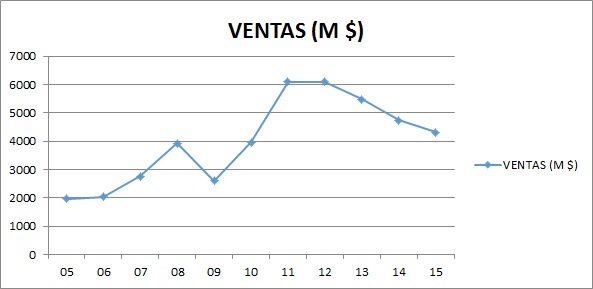

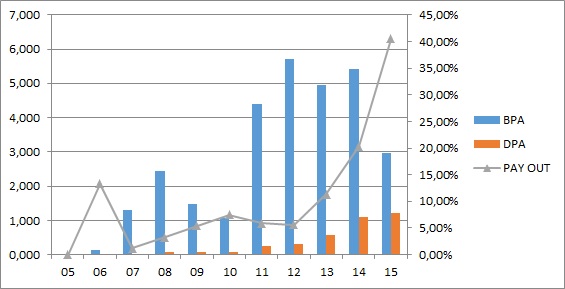

Los beneficios de la empresa han crecido bien, a un 11% anual, pero cuidado, hay ciclo y en estos casos decir esto es aventurarse en errores, no es válido del todo este punto. Lo que sí es cierto es que la empresa ha trabajado mucho en mejorar y optimizar procesos y eliminar gastos que no aportan nada. Esto es lo más importante en una empresa de este tipo, CF me ha dado la sensación de una empresa muy responsable y que se mueve muy rápido ante los cambios en su entorno y esto me gusta enormemente.

Los dividendos han crecido mucho, pero es algo que no es valorable. Lo que está muy claro es que han aumentado enormemente la retribución al accionista en dividendos y en recompras. No me gusta una empresa con tantas deudas y un dividendo tan creciente. Pero es cierto que si hay un  momento en el que hay que emitir deuda es ahora. Más adelante ya habrá tiempo de recomprar bonos, de hacer caja y estas cosas. En la actualidad están haciendo una recompra enorme de acciones y esto hace que el accionista de toda la vida se beneficie de una forma espectacular dentro de unos años, no es broma el efecto de las recompras en entornos de PER bajos como los que vivimos, de la misma forma que el destrozo que se hace al accionista cuando se emiten acciones en estos entornos. La directiva nos lo deja muy claro y nos dicen que, si no ven dónde poner el dinero, se devolverá a los accionistas en dividendo y recompras, creo que es una de las mejores noticias que podemos encontrar en un informe anual. La empresa nos alegrará la mañana el último día del mes de febrero, mayo, agosto y noviembre.

momento en el que hay que emitir deuda es ahora. Más adelante ya habrá tiempo de recomprar bonos, de hacer caja y estas cosas. En la actualidad están haciendo una recompra enorme de acciones y esto hace que el accionista de toda la vida se beneficie de una forma espectacular dentro de unos años, no es broma el efecto de las recompras en entornos de PER bajos como los que vivimos, de la misma forma que el destrozo que se hace al accionista cuando se emiten acciones en estos entornos. La directiva nos lo deja muy claro y nos dicen que, si no ven dónde poner el dinero, se devolverá a los accionistas en dividendo y recompras, creo que es una de las mejores noticias que podemos encontrar en un informe anual. La empresa nos alegrará la mañana el último día del mes de febrero, mayo, agosto y noviembre.

El valor contable de la empresa está en 19$ que no está mal, no cotiza muy lejos, y este puede ser un indicativo de que los precios son atractivos. En este negocio la antigüedad y las cosas bien hechas valen un dineral que en el balance no están; los campesinos no cambian tan fácil de empresa si las cosas se hacen como deben hacerse, son individuos de costumbres muy fijas. El PER de la empresa está en 13 según Morningstar, pero cuidado, este año va a ser malo o muy malo. Igual no llega el beneficio para pagar dividendos, ya que el entorno ha sido malo, hay muchos gastos por la fusión fallida y hay muchas cosas que depreciar por las empresas compradas. Si a esto juntamos que se arrancan muchas plantas con los gastos y problemas que esto siempre acarrea, creo que tenemos todo lo que se necesita para firmar un mal año. Pero un mal año, puede ser la excusa perfecta para hacer unas buenas compras, que no se nos olvide. Comprar una cíclica cuando todo pinta bien es en ejercicio temeroso. Comprar una empresa con un componente cíclico cuando suenan campanas de funeral, puede ser una inversión de las buenas, con sus riesgos y problemas que es precisamente lo que yo quiero dejar claro en esta entrada.

La Gráfica de las Lamentaciones nos deja muy claro su componente cíclico. Muchas líneas cortándose y muy poco constantes. Creo que es la mejor prueba de ello. Pero vemos más cosas que creo que son las importantes. El gasto financiero está subiendo, es obvio por lo que hemos dicho y puede que este ejercicio haga máximo, espero que no llegue al límite que me gusta poner en el 20%. Las amortizaciones han crecido como ya hemos comentado, hay que reducir ese fondo de comercio. Y el margen antes de impuestos es volátil y está bajando; y más que va a bajar este ejercicio. Pero esto no es alarmante, es lo que hay en este tipo de empresas, lo debemos de aceptar y aprovecharlo para saber comprar. Esta empresa se compra con el margen en mínimos y se disfruta de dividendos en los momentos de márgenes en máximos históricos. Es lo que hay. Por lo demás vemos que paga impuestos más o menos bien y no hay ningún problema más allá de que en estos momentos el ciclo no es favorable.

El equipo humano me ha gustado. Buenos informes y presentaciones aceptables, quizás demasiado extensas en letras que poco o nada entendemos muchos. Pero están bien. No he encontrado mentiras, que últimamente he tenido una mala racha en este sentido. La directiva tiene muy en cuenta la satisfacción y las facilidades para los clientes, tienen gran respeto y consideración por los trabajadores y muy clara las líneas con los accionistas, de forma que cumplen todo lo que puedo pedir a una directiva. Creo que no tendrán problemas de cara al futuro ya que es algo muy necesario y que los problemas llegarán de los márgenes. Creo que están haciendo todo lo que se debe hacer para mantenerlos altos y que están muy atentos a la optimización de todo lo que se puede optimizar. Creo que estamos ante una buena directiva y un buen futuro por delante. No será la empresa que nos haga multimillonarios, pero será la que nos pague muchas cosas con golosos dividendos.

La gráfica nos dice que estamos ante una empresa volátil, por lo t

anto, tenemos que estar atentos para jugar a nuestro favor. Si la miramos de lejos vemos que ha tenido muy buen comportamiento en el pasado, vemos que está por debajo de la media 1.000 sesiones muy pocas veces y por lo tanto hay que aprovechar estas ocasiones si estamos interesados en la empresa. Vemos lo dura que fue para ella la crisis de 2.008. Si analizamos sus números, vemos que en esos dos años nos vendieron esta empresa a un precio de risa, luego llegó el ciclo alto y la cosa se disparó y ahora parece que vuelven los precios bajos. Si nos acercamos vemos la caída tan fuerte que ha sufrido y que se ha llevado la mitad de la cotización por delante. Nunca se debieron de pagar tan caras las acciones y dudo que ahora valga tan poco esta empresa. Para los que estéis interesados, esta empresa está en un punto de libro para entrar según nuestros criterios, por debajo de la línea morada y cerca de un soporte. Si lo pierde se irá abajo. Lo que pasa es que creo que saldrá para arriba, dibujo similar al de 2.009 si lo que querríamos copiar no nos sale tan bien, diferente escala, pero mismo dibujo.

Resumiendo todo un poco, hoy estamos ante una empresa diferente, pero que me

gusta. Solo hay un problema, es un poco cíclica y eso no me gusta. Pero tiene muchas cosas buenas, produce algo muy necesario, que nadie lo recuerda, es asqueroso, no salen en las noticas, y no hay más remedio que usarlo y por muchos años. La empresa tiene el balance un poco justo, no estamos en el mejor año para analizarla, pero no todos los años tienen estos precios. La deuda me preocupa, pero es a muy largo plazo en general y está bien estructurada, de momento no se come el beneficio y se puede pagar. El balance está con pinzas, pero es algo puntual y que cambiará, no es problemático. Y esta empresa gana mucho dinero, esto es bueno, tiene un flujo de caja muy bueno, cíclico, pero muy bueno. Está invirtiendo mucho en crecer y tengo miedo que se atraganten con tanto crecimiento, pero todo indica que poco a poco se absorberá y hacen las cosas muy bien para ser los más competitivos del sector, es una empresa que se mueve muy rápido. Para una cartera de ElDividendo hasta un 5% y en plata verde. Puede sorprender, pero me he sentido muy contento con ellos y me gustan sus proyectos y su política, estoy muy en su sintonía y por lo tanto no tengo demasiados problemas en ser socio de este proyecto. Como todos comprenderéis una cíclica no puede estar en la máxima categoría, pero estos productos me resultan mucho más interesantes que el crudo, hierro, la moda o los coches y por lo tanto califico mejor. Unas advertencias, esto no es para novatos, aquí hay que tener escamas porque esta empresa es muy volátil y hay que aprovecharlo. Nunca entrar muy fuerte ya que esta volatilidad puede darnos más oportunidades de compra más adelante, aquí hace falta un extra de prudencia. Por otro lado, esta empresa mientras no mejore bastante la situación de su deuda requiere vigilancia, no es problemática, pero puede causar problemas si el ciclo sigue hostil. Como ya he dicho, es uno de los mejores productos que se puede vender y eso pesa mucho en mi calificación, un gran negocio, con carácter cíclico, pero gran negocio y eso es lo principal que yo busco.

Hoy como despedida una reflexión que hemos hecho varias veces pero que no deja de ser sorprendente. No puede dejar de resultarme cuando menos curioso los márgenes que esta empresa consigue tratando un producto que nadie quiere y haciendo algo tan fácil como convertirlo en fertilizante. Hemos visto por aquí empresas que realizan auténticas joyas (se me viene a la cabeza Lockheed Martin) para ganar en márgenes menos de la mitad de lo que gana ésta transformado excrementos de vaca. Uno entiende que Intel que está a la punta (y que tiene que invertir mucho dinero para seguir estando) se quede con grandes márgenes como así es pero curiosamente las empresas que hacen cosas muy sofisticadas estamos viendo que tienen márgenes mucho más ajustados, con la cantidad de cosas que pueden salir mal en sus proyectos y los riesgos que tienen. Sin embargo vemos por otro lado negocios medio olvidados, que son relativamente sencillos y que consiguen márgenes estupendos. Ahí es donde queremos estar, estas grandes olvidadas acaban al cabo de los años siendo inversiones extraordinarias. Nada más compañeros, habrá que seguir buscando empresas de éstas y como siempre muchas gracias por la visita.

11 comments to “CF Industries”

Gracias, Gorka y Jon, por el análisis.

Dejo la siguiente pregunta por si algun lector sabe la respuesta:

¿Porque han aumentando tanto la capacidad productiva en los ultimos años?

Hola anilomjf

Pues la verdad, tampoco es que nosotros estemos muy seguros del aumento de la capacidad productiva. Supongo que esperan que en muchas partes del mundo en desarrollo pasarán en breve de una agricultura tradicional a otra más moderna que incluya uso de fertilizantes y demás, pero ya veremos si se han pasado o no, son sólo suposiciones nuestras.

Como siempre, muchas gracias por la participación.

Jon

Gracias por el análisis! Le metí un primer paquete a 24,07$. De momento con un importe practicamente testimonial. Veremos como se comporta para poder ir ampliando poco a poco, espero que a buenos precios.

Hola Jarg89

Considero que entraste en un buen precio, de hecho hemos calificado esta empresa en plata verde, esto es, en zona de potenciales empresas comprables, y actualmente está en buenos precios por lo que si puedes ponderar a la baja no será mala opción. Es un negocio, que dentro de que es cíclico, es sencillo y sorprendentemente rentable, con lo que la empresa debiera tener un buen comportamiento en el medio – largo plazo si hace las cosas bien.

Como siempre, muchas gracias por la participación.

Jon

Hola, muy interesante el análisis de esta empresa, muchas gracias por el mismo.

Me gustaría comentaros otra que se dedica a practicamente lo mismo y tiene un tamaño mayor, me refiero a Potash y que actualmente al igual que esta se encuentra en una fase baja del ciclo.

Me encantaría si la pudierais analizar y comparar con esta.

Yo personalmente le he echado un vistazo y me parece un poco mejor inversión dado que sus márgenes son todavía un poco mejores a CF y mantiene flujos de caja positivos en los últimos ejercicios y deuda más contenida. Como digo esto ha sido con un vistazo rápido solamente.

Estaré encantado de leer cualquier cosa que podáis aportar.

Gracias nuevamente.

Saludos!

Hola ds

Primero disculpa por la tardanza en aparecer el comentario, lo había metido en la carpeta de spam pero en cuanto lo he visto ya lo he publicado. Tomamos nota de la empresa, parece que es competencia directa. Lógicamente debe encontrarse en la parte baja del ciclo como todas.

Haremos el análisis aunque estamos un poco congestionados de peticiones y puede que tarde algo en llegar, pero lo hará.

Como siempre, muchas gracias por la participación y los aportes de empresas.

Jon

Potash y CF no compiten.

Potash se dedica a fertilizantes basados en el potasio ( como su nombre indica ) y CF se ha especializado en fertilizantes derivados del nitrogeno ( como la urea ).

El tipo de negocio es distinto. Potash tiene minas. El potasio es escaso y Potash posee algunas de las pocas minas que funcionan en la actualidad, si no me equivoco.

CF produce sus fertilizantes con aire y gas natural.

Un saludo cordial.

Realmente, Potash produce tambien fertilizantes derivados del nitrogeno pero no es su principal actividad.

Hola anilomjf

Dices bien, ambos son fertilizantes pero basados en distintos elementos químicos por lo que la competencia no es tan directa. He mirado y tienes razón sobre lo de las minas de potasio, al principio no me había fijado que tenían. No me gusta demasiado que tengan minas en principio pero ya veremos cuando la analicemos más a fondo cómo son y cuánto pesan en la actividad de la empresa.

Aún así, parece un negocio en el que será interesante echar un ojo a ver cómo es y ya veremos lo que sale.

Como siempre, muchas gracias por la participación.

Jon

¡Hola, Gorka y Jon!

Gracias por dar a conocer esta empresa, había visto su nombre pero nunca había mirado realmente a qué se dedica.

Un abrazo,

Marc

Hola Marc

Pues sí, es una empresa que no es excesivamente conocida, seguramente porque a lo que se dedica no es algo de lo que se hable en el día a día, pero nos pareció un negocio interesante y está en una situación bastante buena, es una empresa a tener en cuenta la verdad.

Como siempre, muchas gracias por la participación.

Jon