Cintas Corp

Hola Compañeros:

Hoy nos vamos hasta USA para ver una empresa de picos y palas de las que son de libro, de las que nunca se acuerda nadie para nada, de la que usamos casi todos los días y de las que suelen dar unos resultados extraordinarios a largo plazo cuando se compran a unos precios al menos razonables. Hoy nos vamos a ver Cintas Corp.

Cintas es una empresa que ofrece servicios de ropa de trabajo desde la venta hasta sistemas de alquiler a demanda. Creo que a estas alturas todos nos habremos dado cuenta de que las empresas a día de hoy exigen a los empleados a ir uniformados como es debido y en muchas empresas es la misma empresa quien se hace cargo del uniforme, así como de su mantenimiento y limpieza. En esto cada cual tiene su experiencia. Yo que he estado una cantidad ingente de empresas he vivido de todo. En estos momentos, nosotros lo tenemos contratado con una empresa semejante (más bien un minorista que compra con su nombre a terceros) y el mantenimiento lo hace cada uno. Pero he estado en otras empresas en las que los plantilla fija lo tenían incluido (incluyendo la limpieza y mantenimiento) y los eventuales nos teníamos que buscar la vida, hasta alguna en la que el encargado de turno compraba a cualquiera y cada cual iba de una forma diferente. Pero en general tengo que decir que, de unos años para esta parte, estoy viendo a las personas mejor uniformadas y con más servicios de este tipo contratados.

En general el mundo está avanzando y esta es otra de las grandes empresas que se van a beneficiar de esto, claro está, dependerá de muchas cosas, pero todo indica que estos servicios van a ir más a medida que la sociedad avance y vaya teniendo más empleos y más gente trabajando para muchas empresas. No veo mayor problema dentro del sector y la empresa está diversificada por el mundo lo que crea muchas ventajas en la hora de escala y de conocimiento de las necesidades de las empresas, de forma que les van a ofertar los pack que ellos justamente necesitan, porque todas las empresas necesitan más o menos en el mundo. No le veo mucho problema al sector y a la salud de este tipo de negocio, no le veo problemas de disrupción ni de cosas que pueden afectar a los negocios de una forma importante.

Si miramos el tamaño nos encontramos con una empresa de casi $30 billones que es una barbaridad de las gordas para el negocio y el producto que hacen. Pero una de los culpables son los múltiplos a los que cotizan y la razón es la seguridad del negocio que tienen. Tienen más de un millón de clientes repartidos por todo el mundo y esto seguirá creciendo poco a poco. Poco más hay que decir, es una empresa que no presenta ningún problema de este tipo, de forma que está bien.

El balance de la empresa está muy bien, presenta una relación de corrientes superior a 2, tienen una buena posición de caja, presenta unos fondos propios del 40% que está muy bien y tienen una parte de humo que es casi todos los fondos propios. Esto me lo esperaba ya de entrada, ya que hacen compras de otras empresas, que pagan a precios no baratos, y que inflan un poco el balance. Por otro lado, cuando compras una empresa de la competencia no solo compras la empresa sino también los contratos y los clientes. Y seamos sinceros, no es fácil entrar a hacer la competencia cuando se está dentro y se da un buen servicio. Por lo tanto, una parte de estos intangibles son ciertos, pero no todo. Es el punto más delicado que tiene la empresa. He mirado la deuda y está como en 3 veces el EBIT que es un rango que se puede asumir y tienen la deuda muy bien emitida. Nos pongamos como nos pongamos, en estos momentos lo mejor es tener una deuda barata y bien estructurada que esté bajo control. Una deuda que no nos ponga en apuros con vencimientos que no podemos pagar, pero desde luego, cuando no nos pagan por nuestro dinero, nos regalan la liquidez y puede haber una inflación o Dios sabe qué demonios puede venir con el jaleo que hay, no me parece lo mejor tener caja neta, lo cual no me ocasiona problemas, pero creo que una empresa con algo de deuda, lo veo en estos momentos mejor que una con caja neta. Cuidado, si estamos pensando en la compra de un competidor con problemas, puede que la caja neta nos ayude mucho, sobre todo a comprar barato, pero en caso de estar en nuestro negocio y con condiciones normales, en estos momentos un poco de deuda puede ser hasta positivo. No le veo problemas a los balances en esta empresa.

En márgenes, como muchas veces sucede, un negocio estúpido y oculto obtiene unos márgenes estupendos. Pues tenemos un ROE de 29 y un margen neto del 12,8% que son unos márgenes bestiales para algo tan simple como lo que estamos hablando. Las razones pueden ser sencillas, ellos pueden apretar mucho a los proveedores por escala y pueden tener unos ahorros que lo único que hacen es aupar este margen neto. Lo que sucede es que estos señores pueden comprar directamente a fábrica y esto nos da unas ventajas terribles frente a los competidores locales, donde pueden delegar los mantenimientos.

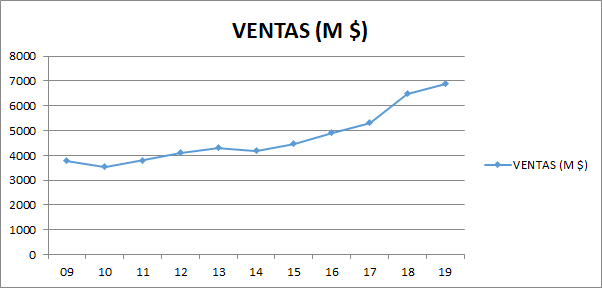

Las ventas han crecido mucho, pero nada que ver con los beneficios, y esto es debido a la mejora del resultado financiero y de la buena gestión, así como de la escala. Esta empresa está pudiendo comprar prendas mucho más baratas, pero está consiguiendo mantener los precios en los clientes y esto ha hecho que los márgenes hayan mejorado mucho. Al final, el cliente no sabe lo que se le suministra ni dónde se hace, solo si es de calidad. Y en el caso de los alquileres les da exactamente igual, si es de mala calidad y se rompe, la empresa tiene que renovarlo gratis, de forma que esto les da mucho margen a actuar como mejor lo tengan estudiado y lo harán de forma que consigan maximizar los beneficios.

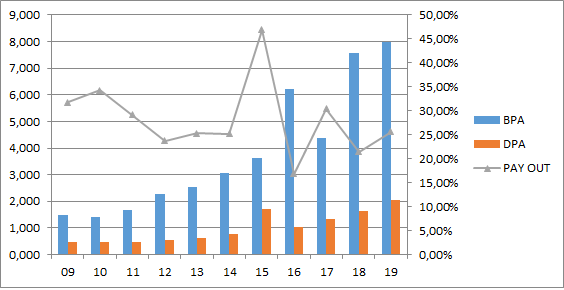

El BPA de la empresa ha crecido mucho, no se puede decir mucho de esto. Han crecido al 18% anual que es una barbaridad, pero desgraciadamente no veo que puedan seguir siendo capaces de mantener y lo más probable es que tengan que relajar estos crecimientos. Poco se puede decir de esto que es muy bueno en el pasado y los resultados están dando buenas señales para este año, que en general no han sido buenos en las empresas industriales.

El DPA ha crecido menos que los beneficios y en estos momentos es del 1% que es muy bajo. Esto es normal, siempre y cuando la empresa pueda seguir metiendo su dinero en el negocio porque con estos márgenes, no hay duda de que es mejor reinvertirlo a repartirlo. Pero este último año hemos visto algo raro, porque ha habido una cantidad de dinero muy grande en recompras y me sorprende mucho porque la empresa está a unos precios altísimos, que no son desde luego el mejor momento para recomprar acciones. Hoy tenemos una novedad, y es que estamos ante una empresa USA que hace un único pago de dividendos y lo hacen en el mes de diciembre, algo muy curioso, porque la norma es hacer un reparto por trimestre. En general el flujo de caja está bien, hacen un gasto moderado en CAPEX y todo me ha cuadrado bien, de forma que no le veo problemas a este punto.

Llegamos al punto más complicado del que hablaremos y es su precio que es realmente prohibitivo para un inversor de mi estilo de inversión y por lo tanto la analizo, la catalogo y la dejo ahí a la espera de que llegue el castañazo, que tiene que ser casi del 50%. He mirado un poco por diversos métodos y me sale que, siendo razonablemente positivo de cara al futuro, tendría que bajar al menos a 170$ para empezar a comprar y en estos momentos está mucho más cara. Como esta empresa empiece a reducir el aumento de los beneficios, se puede pegar un buen castañazo de pánico y en esos momentos es cuando debemos de tratar de entrar con ganas, porque el negocio es extraordinario. Pero esto viene por modas y en estos momentos está la parte de mantener y no de comprar. A más de 30 de PER pues está claro que no entro.

La directiva no lo ha hecho mal, sino todo lo contrario. Obtienen un coeficiente de habilidad de 20 que es altísimo, sobre todo para una empresa en la que no se pagan muchos dividendos. He mirado por encima muchas cosas y la verdad es que no puedo decir nada malo de ellos, hacen las cosas muy bien, adjudican capitales muy bien y todo está correcto. Creo que se puede estar muy tranquilo dentro de esta empresa.

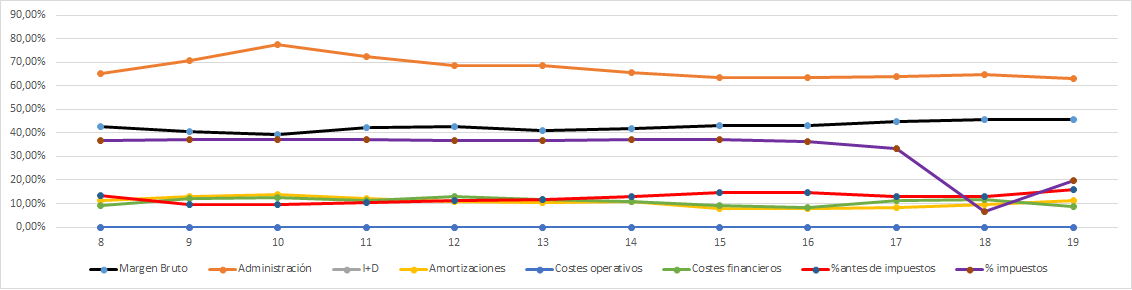

Mirar la Gráfica de las Lamentaciones es mirar la gráfica de una buena empresa que está bien gestionada. Vemos cómo el margen bruto va para arriba ligeramente y que no se gasta dinero en tonterías y que se está haciendo control de gastos día a día. Vemos que los gastos financieros están bien y todo se puede ver que está correcto, de forma que no hay nada de lo que preocuparse. Creo que es la garantía de lo anterior, es una buena empresa

Resumiendo un poco todo, hoy tenemos una empresa totalmente desconocida, que hace un producto de picos y palas en estado puro y que todo está correcto. Han crecido mucho en el pasado, pero tengo dudas de que lo vayan a hacer en el mismo ritmo en el futuro porque el negocio se acaba y cada día les será mucho más complicado crecer, a pesar de que hay mucho mundo que desarrollar y que vender productos, pero creo que va a ser complicado marcarse una década igual en el futuro como el que han hecho en esta última. La directiva es buena, y todo lo que he visto me ha gustado. Para una cartera ElDividendo hasta un 7% en oro en estado neutro. Para pasar a la máxima categoría hace falta un poco más de negocio y un poco menos de deuda, pero es una empresa estupenda. El balance podría mejorar un poco si quitamos intangibles, pero es algo habitual cuando tenemos empresas que compran otras empresas. Una vez más tenemos una empresa que pasa muy desapercibida y que ha dado unos retornos a los accionistas de toda la vida, de forma que hay que estar atento a las posibilidades que nos puedan dar para entrar, porque desde luego a estos precios, no es una empresa en la que me apetezca entrar. Y esto es todo por hoy, espero que la empresa os haya gustado y como siempre un saludo a todos.

2 comments to “Cintas Corp”

Buenos días Gorka,

Excelente análisi de uno de los aristócratas del dividendo americanos. Poco hay que añadir a un análisis impoluto y solo queda esperar a una buena oportunidad de compra.

Saludos.

Hola Barón:

Una de las grandes que tenía pendiente, pero vaya precios que tiene, así no hay quien pueda ser accionista.

Un saludo

Gorka