Coca Cola

Hola compañeros.

Hoy, también por petición de uno de vosotros, si bien esta empresa ya se encontraba en nuestra lista, con lo cual únicamente hemos adelantado su publicación, procederemos a analizar la compañía más famosa del mundo. Hoy es el turno de Coca Cola. He aquí la petición.

“ir conociendo mejor las empresas extranjeras como, COCACOLA, etc.”

En primer lugar, haremos un pequeño resumen de la ya larga historia de esta empresa. Un 8 de mayo de 1886 comenzaba la historia de CocaCola en Atlanta. El farmacéutico John S. Pemberton quería crear un jarabe contra los problemas de digestión que además aportase energía, y acabó dando con la fórmula secreta más famosa del mundo. La farmacia Jacobs fue la primera en comercializar la bebida a un precio de 5 céntimos el vaso, vendiendo unos nueve cada día. Era solo el inicio

de una historia de más de 120 años. Pemberton no tardó en darse cuenta de que la bebida que había creado podía ser un éxito. Su contable, Frank Robinson, fue quien ideó la marca y diseña el logotipo: había nacido CocaCola. En 1891 se fundó The CocaCola Company, formada por el también farmacéutico Asa G. Candler, su hermano John S. Candler y Frank Robinson. Dos años después registraron la marca en la Oficina de Registro de la Propiedad Industrial de los EEUU. Apenas habían pasado once años desde su creación en una farmacia cuando, en 1897, CocaCola salía por primera vez de los Estados Unidos. Dos años después se firmaba el primer acuerdo para embotellar CocaCola en todo el territorio estadounidense, marcando las bases del modelo de negocio de la compañía en todo el mundo: CocaCola les suministraba el concentrado y los embotelladores elaboraban la bebida, la distribuían y comercializaban. La primera concesión fue adjudicada en exclusiva a Benjamin F.Thomas y Joseph B. Whitehead, dos abogados de Tennessee, pero no tardó en tener compañía: en los primeros años del siglo XX más de 400 plantas embotellaban CocaCola en Estados Unidos, Panamá, Canadá y Cuba. Con el refresco llegando a más y más gente a través de diferentes embotelladoras, surgió un problema: cada embotellador utilizaba unas botellas diferentes, y eso creaba confusión entre el público,

que encontraba diferentes envases en cada zona. Por eso en 1915 se celebró un concurso para decantarse por un único modelo de botella. El ganador fue Alexander Samuelson, y todos tenemos en mente cómo fue su propuesta porque la “botella contour”, que es su nombre oficial, sigue siendo junto al logo de CocaCola uno de los iconos más reconocibles de la compañía un siglo después. En los años 20 se creó la primera caja para seis botellas, que facilitaba el transporte y la distribución de la bebida. A finales de esta década, la venta de botellas superaría ya a la de distribuidores de soda. Y CocaCola aparece en España por primera vez, aunque eso sí, por medio de las importaciones. Durante los años 40 fueron los soldados estadounidenses los que contribuyeron a popularizar la bebida por el mundo mientras combatían en la II Guerra Mundial. Para poder facilitar su transporte, se creó un nuevo envase más resistente y fácil de transportar: la lata de CocaCola. Su éxito hizo que tras la guerra se continuase utilizando. En 1945 se registró además la marca Coke, que se llevaba utilizando desde 1941 en

publicidad. La compañía no ha dejado de crecer. De vender nueve vasos al día en una farmacia de Atlanta, en la actualidad cuenta con más de 24 millones de puntos de venta en 200 países, vende 1.900 millones de unidades al día y da empleo a más de 71.000 personas.

La marca CocaCola está considerada la más valiosa del mundo según la consultora Interbrand, y es además la más famosa del planeta con un grado de reconocimiento del 94% de la población mundial En cuanto a la distribución geográfica, según los datos de 2014 era la siguiente:

- 16% Eurasia y África

- 13% Europa

- 29% Latinoamérica

- 20% Norteamérica

- 22% Asia – Pacífico

Para realizar este análisis me he basado en los datos que suministran la propia

empresa y los de morningstar. Creo que lo más importante son los siguientes puntos:

- El año 2014 no ha sido del todo bueno, en buena parte debido a que en el contexto económico actual se ha gastado menos en refrescos.

- Se está trabajando en un proyecto innovador junto con la empresa Keurig Green Mountain para que la gente pueda fabricarse sus productos en casa. De cara al año que viene debiera empezar a funcionar. Ya veremos cómo les va, en principio parece arriesgado pero podría ser una vuelta de tuerca en el sector.

- Piensan seguir expandiendo su franquicia, aunque con diferentes objetivos según cada región geográfica. En zonas emergentes apuestan por aumentar volumen de negocio. En las zonas en desarrollo buscan mayor equilibrio entre volumen y ventas mientras que en las zonas desarrolladas apostarán por la optimización.

- Quieren mejorar la productividad de la empresa vía agilización de la estructura de la compañía, que debiera llevarles a reducir gastos, mejorando así su competitividad.

Primero analicemos un poco el negocio. Realmente la venta de refrescos no es el mejor negocio que se me puede venir a la cabeza ya que a priori no debiera contar con grandes barreras de entrada, y eso siempre hace bajar los márgenes. No obstante, estamos analizando Coca Cola, que es la excepción para estos casos. Mucho se ha hablado sobre su fórmula secreta, que yo no sé si seguirá siéndolo o no, lo que está claro es que millones de personas en todo el mundo están

dispuestos a pagar una prima cuando compran un refresco porque éste sea de Coca Cola. Y, por qué no decirlo, mi impresión como consumidor es que es ligeramente mejor que la competencia, hay que admitirlo. Esto les lleva a poder aumentar sus márgenes y convierten su negocio en fantástico, ya que cada día más gente que sale de la pobreza puede permitirse beber refrescos, y si el que tú vendes es el mejor y así lo consideran los potenciales clientes, estás en una magnífica posición para ganar mercado y crecer.

Analizando su gama de productos, hay que decir que Coca Cola como compañía es mucho más que el refresco que a todos nos viene a la cabeza. Cuenta con una amplísima gama de productos, desde agua mineral (Evian), pasando por bebidas energéticas (Powerade) hasta zumos (Simply), agua de sabores con gas (Fresca) e incluso cerveza (Barq´s). La lista es muy amplia, aquí sólo doy un repaso pero es realmente sorprendente lo profunda que es la gama de productos. Un buen punto en cuanto a diversificación, aunque realmente yo no conocía previamente que muchos de esos productos estaban ligados a esta empresa, quizá debieran vincularnos más a la marca propiamente dicha de cara a publicitarlos más.

En cuanto a capitalización estamos hablando de una empresa en el entorno de 175 billones, esto es, un auténtico monstruo. Este tamaño, por más que se intente evitar, la convierte en un elefante y está muy por encima de lo que consideramos ideal para una cartera del dividendo en este punto. De hecho, ya dicen que quieren agilizar su estructura, lo que denota que han detectado de alguna manera la rigidez que han  alcanzado con el tamaño. A su favor hay que decir que no es una empresa que quiera mutar lo más mínimo su negocio. No es como una gran energética (Pensemos en Shell, Chevron, etc) que pueden tener que cambiar completamente o morir si se vienen cambios en el mundo de las fuentes de energía. Coca cola aspira a seguir vendiendo su refresco igual que siempre y optimizar sus márgenes al máximo vía productividad y mejoras en la producción, distribución, márketing, etc. Por lo tanto, es menos preocupante su rigidez aquí que en otros negocios; no obstante, siempre es un punto negativo, si bien en este caso un poco atenuado.

alcanzado con el tamaño. A su favor hay que decir que no es una empresa que quiera mutar lo más mínimo su negocio. No es como una gran energética (Pensemos en Shell, Chevron, etc) que pueden tener que cambiar completamente o morir si se vienen cambios en el mundo de las fuentes de energía. Coca cola aspira a seguir vendiendo su refresco igual que siempre y optimizar sus márgenes al máximo vía productividad y mejoras en la producción, distribución, márketing, etc. Por lo tanto, es menos preocupante su rigidez aquí que en otros negocios; no obstante, siempre es un punto negativo, si bien en este caso un poco atenuado.

Los fondos propios de la empresa representan el 32,9%, una relación un poco baja pero se mueve en rangos aceptables para el negocio. Apuntar que se ha movido en números ligeramente mejores los años pasados pero por el momento no resulta preocupante y no se puede decir que corra el riesgo de que los acreedores sean los que manden. El valor contable de la empresa es 7,03, que es bajo pero es algo que ya podíamos imaginar dado el altísimo valor que posee la marca en este caso. Con la cotización actual hay que multiplicar el valor contable por prácticamente 6 para alcanzar el valor de la misma.

La relación entre corrientes se sitúa este último año en 1,02, un poco bajo para lo que me gusta a mí pero muy buena si comparamos con otras empresas (sin ir más lejos, la última cervecera que analizamos; ya dijimos que era excesivamente bajo.). En este caso, y teniendo en cuenta que es considerada la marca más valiosa del mundo, podríamos decir que es un rango aceptable. No obstante, sigo pensando que incrementarlo al menos hasta el rango de 1,3 – 1,5 sería mucho mejor por un criterio de prudencia.

En el capítulo de deudas, nos encontramos con una deuda a largo plazo de algo más de 19 billones, que es 1,96 veces el EBITDA, y 2,68 el beneficio. Es una deuda más que aceptable. No se puede decir que esté perfecto, porque a mí siempre me gusta que la deuda sea lo menor posible, y si no llega ni siquiera al EBITDA mejor, pero inferior a 2 veces el mismo y teniendo en cuenta que estamos hablando de Coca Cola no creo que esto vaya a suponer quebraderos de cabeza en el futuro más inmediato.

Sobre los márgenes con los que opera, decir que son excelentes para el negocio, como por otra parte creo cualquiera podría imaginar de antemano. Este último año ha sido el más bajo, y aun así ha superado el 15%, con un ROE del 22%, un gran margen para cualquier negocio. Pero hay que decir que venía de 3 años consecutivos moviéndose en el 18%, aún mejor. Si consigue llevar a cabo el aligeramiento de su estructura quizá pueda volver en el futuro a moverse en unos márgenes mayores, pero mantener los actuales ya supone pasar esta prueba con nota.

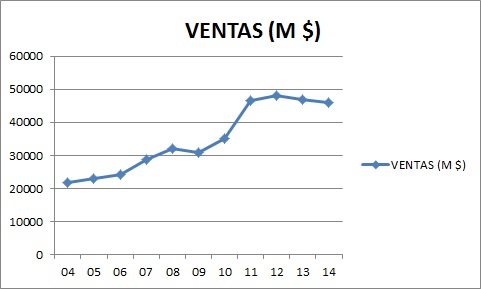

Los beneficios habían venido siendo crecientes hasta estos 2 últimos años. En 2013 bajaron un poquito y el año pasado bajaron considerablemente. En principio parece que en cuanto la crisis empiece a aliviar la capacidad adquisitiva de gran parte de su mercado debería comenzar a repuntar, aunque probablemente este año y teniendo en cuenta los problemas de los países emergentes donde tienen centrada su expansión los resultados pueden empeorar. Esto hace que en el futuro próximo quizá los dividendos no puedan subir como estos años de atrás como analizamos a

continuación.

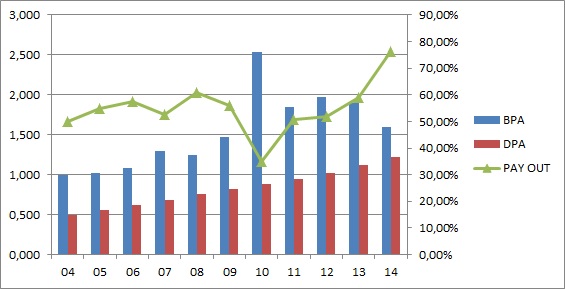

Sobre los dividendos tengo que hacer un inciso. En 2012 se hizo un Split por el que cada acción se convertía en 2, con lo que los dividendos por acción bajaban automáticamente a la mitad. Para mantener la coherencia en el gráfico y que resulte de utilidad, he tomado como referencia el número de acciones tras el Split, es decir,a los dividendos anteriores a 2012 también los he dividido por 2. Aclarado este punto, decir que han sido consistentes y crecientes. Yo creo que son dividendos seguros y sostenibles, si bien vemos que en el último año el pay – out se ha disparado un poco. Si es un mal año no pasará nada y los dividendos podrán seguir siendo crecientes; si la situación se prolonga un par de ejercicios quizá convenga congelarlos o al menos ralentizar su crecimiento con vistas a que sean sostenibles a largo plazo. Mi opinión personal es que no corren riesgo los dividendos en esta empresa, quizá un par de años con un pay – out algo más elevado pero en breve se volverá a mover en rangos seguros y estables. Pasa desde luego con nota este apartado también.

Sobre los dividendos tengo que hacer un inciso. En 2012 se hizo un Split por el que cada acción se convertía en 2, con lo que los dividendos por acción bajaban automáticamente a la mitad. Para mantener la coherencia en el gráfico y que resulte de utilidad, he tomado como referencia el número de acciones tras el Split, es decir,a los dividendos anteriores a 2012 también los he dividido por 2. Aclarado este punto, decir que han sido consistentes y crecientes. Yo creo que son dividendos seguros y sostenibles, si bien vemos que en el último año el pay – out se ha disparado un poco. Si es un mal año no pasará nada y los dividendos podrán seguir siendo crecientes; si la situación se prolonga un par de ejercicios quizá convenga congelarlos o al menos ralentizar su crecimiento con vistas a que sean sostenibles a largo plazo. Mi opinión personal es que no corren riesgo los dividendos en esta empresa, quizá un par de años con un pay – out algo más elevado pero en breve se volverá a mover en rangos seguros y estables. Pasa desde luego con nota este apartado también.

En el apartado del PER, tomando como referencia la cotización actual y los

beneficios de 2014 (y no creo que 2015 vaya a ser mejor) nos da un PER de 26. Es un PER muy alto, y si se reduce algo el beneficio por acción, podría llegar fácilmente a 30 con las cotizaciones actuales. Por lo tanto, no parece un buen momento para la entrada si nos atenemos a este parámetro, pero como siempre, cada cual decida cuál es su precio.

Mirando al gráfico, vemos que la empresa ha crecido mucho en los últimos 10 años. No obstante, se aprecia claramente un mercado lateral en los últimos 23años por el estancamiento que ha sufrido la compañía. El gráfico sólo refleja el comportamiento de los resultados de la compañía en los últimos años. Mirando más de cerca, vemos un soporte en torno a los 39, y de ahí nos vamos a otra más fuerte sobre los 36. Por arriba está la resistencia de máximos de 45, que por el momento dudo mucho que vaya a atacar. También hay que decir que se ha acercado más que nunca a esa línea amarilla que tanto nos gusta en esta web, e incluso ha cotizado

por debajo últimamente. No obstante, creo que en el contexto actual y con el PER tan elevado que tiene, habría que esperar a que baje de nuevo por debajo de esa línea para plantearse una entrada. De caer por debajo del soporte de los 39 podría plantearse.

En cuanto al equipo directivo no puedo decir gran cosa, me pilla un poco lejos. El desastre no parece que sea, la marca sigue generando caja y expandiéndose. Además, algunos de los nuevos proyectos parecen prometedores y no se han embarcado en endeudamientos gigantescos. Los mejores tampoco tengo la sensación de que sean, ya que al menos en España, están llevando a cabo una reorganización para rebajar costes (lo cual no me parece mal) pero no han sabido llevarlo bien y han generado mucho malestar. Creo que todos hemos visto manifestaciones varias en la calle a lo largo de los últimos meses por eso, lo cual nunca es buena propaganda para la marca de la empresa. Por lo tanto, diría, siempre con reservas ya que no vivo en USA y no tengo evidencias claras como para pronunciarme más contundentemente, que es un buen equipo directivo sin más. Y añado que una marca del calibre de la analizada debe tratar de tener a los mejores. Desde la distancia no lo parecen (no malinterpreten, creo que en España la mayoría de los equipos directivos son bastante peores que éstos, no digo que sean malos) y deberían tratar de alcanzar ese objetivo para seguir siendo los mejores muchos años más. Como ya detallaré después, un punto bastante negativo de la compañía me ha parecido su página web. En resumen, hoy nos encontramos con una gran empresa (recordemos que está considerada la marca más valiosa del mundo) y, como era de esperar, tiene muchos puntos fuertes, con lo

que lógicamente tendrá una buena valoración. No obstante, también he encontrado algunos peros, de hecho diría que más de los que esperaba. El mayor de todos es sin duda su página web, que me ha resultado decepcionante. Muy difícil de encontrar todo. Basta con decir que he encontrado antes su gama de productos tecleando en google y con el enlace que éste me ha proporcionado a la web de la compañía que navegando a través de ella desde la página principal. Eso no puede ser, debes enseñar toda tu gama de forma muy fácil e interactiva, para que los visitantes de la web identifiquen rápidamente tus productos en los supermercados. Aparte de esto, no he encontrado una buena presentación de la compañía para inversores. En definitiva, me ha costado más de lo que me esperaba la navegación por su página web, y eso es algo negativo.

Por lo anterior y alguna otra cosa, como la gestión de los ajustes en España, considero que su equipo directivo debiera mejorar o al menos ponerse las pilas, hoy en día hay que seguir demostrando día a día que eres el mejor, si no te quedas atrás y la competencia te acabará haciendo daño tarde o temprano. En general, las cuentas y los fríos números están sanos, únicamente se podría pedir aumentar algo la relación entre corrientes y los fondos propios, pero no está en rangos preocupantes. Sí me preocupa más la tendencia de la compañía en cuanto a beneficios. Si finalmente en 2015 vuelven a decrecer, serán 3 años consecutivos descendiendo, y esto es incompatible con seguir aumentando el dividendo desde mi punto de vista. O lo ajustan o los mercados se lo acabarán haciendo ajustar. Por todo ello mi calificación es oro, pero en rojo, hasta un 8%, aunque desde luego no con los precios actuales. Puede parecer alto después de haberles dado estos palos al final, pero es que para una marca como ésta busco la excelencia total y me gustaría que fuera un 10, y me molesta que no lo sea por cosas corregibles. Pero dejando esto de lado, el negocio es muy bueno, los márgenes son excelentes y sus posibilidades de futuro grandes, además de contar con unas cuentas saneadas, por lo que llega a la máxima calificación. Espero que pronto pueda revisarla y subirla a la categoría oro pero en color verde. Muchas gracias por compartir vuestro tiempo con nosotros una vez más, y a quien nos realizó la petición, gracias por la sugerencia y espero que el análisis te sea de utilidad.

En Bilbao, a 12102015

Has one comment to “Coca Cola”

Empresa conocida donde las haya, genera muchos beneficios como era de esperar