Continental

Hola Compañeros:

Hoy tenemos una petición que nos lleva hasta Alemania, un país cercano, con el que compartimos moneda, pero el que nos ponen problemas con los dividendos. Hoy presentamos una empresa que tenemos en la vida, de la que, de una forma u otra, es muy probable que seamos clientes, y que pasa muy desapercibida, de hecho hasta que nos llegó la petición ni se me había pasado por la cabeza mirar para esta empresa. Hoy quedamos cerca para echar un ojo a Continental.

Continental fue fundada en 1.871 en Hannover, convirtiéndose en la primera empresa alemana en fabricar ruedas para bicicletas. Ellos comenzarían a estudiar cómo introducir aire en las cámaras de las ruedas y serían un gran salto para el lanzamiento de los primeros coches de Daimler, siendo un gran pilar de esta famosa empresa. Esta empresa, gran innovadora y con multitud de avances que cambiaron el mundo de la rueda avanzaría en a comienzos del siglo XX, junto con otra famosa empresa, Bayer, y desarrollarían el proceso para fabricar las primeras ruedas de aviación. Esta empresa tendría mucho que ver con varios premios ganados por Daimler en competiciones de automovilísticas. Durante la guerra, destruirían sus factorías y rápidamente reanudarían la producción. Podríamos hablar líneas y líneas de esta empresa. Últimamente la empresa ha comprado otras empresas para diversificar negocios y convertirse en el gigante de automoción y alguna cosa más que es hoy. Hemos de decir que la empresa opera como un holding de empresas que operan de forma bastante independiente y con marcas propias que no interfieren entre ellas, sistema que he de reconocer que me gusta bastante en general cuando las cosas se hacen bien.

Continental tiene la empresa dividida en gomas y automoción, dentro de gomas hay dos divisiones más y en la de automoción otras tres. Pero la realidad es que las 5 ramas operan de una forma independiente, con cuentas independientes y una gestión muy autónoma, pero todo llevado con una misma gestión y unos criterios comunes a toda la empresa. La verdad es que la estructura general me ha resultado muy agradable y bien llevada. Haré un resumen de cada división con unas pequeñas valoraciones para conocer la empresa, antes de comenzar el análisis global:

- Chasis y seguridad, división que trabaja mucho con sistemas de sensores y sistemas auxiliares de los vehículos y que han estado comprando recientemente. Obtienen un beneficio operativo sobre el 10% que es algo razonable para este negocio. Están entrando mucho en sistemas inteligentes.

- Sistemas de transmisión, división que está en cambios, que sale de pérdidas y mejora mucho y que están saneando de una forma importante. Tienen un beneficio operativo del 5%, pero ya decimos que viene de pérdidas y la cosa está en mejora.

- Interior, desarrolla y produce sistemas de información y comunicaciones. Obtienen un beneficio operativo del 10%.

- Neumáticos, que es la división que más factura y que obtiene un beneficio operativo del 20%, rango que es extraordinario para el mercado en el que opera.

- Contitech que es un conglomerado de marcas que hacen diversas actividades con la goma, desde válvulas hasta manguitos, una división muy diversificada. Este año no obtienen casi beneficios debido a unos deterioros muy agresivos que han hecho en el fondo de comercio y a que esta división tiene mucha exposición al sector del petróleo y las minas, que ha sido golpeado muy duramente. Lo interesante de la división es que si quitamos estos extraordinarios, la empresa no ha hecho un mal año, mucho mejor que muchas empresas del sector. De todas formas habrá que ver cómo cierran 2.016, que no lo hemos tenido en cuenta para esta entrada.

Hoy es importante ver varias cosas. La primera es que esta empresa depende directamente de cómo esté la clase media mundial. A esta empresa le afecta cómo esté el poder adquisitivo de la gente en el mundo, para que compren coches y cambien ruedas. No es nuevo que, cuando la gente o incluso las empresas, tienen problemas económicos, dejan de cambiar de coches y lo que es más peligroso, descuidan mucho el estado de los neumáticos. Esta empresa vende ruedas para competición, lo cual no deja de ser un vicio que en las malas rachas y en las sociedades pobres, escasea, de ahí que hoy sea tan importante tener una clase media potente. Continental no se hace de oro con las ruedas de un fórmula 1, que ganará dinero, gana con las ruedas de todos los seguidores de este deporte que con su coche o uno alquilado para la ocasión, se van a un circuito y queman las ruedas como actividad deportiva propia y con los miles de personas que tienen su coche con los sistemas y las ruedas de su marca. Otro aspecto fundamental para esta empresa es el estudio demográfico y sociológico del mundo. Pues extrañamente hacen uno que es sencillo, posible y claro. Habitualmente la inmensa mayoría de los estudiosos de este tema les pasa lo mismo que a los estudiosos de la bolsa. Se centran en querer adivinar con excesiva exactitud el futuro, cuando no tiene ningún sentido ya que es prácticamente imposible acertar; mientras tanto otros entre los que yo me incluyo preferimos ver tendencias y cómo se mueven las cosas a gran escala. Mientras ellos tratan de acercarse yo miro de lejos. Como la cocina es algo que me gusta mucho pondré un ejemplo claro. Podríamos debatir horas si Jordi Cruz debiera de adelgazar 2kg o los debiera engordar, o incluso si debiera ir al gimnasio. Pero la realidad es que en cualquiera de los tres casos, el físico de este cocinero es correcto. Por el contrario, podríamos debatir horas sobre si Alberto Chicote debe adelgazar una cantidad de peso u otra, pero creo que estaríamos todos de acuerdo en que le vendría muy bien, al igual que a mí, una pérdida de peso. Esta empresa mira el mundo desde lejos y por lo tanto es capaz de saber tendencias claras y focalizar sus negocios hacia ello y no hacia donde no se deben enfocar. Esto, por norma general, suele traer muy buenos resultados.

Una curiosidad que tenemos hoy, es que a esta empresa le afectan muy poco las modas, o la tecnología que tenga un coche. El coche puede ser diésel, gasolina, eléctrico o de pila de hidrógeno. Lo que está muy claro es que va a tener sistemas de navegación e información, tiene que tener más sensores que nunca, necesariamente necesita transmisiones mecánicas y por supuesto, de momento, ningún fabricante ha prescindido de las ruedas, en el futuro veremos si los coches vuelan, pero de momento todos los coches que yo conozco tienen ruedas. De forma que hoy, dentro del sector del automóvil, tenemos una empresa que está muy libre de modas y de caprichos. Por otro lado, esta empresa es muy sensible a las ventas de coches, que a nivel mundial hemos de reconocer que no han dejado de crecer. Pero cuando las cosas se ponen feas, para esta empresa las cosas se complican mucho. Muchas empresas de automóvil pueden dejar de vender coches pero tienen ingresos por venta de piezas y mantenimientos, pero esta empresa lo pasa muy mal, ya que además, la gente si puede, deja de cambiar las ruedas cuando las cosas se ponen feas. Otro aspecto curioso que tiene la empresa es que tiene un cierto componente anticíclico sobre las materias. Es habitual tener una crisis en precios de las materias cuando se produce una crisis financiera, esto es lo más habitual y es consecuencia del cierto colapso del sistema financiero. Pero ahora llevamos un par de ejercicios con problemas en los precios de las materias, mientras hemos visto un sistema financiero sano y crecimiento económico, lo cual no es del todo habitual. Este aspecto ha beneficiado mucho a esta empresa y muchas de la competencia, ya que todas las materias primas que usan para la fabricación de todos sus productos, que son muchos y muy diversos, han costado mucho menos de lo habitual, especialmente el crudo, el cobre y el aluminio. De ahí el especial interés que hacen en los informes sobre el estado de la macro y de los precios de las materias. Punto este muy importante, ya que habrá que ajustarlo un poco en los beneficios para establecer un punto de compra, dado que nos puede falsear el PER de la empresa.

En general esta empresa ha quedado curada de espanto en términos de deuda, que luego lo veremos, pero hago un inciso, ya que me ha resultado curioso. Continental se metió en una compra muy importante en 2.008 que financió principalmente con deuda debido a su magnitud. La operación está muy clara que era buena, ya que permitía un crecimiento futuro muy importante, que de no tener otros negocios sobre los que crecer, en gran medida no se hubiera producido. Esto hizo a la empresa multiplicar por 7 sus gastos financieros, proporción que luego veremos fue temeraria. Y cuando menos lo esperaba todo el mundo, un gran banco americano tiró la primera ficha del dominó y la mierda que, digan lo que digan, ya estaba bien esparcida por toda Europa y el mundo (no culpa de los americanos, sino de la ignorancia) afloró de una forma muy agresiva. Esto trajo consecuencias en esta empresa como en pocas he visto. En este caso hubo miedo real de quiebra, con lo cual, ahora tienen muy fresco esto y hemos pasado a una situación financiera muy buena que no para de mejorar año tras año.

Para analizar esta empresa me he basado en los resultados de 2.015. No he podido revisar a fondo los de 2.016, pero todo indica que todo sigue en la misma línea y ni siquiera merece la pena, ya que las cosas están muy claras. He mirado resultados trimestrales y todo va en la dirección que me gusta y no hay ningún dato que vaya hacer cambiar nada importante del análisis de forma que hemos decidido tener en cuenta los anteriores ya que los tengo mucho más estudiados. Creo que lo más importante es lo siguiente:

- Mejoran las ventas, el EBIT pero bajan un poco los márgenes. Esto no es algo raro, sino mucho más habitual de lo que pensamos. Baja un poco el BPA pero para 2.016 se espera una mejora.

- Mejora importante en los flujos de caja.

- Aumenta mucho el empleo en la empresa en global, ya que se están preparando para un aumento de la demanda en general y en todas las divisiones, salvo quizás en una.

- Aumenta mucho el I+D, que luego veremos no es nada despreciable.

- Continúan con la mejora de la situación financiera, que ya es buena.

- Gran interés de la empresa en los costes, pero de una forma continuada, como a mí me gusta.

- Mal año para la división de gomas (pero no de ruedas que va a parte y ha sido buen año), pero a pesar de ello, se espera mucho de la misma. Este ha sido un mal año por la dependencia de esta división de las materias y el crudo.

- Informes extraordinarios.

Por tamaño estaríamos hablando de €40 billones, un tamaño muy habitual en nuestros gustos. Esta ya es una empresa muy grande que tiene margen para crecer y hacer las cosas muy bien. En 2.015 la empresa contaba con 207.899 empleados en 430 emplazamientos de 55 países. No deja de sorprenderme la exactitud del número, y más con su tamaño, es un pequeño detalle de lo bien que se hacen las cosas. Este año han aumentado en más de 10.000 empleos su plantilla y veremos cómo cierran el año. Y aquí tenemos una de las razones de la bajada de márgenes. Todos diseñamos una fábrica para un punto óptimo de producción. Si ésta baja, los márgenes bajan ya que tenemos que pagar los mismo empleos y el mismo desgaste para producir menos, pero si aumenta, tenemos que pagar horas extra, o contratar a más empleados, rompemos la rutina de trabajo y todo esto se traduce en facturar más, pero no siempre en ganar más y por supuesto, nunca en un mejor margen de beneficios. Esto es así, y lo irán corrigiendo con ampliaciones o nuevas factorías, según vayan viendo el mercado. Creo que este punto es correcto.

La relación entre los activos corrientes y los pasivos corrientes es de 1,08 que es un rango muy bajo, pero hemos de recordar que este tipo de negocios se lo pueden permitir ya que tienen un alto coeficiente de rotación. Con todo me gustaría que fuera más alto. Los fondos propios representan el 40% de los activos, pero nos encontramos con uno intangibles y un fondo de comercio que son el 24% de los activos y que dejan un poco cojo este punto. Este es el resultado de comprar 7 empresas en 12 años pagando más que lo que valen en libros. Pero hoy tenemos una excepción, hoy tenemos una explicación detallada y completa en el informe de hasta el último euro de este fondo de comercio. Podemos estar conformes o no, como es mi caso, pero la explicación he de reconocer que es excelente y esto siempre ayuda más que el ocultismo. Personalmente, creo que debieran de depreciar una parte importante rápido, como de €2 billones. Pero he de reconocer que la empresa aprovecha cualquier excusa para hacerlo, como han hecho este ejercicio, de forma que no me parece del todo incorrecto lo que hacen. Hay ciertos negocios y divisiones que tienen fuertes barreras de entrada, patentes y mucha experiencia en sectores que no son precisamente fáciles, y por lo tanto es un dinero que se puede colocar en el balance. Las explicaciones dadas son lógicas y cuadran con la realidad, de forma que no voy a penalizar a la empresa por este punto.

En términos de deuda, al empresa ha cambiado y tenemos €3,2 billones de deuda a largo plazo y €7,5 billones de pasivos no corrientes, lo cual para un EBIT de €4,1 billones nos deja una relación de 0,77 y 1,82 veces que son rangos bajos. No tenemos un problema de deuda, pero hay que recordar que los corrientes están muy justos de forma que esta relación debiera de ser un poco más alta de lo que es y la empresa debiera de mejorar un poco la caja. Hoy tenemos una situación financiera buena, pero esto no siempre fue así, lo veremos luego con nuestra gráfica favorita.

Nos toca hablar de márgenes y esto hoy es especialmente complicado. ROE del 21% y margen neto del 7%. Pero hoy tenemos muchos matices en este punto. El primero de todos es que la tendencia de optimización que están haciendo está llevando los márgenes hacia arriba, primero por mejoras de proceso y segundo porque hay negocios nuevos que mejoran poco a poco al integrarse en la empresa. Hay que decir que la división de neumático es la más eficiente, pero también hay que decir que en estos momentos es cuando menos le cuestan las materias y cuando más está vendiendo, de forma que es lógico que los márgenes estén altos. Por otro lado estamos viendo salir de pérdidas a otra división, de forma que todo indica que todo esto irá a mejor, mejorando el conjunto y por último que Contitech ha firmado un año muy malo por su exposición a las materias, y esto parece que se ha acabado, de forma que volverá a aportar como lo ha hecho hasta ahora en un negocio que deja buenos márgenes. Por lo tanto, creo que la realidad es ligeramente superior a estos datos, dado que además de lo citado se ha estado deteriorando ciertos intangibles, lo cual no afecta al flujo de caja, pero sí a los márgenes. Mirando la gráfica de margen antes de impuestos veo que ronda el 10% que es la línea que marca la diferencia entre las empresas que pueden irse a la zona alta y las empresas que no llegan. Hoy veo que la decisión va a ser ajustada y difícil de tomar, veremos cómo están los siguientes puntos, porque ya os adelanto que esto está complicado por estar en los límites que me gustan.

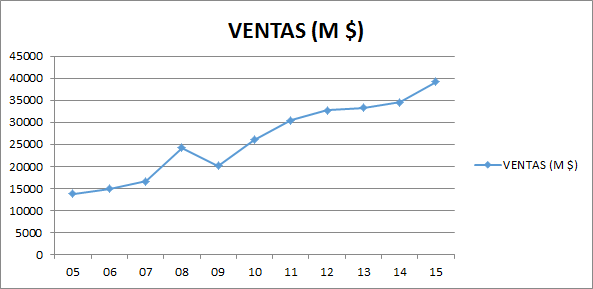

Las ventas de la empresa son globales, vienen muy bien explicadas en el informe anual, de forma que duplicar cosas tan explícitas es absurdo. Me quedo con la evolución hacia un mercado con más peso fuera de Alemania y de la UE. La tendencia está muy clara. En la gráfica vemos claro que son crecientes, pero tenemos que tener en cuenta la cantidad de empresas que han comprado, no todo ha sido crecimiento orgánico.

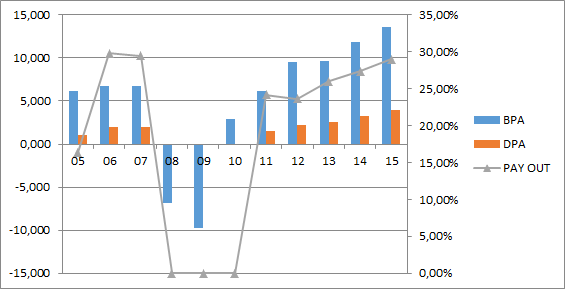

Hablar hoy sobre beneficios trae problemas, los problemas de 2.008 – 2.010 que fueron fruto de la crisis y de la compra mediante deuda de una gran empresa a Siemens. Las consecuencias fueron dos ejercicios de pérdidas muy fuertes y tres años de suspensión de dividendos. Esto no es lo habitual en las empresas que analizamos, pero me ha llamado la atención la claridad de explicación y las medidas que tomaron. De hecho me he descargado esos dos informes para leerlos, porque es realmente difícil encontrar episodios de este calado para ver lo que se hace y lo que es más importante, lo que no se hace. Luego escribiré un párrafo sobre ello, pero ya adelanto que comparto todas sus decisiones y la manera de hacer las cosas. En el lado malo es que la empresa no supera este punto, lo mire como lo mire.

Cuando hablamos sobre dividendos tenemos el mismo dilema, la empresa lo suspendió correctamente durante tres ejercicios, lo cual es un palo tremendo para los accionistas que necesitan ese dinero y que ven caer a plomo la cotización y a la vez suspender el dividendo. Esta es una de las peores situaciones que puede vivir un accionista (ni os cuento si además es trabajador) con una empresa, sobre todo cuando se compra caro. Estas son las consecuencias de la deuda en las empresas, cuando alguien os dé lecciones y alabanzas sobre las deudas, éste es el ejemplo que muestra las consecuencias cuando las cosas no se hacen bien y además la suerte no va en nuestro favor. En términos que habitualmente encontramos en las empresas del IBEX y respecto al EBITDA, cuando la empresa se endeuda la relación no supera 4 veces, dato que muy habitualmente vemos como situación financiera robusta y que es una mentira como una catedral de grande. Aquí se juntó una mala pasada en los corrientes que estaban muy justos, falta de caja, y una deuda que para algunos era pequeña, pero que para mí medida en mis términos era 5 veces el EBIT, un rango ya peligroso. Hoy tenemos una lección de deuda de las mejores que he visto analizando empresas y que para el que quiera aprender tiene muchas moralejas. Afortunadamente, la directiva de esta empresa ha aprendido muy bien la lección y se hacen muchas referencias explícitas a este capítulo de la empresa y las razones y consecuencias que trajo, cosa extrañamente rara en las directivas y que valoro de una forma altísima. Volviendo a la empresa, tiene dinero de sobra para pagar dividendos, tienen un CAPEX alto, como no puede ser de otra forma, pero hemos de tener en cuenta que están creciendo, de forma que no es peligroso. La empresa pagará dividendo al más puro estilo germano, un solo pago en abril, lo cual no me gusta, pero lo dejan claro; estos alemanes son como son, y además que sigan siendo así, porque hay muchas cosas que las hacen extraordinariamente bien.

Si miramos el PER nos encontramos con un número como de 14, pero ya digo, por una parte se está deteriorando bastante, por otra las materias están muy bajas, puede haber correcciones y no todas ir en nuestro favor. La moneda le va a ayudar a vender en todo el mundo, de eso no hay la menor duda. Hoy estamos ante una empresa que en un rango de economía normal está en un precio normal, pero claro, no podemos dejar de olvidar que a esta empresa le afecta mucho el ciclo de la economía y el poder adquisitivo de la clase media, son los primeros en sufrir las consecuencias de que las cosas vayan mal. El valor contable de la empresa es de 66€ que es una cifra que queda lejos de casi los 200€ que cuesta una acción pero que cuadra con lo que uno se puede esperar de este tipo de negocios, creo está correcto, a pesar de que me gustaría ver un poco más de caja y un poco menos de fondo de comercio.

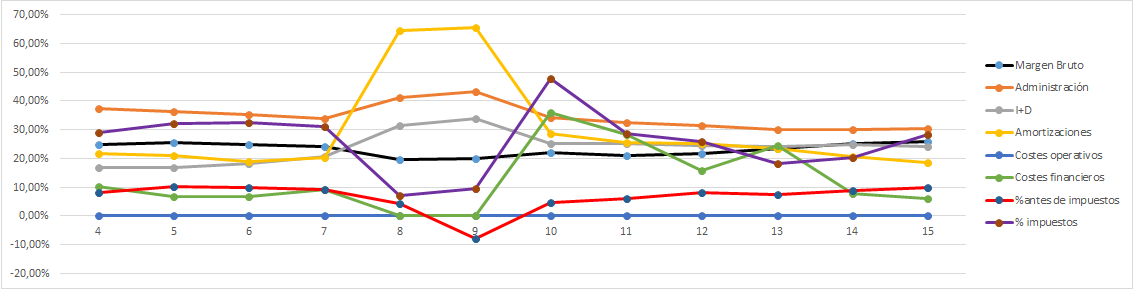

Hoy la Gráfica de las Lamentaciones toma un punto protagonista. He eliminado los gastos financieros de dos ejercicios con problemas para que la gráfica se vea clara. Lo primero de todo es un margen bruto bastante estable y bajo, como no puede ser de otra forma para un negocio que dentro de lo bueno no es ninguna maravilla. Lo que me gusta es ver unas amortizaciones altas pero no demasiado y unos gastos en administración con tendencia bajistas, es decir, que los controles de gasto y las nuevas compras se están haciendo bien y se está consiguiendo una empresa que cada vez es más eficiente. El punto importante llega del I+D, que tiene un componente muy alto, y roza los límites que me gusta ver. Hoy estamos ante una empresa que se gasta cantidades ingentes de dinero en investigación para mejorar los buenos productos que ya tiene y para lanzar nuevos. Cuando escucho (por desgracia) a los podemitas en el congreso hablar de I+D tengo dudas de que sepan si quiera lo que significa. Hacer informes para un comunista venezolano, para mí no cuenta como I+D, ni toda la mierda que desde las universidades se trata de colar. Aquí tenemos, como en otras empresas que ya hemos presentado, un departamento de verdad, porque el I+D que crea empleo, dinero y riqueza en la población es éste y no los cuentos chinos que nos tratan de contar desde los medios. Tenemos unos medios que critican mucho a la clase política, pero tengo serias dudas de que no sean ellos mismos de una mucho peor calidad que los políticos que ya es decir, leer la prensa económica y algún artículo relacionado con algo que se controla es para llorar, hace poco justificaron la bajada de la cotización de BBVA con un montón de razones, todas menos que justo ese día era el descuento por el dividendo que pagaba, fue simplemente para llorar. Volvamos a la gráfica, impuestos pagados correctamente y los gastos financieros con tendencia clara de bajada, como debe ser desde la llegada de la nueva directiva. Hoy la gráfica es tranquila si quitamos los tres ejercicios de los problemas citados anteriormente y de los que he manipulado los gastos financieros para poder ver el resto de la gráfica. El margen neto con tendencia alcista y justo en el límite que separa lo bueno de lo mejor, punto muy complicado el de hoy.

Si hablamos del futuro del negocio, no tenemos mucho que decir, todo lo que sea avance, desarrollo, estabilidad y clase media potente es música para esta empresa. No hay ningún peligro en esta empresa ante los cambios que se vienen en el mundo de la movilidad, solo habría peligro si alguien desarrolla un coche que levite, mientras tanto, mucho potencial por delante. La competencia siempre estará ahí, el 70% del negocio no lo elige el cliente, sino el fabricante y los neumáticos es un negocio complicado. El coche de mi señora lleva estos neumáticos (yo ya no tengo coche), y la verdad es que en líneas generales estamos satisfechos con el comportamiento que tienen y con el precio que costaron. Como digo, no veo problemas de cara al futuro.

Hablar de la directiva hoy es complicado. Han logrado, con esa crisis tremenda por medio un coeficiente de habilidad de 19, algo muy alto, pero he de matizar que el último ejercicio ha sido muy bueno y eso ayuda. He leído con mucho gusto el ejercicio de los problemas, he visto cómo se cambia a la directiva que la lió, y sobre todo lo que me ha gustado, es la rapidez en detectar los problemas y poner solución. La retirada inmediata del dividendo trajo un susto de muerte, la cotización cayó agresivamente como luego veremos, pero el proceso de saneamiento que se ha hecho ha sido extraordinario y la empresa ha quedado muy bien. Los informes son muy sinceros y objetivos. Está todo lo que un inversor puede desear ver y comprobar y todo cuadra muy bien, no hay cosas escondidas o maquilladas, incluso en los años malos que es donde más me gusta mirar. Me he sentido muy cómodo haciendo el análisis y creo que a un negocio como éste, le sacan chispas. Son un equipo que guarda un terrible respeto por los accionistas y los trabajadores, cosa que no siempre se encuentra y que es fundamental cuando el objetivo es llegar lejos. Creo que se puede ser socios de esta gente durmiendo muy tranquilo.

Antes de avanzar hoy voy a hacer un resumen de la crisis que azotó a esta empresa de forma, que sin ser quisquilloso se pudo temer por la quiebra de la misma. Continental era una empresa que iba bien, hasta que en sobre 2.008 se hace una compra a Siemens pagado excesivamente por ella y en base a deuda. Al llegar la crisis unos meses más tarde, empiezan los problemas para financiar esta operación y renegociar los vencimientos que la empresa tenía hasta alcanzar unos niveles en los cuales prácticamente la deuda se comía todo el beneficio. La famosa crisis trajo consigo una fuerte revalorización del euro, haciendo la empresa mucho menos competitiva a nivel global, justo en medio de su expansión a otros mercados. Y por si fuera poco, Europa, su principal mercado, se vio azotado por una crisis de paro en la clase media que hizo bajar las ventas de todos sus productos de una forma agresiva. Lo primero que se hace es meter gente nueva en la empresa para sacarla a flote. Se prepara un buen plan y se ejecuta informando de una forma extraordinaria a los accionistas en sus comunicaciones y se suspende el dividendo para pagar los marrones que hay, sin poner en más riesgo la empresa, que como he dicho, la situación no era ninguna broma. Comenzarían los programas de mejora y eficiencia. Tras dos años muy duros la empresa vuelve a los beneficios, pero continua el saneamiento, y es en el siguiente año cuando comenzará a pagar dividendos una vez la situación está bajo control. Tras esa fecha, la empresa sigue haciendo las cosas muy bien y han logrado bajar mucho la deuda, aumentar el dividendo, el beneficio y los márgenes, todo un logro teniendo en cuenta que este nuevo equipo partía de una situación muy complicada. Creo que esta etapa es un ejemplo para todos de cómo se han de hacer las cosas y de cómo se protege al accionista, que tuvo que sufrir lo que no está escrito.

Si miramos la gráfica pues vemos lo que hemos contado, la empresa cotizaba a 100€ con un PER por aquel entonces de 15. Llegan las compras, los problemas y la caída es rápida y hasta 13€, poneos en la piel del que compró a un precio que desde luego no era desproporcionado para aquellas fechas. Tres años con una recuperación parcial pero no mucho y comienzan a cosechar el trabajo de las cosas bien hechas, que siempre llega más tarde que la acción de hacerlo, pero que normalmente llega. Arrancamos en 40€ y no se descansa hasta los 220€, esto es lo que hay cuando las cosas se hacen bien. Los inversores que tuvieron fe en la nueva directiva y en la empresa han multiplicado sin complicarse la vida por 5 veces su inversión y siguen cobrando dividendos, este tipo de operaciones es difícil repetir, porque esta es la operación de la vida para un inversor de nuestro estilo, tras esta subida, esta empresa ni te planteas vender. Ahora mismo está en medio de un canal bajista muy feo, que en algún momento se romperá o para arriba o para abajo, creo que para arriba, pero ya lo veremos. La empresa no está precisamente cara, tampoco barata. Por media móvil 1.000 sesiones está un poco cara, según mi fórmula pagando estos precios se le puede sacar sin complicaciones como un 7% anual más los dividendos. Hoy las cosas no se ponen de acuerdo. Personalmente, creo que ésta es una de las mejores empresas en las que invertir cuando las cosas se ponen muy feas en el sector del automóvil, de la misma forma que hemos explicado estupendas empresas en las que invertir cuando las materias se ponen feas. Puede ser una opción de compra en estos momentos, pero tenemos que tener en cuenta que está en unos precios altos, de forma que hacer una gran compra no es demasiado recomendable y que además tendremos que hacer papeles para recuperar el dinero de las dobles retenciones de Alemania, lo cual es un problema añadido, a pesar de ser serios en las devoluciones de las mismas. Aquí cada uno tiene que hacer sus cuentas.

Antes de despedirme quiero añadir un párrafo más. Alemania y los alemanes (igual que los japoneses) son lugares perfectos para comprar acciones de empresas que hagan cosas que podamos entender, que sean fáciles de ver en nuestra vida y que sean a la vez lo suficientemente complicadas para marcar la diferencia de calidad con la competencia, pero que sean muy recurrentes y su diseño y aspecto no importen demasiado. En su cabeza no hay lugar para algo bonito, dinámico, inservible, o cosas por el estilo. Sin embargo, son capaces de optimizar los procesos y los materiales, consiguiendo unos resultados que otras personas no logran. Hemos de ser conscientes que estas naciones tienen una filosofía de la vida muy diferente de la nuestra y un inversor que se quiera aprovechar de esta ventaja ha de ser consciente de ello. No podemos poner a Continental a hacer llantas para coches de pijos, porque no van a vender ni una. Sin embargo, son capaces de hacer una de las mejores ruedas o motor que hay en el mercado. Quedémonos con lo bueno y seamos inteligentes a la hora de invertir, cogiendo lo mejor de cada sitio.

Resumiendo un poco todo, hoy nos hemos desplazado hasta Alemania, para ver una empresa parcialmente desconocida y que casi todos usamos en nuestras vidas. La entrada muy larga, la empresa mucho mejor de lo que me esperaba encontrar. Cuenta de resultados bien, deuda y riesgo financiero bien, corrientes un poco justos, deben de mejorar este punto. Negocio medio, de masas, pero con exposición al ciclo, es lo que hay, hay que aceptarlo, pero he de reconocer que están moviendo ficha para ser menos sensibles al ciclo. El problema es el pasado, cometieron un error y lo han pagado caro de verdad. La directiva ha hecho lo que tenía que hacer, no puedo quitar ni una coma a sus remedios. Los márgenes crecientes, pero un poco justos. Es hora de ver si pesa más el error cometido o el equipo extraordinario que tienen. Hoy me cuesta esta decisión mucho, para una cartera de ElDividendo hasta un 5% en oro rojo. Empresa para todos los públicos con un poco de experiencia (abstenerse novatos) pero con compras pequeñas, aquí puede haber volatilidad y hay que saber aprovecharla. Le doy un poco menos de exposición y la meto en la división de honor, porque mis socios y la confianza que puedo depositar en ellos cuenta y mucho. Miro las empresas de su rango y me gusta un poco menos, miro las de plata verde y me gusta un poco más. Pero en pocas puedo encontrarme a un equipo que me haya demostrado lealtad, transparencia y actuación rápida como lo han hecho estos, esto es un punto que muy pocas veces podemos evaluar y hoy lo puedo hacer. Este equipo ha sido en mi opinión un 10 con los accionistas, trabajadores y clientes en esos tres años muy difíciles, y esto para mi cuenta y mucho, de ahí la calificación.

Hoy como despedida quiero comentar la enorme dificultad de la entrada, que ha sido de las más largas de la web. Ha sido una lucha de comprobar informes y mirar para un lado y para otro en cada punto que miramos porque en todos ha habido complicaciones, muchas complicaciones poco habituales. La calidad de los informes y lo que he disfrutado mirando esta empresa ha compensado, tras este duro trabajo, tener una más en la categoría de comprables siempre compensa, pero creo que hoy tenemos ante nosotros un ejercicio de aprendizaje tremendo y que no se debe dejar escapar. Mirad esta empresa y cómo han movido ficha en cada momento, porque si en España se hubiera hecho esto mismo, hoy ni la banca, ni las constructoras, ni muchas inmobiliarias estarían como están. Para nosotros las personas cuentan, y mucho; poder sentirme cómodo y dormir tranquilo sabiendo que mi dinero está en buenas manos, es algo que no tiene precio. Al final la gente que hace las cosas bien, que es transparente, que explica, que informa y sobre todo, que aceptan los errores y aprenden de ellos, es la que llega lejos. No me gustan los cantantes que tenemos en el congreso, ni Rajoy, ni Iglesias, ni Montoro, ni Sánchez; me gusta la gente que hace medidas y trabaja para que todo vaya mejor como Guindos, Soraya o Margallo, porque son sus medidas y su trabajo lo que han hecho mejorar el país. No me gustan los CEOs que hablan mucho de chorradas para salir en los medios, como el presidente de BBVA, Alierta y tantos otros. El primero mejor que hubiera copiado de estos señores cómo se afronta una crisis y el segundo, del segundo mejor no hacer comentarios. No me gusta el nuevo CEO de Apple, es el ejemplo de un tonto en un gran negocio. Cada vez que Jobs hablaba, nos deslumbraba con el iPod, luego llegó el iPhone, el Ipad…, cada vez que habla este elemento es para decir chorradas, crear polémica y su mediocridad hace que NO haya vendido ni un solo producto que su antecesor no hubiera desarrollado. La pregunta es si un mono hubiera sido capaz de hacer lo mismo. De momento lo que tiene es enemistad con el presidente y un problema de impuestos en la UE; para no haber sacado ni un solo producto nuevo, es todo un logro para este campeón de la tecnología. Sin más, entrada larga, empresa complicada para diversos gustos y como siempre un placer sentir vuestra compañía, muchas gracias por la visita.

10 comments to “Continental”

Gracias a tí por tu estupendo análisis. Haceis un gran trabajo del cual nos beneficiamos muchos.

Ojalá hubiera seguido tus consejos cuando leí tu análisis de Pearson. A pesar de todo compré, dejándome llevar por la recomendación de OCU y ha sido un error. Y eso que tú lo advertiste claramente.

Un abrazo y muchas gracias.

Concha

Hola Concha:

Gracias por tus palabras, es un placer tenerte por aquí, parece que las mujeres inversoras poco a poco os vais animando a salir a la luz en los comentarios.

El tema de Pearsons es complicado ya que el problema lo vemos en el tipo de inversor. OCU a nuestro entender es un perfil mucho más value que nosotros, ya que Pearsons no me la planteo como una empresa para toda la vida; OCU rota acciones y nosotros buscamos tener una cartera en la que con unas horas al año podamos dormir tranquilos y además obtener una rentabilidad razonable. Yo creo que esta es la diferencia fundamental entre un inversor value y un estilo como el que nosotros mostramos. Los inversores value se tienen que mover muchas veces en una cuerda muy floja, sobre todo cuando la bolsa está relativamente cara (que es cuando analizamos Pearsons sino recuerdo mal) y a veces las cosas no salen del todo bien y hay que compensar con otras operaciones que a los value les salen redondas, de estas no debemos olvidarnos. En Pearsons nos mostramos cautelosos, y vimos indicios en el balance que podrían dar problemas, nosotros tenemos claro que preferimos ganar algo menos a vernos envueltos en las dudas, sobre todo cuando están en los balances. Ha habido otras empresas en las que nos hemos mostrado cautelosos, y han ido bien, todo hay que decirlo. Creo que lo fundamentar en estas valoraciones es determinar el tipo de inversor que somos. Yo justamente acabo de rotar toda la mierda que tenía en cartera, he perdido dinero, pero mi cartera ahora produce más dividendos y me gusta más, que pase lo que Dios quiera y si el que me ha comprado todas esas acciones gana mucho dinero, me alegraré por él.

Un saludo y muchas gracias por participar.

Gorka

Guauuu de 15 a 230€ casi nada. Este sector me gusta por lo extremadamente cíclico que es. En la siguiente crisis del sector me gustaría estar pispa y pillar una empresa de ruedas (continental, michelin, goodyear) y una de vehiculos, o un etf sectorial.

Buenas Juanjo,

En cuanto a los neumáticos, no creo que haya una disrupción enorme, son necesarios, y bridgestone seguirá teniendo su calidad y su imagen de marca, hankok igual, michelín igual…

En cuanto a las cocheras… ahí sí que puede haber una disrupción, por eso he salido de Ford… estudiando el tema… en 8 años, wolksvagen puede estar donde fiat y Tesla ser el número uno… hay que tener cuidado… los precios de los coches bajarán, la mecánica será mucho más sencilla y habrá menos margen, porque ya no habrá unos motores mucho mejores que otros… lo que sí que me resulta tremendamente interesante, son los fabricantes de componentes (no de motor) tipo Continental, y sobre todo, los fabricantes de baterías (picos y palas) y de paneles solares…

No encuentro demasiada información sobre empresas concretas, pero lo dicho, para cocheras, mejor diversificar.

Hola David:

Nosotros en términos de igualdad nos quedamos con el más eficiente, mejor balance y más diversificado. De lo que he mirado, la que más me convence es esta, pero no he mirado todo.

Sobre las empresas de coches lo que tú comentas, es imposible hacer predicciones. Si nos medio regalan Daimler o BMW, pues bueno, nadie hace ascos a un dulce, pero de tener que pagar por ellas, me quedo con Continental de largo. Yo empresas de coches, salvo excepciones, pasaré de ellas y permitiré que otros se forren con estas acciones.

Un saludo y gracias por participar.

Gorka

Hola Juanjoo:

De las empresas cíclicas a mí también es de lo que más me ha gustado, es la típica en la que nos podemos aprovechar de las caídas de un sector sin tener demasiada exposición al ciclo, de ahí su calificación. Una pena no haberla conocido antes para haber hecho alguna entrada en el pasado.

De vehículos yo dudo que compre nada, salvo cosas extrañas, que siempre pueden pasar. Y sobre el ETF lo dudo, porque implica que tengo que comprar un montón de cosas que directamente ni pintan nada en mi cartera ni me gustan. Para un ETF prefiero uno que abarque cuanto más mejor, como los dos que tengo.

Un saludo y muchas gracias por participar.

Gorka

Muchas gracias! Muy buena entrada de un tipo de empresa en la que pensamos menos y va muy bien recordar que existen y tiene buenos negocios.

Me hace mucha ilusión ver empresas europeas en vuestra lista de oro. Hay algunas excelentes y me gusta que vayan apareciendo. Sé que hay un hueco para LVMH en esta categoría… espero que la podáis analizar pronto para verla en la lista ;-p

De Alemania también me encanta Allianz. Sé que las financieras no os gustan mucho, pero a mí mi pasado asegurador me puede y creo que estuvo muy barata el año pasado. Como tiene un gran asset manager dentro (PIMCO) y veo que os está guatando ese sector (aunque sea un especialista en renta fija, que os agradará probablemente algo menos)… tengo la esperanza de que pueda ayudaros a ver esta aseguradora con otros ojos.

Muchísimas gracias como siempre y no habléis mal de los ciclos. Son de los mejores amigos que tenemos para comprar barato 🙂

Hola DdT:

Pues creo que habrá un hueco para esa empresa que comentas, la ponemos en la lista, aunque creo que ya está. Como veo que te gustan las buenas empresas europeas te voy a dar una alegría, a mediados tendremos otra conocida bien calificada, a finales tendremos una conocida que nos ha decepcionado un poco, otra que es bastante desconocida que ha sorprendido realmente. Para el mes que viene tenemos otra empresa desconocida que ha sorprendido y a mediados de mayo tendremos Allianz, que ya te puedo adelantar que me ha gustado más de lo que me esperaba para una aseguradora.

Tienes toda la razón sobre los ciclos, son los principales responsables de que podamos comprar barato, lo que pasa es que hay ciertas empresas que están muy expuestas, cosa que no me agrada sobre todo si se acopla con mi trabajo, y tienen un gran peligro para los inversores que empiezan.

Un saludo y muchas gracias por participar y por tus propuestas.

Gorka

Enhorabuena por la entrada, de las más elaboradas que habéis hecho. Estáis subiendo el nivel una pasada.

Hola Jarg89:

Muchas gracias por tus palabras, la verdad es que la entrada de hoy resultó un poco más laboriosa de lo habitual, pero ha merecido la pena.

Un saludo y muchas gracias por participar.

Gorka