Corning

Hola compañeros,

Decir que hoy excepcionalmente se adelanta la publicación al domingo. La causa es que estando mi hermano fuera, a mí me toca también mañana estar todo el día de viaje de regreso a casa para pasar las Navidades por lo que no podría publicar. Así que he decidido adelantar la publicación a hoy, pero seguiremos con el esquema habitual de publicar los lunes y jueves, que será la próxima publicación; no descansaremos de publicar en Navidad.

Hoy vamos a analizar una empresa norteamericana que promete, está a precios bajos y la he encontrado mirando carteras de los mejores gestores de fondos de valor de EEUU. No es una empresa muy conocida, pero todos conocemos y hemos utilizado muchos de los productos que han desarrollado e inventado a lo largo de su historia. Hoy tenemos una empresa especial y que promete, algo diferente. Hoy es el turno de Corning.

Corning es una empresa dedicada históricamente al cristal y la cerámica. El paso de los años y los avances la han mutado un poco hacia terrenos novedosos y que no tienen tanta historia. Principalmente hoy la podemos conocer por muchas cosas que pasan desapercibidas por nuestra vida como la pantalla de una tv plana, la de muchos móviles y tablets, podemos encontrarla en el tubo de escape de un vehículo diésel o simplemente el recipiente de cristal en el que horneamos un estupendo pescado es invento suyo.

Corning nacería en 1.879. Su primer desarrollo importante sería el cristal para las primeras bombillas de Thomas Edison. Las primeras estarían listas para 1.908 y llegaría a representar la mitad de su negocio. En un principio esto se hacía de una forma muy manual, y esta empresa logró fabricar en masa y esto haría posible que la bombilla estuviera accesible para muchas más personas. Por estas fechas Eugene Sullivan crearía el primer departamento de desarrollo industrial de EEUU. En él se comenzaría a desarrollar e investigar sobre el cristal. Uno de sus primeros desarrollos serían los faros de cristal que usaban los trenes en aquel entonces y que tenían muchos problemas por impacto térmico, sería un gran avance en su época. Desde entonces Corning ha desarrollado multitud de elementos en la vida y que prácticamente no conocemos, como el vidrio que aguanta el calor para horno, remachados electrónicos y multitud de componentes para electrónica en base cerámica y vidrio (1.926), las siliconas (1.934), ópticas para telescopios, piezas fundamentales en los radares durante la guerra, las primeras pantallas de tv (1.940), proporcionaría multitud de elementos en la carrera espacial, fusibles, la fibra óptica (1.970), el cristal líquido que tanto usamos hoy en día (1.982) y en 2.007 desarrollaría la base de todas las pantallas que usamos hoy en día. La empresa tiene su sede en New York.

La empresa reparte su mercado de la siguiente forma en cuanto a ventas:

- Pantallas 40%

- Óptica 27%

- Medio ambiente 11%

- Materiales especiales 12%

- Ciencias de la salud 9%

- Otros 1%

El negocio de Corning es especialmente sencillo, es un negocio que se reparte entre no muchos, pero que lleva una gran carga de investigación y patentes. Hemos de tener en cuenta que varios de los mercados son altamente competitivos y que han de estar atentos para no quedarse atrás; a pesar de ello, la empresa no tiene una carga especialmente grande en la investigación, siendo mayor a lo habitual, pero sin ser excesiva como puede ser en otras tecnológicas. La empresa suministra partes de productos y ellos están haciendo bien su parte, lo que pasa es que muchos de sus productos se están convirtiendo en productos de uso masivo y esto hace que las producciones en masa aumenten y los márgenes se estrechen. Esto es algo que me temo está sucediendo en el tema de las pantallas para dispositivos. Se venden muchas más, pero se gana lo mismo o menos. A pesar de todo ello tiene apartados muy interesantes dentro de su negocio que me da la sensación que si los saben explotar sacarán mucho dinero. Por ejemplo el tema de medio ambiente y lunas para coches. Los coches puede que dejen de ser de combustión interna, es posible, pero tendrán que llevar más filtros y más complicados de aquí en adelante. Y los coches cada vez llevan más cristal. Un coche hace 20 años tenía cuatro lunas pequeñas y cutres. Hoy veo unos coches estupendos con cristal tintado por todas partes. Lo mismo sucede en los edificios, barcos, camiones o trenes. Esto es bueno para el negocio. Todo el departamento de salud está bien llevado y ocupa un lugar que a no muchos les interesa o se han fijado, pero que ellos lo explotan, no generará tanto dinero como las pantallas, pero sus márgenes de beneficios intuyo serán mucho más estables. El tema de fibra óptica tiene mucho futuro. Tuvo su boom, ha pasado, pero cada día se pone más fibra y menos cobre. Ellos fabrican muchos dispositivos anexos que parecen chorradas, pero que hay que comprarlos. Una vez, charlando con un compañero sobre las farmacéuticas y la sanidad le dije que todo eso que cuenta está muy bien, las vacunas son caras, los tratamientos para el cáncer también. Ellos criticaban directamente a las empresas por sus precios. Yo les dije que

no era del todo cierto y que yo no quería ninguno de esos negocios, con tener la exclusiva de agujas (sí esas de acero de toda la vida y que no se paran de usar y además son baratas) para toda la sanidad española me conformaba. Sencillo, fácil y con pocas posibilidades de ser sustituido. Me miraron con caras extrañas, pero estoy acostumbrado. A esta empresa le pasa lo mismo, en mi opinión tiene un 25% de empresa que no valora nadie por ser poco llamativa, pero creo que es la parte que más me interesaría a mí. Podía hacer un spin off y dejarme a mí toda esa parte. Las pantallas ultra planas, los cristales flexibles y demás para otro inversor. Yo me quedo con la parte de laboratorio, la fibra, la óptica y los sucios tubos de escape.

Mirando la competencia no hay un competidor claro global. Hay muchos para cada división, pero ninguno que agrupe varios campos. Esto da una ventaja muy importante si saben usarla, cada año pueden destinar recursos fuertes a la parte que interesa y dejar libre a la división que no lo necesite. Y tiene un gran peligro, tirar dinero en negocios que no dan retornos suficientes. Y creo que algo de esto ya se ha hecho, están muy centrados en las pantallas y veo en las cuentas que ese negocio trae buenos retornos, pero cada año menores. Cuando todos teníamos una tele que era un armario, valía la pena cambiarla por una plana que ocupaba el 10% y se veía mucho mejor. Mi tele tiene 7 años y la más nueva se ve algo mejor, ocupa algo menos, pero el salto no es muy grande. Y si hablamos de precios, pues vamos a peor, hoy puedes comprar una tele estupenda por 500 euros. Mis padres pagaron 500 euros (bueno en pesetas de aquella) hace 30 años por una chatarra enorme, sin mando, que se veía como el culo pero que era lo último porque no había nada más. 30 años de inflación desaparecidos literalmente. Y al de dos años pagaron más de 600 euros de aquella por un video beta que era comparado con un USB de hoy una auténtica porquería. Hoy no puede haber grandes márgenes en estos productos. Solo la gama más alta, pero hay mucha alternativa de compra económica. Esta es la parte que no me gusta de la empresa.

Mirando los datos que la empresa me proporciona, los de Nasdaq.com y morningstar, creo que lo más importante es lo siguiente:

- El 2.015 va a ser un año malo, entre las divisas, algún problema en el inventario y algo más, se van a presentar unos beneficios muy pobres.

- Esta empresa tiene mucha dependencia de la divisa y la fortaleza del dólar le está pasando demasiada factura.

- La empresa se ha puesto a recomprar acciones propias y además lo está haciendo a precios bajos con lo que tiene mucho más efecto.

La empresa tiene un tamaño adecuado, sobre $22 billones. Es una empresa que está en el tamaño que más me interesa para invertir. Emplea a unos 35.000 empleados de los cuales unos 12.000 están en EEUU. Tiene fábricas en Japón, Corea, China… Como tamaño me parece muy adecuada.

La relación entre los activos corrientes y los pasivos corrientes es de 4.40 que es enorme. Esto es debido a la gran cantidad de caja que la empresa tiene. Actualmente casi $6 billones y que en mi opinión es demasiado. En los meses de baja cotización hubiera sido estupendo recomprar una parte de esa caja en acciones a PER cercano a 10 como se ha visto. Pero no me quejo, ya está recomprando, tampoco vamos a pedir más. Creo que es la primera vez que hablo de gastar dinero para bajar los activos corrientes.

Los fondos propios de la empresa son del 72%. Con este dato me imagino que ya os podéis hacer una idea de cómo está la deuda. Son unos rangos estupendos y me atrevería a decir que inmejorables, casi que habría que empeorarlos un poco dada la situación actual del precio del dinero, pero no voy a ser yo quién les dé ideas, a ver si nos llevan luego a otro extremo.

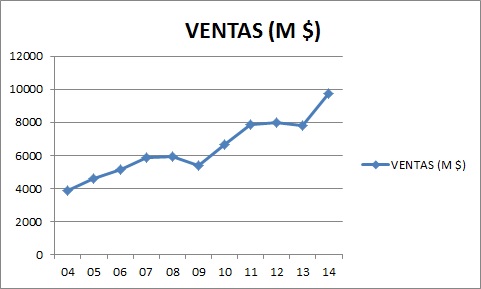

Las ventas de la empresa son crecientes con algún retroceso debido al ciclo económico. Si bajan las ventas de televisores o coches algo se resiente el negocio, pero no demasiado, porque habrá que cambiar piezas en los que están en uso y hacer más reparaciones. Al final sus productos se venden en menor medida, pero se venden. Hay un gran aumento de ventas, pero no tanto del beneficio, como he dicho el tema de las pantallas lo veo negro y es el 40% del negocio y casi el 50% del beneficio. Con esto no quiero decir que esto deje de dar dinero, pero sí que habrá que vender mucho más para ganar lo mismo y que la competencia apretará. El año 2.014 fue bien en todos los departamentos. El 2.015 no tanto, entre las divisas, la bajada de márgenes y que todo está un poco parado, pues se ha resentido, especialmente en beneficios por un par de temas que localizados.

para ganar lo mismo y que la competencia apretará. El año 2.014 fue bien en todos los departamentos. El 2.015 no tanto, entre las divisas, la bajada de márgenes y que todo está un poco parado, pues se ha resentido, especialmente en beneficios por un par de temas que localizados.

La deuda a largo plazo de la empresa es de $3.5 billones, como tiene una caja neta de casi $6 billones, me sale una sonrisa. La empresa está libre de cargas. Esta deuda que tiene la tiene en vencimientos no demasiado bien hechos, pero es estúpido tenerlos bien hechos cuando tienes un vencimiento pequeño y una pedazo saca gigante en la caja fuerte. Emite deuda a unos plazos descomunales, tiene bonos que caducan en 2.040, de verdad nunca me lo hubiera imaginado. Paga mucho por la deuda que tiene, y esto tiene mala solución porque los bonos están emitidos y recomprarlos es caro. Aun así solo necesita el 2.5% del resultado operativo para pagarlos. Muchos ponen este dato en función de las ventas, como si las materias primas y la mano de obra no hubiera que pagarlas. Yo lo pongo en función de este parámetro porque es lo que me queda para pagar, lo otro no tiene ningún sentido salvo el de esconder el marrón de una deuda que nos come. He de decir que éste es un punto muy mejorable en cuanto a planificación; pero no todos los días me encuentro una empresa sin deuda.

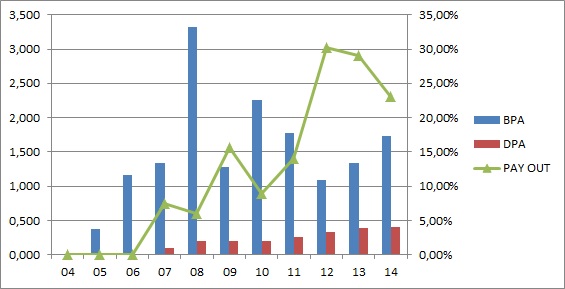

Los márgenes que obtiene la empresa son buenos. Un ROE del 11% (y mucho ojo que con $6 billones en la caja esto es difícil de verdad para una empresa que vale $22B) y que ha variado en el tiempo bastante. Un margen neto del 25% bastante estable. Aquí tengo que decir que el tema de monedas, multas o impuestos raros hay que sacarlo de este punto. Hay que pagarlo y no me olvido de decirlo y de incluirlo en el beneficio, pero cuando calculo márgenes no lo puedo tener en cuenta porque el negocio no tiene la culpa de un tonto al que colocan una multa o un economista que tiene un pastizal innecesario en moneda japonesa y se devalúa. Esto se cuenta en otro apartado, a pesar de que, como siempre, lo pagan los accionistas.

El beneficio no crece como debiera, no llega a ser una cíclica, pero tampoco es una de picos y palas como estamos acostumbrados, me esperaba yo un poco más de esta empresas cuando la encontré. En momentos bajos, baja el beneficio, pero llega para todo lo que me gusta que llegue. En momentos altos, crece, pero tampoco tanto como en una cíclica. Digamos que estamos en el medio, esto es un híbrido.

Los dividendos son muy pequeños, no pueden ser de otra forma para esta empresa. Un pay – out del 30%, que puede parecer poco. Pero que es falso. Cuando la empresa ha necesitado dinero para comprar alguna subsidiaria, pagar multas o investigar ha tenido disponible. Ahora que no encuentran nada, han gastado todo hasta el 100% en recompras. Creo que para una empresa de este tipo es la planificación ideal. Puede que mañana quieran hacer una gran compra, entre dinero proveniente de beneficios, $6 billones en la caja y un poco de deuda, haced cuentas de la cantidad que pueden poner encima de la mesa sin ampliar capital, ni tener compromisos complicados, la respuesta es que pueden pillar hasta casi algo de su propio tamaño sin una indigestión que dure una década. Hay dinero para pagar los dividendos de sobra, como ya he comentado y no hay nada que los haga peligrar. A pesar del mal año, ya llegarán otros mejores. Son cosas puntuales. La empresa hará su contribución a la independencia financiera sólo a los poseedores de sus acciones los meses de marzo, junio, septiembre y diciembre, justo antes de Papá Noel para que éste no tenga la exclusiva de los recuerdos.

dinero proveniente de beneficios, $6 billones en la caja y un poco de deuda, haced cuentas de la cantidad que pueden poner encima de la mesa sin ampliar capital, ni tener compromisos complicados, la respuesta es que pueden pillar hasta casi algo de su propio tamaño sin una indigestión que dure una década. Hay dinero para pagar los dividendos de sobra, como ya he comentado y no hay nada que los haga peligrar. A pesar del mal año, ya llegarán otros mejores. Son cosas puntuales. La empresa hará su contribución a la independencia financiera sólo a los poseedores de sus acciones los meses de marzo, junio, septiembre y diciembre, justo antes de Papá Noel para que éste no tenga la exclusiva de los recuerdos.

El valor contable de la empresa está bajo debido a su baja cotización y está cerca de su precio, está sobre 15$ para una cotización un poco mayor. Esta empresa está barata, el mercado la ha olvidado o se espera muy poco de ella. Yo no la veo tan mal como para esto y parece que muchas veces los de los mercados se olvidan de los fajos de billetes que están en la caja. Estos fajos también son de los accionistas. Hay más de 4$ por acción en la caja y que tienen un dueño, los accionistas. Me alegro de que los mercados no hagan muchas veces esta cuenta, yo sí que la hago y me encanta encontrarme con esto.

El PER en estos momentos ronda el 12. Y con todo, la empresa cotiza un poco por encima de la media móvil 1.000. Va a haber sufrimiento con las divisas en esta empresa, no lo dudo, pero las divisas son cíclicas y cambian, cuando esto pase, esta empresa se estabilizará y me temo que a medio bien que haga las cosas, no veremos estos precios. Creo que es comprable a estos precios, con tranquilidad y espacio para poder pillar precios medios lo más bajos posibles, pero creo que está en precios más que razonables. Este año va a ganar poco dinero, eso ya os lo puedo adelantar, espero que llegue al dólar por acción. Pero ya vendrán mejores

tiempos, tened en cuenta que aquí estamos ante un híbrido, no picos y palas puro.

El equipo humano no es malo, de hecho creo que una parte lo es muy bueno. Sus desarrollos, sus productos, su innovación, son cosas de grandes profesionales. Por otro lado me encuentro con problemas graves con las divisas, unas finanzas muy sanas pero muy poco optimizadas. Las deudas que tienen son excesivamente caras para la calidad de la empresa. Esta empresa hoy se podría financiar al 3%, y sin embargo tiene lastres a más del 7% que es excesivo. Creo que con los tipos que hay debieran de endeudarse a más largo plazo ahora y recomprar. A medida que vaya venciendo la deuda cara que tienen ya no necesitarían financiación ya que tienen recursos de caja que la empresa produce. Creo que el equipo es mejorable, sobre todo el departamento de finanzas. Veo problemas con el negocio de pantallas y algún que otro susto que han tenido, pero en una empresa de este tipo siempre hay líneas de negocio que te salen ranas y hay que asumirlo.

Antes de comenzar a mirar el gráfico he de decir que mirando 11 años atrás como suelo hacer me encuentro con dos empresas totalmente diferentes, desde hace 7 tienen una pinta completamen

te distinta y que por cierto me gusta más. Si miro 11 años no me gusta demasiado la empresa, si sólo miro 7, sí. Hace este tiempo la empresa llegó a tener pérdidas y sus ratios no me gustaban como lo hacen hoy. Hoy la empresa ha mejorado sus negocios y se está convirtiendo en algo que es apto para lo que busco, lástima de esos puntos negros que me he encontrado.

Si miro el gráfico lo primero que veo es la fiebre de las tecnológicas cuando todo el mundo se volvió loco y se hicieron tonterías. Esta empresa se disparó sin mucho sentido y el que se metió lo pagó caro, solo hay que mirar el gráfico. En tres años pasó de 12$ a máximos de más de 100$ para caer en picado a 3$. Podemos ver un gran mercado lateral bajista los siguientes 15 años que se dice pronto. Si nos acercamos un poco más vemos mucha volatilidad, cosa que me importa pero no me preocupa. Ha estado por encima y por debajo de la media móvil. Como he dicho, desde hace 7 años lo que me estoy encontrando me gusta mucho más de lo que veía antes. Si nos acercamos tenemos varios soportes no muy fuertes, uno sobre los 18$, otro sobre 16,80$ y uno último un poco por debajo de los 16$. De perder estos nos iríamos a uno más fuerte en el entorno de los 14$. Por arriba una resistencia en los 19$ y luego ya nos iríamos a los 22$. Con los resultados que estoy viendo lo veo difícil, pero como no suelo acertar nada de lo que digo en este apartado lo voy a dejar en que todo indica que seguiremos viendo un mercado lateral. Yo la veo a precio para una primera entrada, luego todo lo que sea ponderar a la baja, estará bien. Es una empresa que tiene dinero para pagar dividendos, puede recomprar y tiene unos gigantescos fajos de billetes en la caja con los que pueden hacer un montón de cosas. Que empresas en

deudadas se financien barato le perjudica, cuando el dinero se vuelva más caro, veremos una mejoría clara. Siempre fue así.

Resumiendo todo, hoy estamos ante una empresa de calidad más que aceptable, con mucha pasta en la caja, y con precios bajos. Parece imposible lo que estoy diciendo, pero es lo que hay. Los mercados esperan muy poco de la vieja Corning, yo creo que le quedan muchos años de vida, a pesar de tener un poco de catarro. El estado de cuentas está muy bien, podría estarlo perfecto con dos pinceladas en el calendario de deuda y sus cupones, pero está genial. Los productos están bien, son necesarios y no hay demasiada competencia. Tiene una buena diversificación tanto geográfica como en productos. En el lado negativo está la dependencia excesiva de las pantallas, donde creo que bajarán los márgenes y los problemas con divisas. Además no es una empresa de picos y palas pura, ni tiene un producto tan bueno y distinguido como otras empresas. Yo creo que está barata y estos precios me parecen apetecibles, recordad que 4$ de los que pagamos están en la huc

ha. Para una cartera de ElDividendo le voy a dar hasta el 8% y oro en rojo. Tengo dudas, pero me gusta más que la mayoría de las que están en plata. Hace 11 años tuvo pérdidas (solo miro 10 años, pero el visto el anterior y no se me olvida). Además no tengo muy claro lo que pasará con los márgenes en las pantallas y es la mitad del beneficio. Pero los márgenes que la empresa tiene y todo el resto del negocio me gustan y mucho. Creo que en este punto me siento a gusto y cuando vea unos resultados más y sus planes para el futuro ya veré si la mantengo o la degrado.

Poco más puedo comentar hoy, como siempre un saludo, muchas gracias por vuestro tiempo y a seguir cobrando algún dividendo navideño.

3 comments to “Corning”

Esta es una de esas empresas que habiendo otras como JNJ, DGE, o MMM no acabó de interesarme en su compra. Y quizá sea un error, esperar que empresas bajen cuando hay otra buenas que están en precio.

Por lo que comentas es una gran empresa, yo la conocí a raíz del famoso gorila glass. Me gusta que tengan otros muchos productos, pero la facturación depende demasiado de las pantallas y si es la división con mayor competencia y menores márgenes, que necesita más inversión en investigación, pista mi no es. Aún así el hecho de no tener deuda, la hace muy apetecible.

Muchas gracias por los artículos, y seguid así.

En vez de «pista» quise poner «para», es lo que tiene escribir desde la tablet.

Hola Sergio,

La verdad es que cuando yo la vi por primera vez me gustó más que cuando acabé de analizarla. Además de lo que comentas hay otro tema; lo que nos va a decir el jueves la curva de las lamentaciones; hay dos empresas, antes del 2.008 y después. Es buen síntoma que mejoren, pero prefiero tener más años de seguridad para entrar. Hay otras muy buenas en precios y tenemos que tener en cuenta que puede tener unos años flojos. Le hemos dado un voto de confianza que raramente damos, pero es porque me han gustado mucho los productos por los que no es conocida. Las pantallas puede que vean reducidos los márgenes y eso desde luego no será una sorpresa agradable. Yo la he descartado de mis posibles candidatas para principio de año, pero como está todo muy volátil ya veremos lo que pasa.

Un saludo y muchas gracias por participar.

Gorka