Croda

Hola Compañeros,

Hoy nos vamos para las islas Británicas para analizar una empresa pequeña y diferente a lo que hemos visto últimamente. He de reconocer que cada día me gustan más las empresas pequeñas con grandes negocios, muy a pesar de que suele ser difícil encontrarlas a unos precios razonables y del enorme riesgo de OPA. Pero estoy tranquilo, en estos casos se suele salir bien parado si se compra con un poco de prudencia y sensatez, de forma que, a pesar de que odio que me compren grandes empresas, es algo que debemos asumir que sucederá y por lo tanto debemos aprender a vivir con ello. Sin más hoy nos vamos a analizar Croda.

Croda es una empresa británica que se dedica a muchas cosas y todas ellas estupendas. Conocida por suministrar ingredientes y productos para la industria de la cosmética, Croda está abriendo nuevas líneas de negocio y tratando de optimizar la empresa.

Una vez más, estamos ante una empresa que depende del poder adquisitivo de la clase media mundial. La mayor parte de sus productos presentan una alta calidad y presentan márgenes altos. Para que esto se venda es fundamental una clase media potente que quiera vivir mejor y más guapos, es así de simple. Creo que se está logrando. Difícilmente compraremos protección solar si no podemos ir a la playa, y complicado veo que paguemos por tintes naturales y de calidad para el cabello si no tenemos para comer. Por suerte en el mundo las cosas están mejorando más rápido de lo que muchos se piensan, muy a pesar del esfuerzo de muchos para que esto no suceda y de los telediarios de sólo mostrar lo malo, sobre todo si es impactante. La realidad y los datos hablan por sí solos, y todas estas empresas están aumentando ventas y por lo tanto el mensaje es muy claro, hay más consumidores.

Como acercamiento a la empresa haré un resumen de las cuatro divisiones que presentan con lo que ofrecen, dado que yo no conocía a esta empresa y mucho menos que tenía tantos departamentos.

Cuidado Personal, división que nos incluye ingredientes para piel, pelo, protección solar o colores para cosmética. Tienen un buen comportamiento, sobre todo en emergentes, por razones ya citadas. Como novedad la empresa nos presenta una nueva coloración de pelo, que parece que promete.

Salud, división que puede engañarnos un poco ya que incluyen la recién comprada empresa sobre protección de cosechas. Además de esto, incluyen ingredientes para farmacia, dermatología y medicina animal. El comportamiento ha sido excelente, sobre todo en emergentes. La nueva división ayuda a mejorar los datos. Nos presentan una especie de fármaco auditivo para animales, sector que veo muy interesante y en el que creo que es importante estar bien posicionado.

Tecnología, división desconocida por mí y que fabrica principalmente nuevos materiales para todo tipo de industria y que está un poco verde ya que está en los comienzos y está innovando mucho. No lo hacen mal en ventas, pero sí en beneficios, me imagino que por la fuerte competencia y los cambiante del sector. En estos momentos están saliendo de Europa y por lo tanto veremos mejorar ventas pero nos costará ver mejora de beneficios durante unos años. Como producto nos presentan un nuevo material para zapatos.

Química, división que no genera mucho beneficio pero que mejora mucho. Principalmente ofrecen sellados y aplicaciones industriales, pero es la división más pequeña y que peores márgenes tiene, a pesar de estar mejorando mucho.

Ahora que conocemos un poco mejor la empresa, hemos de decir que la empresa tiene muy claras las cosas. Basan su estrategia en crecimiento orgánico, innovación y sostenibilidad. Ya nos dicen que no tienen problemas en comprar pequeñas empresas que les parezcan interesantes, como acaban de hacer, y nos hablan de una política de dividendos clara como el agua.

Para realizar el análisis me he basado en los informes que la empresa tiene en su web, alguno me ha costado encontrar, pero he de reconocer que me ha bastado. Creo que lo más importante es lo siguiente:

- La empresa está muy implantada en Europa, no solo en UK, en todo el continente. Esto es bueno dado que en caso de problemas con UK, tendremos una empresa que vende producto que seguirá siendo necesario y difícilmente sustituible a muchos países, lo cual nos hace estar atentos para posibles compras.

- Estrenan presidente, una mujer que me ha dado muy buenas impresiones y que creo que tiene las cosas muy claras. Será difícil que igual el mandato de su pre

decesor, pero creo que lo hará bien. - Nos hablan mucho de demografía y polución, son factores que benefician mucho a esta empresa, y que se dejan olvidados.

- La empresa está muy implicada en ecología, pero haciendo las cosas bien, no como otros. Abren alguna planta para la obtención de materias primas de fuentes renovables.

- Resultados aceptables este ejercicio, y que todo indica que irán mejorando poco a poco, pero mejorando.

Por capitalización estaríamos hablando de unos £4 billones, cosa que es muy poco para lo que estamos acostumbrados a ver por esta web. La verdad es que no me preocupa en exceso dada la calidad de la empresa y sus productos, pero para estos tamaños tan pequeños debemos de exigir un balance un poco mejor de lo normal. La empresa tienen presencia en 36 países y emplea a 4.239 personas a lo largo del mundo. Esta empresa no está barata, de forma que todavía es más pequeña de lo que nos puede parecer, pero vemos la presencia global tan alta que tiene para sus productos. He de reconocer que si sus productos, su balance y sus cuentas me convencen, el tamaño no será un problema.

La relación entre los activos corrientes y los pasivos corrientes está en 1.96 que son valores buenos. Como ya he dicho, para una empresa tan pequeña hay que exigir un poco más, pero esto es suficiente. Los fondos propios representan el 48% de los activos y los intangibles el 26%, para una empresa en la que las patentes y las marcas son muy importantes. Creo que es algo que está equilibrado y no representa un problema. Veo a la empresa seria en todo ello, a pesar de acabar de comprar una empresa, creo que son rangos aceptables. Los inventarios suben, algo que no me ha gustado y no tienen demasiado efectivo en la caja, pero entiendo que para empresas de este tamaño esto no genera problemas, además tiene los corrientes muy

bien de forma que no es un problema.

Si miramos la deuda nos encontramos con algo normal, deuda a largo plazo de £308 millones y pasivos no corrientes de £453 millones para un EBIT de £262 millones lo

que nos da una relación de 1.17 y 1.73 veces respectivamente, que son rangos bajos. Cuidado, para una empresa mayor y con mejor programa de deuda diría que es baja, aquí lo dejo en normal. Este tipo de empresas tan pequeñas son mucho más vulnerables a problemas en los mercados de la deuda y es terriblemente interesante que no estén cargadas, porque en tal caso, podemos ver desplomarse primero el beneficio y después la cotización. Creo que estos rangos son normales tirando a buenos. Del calendario no se sabe mucho. El informe anual es excelente en casi todo y éste es un de los fallos que he encontrado, hablan muy poco de la deuda. Por el contrario la nueva presidenta ya nos avisa de que salvo alguna operación en concreto, la deuda no superará mucho estos niveles, de forma que creo que todo el mundo tiene las cosas muy claras aquí, que es lo más importante. No está usando bonos, cosa que irá cambiando a medida que la empresa empiece a ser un poco más grande y tenga el tamaño suficiente para acceder a este tipo de mercados. Creo que es uno de los puntos que la nueva presidenta ha de hacer, por claridad, facilidad y precio.

El flujo de caja está bien. La empresa tiene que depreciar una cantidad muy pequeña y que ha crecido menos que la empresa, lo cual es algo que siempre me gusta. La empresa está metiendo dinero en el negocio para mejorar producción y ser más eficiente y ecológico, cosas que se tienen mucho en cuenta cuando los consumidores compran este tipo de productos. De forma que como invierte mucho más de lo que tiene que amortizar, está claro que la tendencia por el momento de la empresa es la de crecer a un buen ritmo. Tras pagar los dividendos y las inversiones (de las que saco la compra de la empresa anteriormente citada) queda todavía dinero, de forma que el pago de la deuda no es complicado, porque hay dinero, quizás un poco menos de lo que me esperaba, pero hay un buen flujo de caja.

Los márgenes

de esta empresa son muy buenos, ROE de 30% y margen neto del 16.75% que son datos excelentes. Lo que más me ha gustado de la empresa, son capaces de vender de forma continuada con unos márgenes muy buenos. Además no salen en ningún sitio, ni periódicos ni mala fama, lo dejan para los productores finales. Por lo tanto punto excelente. Pero como muestra y por sectores veremos primero las ventas, luego el beneficio operativo y el tercer número será el margen operativo:

- Cuidado personal: 377 – 124 – 33%

- Salud: 231 – 76 – 33%

- Tecnología: 354 – 56.8 – 16%

- Química: 118 – 7 – 6%

Creo que se ve muy bien las partes buenas del negocio y las que complementan. Hay que decir que la división de química está haciendo muchos esfuerzos y ha duplicado rentabilidad, pero claro no lleva a algo aceptable. También hemos de recordar el tamaño de la empresa que no permite tener una economía de escala fuerte, y que empezará a aparecer pronto. En general podemos decir que la empresa va bien y que tiene algún producto que no lo hace tanto, pero no es la base importante de la empresa.

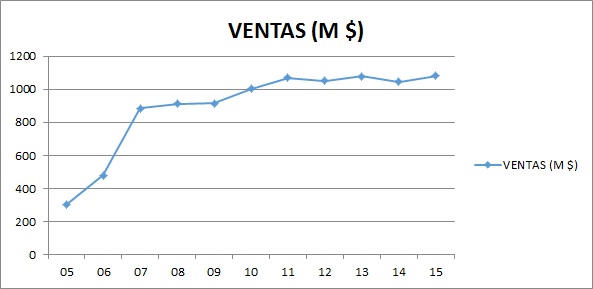

Las ventas de la empresa son mucho más globales de lo que me esperaba, pero tiene divisiones que todavía no han salido del viejo continente, por lo que todo indica que irá a más beneficio procedente del extranjero. Las ventas han crecido mucho y ahora se han estabilizado, han tenido un par de años de divisa adversa, pero estas cosas se acaban compensando, creo que la tendencia irá bien. Las ventas quedan repartidas de la siguiente manera:

- Europa, África y Oriente 41%

- Norte América 29%

- Asia 20%

- Latino América 10%

Lo más importante de este punto es lo poco que significa UK para una empresa que la compramos en Londres la pagamos en libras, este tipo de empresas son las que me gustan de verdad con el tono que están cogiendo los mercados. Una empresa a tener vigilada.

Si miramos el beneficio ha crecido mucho a un ritmo del 18% anual los pasados 11 años y esto nos marca una empresa que ha tenido un pasado muy bueno. Dudo que lo vaya a conseguir en los 11 siguientes, pero aun así creo que crecerá de una forma decente.

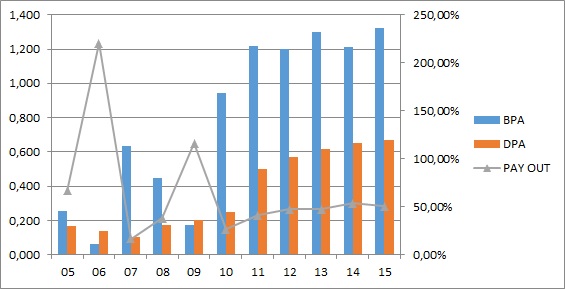

Los dividendos de la empresa también han sido de tendencia creciente, pero los han subido menos en general que el beneficio. Este tema tiene pinta de ser consecuencia de las fechas elegidas. La dirección de la empresa nos lo deja muy claro, pay – out que rondará el 50% de beneficio y si sobra dinero se entregará a los accionistas como dividendo extraordinario. Como acaban de hacer, sobraba dinero en la empresa y han aprobado un dividendo de 1£ que es una forma estupenda de dar una alegría a los accionistas de esta maravillosa empresa. La empresa ni emite ni recompra acciones, a mí me hubiera gustado más que hubieran recomprado acciones con ese dinero, pero estas actividades no son muy típicas de Europa, de forma que la alternativa de pagar efectivo siempre es buena. Los dividendos se pagan con dinero real y no hay nada que los amenace. La directiva se muestra conservadora y no aplican un aumento tan fuerte como el del beneficio y he de reconocer que me parece lo mejor para el tamaño que la empresa tiene, si luego aparece un exceso de efectivo, tampoco dudan en pagar un extraordinario. La empresa nos alegrará la mañana el último día de mayo y septiembre.

El PER de la empresa es alto, como era obvio esperar, algo de tanta calidad y con tanta posibilidad de crecimiento rara vez es barato. Pero creo que la empresa lo vale. PER de casi 22 que son rangos altos. Hemos de vigilar esta empresa para tratar de pillarla un poco más barata, pero tengo muchas dudas de que la vayamos a pillar a PER 10, esto es de lo bueno, una de las mejores. Pero esto no quita que dejemos de interesarnos por el precio que paguemos, cuidado, hay que ser moderado.

El valor contable de la empresa está un poco bajo, pero para este negocio es normal, en estos momentos sobre 5.50£, para una cotización que ronda las 30£. Como digo no es algo importante y hemos de tener en cuenta que la empresa no está cargada con un enorme fondo de comercio como a veces sucede con este tipo de empresas, aquí los activos intangibles son algo razonable.

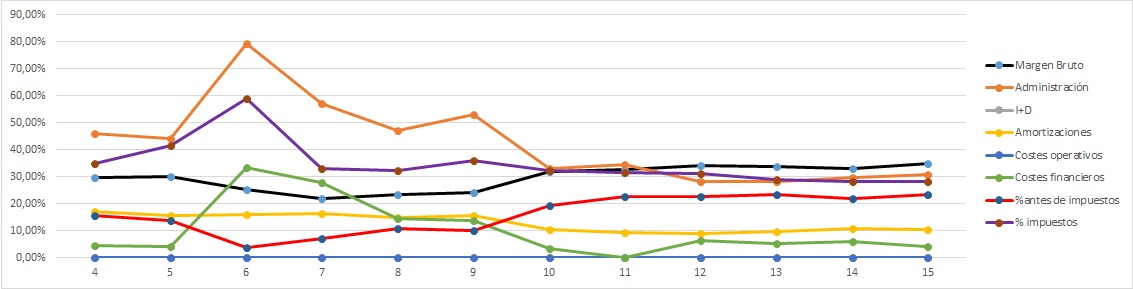

La Gráfica de las Lamentaciones no tiene mucho sentido en esta empresa, vemos dos partes muy diferenciadas, y lo que veo ahora me gusta mucho más que lo del inicio. Esta es una empresa pequeña y por lo tanto mucho más sensible a esta prueba. Pero hay cosas muy interesantes, vemos el margen neto crecer y el margen antes de impuestos crecer también. Por otro lado vemos la línea de las amortizaciones bajar, cosa que es una de las mejores noticias que podemos tener en este tipo de empresas. Esto tiene un nombre, economía de escala bien llevada. Por otro lado vemos que los gastos financieros están controlados pero por su cuantía para la poca deuda que tiene ya vemos que no están financiándose tan barato como otras empresas, cosa que es muy normal dado su tamaño. No especifican mucho el dinero que se gastan en I+D, pero es alrededor del 10% del margen neto que me parece una cuantía buena, que hace que me sienta tranquilo. Gráfica complicada, pero limpia y con tendencia positiva.

El equipo humano me ha gustado y mucho. Creo que se preocupan por los trabajadores, por los clientes y por el medio ambiente. Lo hacen de forma real, no con falsas promesas imposibles de cumplir. Creo que el cambio de presidente no traerá demasiados cambios en la empresa y que las líneas están muy bien trazadas. Coeficiente de habilidad de 22 que es una barbaridad para una empresa tan pequeña, lo cual me confirma lo que ya me indicaban los márgenes. Empresa con muchos científicos, con muchas personas de nivel educativo alto, que parece se toman las cosas muy en serio y creo que no se les va a olvidar hacer las cosas bien en los próximos años.

Si miramos la gráfica vemos lo contentos que tienen que estar los accionistas de toda la vida, la empresa ha subido una barbaridad y además en años difíciles para Europa se marcó unas subidas importantes, que es cuando mejor sabor tienen. Vemos un mercado lateral que dura casi 4 años, con sus movimientos y una pequeña ruptura hacia arriba. Si nos acercamos lo veo muy claro, mercado lateral de libro con soporte sobre las 27.5£ y resistencia sobre las 31£. El soporte no es barato, que quede muy claro. En caso de perderlo, que lo dudo mucho, tendríamos el siguiente sobre las 24£ y luego otro sobre las 20£. Si miro los 11 años pasados, digo que lo van a hacer un 45% peor y me lanzo al futuro, me encuentro que puedo ganar algo cercano al 8% anual más los dividendos, número un poco justo, pero que puede ser aceptable. Supongo un precio de compra alto, de 30£, por lo que podría hacerse un poco mejor si en estas fechas la libra se devalúa un poco o la bolsa nos da un respiro. Mirando lo que la empresa ha aumentado los beneficios en el pasado, el dividendo que paga y el estado actual de los tipos de interés, creo que el PER actual es algo razonable, está claro que no será la compra de nuestra vida, para eso hay que comprar barato, pero lo más probable será que sea una de esas acciones de las que nos olvidamos y tienen un comportamiento medio, pero que nunca faltan a esos golosos dividendos.

Resumiendo todo, hoy nos hemos encontrado una empresa genial en UK, paraíso para invertir ya que no tengo la odiosa doble retención y todo es fácil. La empresa pasa todas las pruebas que yo hago. No es la mejor en ninguna de ellas, pero es una nota alta en todas, lo cual hace de esta empresa un caramelito para invertir. El problema es determinar lo que es un precio razonable y su tamaño. Su negocio es estupendo y su dirección seria y con las cosas muy claras, pocas veces se consigue ver esto. Además lo que me cuentan y lo que leo en los informes me cuadra todo bien. Para una cartera ElDividendo hasta un 8% en oro neutro y para todos los públicos incluidos los más jóvenes. Esta maravillosa empresa pocas veces se pilla ponderando a la baja, de forma que en caso de verla en entornos razonables o sobre soportes y estando interesados, no se debe dejar escapar, es de las muy buenas, de las que no suelen decepcionar.

Parece que los mercados nos vuelven con miedos y movimiento, habrá que estar atento, yo casi no tengo liquidez, pero siempre tengo guardado un dinero por si las cosas se ponen calientes, lo que me temo es que lo malo va a seguir a la baja, pero lo que por aquí nos gusta va a seguir a precios desde luego no bajos, una verdadera pena. Por el otro lado del charco, Monsanto sigue su rally personal y está marcando máximos del año. No se sabe muy bien si Bayer tratará de presentar una oferta mejor, puede venir otra o si se va a enfriar todo. De momento la OPA de su competidora se está alargando y cada vez tiene una pinta un poco más complicada. Antes de despedirme, esta semana hemos estado trabajando codo con codo con varios de los lectores del blog y con CazaDividendos para elaborar una entrada sobre las OPAs que hemos visto muy interesante, al final hemos logrado aclarar alguna idea y que está publicado en su blog. Desde aquí quiero aprovechar la ocasión para agradecer las enormes aportaciones a la entrada de Javi, Sergio y CZD que junto con alguna investigación que yo también he hecho, han sido el origen de esta la entrada que hemos escrito en el otro blog. Ha sido un verdadero placer trabajar con vosotros. Sin más, hoy nos despedimos con dulce sabor doble en la boca, gran empresa, gran trabajo en equipo. Un saludo a todos y como siempre, muchas gracias por vuestra visita.

26 comments to “Croda”

¡Hola, Gorka!

Creo que has dado una muy buena impresión general de este pequeña empresa que no conocía, con lo que te felicito. A mi también me gustan las empresas relativamente pequeñas, aunque últimamente no he sabido encontrar ninguna a buen precio. Por este motivo me ha gustado conocer CRODA, y tu artículo me ha animado a seguir mirando, con lo que me la apunto para analizar.

Un abrazo,

Marc

Hola Marc:

Hoy nos ha tocado una empresa muy interesante, un poco pequeña y desconocida, pero como puedes ver tiene unos números muy buenos, a mí me ha gustado y de ahí la calificación, creo que tiene potencial en el futuro y sobre todo, bastante margen para crecer. Nos alegra mucho que te haya gustado la entrada. Por lo que veo en tus gustos en breve vas a tener otra y casi seguro dos empresas más de UK que te van a resultar interesantes.

Un saludo y gracias por participar.

Gorka

Veo que no tienes BME en ninguna posición. Ni oro ni plata ni bronce. ¿A que se debe?

Hola Tradingrealz:

Pues aunque pueda parecer mentira, nunca hemos analizado BME y por lo tanto no tiene calificación. Quizás haga una entrada conjunta de BME con Euronext para ver un poco las diferencias entre ambas y dónde podría ser más conveniente invertir en caso de que nos interese el sector.

Un saludo y gracias por participar.

Gorka

Gracias por el análisis, no concía esta empresa y parece muy interesante. Espero con interés la entrada conjunta de BME y Euronext, porque no tengo claro cuál sería preferible

Hola Joaquín:

De la misma forma que hice las tres empresas principales de tarjetas de crédito juntas, creo que me voy a animar a hacer estas dos juntas para ver de una forma muy clara lo que nos puede interesar de cada una, a ver si me pongo porque tengo la lista a tope.

Un saludo y gracias por participar.

Gorka

Pues añade Intercontinental Exchange, ICE, a la lista, para que sean tres.

Hola Sergio:

Queda añadida y así serán tres en la misma entrada, porque al igual que en las tarjetas de créditos son empresas muy similares y agrupadas es más fácil para todos. A ver si lo adelanto un poco porque tengo la lista larga y estoy un poco vago.

Un saludo y gracias por participar.

Gorka

Gracias a ti por el blog.

Pues yo BME es la que llevo con más peso en la cartera a día de hoy. Si necesitas ayuda o colaboración para tu análisis, puedo ayudarte en lo que quieras.

A los precios de hoy, el dividendo esperado ya está en torno a el 7,5% bruto

Hola Tradingrealz:

De momento tendrá que esperar un poco ese análisis por el tema del trabajo, pero todo llegará. Me interesa mucho esa entrada a tres bandas porque es interesante hacer ese tipo de comparativas. En caso de que me vea agobiado te pido un cable, pero ya te digo que tiene que esperar un poco.

BME es una empresa especial por el elevado pay-out que presenta, ojo con los precios que se pagan en comparación con los dividendos, porque entrega casi todo el beneficio. No digo que no sea lo correcto, es la cuarta o quinta posición de mi cartera, pero hay que mirar el PER, porque no se debe comparar con empresas que guardan beneficio para invertir. Para mí es una gran empresa, pero aclarar esto.

Un saludo y gracias por participar.

Gorka

¿Tu la llevas en cartera?

A 25,00, el precio al que se está acercando hoy, está a un per de 12,10 o 12,20, teniendo en cuenta el BPA de 0,51 del 1T 2016 o el BPA de 2,07 de todo el ejercicio 2015.

Quizá se puede encontrar algo más barata aún, a 22 o 23 pero está en compra ya actualmente en mi opinión.

Al final, si vas muy largo plazo, comprar a 25 o 23…. que más da. El dividendo anual es de 2€ acción casi, es decir, la diferencia entre 25-23.

Hola Tradingrealz:

Llevo BME desde hace muchos años, fue una de mis primeras compras, casi me ha pagado en dividendos lo que me costó. Esta semana compramos en casa unas pocas más con las caídas. Pesa algo menos del 9% de mi cartera.

Las cuentas que haces están bien, pero me parece que este trimestre va a ser muy flojo, no ha habido mucho volumen y además los precios han estado bajos, a ver lo que publica. BME es una gran empresa, eso es lo más importante. Son muchos los que hablan de la competencia, pero yo creo que lo que está sucediendo es la apertura de nuevas líneas de negocio. Antes no había derivados y no se especulaba a corto tanto, de forma que yo estoy interpretando que está perdiendo % de un mercado que está creciendo por otros asuntos. Yo trato de comprar cerca de soportes que andan debajo de la media móvil 1.000 sesiones. BME no está muy por debajo, pero está en una zona de las que me parecen comprables.

Cuando compras grandes empresas y eres consciente de lo que compras (BME no es una empresa de crecimiento y esto hay que tenerlo muy claro), sueles obtener resultados muy buenos, para mí la calidad de la empresa es más importante que el precio.

Un saludo y gracias por participar.

Gorka

Buen análisis como siempre, la verdad es que ayudan mucho. Yo soy el que se sorprendió el otro día, (que conste que lo respeto) de que estuvieras invertido en repsol.

Quería compartir lo que me han dicho en ING, puesto que estaba interesado en comprar una acción «gladstone investment» (GAIN), y en su buscador no sale. He llamado a ING, me han pedido el ticker y dicen que la darán de alta en 24 horas y me enviarán un SMS cuando esté dada de alta. Me ha parecido interesante puesto que no era la primera vez que me ocurría. Ahora podré comprar casi lo que quiera, aunque me han dicho que en ETFs no se puede.

Y dicho esto, ¿sería posible que analizaras, aunque se por encima esta acción, ya que tiene un PER bajo, un dividendo muy alto, y con reparto mensual? muchas gracias

Hola Chus:

Me alegro de que que te guste el análisis. No es de extrañar que te sorprendieras, yo me sorprendo del cambio cuando leo las primeras entradas que hice y las actuales, soy yo el que ha cambiado mucho en los últimos años y el tema de Repsol lo tengo muy claro, es un error del pasado, que tras darle muchas vueltas creo que vale bastante más de lo que cotiza y por eso no la vendo y a veces en las ampliaciones compro algo vía derechos. Cuando publique la actualización de la lista plata, hay varias empresas que se llevan un palo bueno y entre las que más palo se llevan está Repsol, que es degradada varias posiciones. Mal negocio, malos márgenes, ahora tiene una deuda considerable, y malos accionistas (y esto es la primera vez que lo tengo que poner), tan malos que no me apetece nada ser socio de nada con ellos.

Muy interesante lo que cuentas de ING, porque vamos a publicar un par de empresas UK que no las tienen y son interesantes, lo más probable es que nosotros abramos cuenta en IB, pero este tipo de cosas es muy interesante que se compartan, ING añade acciones a las comprables por defecto bajo petición.

La empresa que comentas es muy pequeña, es un AM que al ser tan pequeña puede ser muy volátil a cambios o crecimientos. No entiendo la horrible relación de corrientes que tienen. Por lo demás todo parece correcto. La miraré un poco por encima, te comento aquí y si me llega para una entrada la publico, pero tardará ya que hay mucha lista de espera, pero algo rápido te comento aquí.

Un saludo y gracias por compartir y participar.

Gorka

Buenas noches Gorka,

Gracias como siempre por el análisis. Sin duda, un gran descubrimiento esta empresa que no conocía. En empresas pequeñas con tanta proyección podemos intentar ajustar el precio, pero muchas veces uno se sorprende viendo que el PER que parecía tan alto no lo es cuando llegan los resultados futuros… Interesantísima parece, desde luego. Muchas gracias por compartirla.

Respecto a GAIN, Chus, no conocía la empresa pero he estado echando un vistazo y parece, principalmente, una sociedad de co-inversión el private equity. Desde el punto de vista del inversor, hay que tener cuidado en estas compañías porque en lo que realmente estamos invirtiendo es en los proyectos de los que es propietaria… Y sin conocer estos proyectos, es difícil valorar lo que estamos comprando. En clave española, es algo así como Alba pero en su parte de Deyà (la más pura de private equity). En Alba esoa parte supone una parte pequeña del balance, pero aquí me da que es el core business. Desde luego, si tiene alguna gran participada dentro puede ser un pelotazo… Pero normalmente PERs bajos ocultan cosas que no vemos.

Como indicativo, al valorar un negocio así, es importante ver su precio respecto a su NAV (valor de sus activos), es decir, el descuento que te están haciendo sobre los subyacentes por co-invertir en la sociedad. Por sus cuentas parece bajo… casi nulo en algunos casos. .. descuentos del 30 o 40% es más normal en estos casos (aunque depende de los gastos que genera la gestión). Si miras Alba verás que está en esos entornos. Por tanto, a primer golpe de vista no parece barata.. Probablemente al contrario. Aunque, como te digo, sin conocer en detalle en qué está invertida (porque esos es lo que realmente estás comprando) es difícil de valorar. Precaución, sólo quería decirte eso, Chus. La recurrencia de un negocio así se basa en la recurrencia en el flujo de caja de sus inversiones, y para saber eso habría que poder bajar a estas últimas. Puede que sea lo que estás buscando, pero si no fuese así, te recomiendo recabar información sobre los proyectos más importantes en los que estén invertidos.

Aprovecho para agradecerte de nuevo, Gorka, la excelente empresa que nos has presentado. Saludos a ambos.

Hola DdT:

Sin dudas esta empresa es una de las que me gustó y mucho cuando la encontré y no me ha decepcionado con las cuentas, una gran empresa. Está cara, pero si tenemos tensiones en UK en breve puede ser candidata a una compra de acercamiento.

GAIN es una empresa que puede resultar interesante, pero no he mirado mucho, tengo que indagar un poco más. Ando corto de tiempo estas dos últimas semanas, a ver si esta que entra puedo mirar algo más. De todas formas muchas gracias por el repaso y la visión que nos das, ayuda mucho.

Un saludo y gracias por participar.

Gorka

Gracias por el análisis. Sólo tengo 300 acciones y no voy a comprar más. El dividendo es muy alto y ni en los peores momentos de la crisis dejó de pagarlo. De momento seguiré, creo que un 1% de la cartera no me restará rentabilidad. Gracias.

Hola Chus:

Muy interesante lo que nos cuenta DdT que trabaja en el sector, yo no he tenido tiempo pero la voy a mirar a ver lo que me parece. Un 1% y además si no piensas añadir más no es un problema, son los caprichos que todos tenemos de vez en cuando, al final no todo van a ser números, hay veces que una empresa te entra por el ojo y la valoramos de forma un poco subjetiva, nos pasa a todos. De hecho mi hermano alguna vez ya me ha frenado en las valoraciones y luego viéndolo con tiempo y perspectiva reconozco que era cierto. Ojo, no he mirado prácticamente nada de esta empresa, de forma que no puedo ahora hacer una valoración, pero en cuanto tenga un poco de tiempo le echaré una ojeada y sino da para una entrada, que puede ser, te hago un resumen aquí.

Un saludo y gracias por participar.

Gorka

Hola a ambos!

El repaso a GAIN fue de 3 minutos en sus cuentas anuales. Como os digo, no me acerqué a ninguna de sus inversiones y debo reconocer que no la conocía de antemano. Pero al ver que se trataba de una especie de sociedad de inversión, creía que podía ayudar un breve resumen del concepto.

En cuanto al 1% de la cartera, Gorka, totalmente de acuerdo. Creo, Chus, que un 1% se puede tener de lo que se quiera. No volvernos locos teniendo muchos 1% exóticos, claro, pero alguno, sin problema. Un 1% es lo que te cobrarían por gestionarte la cartera, cada año, por hacerlo con mucha menos ilusión que tú. Y viendo que visitas webs como ésta en la que Gorka y Jon exponen tan buenos criterios de inversión, estoy seguro que tampoco lo haces con menos criterio que un profesional. El 1% anual es, por tanto, tu salario como gestor, así que es genial que te lo gastes en «caprichos» de inversión o «visiones». Ánimo con tu pequeño porcentaje de cosas exóticas. Los nuevos Apple salen de esos porcentajes residuales de la cartera. Las decepciones también…. por eso es importante mantenerlo en % residual. Ir al casino como forma de vida siempre falla, pero por afición con un 1% de tu renta, claro que sí.

Gracias a ambos,

Hola DdT:

Jamás me había planteado que el 1% es lo que cobran (en el mejor de los casos) por gestionar mi cartera, sin aportar mejoría apreciable en muchos casos, de forma que un 1% todos los años en visiones es perfectamente posible. Yo había dicho que no me puedo permitir hacer más de una tontería al año, y más o menos estamos en los mismos entornos, ha sido toda una revelación, así ya tengo justificación a la tontería que me permito al año, es mi sueldo por autogestionarme la cartera.

Un saludo y gracias por participar.

Gorka

Muchas gracias por el análisis! 🙂

Un saludo!!

Hola Jose A:

Ha sido un placer analizar una empresa tan buena.

Un saludo

Gorka

Hola,

de entrada, felicitaros por vuestra web, la descubrí hace unas semanas y ya soy fijo de vuestras entradas, he añadido cinco de las acciones que comentáis a mis seguimientos, ah, y ya he comprado una de ellas, Tiffanys, a 62,5€. ¡Cuando se entere mi mujer que es accionista de Tiffanys va a flipar! je je.

Bueno, me animo a comentar por primera vez para consultaros que hoy he estado mirando Croda y en el gráfico de Google finance aparece un split muy reciente, del pasado 9 de mayo, pero pone algo así como 28:29 lo cual me despista un poco, pero en todo caso coincide con una bajada de la cotización de una libra y pico. ¿Es casualidad o influye en algo? Yo diría que no, pero…

Un saludo y gracias por compartir vuestros análisis

HRono

Hola HRono:

Nos alegra mucho que la web te guste y la sigas, poco a poco vamos encontrando grandes empresas, como la que comentas, Tiffany es una gran empresa y a esos precios en nuestra opinión has hecho una compra que verás crecer poco a poco, pero sin cesar, es de las que no suele decepcionar.

Sobre lo que comentas de Croda, no he encontrado nada. El 9 de mayo Croda hizo un ex dividend (fecha en la que se cuenta para cobrar el dividendo) fuerte, de 31p + 100p. La razón es el dividendo ordinario (31p) y como les sobra el dinero (aunque parece mentira es lo que dicen, tienen dinero que no saben dónde invertir y lo devuelven a los accionistas en forma de dividendo extraordinario) pues pagaron junto con el otro un dividendo extraordinario (100p). Eso es la bajada que comentas en la cotización, lo del split no he conseguido encontrar nada.

Un saludo y gracias por la visita.

Gorka

Diageo en la media 1000 (por debajo de las 17,5 L ) y la libra débil frente al euro…..; creo que te acompañaré con una primera compra, antes del referendum.

S2s

Hola Javi:

Efectivamente, precios muy interesantes para esta estupenda empresa. El precio de la libra también es muy atractivo, puede ser una buena compra. A mí me queda muy poca liquidez y de momento voy a esperar un poco más por si hay más sorpresas, pero reconozco que en caso de tener liquidez, son momentos ya de ir entrando en mercado.

Un saludo y muchas gracias por participar.

Gorka