Cummins

Hola compañeros,

Hoy a petición de uno de vosotros nos trasladamos hasta Indiana para ver una empresa de mi circulo profesional. Ya os digo que no la conocía directamente y nunca he trabajado (al menos que yo recuerde) con ninguno de sus productos, ni motores. Hoy nos vamos a conocer a Cummins, pero antes de nada veamos la petición.

“Lo que deduzco de tu comentario es que no te gustan las empresas endeudadas porque te parece que la deuda aumenta el riesgo. ¿Conoces CMI?”

Su fundación tuvo lugar en Columbus, Indiana, en 1919 bajo la razón social Cummins Engine Company, ya que toma su nombre del fundador; el señor Clessie Lyle Cummins, la recientemente creada compañía se convirtió en el posible surtidor de soluciones comerciales dentro de las tecnologías de motorización diésel, inventados veinte años atrás por el doctor Rudolf Diesel.

A una década después de su fundación, en 1933, lanzan el motor «Model H», un motor poderoso de uso para el transporte que lanzó a la compañía a su mayor éxito con una nueva familia de motores de uso comercial. J. Irwin Miller se hace gerente general en 1934, y lanza a la empresa a asumir un liderazgo internacional en las siguientes cuatro décadas. Se comienza a reconocer por la alta calidad de sus productos en los mercados a nivel internacional y aparte, al hacer uso de una novedosa red de servicio de carácter nacional, provista desde la misma organización, le hace a la compañía el que se gane la reputación de «asistencia al cliente oportuna», y obteniendo sus primeros beneficios en 1937. Para 1940, la firma se adjudica el ser la pionera en su industria por dar la garantía de «Garantía de las 100,000 millas».

En la década de los 50, los Estados Unidos se embarcó en la masificación del trasporte por carretera, y en la construcción de carreteras y redes de autopistas interestatales, en donde los camiones y equipos de construcción motorizados por Cummins jugaron un papel crucial en la mayoría de estos planes. Los camioneros demandaban economía, potencia, eficiencia, y durabilidad, algo que los motores de la Cummins respondieron de manera muy recordada. Así mismo, la Cummins continuó creciendo y buscando nuevos retos en su crecimeinto,comenzando su expansión global , al abrir su primer planta de manufactura en el exterior en la ciudad de Shotts, Escocia, en 1956; y a fines de los 60, Cummins se había expandido como sus ventas y redes de servicio a unos 2,500 distribuidores en 98 países. Hoy día, la Cummins dispone de unas 5,000 facilidades productivas en 197 naciones y sus territorios.

Cummins, liderada ahora por J. Irwin Miller, se esforzó en hacer su incursión ahora en los mercados de naciones emergentes como China, India y Brasil, donde la Cummins ahora dispone de una mayor presencia que otras multinacionales norteamericanas. Cummins había crecido como una de las mayores productoras de motores en la China y en la India, y para los tres años anteriores se habían generado en el exterior cerca del 50% de los ingresos corporativos. A finales de dicha década, la Cummins había vendido más de USD$100 millones y ya lideraba en el mercado de motores diésel para camiones.

La firma se conoce bastante por producir series de motores diésel y de gas natural para su uso tanto en carretera como estacionarios, y sus mercados incluyen motores de trabajo pesado, estacionarios fijos, estacionarios móviles, de trabajo medio, autobuses, vehículos recreacionales (VR), de trabajo medio en uso automotor y un sinnúmero de motores de uso industrial que se ven en maquinaria agrícola, maquinaria para la construcción, minería marina, extracción de petróleo y gas, así como en equipamiento militar. Para el público en general, el mayor uso que dan a los productos de la firma Cummins puede ser el de la serie de motores de 5.9 litros de seis pistones en línea, el que se usa en la serie de camionetas Dodge Ram desde 1989, en los camiones de la marca china Foton, y en algunos vehículos de la firma GAZ, en sus furgonetas GAZelle, GAZelle-Business y GAZelle Next, y en los camiones y tractocamiones de las marcas Mack, Renault, Tata y Sisu

Por primera vez analizo una empresa directamente relacionada con mi profesión. Esto va a ser divertido, lo sería mucho más si la conociera de cerca, pero de momento y creo que por desgracia, no ha sido posible, veremos en el futuro.

Cummins es una empresa que fabrica motores (diesel y de gas), fabrica componentes (los delicados y que dejan dinero como inyectores, turbo soplantes, módulos de control..), generadores de potencia y ofrece repuestos y servicio técnico.

La realidad de este sector es muy simple. El motor es la solución fácil, barata, rápida y de tontos. Cuando no tienes muchas ganas de pensar, no tienes mucho tiempo, no piensas en el futuro y no te quieres complicar la vida, montas un motor de la modalidad que sea y listo. Con esto no digo que no sean necesarios en la mayoría de los sitios en los que están instalados, pero en muchos, más de los que en principio pensamos, no son ni necesarios, ni económicos. Es un poco triste ya que yo vivo de ellos, pero es la realidad. Como ejemplo os pondré una locomotora eléctrica y diesel, infinitamente mejor la eléctrica.

El gran problema de los motores diesel (y muchas cosas están cambiando) son la gran cantidad de recursos económicos que se comen en mantenimiento. Es horrible. Pero esto no nos lo cuentan de una forma muy detallada cuando lo compramos. Otro gran problema es el personal humano. Para turbinas y temas eléctricos necesitas menos personal, pero mucho más caro y fino. Si estos la lían, la avería es descomunal (es realmente difícil liarla, pero os puedo asegurar que hay auténticos profesionales del destrozo, me he encontrado cuadros espectaculares). En motores puedes tener profesionales menos cualificados tocando el motor, pero también la pueden liar y de hecho la lían a menudo. Pero estos destrozos suelen ser más baratos y fáciles de arreglar. En caso de destrozo total, un motor diesel es mucho más barato que la alternativa.

Por ultimo hay un gran problema de emisiones en el mundo. Los motores diesel tienen unos rendimientos horribles. Se trabaja en mejorarlos pero no hay milagros. Estamos llegando a un punto en el que por motivos de proceso, sino se cambia de proceso, no hay mejora. Es lo mismo que una bombilla de Edison, no se consigue ahorrar llegado a un punto de desarrollo, hay que cambiar a la bombilla LED. Aquí es parecido. Con los motores de gas sucederá parecido. La gran ventaja es que es una máquina capaz de producir energía y movimiento, en la que no tienes que estar enchufado a ningún sitio. Con todo ello, no hay duda de que se seguirán vendiendo motores de estos señores por muchos, muchos años. Estoy seguro que todos los fabricantes de motores de automoción tienen problemas antes que ellos, y sobre todo más difíciles de solucionar. El tema de las emisiones va a lastrar mucho a estos motores y la empresa ya ha empezado a implantar el motor de gas, con muchos menos problemas en este sentido.

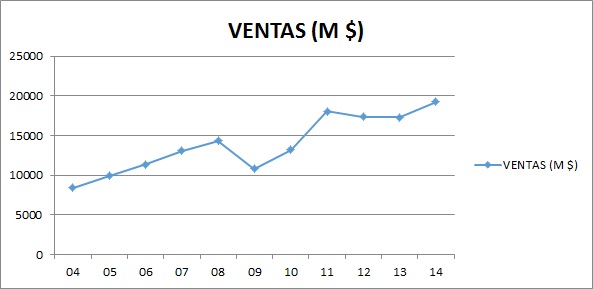

Como la empresa no ha publicado resultados de 2.015, me baso en los de 2.014 que son mejores que los de este ejercicio, pero viendo los parciales ya digo que son mejores de lo que la gráfica nos indica. Creo que lo más importante es lo siguiente:

- La empresa tiene un ritmo de crecimiento alto.

- El grupo es tecnológicamente muy fuerte y tienen elementos punteros en todos sus departamentos.

- Trabajan con socios y clientes de primera calidad, como Hitachi, Hyundai, Lieberr, Ford, Daimler, Volvo…

- Hay menos problema de divisas del que me esperaba ya que tienen mucho negocio en Norteamérica.

- Esta empresa sufre de sobre manera las crisis y esta no va a ser una excepción, habrá caídas fuertes en las que a muchos les entrarán ganas de llorar, realmente es increíble lo que aquí sucede.

Cuando hablamos de futuro en esta empresa, hablamos de eficiencia en consumos, control e integración de sistemas para obtener mejores rendimientos y una intrusión en países en vías de desarrollo. Hemos de tener en cuenta que esta empresa trabaja sobre un sector muy marcado del mercado. Desarrolla motores para camionetas, camiones y luego grupos ya más grandes.

El año actual está siendo duro, pero está mejorando en alguno de sus departamentos. Con todo ello creo que las tendencias están muy claras y tanto motores que tiene una tendencia estable, como grupos de potencia que baja son las partes de la empresa que menos potencial tienen. Sin embargo, la de componentes y la de repuestos y servicio técnico mejoran mucho, e incluso durante el comienzo de esta crisis. Tiene una parte de lógica, cuando no cambias de motor, le tienes que hacer mayores mantenimientos. De entrada ya nos han anunciado ajustes de gastos, mejoras operativas y la intención de usar los periodos depresivos para mejorar. Esto entiendo yo que es el lanzamiento de nuevas tecnologías y/o comprar alguna que otra empresa. Hasta ahora han basado su crecimiento, que no es pequeño, en crear nuevas ideas, buscarse socios de viaje y comprar ciertas emp

resas y negocios; lo normal es que todo siga parecido. Saben que tocan un par de años duros, lo dejan muy claro en sus presentaciones desde hace tiempo ya, y lo dicen de una forma preocupantemente explicita.

Quiero recordar que a esta empresa que es muy eficiente, le van mal los bajos precios del crudo. Esto significa combustible barato y por lo tanto significa que el pago de una prima por eficiencia de consumos tiene un periodo de amortización mayor. Es algo que es una pena, pero como digo, en muchas ocasiones el motor es la solución del vago y no muy listo. Un punto que afecta mucho aquí son las marcas blancas de motores que se venden por medio mundo y que en general son una chatarra y consumen como demonios. Con entornos de precio barato, son una competencia más dura. Realmente solo las compran los que van por el mundo de chatarreros, que son más de los que imaginamos, al final acaban siendo carísimos en consumos y problemas. Pero muchas veces estas marcas blancas te compran los elementos difíciles de hacer como los inyectores o las turbos, de forma que es un lugar muy bueno donde hincar el diente.

Por tamaño la empresa es un poco pequeña pero están en los rangos que me apetecen y mucho. Capitaliza por unos $15 billones. La empresa tiene presencia en 190 países y emplea a unas 54.600 personas por todo el mundo. Creo que ya es un tamaño que me garantiza unos mínimos razonables. Además es el líder indiscutible en su entorno de mercado.

La relación entre los activos corrientes y los pasivos corrientes esta en 2,25 es decir, perfecto, como me gusta que esté. La empresa tiene además una tesorería de $2.3 billones que se dice pronto, esto para el tamaño que tiene es un pequeño tesoro. Los fondos propios representan el 51,30% de los activos, vamos muy bien. Esta es una empresa con rigor financiero y las cosas muy claras. No puedo decir nada en este punto.

Las ventas de la empresa crecen de forma adecuada, pero si miramos de cerca nos encontramos con una pequeña sorpresa. El grueso de negocio que era motores está bajando el ritmo y sin embargo está empujando fuerte el departamento de repuestos y el de venta de componentes a otros. Curiosamente estas partes de la empresa generan mejores retornos que la otra, de forma que la empresa en general está mutando hacia las partes más rentables. Por geografía las ventas quedan de la siguiente forma:

- Norteamérica 60%

- Asia 15%

- Europa 13%

- América Latina 7%

- India 3%

- África 2%

Si lo miramos por departamentos nos queda lo siguiente:

- Motores 45%

- Distribución y asistencia 22%

- Componentes 21%

- Generadores 12%

Llegamos a la deuda y hoy tenemos buenas noticias. No hay deuda neta. Y la deuda a largo plazo esta sobre $1.6 billones para un EBIT de $2,4 billones. De forma que la relación es inferior a uno, fantástica noticia. Como es lógico, los gast

os financieros son insignificantes, de forma que ni los comento. La empresa se financia con capital propio y corrientes. Tiene emitidos bonos de una forma curiosa. Para empezar tiene un calendario de deuda muy cómodo, los próximos 5 años no hay vencimientos importantes (vamos pequeñas cositas que se pagan sin problemas sin emitir nada, son menores a $20 millones). Con tan poca deuda no es difícil hacer esto tampoco. La empresa ha emitido bonos a 10 años al 3,35% y a 30 años al 4,875%, que no está mal para el negocio del que hablamos, pero que tampoco es ninguna maravilla. Como su deuda neta es nula no me preocupa, pero ya vemos que los mercados no están prestando especialmente barato a esta empresa. Tenían unos bonos con vencimiento dentro de 90 años que han recomprado en parte, y que me parece bien ya que estaban pagando un interés alto. Imagino que seguirán por el mismo camino para tratar de mejorar, si se puede, los gastos financieros ya que no tiene sentido pagar intereses altos teniendo los mercados actuales como los tenemos. Cummins genera flujo de caja suficiente para hacer frete al pago de cualquier vencimiento sin necesidad de refinanciar nada y ni siquiera recortar el dividendo. Por lo tanto máxima seguridad en este punto.

Los márgenes de la empresa no están mal para el negocio que tiene. Presentan un ROE de 20% y un margen neto del 8,60%. No son márgenes enormes, pero para el negocio que tienen os puedo asegurar que son altos. Esto me recuerda muchas conversaciones que tengo con compañeros de trabajo donde siempre les digo que el negocio de hacer motores es una mierda. Fijaos la cantidad de piezas, de ingeniería, de problemas de construcción que te puedes comer y que te pueden hacer la vida imposible, para ganar lo mismo que el que prepara cereales para el desayuno o hace botellas de vidrio que jamás traerán demasiados problemas. La empresa, que no es tonta, se está centrando en las partes del negocio que generan mejores márgenes, como es lógico, de forma que si tenemos en cuenta que la fabricación de motores y g

eneradores es la peor y la media general es ésta, podemos hacernos una idea de la miseria que se gana fabricando un motor con la cantidad ingente de piezas complicadas y problemas que nos puede traer, negocio muy pobre. El de componentes (las piezas más difíciles) ya nos deja un margen mejor y puede compensar un poco los riesgos que se toman. De hecho la empresa está aumentando los márgenes a medida que lo hacen estas dos divisiones que son mucho más rentables. Si esta empresa gana esta miseria y comprando un motor de marca blanca ahorramos una cantidad enorme de dinero, podemos hacernos una idea de la chatarra que nos van a vender; ni se os ocurra pensar que cualquiera de ellos es más eficiente en proceso que Cummnins, y por lo tanto, ese dinero lo ahorrarán en materiales y acabados, cosa que ya pagaremos con averías y mantenimientos. El mejor motor es el que no se para si no es para hacer las revisiones programadas con el mantenimiento que conllevan y en las que no se cambian demasiadas piezas. Yo he trabajado en motores de primera marca y en los de marca blanca, las facturas en concepto de piezas desgastadas de los segundos son para asustar de verdad. A mí me da igual, que no las pago, pero cuidado con ahorrar comprando chatarra.

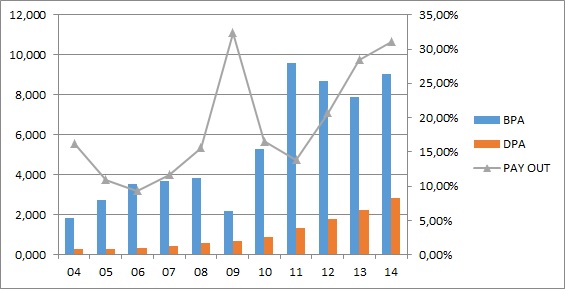

El beneficio crece de una forma sana a una media del 8,60% en los últimos 11 años, y creo que las fechas son fiables. El año actual será duro, no lo pongo en duda, pero creo que saldrán reforzados, siempre fue así y no veo ninguna razón que haga cambiar esto.

Los dividendos crecen mucho más que le beneficio, pero quizás por el cambio en la empresa. Esta empresa ha dejado de ser pequeña y lo normal es aumentar un poco el dividendo. Mantienen un pay – out inferior al 30%. En las presentaciones nos dicen que entregan a los accionistas el 50% del flujo operativo, y es lo que están haciendo. Pagan un dividendo creciente y lo que falta lo entregan recomprando acciones. Cummins ha hecho desaparecer el 12% de las acciones en los últimos 10 años. Me parece muy bien, no hay deuda y a pesar de que muchas veces se pagan caras, es una política clara y constante. No hay la menor duda de que hay dinero para pagar todo, los gastos de capital que no son razonables, los dividendos, las recompras establecidas y queda de sobra para pagar el vencimiento de deuda más grande que tienen. Podemos afirmar que la tesorería de la empresa esta perfecta y no hay riesgo ninguno para los dividendos e incluso para las recompras. Además la directiva deja muy claro el destino del dinero, que será la mitad para los accionistas y la otra mitad para invertir en lugares con buenos retornos. No hay duda que es de las mejores políticas que me he encontrado y siempre me alegra el día cuando me encuentro con cosas tan sencillas y lógicas como esta. La empresa nos alegrara el día los meses de marzo, junio, septiembre y diciembre.

El valor contable de la empresa queda sobre 45$, pero las recompras que están haciendo lo estarán subiendo. Lo suben porque se hacen en base a capital ganado y no a deuda. Y además no son agresivas sino que son muy paulatinas. No es importante este dato y a medida que Cummins basa su negocio en productos más complicados y con más barreras de entrada (como los componentes que vende a otros) este punto pierde fuerza.

El PER, es complicado dar una cifra, dada la volatilidad que podemos sufrir en estos años. Si miro lo último que está publicado iría a un PER a los precios actuales 12, pero esto es ajustando mucho y debiéramos de ser prudentes aquí. Creo que no está cara.

El equipo humano está equilibrado y me parecen cuanto menos bueno. Tienen las ideas muy claras y cumplen con lo que dicen. Las partes de la empresa que más me interesan las llevan como me gusta que se lleven. La política de remuneración al accionista está clara como el agua, la del negocio también. El negocio es lo que es y además lo están cambiando hacia algo que me gusta más. En este sentido, creo que más no se puede hacer, pero intuyo que puede que se lancen a alguna aventura en un futuro no muy lejano que me alegre el día. Las presentaciones y los informes de calidad y con las cosas bastante claras. Curiosamente no están dando la pesadura con lo bueno que ha sido el pasado, lo mencionan pero sin mayor importancia. Cualquiera que vea el gráfico o la evolución de beneficios y dividendos ya sabe lo contentos que están los que la tienen de hace más de 10 años, así de fácil y sencillo. Creo que tienen un gran equipo. El coeficiente de habilidad que calculo nos da un 15% que para una empresa con pocos dividendos como es ésta; es algo complicado de verdad.

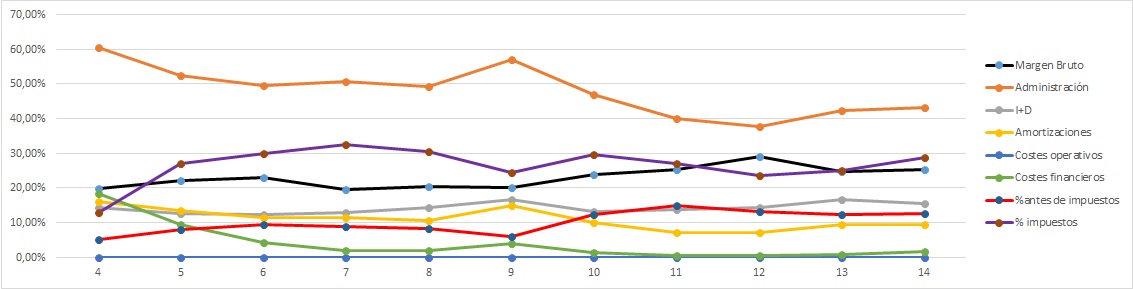

Nuestro polígrafo está un poco liado con esta empresa, pero las cosas importantes están bien y además muy claras. Hay una mejora en gastos y operativa clara, lo que nos lleva a una mejora de los márgenes, principalmente porque los nuevos negocios son mejores que los viejos. Los gastos financieros están controlados y los impuestos que se pagan corresponden a groso modo con los que tienen que pagar de forma que no habrá sorpresas desagradables en este punto. Las amortizaciones cuadran con los gastos de capital y todo está como debe. La empresa dedica una cantidad de dinero importante a la investigación, como es lógico. La mejora de los márgenes y la crisis pasada nos nublan este polígrafo, que como digo, está más limpio de lo que parece en una primera visión. Están mejorando negocio y esto se traduce en cruce de líneas, pero sin más. Todo está caminando hacia algo mejor y más eficiente. Polígrafo limpio.

Si miro el gráfico me encuentro con cosas muy curiosas. La primera es lo agresivas que son las crisis con la empresa. Lo segundo lo fuerte que rebota. Cuidado, esto implica a los que están dentro tener los nervios controlados, más de lo habitual. En la crisis de 2.008 la empresa perdió un 73% de cotización en una caída sin respiros. En la actual lleva perdido casi un 50%, pero la realidad es que los beneficios están bien por el momento, llegara la bajada seguro, pero no tiene que ser tan fuerte ni duradera. Si nos acercamos no hay nada que comentar, caída libre con un soporte lejano en 80$, en caso de perderlo nos vamos a 48$. Como digo, nervios de acero. Por arriba venimos de máximos históricos en 160$, como veis esto son emociones fuertes y lo demás son chorradas. Creo que esta gráfica es totalmente injustificada con la empresa, que es menos cíclica de lo que parece. Si extrapolo lo sucedido en la pasada crisis, en esta podría llegar a bajar hasta los 45$, y nos quedaría una empresa sin deuda, con un tesoro en la caja fuerte y un negocio fantástico a PER momentáneo 7 que en realidad sería más bien del entorno de 5. Cuidado porque si esta bajada se prolonga podemos tener aquí un sitio fantástico donde colocar un dinerillo.

Resumiendo todo, Cummins es una empresa estupenda y cumple casi todas mis expectativas, pero no todas. Por tamaño es un poco pequeña para lo que suelo buscar, pero ya he dicho que soy flexible si me presentan cosas que me gustan. Las cuentas están inmaculadas, el polígrafo un poco nublado pero limpio. Lo que me cuentan y lo que veo en los informes cuadra perfectamente y además son muy claros y explícitos en sus informes, para lo bueno y para lo malo que también hay. El negocio es una parte buena y la otra mediocre. Este es el punto que más me preocupa, el margen neto no da lugar a dudas. Lo explican muy bien en los informes, no ha sido necesario rebuscar nada. El equipo humano me gusta, hacen las cosas como yo las haría, de forma que me siento muy a gusto con ellos. Cummnins es una empresa apta para una cartera de ElDividendo, la coloco en plata en verde y hasta un 6%. No la recomiendo para principiantes dado que la gráfica es muy agresiva; esto es bueno en las subidas pero muy decepcionante en las bajadas. Hemos de tener un extra de nervios de acero para comprar esta empresa. Y una última cuestión, si esta empresa muta un poco más su negocio bueno (si es mayor al 50%) pasa a oro en rojo sin dudas, pero la veo muy parecida a CAT, pero en segunda fila en barreras de entrada, de forma que si me demuestra que es capaz de crearlas no tiene sentido que no esté en la lista de honor. De momento se quedará aquí. En cuanto a precios he estado haciendo números, a los precios actuales es más que razonable una entrada, pero tengo la sensación de que las bajadas continuarán un poco más. Como precio ya muy bueno me sale 68$. Pero suponiendo que pague 85$, que en los próximos 11 años lo hace la mitad de bien (sinceramente creo que lo hará igual) mi formula me dice que obtendré una rentabilidad anual del 13% – 15% a lo que habría que sumar los dividendos. Me temo que puede que aumenten un poco los div

idendos y esta rentabilidad se vea reducida, pero como podéis ver, creo que hay margen de sobra para tenerla en la lista de las comprables. Yo ya la he incluido, pero quiero un precio competitivo que aquí puede haber sorpresas momentáneas. Y un último apunte, con la deuda que no tiene, la caja llena de billetes y un negocio con raíces en el mundo actual, no veo riesgo para el dinero en esta empresa, siempre que compremos a un precio razonable, como puede ser el actual. Cuanto más bajo mejor, pero se puede hace una primera entrada de exploración sin miedo a medio o largo plazo.

Estimado compañero, hoy nos has presentado una empresa genial, quiero algún cambio para la máxima categoría, pero creo que en unos años ascenderá sin lugar a dudas. Poco puedo decir, ojalá tuviera más dinero para entrar en todas estas empresas geniales que me presentáis, el dinero al final es finito y llega para lo que llega. Creo que es un sitio genial, pero es vital tener nervios de acero y comprar al menos con un precio razonable. Mira la cara que tienen que tener lo que entraron en máximos históricos, la mitad de la pasta desaparecida. Con todo, están mucho mejor que los que tenemos empresas como Duro Felguera en la cartera. Por eso es fundamental, rigor en la calidad de las empresas y precios al menos razonables. Y un equipo humano de calidad; no getas y canta mañanas que se reparten el pastel entre cuatro y la mierda entre los accionistas.

Hoy me despido con una gran empresa candidata a la máxima categoría pronto, pero que cumple los requisitos que exijo para entrar en mi cartera. Creo que puede ser una cosa interesante aprovechando la volatilidad que tiene, por eso hoy estoy siendo un poco más insistente de lo habitual con el precio. Gran empresa en un sector que no es ni mucho menos lo mejor que podemos encontrar, pero que es más cercana a nuestro estilo de inversión de lo que en principio pueda parecer. Un saludo a todos y como siempre, muchas gracias por vuestro tiempo.

20 comments to “Cummins”

Muchas gracias por el análisis, me parece una gran empresa, líder en su sector y libre de deudas (que no es poca cosa hoy en día)

Hola Joaquín

De nada, ésta es otra de esas empresas que hemos descubierto gracias a vuestra participación y que ha resultado ser una muy buena empresa. Pasa a la lista de empresas a vigilar como posibles donde depositar un dinerito. Siempre es un placer descubrir empresas líderes en su sector (aunque éste no sea el mejor, por eso ha acabado en plata) y como muy bien dices, libres de deuda, siempre aporta una gran tranquilidad.

Como siempre, muchas gracias por la participación.

Jon

Gracias por el articulo.

Me parece una currada. Yo la tengo comprada a 111,82$ de media.

Creo que la marca Cummins es muy fuerte. Esto se puede ver como un tipo de barrera de entrada.

Hola anilomjf

De nada, gracias a ti que nos presentaste esta empresa, que ha resultado ser de lo más interesante. Desde luego, como ya he dicho, una de las de tener en cuenta a la hora de futuribles donde poner un dinero. Aunque ahora cotice por debajo de donde la compraste no creo que en el futuro sea de las que vaya a sobrar en tu cartera.

Sobre las barreras de entrada, cierto es que tiene, es una marca líder en su sector. En nuestra opinión, le falta un poquito como valor de marca más conocida e identificable (véase como ejemplo CAT) por eso al final quedó en plata verde en lugar de ir a oro. Si lo consigue (y creemos que está en el camino) podrá subir un poquito más los márgenes, ganar un poco mejor posición en el mercado y subiría a la categoría oro, porque todo lo demás lo tiene desde luego.

Como siempre, muchas gracias por participar.

Jon

Hola Jon,

valoro mucho tu opinion de experto por estar precisamente trabajando en el sector.

He estado defeniendo en este hilo:

http://www.invertirenbolsa.info/foro-inversiones/showthread.php?9448-Cummins-Inc-%28CMI%29

el que el advenimiento de los vehiculos con motores electricos no es una amenaza para la empresa.

Cuando digo vehiculos, en realidad me estoy refiriendo a camiones, maquinas agricolas y las usadas en mineria y construccion.

Lo que comentas:

«seguirán vendiendo motores de estos señores por muchos, muchos años.»

¿tiene en cuenta esta posible amenaza?

Creo que el analisis de ROK lo hizo tu hermano, pero si tuvieras que destacar algo al comparar CMI y ROK, ¿que destacarias?

Un saludo cordial.

Hola Anilomjf:

Bueno eso que cuentas de experto me pone los pelos de punta, vamos a dejarlo en que pertenezco al sector, jajajaja… He echado un ojo al hilo, hay opiniones diversas. En estos temas los inversores se empeñan en irse al negro o al blanco. Eso es siempre incorrecto y perjudicial. Cuando se implantó el petróleo no hizo que desapareciera el carbón que se sigue usando y en grandes cantidades. Lo mismo sucede para los motores. No hay apenas motores eléctricos que hagan competencia a esta empresa, así de simple (solo en sector ferroviario y no son su gran negocio). Si se desarrollan de gas, hidrógeno o lo que cualquiera me cuente, ellos los fabricarán. Si esto sucede, el cambio será lento y gradual.

Fíjate que veo más amenaza los excesivamente bajos precios del combustible que los motores eléctricos, pero esto ya es una opinión un poco atrevida. Esta empresa fabrica unos motores buenos y eficientes, como ya dije, si los combustibles están baratos, pagar un sobrecoste por este motor supone una amortización de la inversión más larga. Por otro lado el motor de combustión (sea como sea) soluciona el gran problema que ha tenido el hombre, suministra un movimiento (o energía) en cualquier lugar de forma rápida, barata y variable en cualquier momento, y se puede parar. Parece una chorrada, pues que alguien me diga una alternativa porque no la hay. No necesita conexión, almaceno combustible de forma fácil y barata, lo muevo, le doy a un botón y arranca…, cuidado con lo que muchos piensan, no es tan fácil sustituirlo. No digo imposible. Pero hay que hacerlo de una forma rentable.

Respecto a lo que comentas de CMI Y ROK, es complicado, son muy buenas empresas, me gustan mucho las dos y a igualdad me quedo con ROK. Pero el me piden un precio mayor por ROK que por CMI. Diría que ROK es mirar al futuro (con las incertidumbres que tiene) y CMI es actualizar el pasado. Los primeros diseñan los nuevos sistemas de optimización que hacen a las empresas más eficientes y los segundos exprimen al máximo los viejos motores, a los que les queda cuerda para rato. Pero como te digo, son grandes empresas las dos.

Un saludo y gracias por participar.

Gorka

Hola Gorka,

muchas gracias por tu respuesta.

Creo que mucha gente tiene en mente cuando piensa en motores electricos para propulsar este tipo de maquinas, que en caso de llegar a popularizarse tirarian de bateria en vez de tener que estar conectados a la red en todo momento.

Ya se que la tecnologia de las baterias no esta tan desarrollada ahora mismo para propulsar este tipo de maquinas, pero es posible que mejoren mucho y cada vez puedan almacenar mas energia en menos volumen.

El problema que yo veo es que, para mejorar las baterias, habria que desarrollar una nueva tecnologia y esto supone una inversion para la cual no existe un incentivo economico.

¿Tu que piensas?

Financieramente hablando ( deuda ), ¿ves mejor a ROK que a CMI?

Un saludo cordial.

Hola Anilomjf:

Empiezo por el final, no hay riesgo en ninguna de las dos, se manejan en entornos nulos de deuda neta, de forma que teniendo caja y flujo de caja fuerte es algo que no me importa. Tiene mayores fondos propios CMI, pero yo diría que mayores barreras de entrada ROK y quizás un negocio que me guste más y con un poco más de futuro. Esto no significa que vaya a ganar más dinero, esto solo el tiempo lo dirá. Yo me sigo decantando por ROK, pero cuidado con los precios, CMI cotiza en entornos más bajos y eso hace que el posible retorno sea más apetecible. A precios de hoy quizás compraría CMI. Pero como te digo, son dos grandes empresas y no veo riesgos a largo plazo en ninguna de las dos.

La gente cuando habla de potencia no tiene las cantidades muy claras. Se piensan que como tienen un coche con 200 cv eso es mucho. Pues malas noticias, ni es mucho, ni muchas veces usas más de 50 cv. Pero una locomotora, el motor de una supermáquina de minería o un barco, tienen 5.000 cv, y los usan casi todos durante mucho tiempo. Por eso tienen unos consumos tan grandes (que se miden por toneladas, no por litros). Si hay problemas para una batería en un coche, vete haciendo cuentas de lo lejos que estamos para el mercado de CMI. Veo realmente complicado una alternativa eléctrica viable, sencilla, pequeña y económica sin conexión permanente, pero el tiempo y los ingenieros me darán o quitarán la razón.

Las baterías para uso intensivo son caras, grandes, poco fiables y malas en general. Haría falta una auténtica revolución. Las baterías que conocemos no basan su mejora en una gran mejora de la batería, sino en una optimización del proceso (móvil, tablet…). Si quieres levantar con una grúa 30 toneladas hay una fórmula maravillosa que nos dice la energía mínima, de ahí para arriba en función de los rendimientos. Mucha gente desconoce esto, el motor de un coche tiene un rendimiento malísimo. Si puedes conectarte a la red, puedes pasarte al motor eléctrico, en caso contrario, me temo que habrá motores de combustión interna por mucho tiempo, de la tecnología que sea, pero combustión interna.

Por cierto, CMI tiene un mercado muy interesante, que no da mucho dinero dicho sea de paso, y que es el de motores generadores de emergencia para cuando cae la red en hospitales, barcos, policía y este tipo de sitios que son muchos más de los que nos pensamos. Cuanto más dependan servicios esenciales de una conexión eléctrica, más equipos de este tipo tienes que incorporar. Los de CMI son realmente buenos y seguros.

Un saludos y gracias por participar

Hola Gorka,

muchas gracias por tu respuesta.

Me sorprende lo mucho que os habeis currado esta empresa y lo mucho que habeis aprendido de ella en tan poco tiempo.

Los motores generadores de emergencia tambien creo que los estan vendiendo para centros de datos. ¿Los centros de datos no es una industria en expansion?

Un saludo cordial.

Hola Anilomjf:

La verdad es que la empresa nos lo ha puesto fácil con la información que da, es una de las empresas que más claro y directo ponen todo, así da gusto analizar empresas. El que yo pertenezca al sector ayuda mucho, ya que conozco todo lo que hablan de primera mano y eso siempre es una ventaja. Si antes digo que no conocía un motor CMI, antes me encuentro uno trabajando.

Los generadores de emergencia están ocultos hasta en la sopa. Palacios de congresos, instalaciones de seguridad, portuarias, centros financieros o bancarios, industria de logística, los centros de datos que tú comentas… A medida que la globalización y los servicios continuos y automáticos crecen se implantan más de estos, pero como digo, dejan poco dinero. Han crecido mucho en los 20 últimos años. Simplemente mira lo que estaba conectado a la red hace 25 años en una oficina o un hospital y la realidad de hoy. Ahí tienes tu respuesta. Si es un servicio esencial de verdad necesita alimentación de emergencia en caso de apagón. Imagínate los datos bancarios, las maletas en un aeropuerto, una operación robotizada en un ojo, operaciones militares, control de trenes o el metro, servicios de bomberos o policía central, gestión de la red eléctrica… y podríamos seguir hasta cansarnos. Todos ellos tienen futuro, pero justo esa parte del negocio tiene los peores márgenes porque no merece la pena comprar un motor CMI por si un día tienen un apagón.

Para ver la realidad de las baterías un ejemplo que puede ilustrar muy bien. Para un servicio de emergencia que conozco (y esto es una legislación determinada con unas necesidades determinadas), las baterías aguantan el 10% de cargar que el generador CMI, y duran sobre 30 minutos. El CMI tiene autonomía de entre 12 y 24 horas. Las baterías ocupan menos, casi la mitad y hay que cambiarlas cada 5 – 8 años. Están muy lejos de ser alternativa en la inmensa mayoría del negocio que tiene CMI.

Un saludo

Gorka

No me acaba de gustar esta empresa, y eso que después de leer tu análisis, me quedo pensando que debe ser una empresa muy buena, de las que piensas, ¿por qué no le he comprado antes?.

Aún así prefiero otras, yo tengo entre ceja y ceja a Monsanto y DIageo.

Hola Sergio,

A mí no me acababa de gusta cuando me la pidieron y sin embargo a medida que la iba analizando, comprobando, investigando y poniendo todo en orden me gustó bastante más, es de las que me ha sorprendido. Creo que le queda un poco para llegar a la división oro, sobre todo por barreras de entrada. Es un negocio mediocre en más de la mitad, y eso pesa. Pero por el contrario está muy bien llevada y la están girando hacia algo mejor. Lo que pasa es que como la conozco un poco más de cerca siempre valoras un poco más estas cosas.

Yo también prefiero esas dos que citas, sobre todo si están al mismo precio que esta. En lo poco que llevamos de 2.016 he pillado unas pocas de ambas en los soportes debajo de la linea amarilla y estoy muy contento. Monsanto es un poco más cíclica y tenemos que ser conscientes de ello, pero creo que tiene un buen potencial, aunque aquí puedo patinar, esto ya son suposiciones. No puedo contar mucho más yo he comprado estas dos que nombras y no CMI, pero si llega a los precios que quiero ver y no me cuadra nada mejor por ahí, ya veremos lo que hago.

Un saludo y gracias por participar.

Gorka

Otra cosa que me gusta de CMI:

Cummins has a unique model of growing globally. The company insists

on a 50/50 partnership with locals instead of full ownership. This

has allowed CMI to get into tenacious markets and implement

policies that benefit both the company and the local market.

Me parece que es la mejor forma de expandirse internacionalmente.

Hola Anilomfj:

Esto puede traer doble forma de medir. Permitir que socios lejanos y no siempre demasiado responsables hagan cosas que llevan tu nombre no siempre sale bien, créeme que ya ha pasado, en concreto a MAN. Otras marcas competencia como Yanmar, CAT… no permiten este tipo de licencias. Hay locales que hacen copias baratas y que son un desastre, pero la marca madre no sufre porque no son ellos. Me imagino que si les dan las partes difíciles y unos diseños harán cosas aceptables y además quizás no les pongan el nombre de forma directa.

Intuyo que les venderán las piezas difíciles principalmente por el aumento de esa parte del negocio en los últimos años.

Un saludo

Gorka

Hola Gorka,

sin ser un experto en estos asuntos, sino todo lo contrario, a mi me parece que todas las empresas industriales que hacen I+D tienen barreras de entrada por la enorme inversion que realizan en investigar, desarrollar y luego montar la cadena de producción.

El que hace todo esto es el primero y aparecen desincentivos muy fuertes ( creo yo ) para que un competidor puede dedicarse a producir y vender exactamente lo mismo.

Algo parecido creo que pasa con las farmaceuticas y sus patentes, sin embargo, lo que he observado investigando un poco sobre este tema es que en lo que al crecimiento del dividendo se refiere, las empresas del sector industrial ( DOV, UTX, CMI, DE, CAT, PH, LMT, DCI, ROK ) aumentan su dividendo ( en el largo plazo ) con mas vigor que las farmaceuticas.

Un saludo cordial.

Hola

No te creas que las empresas por tener I+D crean siempre grandes barreras de entrada. Mira la cantidad de móviles o tablets distintas que tenemos en el mercado. Si te gastas mucho dinero en investigar no hay beneficios. Investigar está bien, pero si la subsistencia de la empresa se basa en los frutos de estas investigaciones puede llegar a ser peligroso. Por eso negocios sencillos (con tecnología pero sin ser tan punta) como Praxair, P&G, Coca Cola, DIAGEO… suelen ir tan bien. Los que comentas llevan un poco más de investigación y también les va muy bien. Los de alta tecnología y farmacia no me acaban de gustar, son muy complicados. Me quedo con cosas como aparatos médicos, sueros… cuanto más sencillo mejor.

Otro problema del I+D son los cambios de tecnología y el avance. Las cámaras digitales dilapidaron todo el I+D en óptica de los antiguos fabricantes. Una vacuna contra el SIDA arruinaría todas las investigaciones en los paliativos actuales. La bombilla LED ha arruinado la investigación en otras líneas. Con el I+D también se puede hacer desaparecer mucho dinero si no se hacen las cosas bien o se tiene simplemente mala suerte. Por eso prefiero empresas donde este apartado esté al menos controlado.

Un saludo.

Gorka

Gracias por tu respuesta anterior. Muy interesante.

Hola Gorka,

gracias por tu respuesta.

Mi comentario sobre las barreras de entrada de las empresas industriales es mas bien la explicacion ( que podria ser correcta o no ) que yo doy al porque las empresas del sector industrial, en general, han aumentado durante tantos años sus dividendos con ese vigor ( las que mas, excepto algunas del sector financiero ).

Creo que el miedo que los inversores que invierten a largo plazo y por el dividendo les tienen a las tecnologicas esta mas que justificado. Nadie olvida a Kodak o AMD.

Por otro lado, creo que el entorno en el que compiten las empresas ahora puede ser muy diferente al entorno competitivo en el que quebro Kodak. Creo que las empresas solo han podido mantenerse ahi aprendiendo a gestionar la tecnologia.

¿Cuanto me gasto en I+D y en que me gasto el dinero dedicado a I+D?

El exito de compañias con CMI, UTX y ROK se puede basar en saber elegir aquello en que se van a gastar el dinero destinado a I+D y en acertar en aquellas inversiones en I+D con un retorno mayor y en unos plazos asumibles.

Quizas el gasto en I+D sea un buen indicador del binomio rentabilidad/riesgo ( para ganar hay que arriesgar ). Supongo que casi todos los que pasamos por aqui tenemos un perfil conservador.

Yo mismo busco empresas que hayan estado aumentando su dividendo vigorosamente durante muchos años. Esta actitud se podria considerar conservadora, pero cuando me pregunto porque empresas como UTX y CMI

han sido capaces de aumentar el dividendo durante tanto tiempo lo primero que me viene a la cabeza es que debe haber sido por el gasto en I+D.

Estoy deacuerdo contigo sobre las farmaceuticas, pero he comprado recientemente GILD por considerarla que esta muy barata por fundamentales.

¿Consideras a CISCO una empresa de alta tecnologia?

A mi a veces me surge la duda si algunas empresas que en su momento se consideraron tecnologicas ( alta tecnologia ) no se podrian considerar hoy por hoy industriales.

Pongamos el caso de los procesadores o de los routers. ¿No se podria pensar que los routers, switches y procesadores son maquinas que han venido para quedarse por mucho tiempo como paso con los motores de combustion interna en su dia?

En su dia, los motores de combustion interna serian «alta tecnologia» pero esta claro que ya no lo son. ¿Podria haber pasado/estar pasando esto mismo con los procesadores, switches y routers?

Este es el tipo de preguntas que me hago cuando intento determinar si empresas como Cisco, Intel o Qualcomm son empresas con un riesgo similar a UTX y CMI, es decir, empresas que se podrian considerar de alguna manera pertenecientes al sector industrial.

Un saludo cordial.

Hola anilomjf

En nuestra opinión, el I+D no siempre garantiza barreras de entrada, pero siempre te lleva muchos gastos. El gasto va por delante, luego la diferenciación se puede conseguir o no, nosotros somos más conservadores y buscamos negocios con menos riesgos para nuestra inversión, mucho gasto en I+D improductivo te puede llevar a la ruina, y nunca hay garantía de que se vaya a acertar. A nosotros no nos gusta que se gaste más del 20% del margen bruto de forma continuada. Como negocio en el que invertir buscamos más empresas que usen esa tecnología, no las que la desarrollan con las que, efectivamente puedes ganar más, pero también puedes perder muchísimo más.

Algunas empresas y su gasto en I+D (en porcentaje sobre el margen bruto siempre): CMI 15%; MMM 11%; ROK 10%; Dover 5%; UTX 15%; Intel 30%; Mon 18%. Intel es la excepción en la lista oro porque consideramos que tiene un gran producto con mucho potencial de crecimiento futuro y sólo un competidor serio que es AMD, ya ves que el resto están en rangos inferiores al 20%.

UTX es un conglomerado de cosas de las cuales algunas nos gustan más que otras, el problema es que tienes que comprar todo junto, por eso solemos ver otras cosas mejores, porque no puedes comprar acciones sólo de la parte que te gusta. Pasaba un poco lo mismo con GE y algunos otros monstruos así, alguna parte te gusta pero el conjunto un poco menos. Sobre Cisco no conocemos, no tenemos opinión. Y lo que dices de los routers podría ser, pero siempre es difícil de determinar, la tecnología es muy cambiante, yo no me atrevería a afirmarlo, eso por desgracia el tiempo lo dice siempre y algunos aciertan en sus predicciones y otros no, nunca se sabe.

Un saludo, y como siempre, muchas gracias por la participación.

Jon

Hola Jon,

gracias a ti por darnos tu opinion y los porcentajes del margen bruto que se dedica a I+D de ROK, UTX, CMI, etc.

Recientemente ( 26-02-16 ) ha subido bastante la cotizacion de UTX por su posible fusion con HON.

Un saludo cordial.