Donaldson

Hola Compañeros:

Hoy tenemos el placer de irnos hasta Delaware para ver una empresa que lleva instalada allí desde 1.936. Una empresa que se dedica a algo que no es muy limpio y apetecible que digamos, pero que genera dinero y dividendos, y eso, es algo que siempre me interesa y mucho. Hoy nos vamos con el mundo de las partículas y los filtros para ver Donaldson.

Donaldson es una empresa cuyos orígenes se remontan a 1.915, pero sería en 1.936 cuando daría forma a la corporación que es hoy.

Durante su primera década destacan un par de hechos. Compraron la licencia de filtros de aire Wilcox-Bennet e introdujeron un nuevo filtro (Simplex) para prevenir daños en motores. Durante las 2 primeras décadas de existencia su principal cliente era Deere (curioso encontrarnos aquí con otra gran empresa que analizamos hace ya algún tiempo y que mantenemos aún en la división de honor, aunque ahora en rojo). La década de los 30 traería grandes avances con la incorporación a la compañía de William Lowther y el desarrollo de un nuevo filtro, el NS Filter; un filtro para mejorar el rendimiento de los tractores inventado por Frank Donaldson.

Más tarde la Segunda Guerra Mundial le dio una magnífica oportunidad de expansión al negocio relacionado con el equipamiento militar y filtros para el sector aeroespacial. Continuó con su progresiva expansión y crecimiento. En los años 50 tuvo algunas dificultades con huelgas y trabajadores que se marcharon a la competencia, pero a pesar de todo la empresa continuó su senda de crecimiento h

asta lo que es hoy en día.

Como a estas alturas ya sabréis, esta empresa se dedica a algo que no es precisamente apetecible. Filtros para todo tipo cosas, desde aceite, aire, gases de escape, grandes empresas… vamos que tienen un abanico completo para el sector. Como futuro veo dos cosas importantes. Si el motor a diesel y fuel baja en fabricación (cosa que parece que hay consenso que va a suceder) se pierden una parte del mercado. Por otro lado, estos serán sustituidos por otros que también necesitaran filtros, quizás menos, pero no estamos hablando de una desaparición de mercado, estaríamos hablando de un cambio en el sector. Lo segundo es la tremenda contaminación de gases y partículas que tenemos en el mundo y que estos señores muy amablemente y por poco dinero, hará que sea un poco más llevadero. No hay duda que cada día muchos países se toman en serio la contaminación de partículas y colocan muchos filtros en edificios e industrias en las que antes nada se colocaba. Cada vez que esto sucede, Donaldson suele facturar.

Dentro del sector motorizado nos encontramos con muchas divisiones entre las que tenemos construcción, agricultura, minería, camiones y autobuses, aviones y defensa. Esta empresa no fabrica el típico filtro del coche que nos cambian en la revisión, está más metida en sectores industriales y de uso intenso como los que hemos citado. Lo más parecido a nuestro coche que fabrican serían filtros para autobús o camión tipo tráiler. Entre sus clientes, pues todos los grandes de todos los sectores como Airbus, Boeing, Deere, Caterpillar, Volvo, Yanmar, Man…, lo cual en cierto modo, nos garantiza muchos de los cobros, ya que estas grandes marcas suelen comprar de forma directa y bajo diseño, y por lo tanto serán ellos los que nos emitan los pagarés. Todo lo que más tarde vendamos para mantenimiento ya será otra fiesta, ya que muchos propietarios usan marcas blancas o compatibles, que tendrán los efectos y duración que tengan. El uso de componentes de bajo coste tiene un efecto negativo en la empresa, pero eso es cosa de cada cual. Si alguien pretende poner en peligro la eficiencia de su equipo por ahorrar dinero en un triste filtro, es su problema, Caterpillar y otras empresas se lo agradecerán cada vez que destrocen componentes o desgasten en exceso, ya que muy amablemente irá el servicio técnico, les facturara la reparación y las piezas nuevas. Es realmente peligroso jugar con filtros, sobre todo de fluidos, porque los desastres se ven a largo plazo, no avisan, y es muy difícil evaluar la causa de una forma objetiva; pero es la perfecta excusa que tienen los garantías para no pagar o pagar menos. Realmente es un asunto personal y cada uno decide lo que hace con sus equipos y dineros, pero yo no pongo en peligro un equipo de mi propiedad por un filtro de aceite. Otros componentes importan poco (focos, asientos, luces…) pero los filtros lían unos destrozos que uno no se lo cree hasta que lo ve; y desgraciadamente he visto ya demasiados.

La empresa nos ofrece todos los tipos de filtros, aire, fluidos y gases. Además de esto trabaja en industria con instalaciones fijas (para industrias de acero, canteras…), sistemas de filtrado para turbinas de gas y una nueva generación de filtros especiales para aplicaciones electrónicas y de nuevas tecnologías.

Como el mundo está cambiando mucho más de lo que nos pensamos en estos temas (controles de emisiones, azufre, partículas…) la empresa ha desarrollado y patentado varios tipos de filtro que parece que van bastante bien. Principalmente están orientados a la inyección diesel de nueva generación con grandes presiones, y el azufre, gran problema medio ambiental que tenemos. Parece que los nuevos filtros, que son más pequeños, duran más y son capaces de eliminar hasta 50 veces más que los anteriores. Tengo mis dudas sobre esto, pero es lo que nos cuenta, ojalá sea cierto.

La empresa abre una nueva línea de negocio con sensores e indicadores, que hacen del mantenimiento de los filtros algo inteligente y que avisa. Creo que es una buena idea y que se integrará muy bien con los mantenimientos de las marcas que llevan los filtros incorporados, además de hacer frente a las marcas blancas, mucho menos sofisticadas.

Las líneas de avance tecnológico de la empresa se basan en aumentar la eficacia de sus productos, tratar de hacer todos los sistemas de filtrado (filtros e instalaciones) mas pequeños y sencillos, tratar de lograr una mayor vida a sus filtros, y conseguir que el cliente obtenga un descenso en los gastos de mantenimiento. Creo que son ideas muy buenas y que tienen a todos contentos, desde luego si lo consiguen, sus clientes estarán más que contentos con sus productos y servicios.

Respecto a los accionistas y los beneficios de las empresas, pretenden duplicar ventas en un periodo de no mucho tiempo. No especifican demasiado bien los tiempos. La idea se basa en ampliar negocio mediante nuevos productos y tecnologías, comprar otras empresas y una mayor expansión en mercados en los que no están presentes. Desde luego la fortaleza del dólar no creo que ayude demasiado en las ventas, a pesar de que puede abaratar ahora las inversiones.

Seguramente esté publicado un informe más del que tengo, pero ve voy a basar en el 2.014 para mirar todos los puntos. Estamos justo en la época en la que todos publican y es un problema que se publique mientras escribo. Esta empresa, como ya veremos, es de las más estables y seguras ante el ciclo, de forma que creo que no afectará demasiado. Estoy seguro de que las ventas bajarán algo y los beneficios puede que también, pero desde luego hay otras en las que en principio este punto me preocuparía mucho más. Mirando en mis lugares habituales y con los informes de la propia empresa, creo que lo más importante es lo siguiente:

- El sector de los filtros es muy grande y esta empresa tiene margen para crecer y coger su espacio si hace las cosas bien, compra las empresas adecuadas y los nuevos filtros alcanzan las expectativas.

- Nada indica que el negocio de los filtros vaya a bajar, más bien todo lo contrario, de forma que el entorno puede ser muy favorable para la empresa, si lo sabe aprovechar.

- La empresa notará el efecto divisa ya que vende la mitad fuera de América, pero tampoco será algo demasiado fuerte como en otros sectores.

- Gran parte de los sectores en los que están trabajando son los que se están desmoronando, veremos cómo afectan a las ventas, pero intuyo que el que no cambia de máquina, le tiene que cambiar los filtros a la vieja.

- Buena cartera de clientes.

Si miramos el tamaño de la empresa vemos que capitaliza por unos $5 billones, algo pequeña para mis gustos, bastante pequeña. Lo que tampoco podemos pretender es que vendiendo filtros tengamos el mismo tamaño que vendiendo maquinaria porque sería terrible. La empresa tiene 39 fábricas que están en todas partes del mundo. De una forma o de otra tienen presencia en todos los continentes y las ventas están localizadas por todas partes. De hecho tiene una pequeña cantidad de deuda emitida en yenes, cosa que me ha llamado la atención.

La relación entre los activos corrientes y los pasivos corrientes es de 2, un dato que me gusta y que me garantiza no tener sustos tontos en un año un poco complicado en cuanto a ventas se refiere. He de decir que esta empresa podría permitirse tener un dato aquí mucho más pequeño y no por ello lo hace. Los fondos propios de la empresa rondan el 52%, pero teniendo en cuenta las recompras que están haciendo y que se han vuelto un poco agresivas, puede que este punto haya bajado un poco. No es preocupante, los rangos en los que la empresa se maneja son correctos y tienen mucho margen de maniobra, a pesar de que con tamaños pequeños hay que ser siempre un poco más conservador.

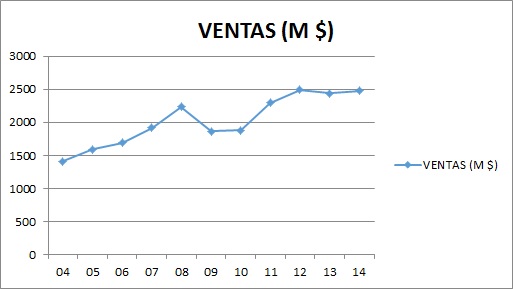

De las ventas ya hemos hablado un poco, crecen bien a pesar de estar un poco estancadas últimamente. El tema de que los filtros son más pequeños y duran más afecta a la empresa, pero son cosas que hacen mejorar los márgenes, de forma que a pesar de que las ventas estén un poco flojas, los beneficios estarán un poco mejor. Por divisiones las ventas quedan de la siguiente forma:

- Sin ruedas 14%

- Con ruedas 5%

- Mantenimiento y cambios 41%

- Defensa 4%

- Industrial estático 22%

- Turbina de gas 6%

- Aplicaciones especiales 8%

La deuda de la empresa está baja. Hablamos de una deuda a largo plazo de $243 millones y unos pasivos no corrientes de $330 millones para un EBIT de 355, de forma que la relación está por debajo de la unidad, una deuda mucho más que controlada. Por otro lado tenemos en la caja casi $300 millones en efectivo, de forma que estamos ante una empresa que casi está con deuda neta cero. Esto es genial para una empresa de este tamaño, ya que no tendremos apuros estúpidos si las cosas se ponen feas en el mercado de la deuda. A pesar de todo la empresa tiene unos costes financieros altos para la cuantía que debe. Esto es debido a que tiene emitidos bonos a un interés que no es barato, fruto de emisiones pasadas. Las últimas están a tipos mucho más bajos y las viejas van a llegar a su vencimiento pronto de forma que si se hacen las cosas bien, los gastos financieros nos darán una alegría de la forma más tonta en los beneficios. El calendario de la deuda es bueno, pero teniendo todo el importe en la caja nunca es malo. De todas formas, Donaldson puede pagar los vencimientos con el dinero que genera simplemente dejando de recomprar acciones. Lo que decidan ya es cosa suya, pero los bonos que van caducando son a tipos altos de forma que se haga lo que se haga, va a ser positivo.

Los márgenes de la empresa están bastante bien, un ROE de 26% y un margen neto de un 10,5%. Este es un negocio sencillo y que nos deja unos márgenes bastante satisfactorios, puede que el desarrollo de un filtro sea algo complicado, pero una vez que hacemos el primero los demás son mucho más fácil y no tiene mayores problemas. Por ello obtenemos un retorno aceptablemente bueno y además no tenemos que gastar grandes cantidades de dinero en nada. Me gusta en general este negocio. Recuerdo que mucha de la competencia fabricando inyectores, motores y cosas mucho más complicadas que esto no es capaz de alcanzar este número.

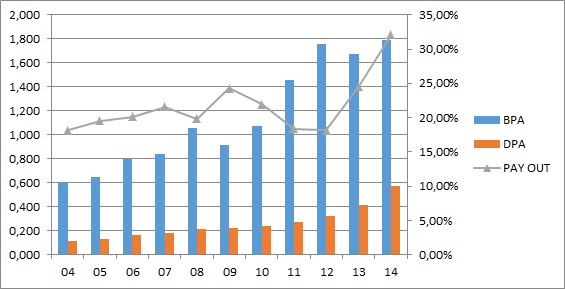

El beneficio de la empresa ha crecido a un ritmo del 11% durante los últimos 11 años, pero vemos muy claro que se ha estancado un poco y no tiene pinta de llegar buenos tiempos. La empresa tiene que buscar hueco y esto siempre cuesta un poco más cuando se llega a un determinado tamaño. La economía de escala y los nuevos modelos de filtros ayudan a que los márgenes sean un poco mejores y entre la recompra de acciones y que se gana un poco más, la empresa ha obtenido buenos resultados.

Los dividendos han crecido el doble que los beneficios y además están recomprando últimamente mucho más de lo habitual. Esto está claro lo que nos indica, madurez en el negocio. Si no encuentran nuevas zonas de negocio la cosa pinta un poco estancada. El último año han gastado todo el dinero en retorno a los accionistas. Y no me parece mal, sino tenemos claro que hacer con él es un buen lugar donde ponerlo. La empresa se gasta en CAPEX casi un tercio del flujo de caja, casi otro tercio en los dividendos, y lo que sobra lo suele destinar a recomprar acciones propias, de hecho en los últimos años han hecho una media del 2% al año, que no es ninguna broma. Parece que aquí tienen las cosas muy claras sobre lo que hacer con el dinero. En caso de que compren alguna empresa o encuentren alguna nueva línea de negocio, suavizarán las recompras y listo. Para pagos de deuda, si la refinanciación no da unos tipos razonables, lo mismo. Buena política para una empresa.

El valor contable de la empresa está bajo, no llega a los 7$, para una cotización que ha estado en los entornos de 30$. Como la empresa tiene fondos propios adecuados y no tiene apenas ni intangibles ni fondo de comercio, parece que el negocio es así. Su listado de cartera de clientes vale una auténtica pasta y no está en ningún concepto del balance.

El equipo humano lo veo equilibrado, se está reorganizando y reduciendo para ahorrar costes. Ha logrado un coeficiente de habilidad de 12% que no está nada mal y han llevado por el momento a la empresa por una senda de crecimiento más que adecuada. El futuro siempre es incierto, pero creo que llevan la empresa con rigor suficiente, y quizás no sean los mejores pero aprueban más que de sobra. No tengo demasiados datos que los evalúen más de forma que creo que así queda bien.

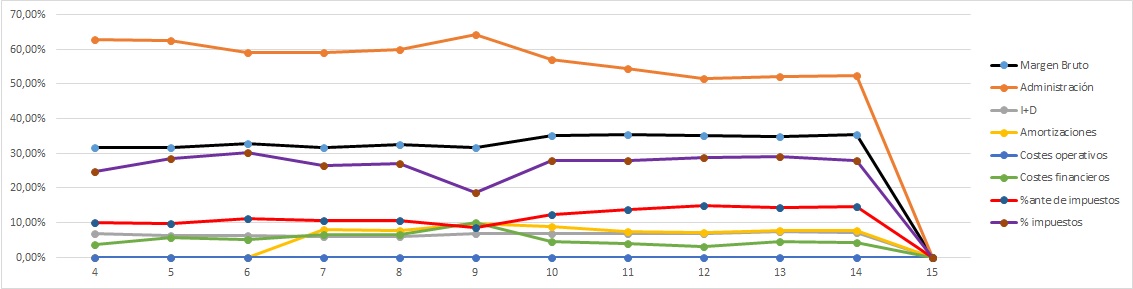

La Gráfica de las Lamentaciones está limpia, vemos que no es el negocio del siglo, hay muchos gastos en ciertas cosas y además el margen bruto no es ninguna maravilla. Pero seamos realistas, fabricamos filtros para recoger diversos tipos de mierda y reciclar o tirar. No podemos pretender ganar mucho más sin que aparezca competencia muy agresiva, creo que tienen un equilibrio aceptable que la mantiene lejos y a la vez permite ganar un dinero más que considerable de una forma permanente. Los gastos financieros siempre han sido bajos, y están mejorando márgenes como ya hemos comentado. Los impuestos son correctos, puede que un par de puntos más bajos de lo normal, pero no son cosas que nos vayan a crear un desastre. Polígrafo limpio.

Si miramos el gráfico nos encontramos con una gran empresa, de las que da pocas oportunidades de compra. Vemos que salvo la gran crisis no hay muchos momentos que cotice por debajo de la media 1.000 y esto siempre es síntoma de una gran empresa. Si nos acercamos vemos que la ha perforado y cotiza con bastante descuento sobre la línea amarilla. Cuidado, estaba cotizando en unos entornos muy altos de PER 27 que se debían al crecimiento que había experimentado y que muchos pensaron que se prolongaría más de lo que se prolongó. Esta gráfica no nos está indicando problemas en la empresa, a mi forma de ver lo que indica es desilusión de resultados y vuelta a entornos de precios más razonables, pero se ha llevado de momento un 30% de la cotización que se dice pronto. Siempre hemos de tener cuidado con pagar precios altos porque una mejoría de resultados modesta puede ocasionar esto y dejarnos con cara de tontos. La caída es muy fea, tiene un pequeño soporte en 29$ por el que se puede mover, otro sobre 25$ y cuidado que se puede ir a 20$. A este precio sería genial, ya os lo adelanto. Por arriba la cosa está complicada, a una caída tan fuerte le puede suceder cualquier cosa, ya que viene de máximos históricos de 43$. La zona de los 35$ y los 37$ pueden ser pequeñas resistencias, pero creo que costará, creo que se moverá una temporada por la zona de los 30$, que no es mala para hacer una primera entrada de acercamiento, pero que me gustaría la perdiera para comprar un poco más abajo. También lo veo difícil, me par

ece que no soy el único que está mirando con ojitos a esta empresa. Si os acercáis al gráfico veréis un pequeño soporte en 28$, me arriesgué y entre con un pequeño disparo, de momento estoy contento, esta no me importa ponderar a la baja.

Como negocio creo que ya está todo comentado. Me parece un negocio suficientemente sencillo, básico, desapercibido, sucio y que nadie se acuerda de ello, ni siquiera cuando pagamos la factura en el taller. Esto son buenas noticias. No es tan bueno como otros que hemos presentado, pero ser tan desconocido y olvidadizo tiene sus ventajas. Nadie hablaría en una reunión de las guarradas que aparecen en los filtros y lo sucios que son. Todo esto que a muchos asusta, a mí me encanta, es música para mis oídos, ésta es de la que nunca sale en los periódicos ni en las noticias, pero de las que todos los años paga primero a los accionistas y después la propina de recomprar unas acciones. Creo que tiene margen para seguir así durante muchos años.

Resumiendo un poco todo, Donaldson es una empresa genial. Solo tiene un problema, que es pequeña para lo que busco. Por lo demás pasa con nota todos mis criterios, tiene unas cuentas sanas y rigorosas, una caja con muchos fajos de billetes que prácticamente cubren la deuda por completo, unos beneficios crecientes y unos dividendos reales y que se pagan con dinero de verdad. Además nos premia con recompras para poner la guinda al pastel. El equipo humano me parece al menos adecuado y los precios no son desorbitados en estos momentos, pueden ser bastante razonables. Si miro sus números, los alargo 11 años más, los empeoro un 20% de seguridad y asumo un precio de compra de 30$, me queda que dentro de 11 años puedo obtener un retorno de entre el 7% – 9% anual más los dividendos. Estos son buenos rangos en los que moverse, como ya os he dicho, me gustaría un poco más barata, pero estos entornos son ya interesantes. Para una cartera ElDividendo hasta el 7% en oro rojo, por su tamaño y margen; la empresa es genial. Si consiguen entrar de una forma un poco más agresiva en instalaciones de industria y alguna cosa que deje un poco más de margen además de crecer un poco hasta los $10 billones la subo uno escalón seguro, de momento creo que me siento muy a gusto en este punto. Esta empresa es apta para todos, y muy recomendable para los que empiezan, se darán cuenta rápido que las cosas que no salen en los periódicos, son aburridas y a veces desagradables, generan buenos retornos y el dinero es igual de bueno que el que llega de muchas empresas de moda que pagamos en exceso y que al final suelen dar retornos mediocres. Esta sale en pocas listas de los expertos, pero mirad que cara tienen que tener los que la pillaron en el 2.000 o en el 2.008. Y acordaros de sumar los dividendos, una cara de las que me gustan a mí.

Alguien me mencionó en un correo esta empresa, es una gran empresa, de las que no decepciona. Sólo tiene un problema, es aburrida y su negocio un poco guarro. No es el prototipo de inversión de éxito el invertir en filtros cochinos y alardear de ello. ¿Os imagináis un Ferrari pagado por filtros de aceite y mierda diversa? pues es perfectamente posible aunque nadie se lo vaya a imaginar. Esta empresa tiene la ventaja de tener muchas nuevas líneas de negocio en las que introducirse y con el tamaño y la situación financiera que tiene puede triplicar beneficios en una buena racha si la suerte, el trabajo y la economía la acompañan; esto no es fácil para la mayoría de las que tenemos en la lista oro, pero aquí es perfectamente posible, hay margen de sobra para ello. Pero también puede suceder que siga igual de aburrida 11 años más pagándonos golosos dividendos crecientes fruto de filtros sucios y cochinos de aceite. De forma que tranquilidad con esta empresa, comprada a buenos precios me parece muy interesante, sencilla y de la que sacar buenos retornos.

Por lo demás no puedo contar mucho, empresa de talla para una inversión diversificada, tranquila y para muchos años. Empresa que pasa desapercibida, pero que está presente en el avión que volamos, el camión que nos cruzamos en la carretera, las excavadoras que vemos y a los niños les encantan y miles de sitios más. Y como ya he dicho, nadie se acuerda del dinero que gana, hay muchos elementos a los que odiar sin acordarse de los filtros. Y hablando un poco de todo, tenemos las peticiones en máximos, empresas estupendas. De momento tenemos ocupado todo hasta mayo, 17 empresas fantásticas que tengo pendientes de analizar y 3 que he encontrado yo por ahí, ya ni me acuerdo muy bien cómo, como veis nuestras listas van creciendo y poco a poco tenemos dónde elegir en función de las necesidades de cada uno. Me queda pendiente una selección de ETFs que espero ir haciendo poco a poco. Un saludo a todos y mucha suerte en las compras, que el año promete, se está poniendo caro, pero creo que llegarán los sustos próximamente, estoy casi sin blanca a espera de cobrar dividendos.

9 comments to “Donaldson”

Ya somos dos ( por lo menos ) los que nos gusta esta empresa 😉

No voy a tardar mucho en comprarme unas cuantas acciones de DCI.

Me gusta mas que ROK pero menos que CMI ( a los precios actuales ).

Esta empresa es un aristocrata del dividendo ( 25 años, por lo menos, aumentando el dividendo ).

Ha estado aumentando el dividendo 31años seguidos.

Hola Anilomjf,

Esta es una empresa que me ha gustado y mucho. Está pasando un mal año y los resultados andan un poco flojos, pero creo que remontará fuerte y dará muchas alegrías en el futuro, por lo menos eso es lo que esperamos.

Un saludo y gracias por participar.

Gorka

Os dejo una tabla con los incrementos de los dividendos de algunas empresas industriales en los ultimos 10 años:

HP 1.57K%

CSX 812,6%

UNP 633,3%

LMT 459,1%

DCI 350%

PH 324,7%

RAVN 246,7%

ITW 226%

JCI 202,9%

ROK 197,2%

UTX 190,9%

HP, PH y RAVN tambien son aristocratas del dividendo.

RAVN puede estar barata ahora mismo.

Muchas gracias,

Tomamos nota de todas ellas para futuros análisis, a ver si encontramos alguna para la división de honor.

Gorka

Buenas! Gracias por otro estupendo análisis! De hecho me habéis animado a profundizar más en lo poco que se y poder ir mejorando mis propios análisis! Iré aprendiendo con lo que vais publicando.

He visto que tenéis un montón de empresas para analizar, tenéis incluida a Croda?

Gracias, un saludo!!

Hola Jose A,

Pues Croda está en mi lista, no la ha pedido nadie de momento, pero la apuntaré, una más. Como ves tardará un poco, porque entran más de las que publicamos, de forma que esto va a su ritmo, pero poco a poco vamos conociendo todos empresas muy interesantes a las que mantener vigiladas.

Un saludo y gracias por participar.

Gorka

Muchas gracias por el articulo, pertenece al tipo de empresas que me gustan. Lo que no me queda claro y os queria preguntar es si el PER sctual (25) en esta empresa que presenta un cierto estancamiento de ventas es razonable u os parece aun caro. A mi me sale como razonable a partir de 25 dolares la acción, por lo que no se si soy demasiado exigente. Saludos a todos

Hola Joaquín,

El PER actual refleja un año malo, la cuestión es determinar si es algo estacionario o va a seguir así. Yo creo que mejorará y además están recomprando. A 25$ es un precio estupendo, yo me animé a 28$, por debajo de la línea amarilla, quizás he pagado un poco de más, pero creo que la empresa lo vale. Si las cosas comienzan a mejorar un poco y la divisa se mantiene, creo que es una empresa pagadora de dividendos y que crecerá. Pero esto es bolsa, y ya sabes, puede pasar cualquier cosa. No eres demasiado exigente, el gráfico engaña un poco porque la empresa ha estado realmente cara en el pasado, pero eso no indica que lo vaya a estar en el futuro.

Un saludo y gracias por participar.

Gorka