Dover Corporation

Hola Compañeros:

Nos vamos hoy hasta USA para ver por petición de uno de vosotros una empresa que trabaja como un holding de un montón de empresas pequeñas en diversos sectores que además poco tienen que ver entre ellos. Hoy es el turno de un clásico de los dividendos, hoy le toca a Dover Corporation.

Dover es una empresa multinacional americana. Sus raíces nos llevan a los años 20, a un grupo de inversores liderados por George Ohrstrom, que empezaron a dar soporte financiero a pequeñas empresas familiares que querían tanto rentabilizar sus activos como proteger a sus empleados. Ohrstrom buscaba pequeñas empresas pero muy rentables y con empleados que entendían tanto el negocio como a sus clientes. Esa misma filosofía es la que se ha mantenido a lo largo del tiempo en Dover hasta llegar a lo que la corporación es hoy en día.

Como ya hemos dicho, Dover es un grupo compuesto por una gran cantidad de marcas, y trabajan en cuatro sectores principalmente: energía, ingeniería, fluidos y frío. El negocio de Dover es un poco difícil de catalogar porque un sector tiene muy poco que ver con el otro y por lo tanto no podemos clasificar a esta empresa en un lugar determinado. Veamos pues, lo que hace cada departamento para hacernos una idea de lo que es la empresa en total:

Energía, trabaja principalmente en crudo y gas y de ahí los malísimos resultados que están teniendo en la actualidad. La división baja márgenes. Se dedican a suministrar una gran cantidad de elementos auxiliares a una perforación, básicamente trabajan en la zona de extracción. Los elementos que suministran son diversos ya que aquí tenemos varias marcas, y por lo tanto nos encontramos desde perforadoras, hasta software o elementos de medida y control. Esta división lo está pasando muy mal, y por lo que he visto trabajan mucho con pequeñas explotaciones en tierra, lo cual, los hace todavía más débiles. De hecho han perdido ya más de la mitad de la facturación.

Ingeniería, que trabajan en varias divisiones y muy interesantes. Básicamente la fuente grande de los ingresos es el etiquetado, tanto de códigos de barras, fechas de caducidad y codificación de diversos elementos para su almacenamiento y clasificación. Este es un negocio genial en todo lo que lleva. La otra parte del negocio son sistemas para parques logísticos o almacenes privados, negocio que también me gusta y mucho. Esta es la parte de la empresa que más me gusta sin lugar a dudas.

Fluidos, se dedica al movimiento de fluidos. Pueden ser de todo tipo, desde elementos químicos, para farmacia, dosificaciones, camiones cisterna, vamos aquí tienen un montón de empresas asociadas que yo creo que hacen todo lo que se le puede hacer a un fluido, sea cual sea. Esta división está bien, pero le veo un crecimiento menor que a la anterior, pero también es una división de picos y palas en estado puro.

Frío y alimentos, aquí tenemos todos los tipos de cámaras de frío para alimentos que nos podamos imaginar, tanto para restaurantes como para tiendas o grandes superficies. También tienen todo tipo de maquinaria y materiales para restaurantes e industria de la alimentación. Esta división también me gusta mucho, a pesar de tener unos márgenes un poco más estrechos, pero veo que es algo muy estable y que da unos ingresos muy predecibles.

Como podemos ver este entramado de marcas están presentes en muchos sitios y poco tiene que ver unas cosas con las otras. Evaluar su futuro es difícil, dado que abarca muchas cosas y habitualmente hablamos de cosas mucho más concretas. Lo que es cierto, es que la empresa me ha dado sensación de seriedad y calidad en sus productos, lo que pasa es que no los conozco ni los he probado nunca. Me preocupa la división de energía que ha podido dar mucho crecimiento en el p

asado y ahora esté dando sustos, pero no debemos de olvidar que esta parte del negocio es muy cíclica y por lo tanto desentona un poco de las otras.

Para realizar este análisis me he basado en los informes y presentaciones que la empresa publica en su web, creo que lo más importante es lo siguiente:

- La empresa ha tenido un crecimiento pasado interesante.

- La crisis de las materias y el crudo le está pasando factura, no sólo ha perdido muchísima facturación, sino que además los márgenes se le están estrechando mucho, mal panorama tiene esa división.

- Es una empresa que se basa en compras de marcas, las cual a veces las tiene que pagar caras. Este año ha comprado unas cuantas diversas y ha vendido otras, de ahí el resultado tan bueno por un extraordinario.

- Ya nos hablan de un año malo el 2.016, desde la empresa no se esperan mucho y habrá unas ventas planas e incluso menores y unos beneficios parecidos. Van a salvar el año las compras de otras empresas que han hecho, porque para números iguales estaríamos como con un 7% de bajada.

- Una empresa muy diversificada en sectores y con presencia en muchos sitios interesantes que son picos y palas puros. Por otro lado tienen una división cíclica casi pura.

- Mal comportamiento de energías (muy malo) pero los demás se han mantenido razonablemente estables, a pesar de jugar la divisa en contra.

Si miramos el tamaño de la empresa es de unos $10 billones, emplea a unas 26.000 personas y tiene presencia en medio mundo, por una marca o por la otra, podemos decir que está en casi todos los sitios. Como tamaño es un poco pequeña para lo que suelo buscar, pero a estas alturas ya sabéis todos que soy muy flexible en estos términos. La empresa me gusta y la distribución por marcas también. Me preocupa un poco el mando y los gastos que esto pueda conllevar, pero en general creo que es una empresa que tiene un buen margen para crecer y por lo tanto nos puede dar alegrías. No será este punto un problema para mí.

La relación entre los activos corrientes y los pasivos corrientes es de 1.77 que está bien. Me gustaría un poco mayor, pero he de reconocer que es suficiente. Además está

pasando por un mal año a cuenta de la división de energía, lo cual hace que esto se pueda resentir. No es un problema. Si miramos los fondos propios de la empresa tenemos el 42% que son términos razonables. El inventario baja un poco al igual que las ventas (y no me preocupa demasiado ya que no fabrica productos de moda o perecederos) y parece que se están sabiendo adaptar a la nueva realidad. La empresa tiene $362 millones en la caja, cosa que no es demasiado pero asegura una estabilidad. A penas llega a 2$ por acción. Y antes de salir del balance, tenemos un pequeño problema en el fondo de comercio. Como ya he dicho, esta empresa compra muchas empresas que suman a su holding, lo cual está muy bien, pero a no ser que se pague poco por las empresas y se deprecie mucho el fondo de comercio, nos da como resultado un pequeño agujero negro en el balance que no sabemos cómo está. La suma de intangibles y fondo de comercio suman el 59% de los activos, es decir, más que los fondos propios. De forma que esta empresa no tiene activos reales y tangibles tras saldar la deuda, sino que serían ideas, patentes o negocios tasados a un precio subjetivo. Esto me preocupa mucho porque son rangos ya muy altos. Lo ideal sería que amortizaran el fondo de comercio y de hecho en el 10-k hablan explícitamente de ello, pero creo que las cantidades que muestran son pequeñas y se debieran de aumentar. Comprendo que muchos negocios que han comprado valen más que lo que valen en papeles, pero esta cifra me parece muy alta. No me preocupa en exceso porque salvo esto, lo demás está todo bien y creo que tienen negocios muy buenos, pero sinceramente creo que ahorrar impuestos por un lado, y adelgazar estas zonas oscuras en los balances son muy necesarios en esta empresa. Es duro bajar el BPA, lo sé muy bien, pero este tipo de medidas son también muy necesarias.

Las ventas de la empresa crecieron en el pasado pero últimamente se mantienen un poco estancadas, muy a pesar de la cantidad de empresas que compran. Están reestructurando la empresa pero puede que no sea suficiente y deban prestar más atención al control de gastos para hacer ciertas partes de la empresa más competitivas y de esta forma venda más. Las ventas por zonas geográficas se quedan de la siguiente forma:

- USA 60%

- Europa 16%

- Resto América 10%

- Asia 9%

- Resto del mundo 5%

Vemos claro que a esta empresa le queda camino por internacionalizarse, de forma que en este sentido tienen recorrido. El tema principal es que hay divisiones en las que puede que sea difícil expandirse, pero creo que tienen tirada para crecer, sobre todo en Asia que es un mercado que demandará muchos de los productos que ellos ofrecen. Si miramos por divisiones tenemos primero las ventas en % y luego los beneficios:

- Energía 21% – 17%

- Ingeniería 31% – 36%

- Fluidos 18% – 20%

- Frío y alimentos 25% – 21%

Aquí ya vemos muy claro lo que hemos hablado de las energías, no solo bajan mucho las ventas sino que también los márgenes. La división de frío y alimentos tiene un margen menor a las otras, pero aporta un negocio muy estable y sencillo en un sector muy tranquilo y defensivo, vamos lo opuesto a la de energía.

La deuda a largo plazo de la empresa está en $2.6 billones y los pasivos no corrientes en $3.6 billones. La empresa tiene un EBIT de $920 millones, lo que nos deja un múltiplo de 2.85 y 3.92 veces respectivamente. Son rangos aceptables, no son bajos, pero tampoco preocupantes. La empresa tiene partes muy estables que pueden permitirse un nivel de deuda un poco mayor al habitual. La empresa se gasta en intereses el 14% del beneficio operativo, que no es poco, pero son rangos asumibles. El calendario de pagos es bueno, a pesar de estar financiándose un poco car

o fruto de emisiones antiguas a tipos altos. La empresa emite deuda a muy largo plazo, normalmente solo emite bonos a 10 y 30 años que es algo muy alto. Por una parte está bien, ya que cuando compran empresas las amortizan a muy largo plazo en el balance y por lo tanto también lo financian a muy largo plazo. Por otro esto encarece un poco la deuda, creo que debieran de mezclar un poco más para tener un calendario de pagos un poco más uniforme. No tienen vencimientos complicados ningún año y con el dinero que generan y la caja que tienen llega para no pasar apuros en ningún momento. De forma que este punto podría estar mejor, pero está limpio, la deuda podría estar un poco más baja, pero su calendario compensa este punto. Para finalizar comentar que me he encontrado con deuda en variable y en euros, lo cual no me parece mal, tampoco era mucha y está bien contratada. Este tipo de créditos siempre son más flexibles en eliminar y emitir bonos.

Los márgenes está un poco bajos, ROE de 16% y margen neto de 8.5%, que ha estado mejor, este último ejercicio empaña un poco este punto pero es lo que hay. En años anteriores han estado por encima del 10% que es la cifra mágica. Como digo, esta división está resultando una losa estos dos últimos años. También tengo que decir que fue un cohete cuando las cosas iban bien, de forma que todo no puede ser.

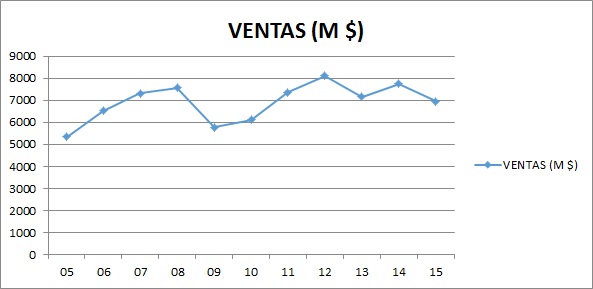

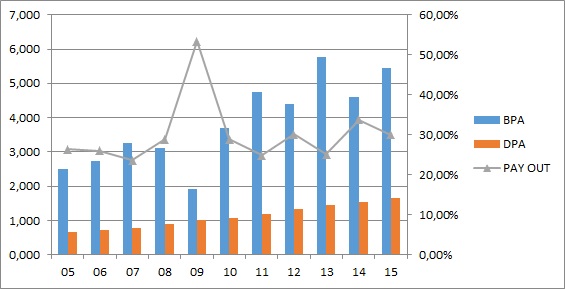

El beneficio de la empresa ha crecido al 8% anual los últimos 11 años de forma que no está nada mal, para una empresa de marcas que ya están consolidadas. Podría haber sido un poco mejor, pero hemos de tener en cuenta que el año les afecta de forma bastante negativa.

Los dividendos han crecido un poco más que el BPA, pero tampoco mucho. Creo que en el momento que se corrija el mal momento y se crezca también crecerán un poco menos y este efecto, que me temo es del momento, se corrija. La empresa suele recomprar acciones propias y ha eliminado el 22% de las acciones en los últimos 11 años. Podemos ver que la empresas genera caja de sobra para el pago de los dividendos, pagar el CAPEX y además hacer alguna recompra y adquisición de otras empresas. Este año no ha llegado y han tenido que aumentar la deuda, pero es algo que se puede hacer inverso en caso de necesidad, lo importante es que el dinero llegue para pagar dividendos y CAPEX, lo otro ya depende más del momento que de otra cosa. Los dividendos serán en los meses de marzo, junio, septiembre y diciembre.

El valor contable de la empresa está sobe los 23$ que está bastante bien para una cotización de algo más de 60$, habría que multiplicar casi por 3. En este negocio este dato no es demasiado determinante, pero nos habla de que puede estar un poco cara. Lo que me preocupa es el tema del fondo de comercio, este valor contable sería todo fondo de comercio y esto siempre me causa dudas, en fin, este dato no es demasiado importante a la hora de catalogar a esta empresa.

El PER en estos momentos estaría en estaría en casi 17 si usamos los datos de las operaciones continuadas de la empresa, es decir, los del negocio puramente dicho. Lo que sucede es que la empresa ha hecho una venta de negocio que le ha supuesto unos ingresos extra (que prácticamente los ha usado para comprar otras empresas y además amortizar acciones) de forma que debemos de ser prudentes en esto. Esto tiene un problema, descuento un dinero que ha sido usado para comprar otra empresa que el año que viene generará dinero y beneficios y además se han eliminado acciones, lo que hará que el beneficio total se tenga que dividir en menos trozos. De forma que tampoco me parece correcto usar este término. Si cuento todo tendría un PER de 11, si no cuento nada de 17. Creo que la realidad estará sobre 15, lo cual hace de estos precios algo razonable. Aquí el mercado está ya descontando el desastre de la división de energía que volverá a ser este ejercicio muy malo. Creo que los inversores descuentan más de lo que debieran y he visto peores empresas cotizando más alta que esta. En fin, las predicciones no son más que eso y por lo tanto hay que decidirse por un camino, además si no esto sería muy aburrido.

El equipo humano es relativamente bueno. Coeficiente de habilidad de casi 10, barrera que separa lo que ya es realmente bueno. Puede que tendrían que mejorar varios aspectos sencillos, pero no podemos decir que la empresa no esté bien organizada. Creo que las cuestiones básicas están, como la emisión de bonos, organización de todo el holding y responsabilidad con los dividendos. Discrepo radicalmente con la política de amortizaciones que yo haría mucho más agresiva. Pagaría muchos menos impuestos y total el flujo de caja es el mismo, de forma que no afecta al núcleo del negocio. Pero he de reconocer que amortizan, lo que pasa es que compran mucho más de lo que amortizan y los márgenes me dicen que no compran porquerías de negocios, quizás tampoco los mejores del mundo, pero distan mucho de porquería, que sería lo que me preocuparía. Creo que cuatro divisiones están muy bien y las van reestructurando poco a poco. Aquí creo que debieran reorganizar un poco más las diferentes marcas, pero vamos, que son pequeñeces, los cimientos de la empresa creo que están bien.

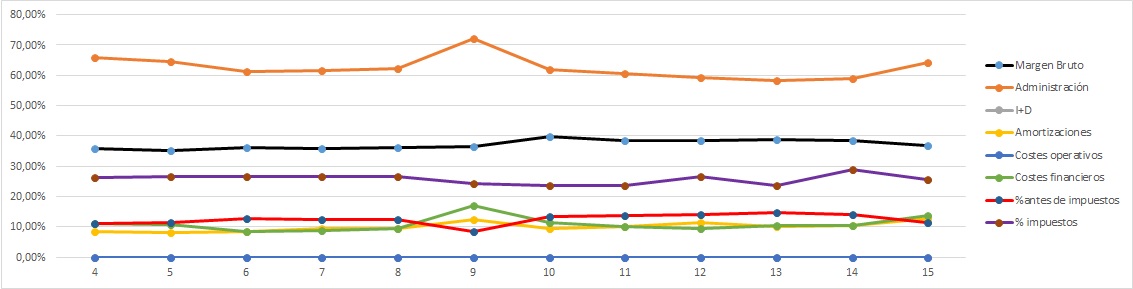

La Gráfica de las Lamentaciones está muy plana y limpia, no hay nada grave en ella. Vemos el margen neto estable y estas variaciones que veo son fruto del ciclo y la división de energía y su exposición al ciclo, primero mejora y ahora lastra. Amortizaciones muy planas, gastos financieros bajos. Vemos el repunte de estos ya que están cogiendo mucha deuda para comprar otros negocios y además acciones propios. Me gustaría una planificación un poco mejor del calendario, pero está muy bien, no es un problema por el momento. El año que viene veremos este punto alto otra vez, ya que habrá más deuda y el beneficio operativo no subirá de una forma palpable. Vemos que los gastos de ventas y administración suben, esto es debido a dos procesos de reestructuración de los que hablan en el informe. Y por último, la gráfica no muestra nada de investigación, porque no lo desglosan en la cuenta de resultados, pero he de comentar que no es muy alto, inferior al 10% normalmente, lo cual es algo positivo.

Sobre el futuro de la empresa tampoco puedo comentar mucho. Creo que las cuatro divisiones tienen para mucho tiempo. Me gustan especialmente la de ingeniería (que la llaman así y no sé muy bien la razón, porque no es la realidad) y la de frío y alimentos. Son negocios muy sencillos y necesarios, que pasan totalmente desapercibidos y generan muy buen dinero. Si la empresa solamente tuviera estas divisiones iba derecha a oro, pero tiene otras dos. La de fluidos no está mal, es más difícil de comprender, pero he de reconocer que tiene una calidad altísima. Es algo muy abstracto, pero muy necesario. Combina muy bien por una lado los picos y palas (camiones, bombas móviles…) y por otro ciclo (que son dosificadoras y este tipo de equipo que se vende y no se vuelve a saber nada de él hasta que se rompe y se compra otro), de forma que quizás me guste menos que las anteriores, pero sigue siendo un buen sitio donde trabajar. La división de energía tiene futuro, el problema es que ya veremos los precios a los que tiene que vender y cómo no, dependen de una forma total del ciclo de las energías. Creo que el descontrol de gasto que ha habido en el mundo en la división de energías no volverá, todos están reduciendo costes de una forma brutal, por una razón, se podía. Sucedió igual es España con la construcción. Hablabas con la gente y no se podía construir más barato, no se podía hasta que se fue todo al traste y ahora se construye a mitad de precio, menos incluso. Vaya si se podía, qué cosas tiene la vida.

Si miramos la gráfica de la empresa vemos una empresa tranquila y que nos marca el ciclo de una forma clara, mucho más de la realidad de la empresa, lo que nos dice que hay que buscarla en momentos de ciclo energético bajo, como los actuales. Vemos muy pocas oportunidades de compra, pero que cuando las da son profundas, de forma que aquí no es conveniente comprar fuerte sobre la media móvil 1.000 sesiones ya es que es probable que caiga fuerte y haya oportunidad de ponderar a la baja. Hemos de controlar el ciclo cuando andamos al acecho de esta empresa, si el ciclo de energía está cayendo, mejor dejar purgar hasta algún soporte. Si es simplemente una crisis de ruido o que no afecta, sí nos podemos plantear comprar cerca de la media 1.000. Si nos acercamos un poco la vemos en mercado lateral por debajo de la media 1.000, lo cual es motivo de alerta, puede haber buenos momentos de compra. Soporte en 57$ y más abajo en 53$ que los ha aguantado de momento. Si los perdiera, que lo dudo, nos iríamos sobre los 46$ y muy lejano. Creo que no dará tantas oportunidades porque esta empresa a 50$ estaríamos pagando un PER 13 con una división de energía contabilizada a 0 y eso sería genial, creo que hay muchos más inversores que yo que han echado esta cuenta y se inflarían a comprar antes de llegar a estos límites, pero en fin, un pánico puede hacer cualquier cosa en la bolsa y esta empresa como podéis ver, es más sensible al ciclo en cotización que en beneficios, ojo, buena noticia para comprar y tratar de ponderar a la baja todo lo que sea posible.

Resumiendo todo un poco, hoy nos encontramos ante un holding de marcas variadas repartido en cuatro divisiones, así es Dover. Una de ellas no me gusta, es cíclica, pero es la que hace que las cotizaciones se vuelvan volátiles y me permitan comprar las otras tres con precios de descuento. De las tres restantes una es buena y dos fantásticas. Esto hace de esta empresa un genial para comprar, siempre y cuando me regalen la de energías, porque a caballo regalado no se le mira el diente. Las cuentas de la empresa son normales, al igual que la deuda y los intereses que pagan por la misma. El calendario de pagos está bien diseñado y tienen recursos para pagar la deuda sin problemas. Sin embargo, se endeudan a muy largo plazo y algunos bonos pagan demasiado, debieran de mejorar un poco este tema. Pagan dividendos reales y crecientes, con dinero de verdad. El único punto negro es el fondo de comercio, que deprecian, demasiado lento a mi gusto, pero que lo deprecian. No me alarmo porque casi todos los años incorporan nuevas marcas y por lo tanto deben meter activos al fondo de comercio, pero me gustaría que lo depreciaran un poco más rápido. Para una cartera de ElDividendo hasta un 6% en plata verde a la espera de mejora en el fondo de comercio y la reestructuración de la división de energía que está peorificando la empresa. Cuidado los inversores nuevos, es peligroso comprar esta empresa en partes altas del ciclo por lo que ya he explicado, solo se puede comprar con fuerza en partes bajas del ciclo, cuando contabilizamos a 0 la división de energía. He de dar un dato que he calculado, según mis cálculos, actualmente por debajo de 45$ la acción estamos dando un PER 14 a una empresa que contabiliza a 0 toda la división de energías. Sobre 50$ estamos pagando un precio razonable por un negocio genial y valorando a 0 (que digo yo algo ganarán en el futuro) la división de energías. He hecho este cálculo independiente de la gráfica, pero el mínimo que llegó fue algo más de los 50$ a finales de enero con volumen mayor a la media.

Hoy me habéis pedido una empresa que no me gustó nada cuando la comencé a mirar, pero que poco a poco me ha ido convenciendo. Sus negocios, simples, que pasan desapercibidos y unos márgenes aceptables, muchas veces superiores a 10% han hecho que esta empresa suba. Quiero un poco

mejor ese fondo de comercio, es mi mayor problema. Pero me encantan dos de las divisiones, son geniales. Puede parecer increíble, pero si esta empresa vendiera la división de energía se iría para arriba, ya que se convertiría en muy defensiva y por lo tanto la prefiero con esta división, ya que en los pánicos del ciclo me permiten comprar una empresa genial y me regalan una división, esto no se consigue todos los días y desde luego sino la tuviera, no se podría conseguir, de forma que puede que sea conveniente que sigan igual. Por el contrario cuando la empresa está cara, no sube como lo hacen las cíclicas, de forma que creo que esta estructura siendo prudente con las compras, es una forma estupenda de poder comprar una empresa genial con un regalo de una cíclica. Es como si por cada 10 Iberdrolas que compras te regalan una Repsol, si no nos cobran de más por las Iberdrolas, bienvenidas sean. Un saludo a todos y muchas gracias por vuestro tiempo.

2 comments to “Dover Corporation”

Hola,

gracias por vuestro análisis. Como veis no me pierdo ni uno.

Solamente comentar que DOV ha aumentado sus dividendos historicamente menos que UTX y esto con payouts parecidos y estables.

Un saludo cordial.

Hola Anilomjf:

Si efectivamente en el pasado ha sido así, lo que pasa es que el negocio de ambas es diferente y UTX ha tenido unos años muy buenos y que le han favorecido mucho a su negocio. Yo veo bien y sana a esta empresa, tengo el dilema de la parte de crudo y energía que hacen a la empresa un poco diferente. Pero creo que le veo más crecimiento en el futuro a esta que a UTX, pero en fin esto es algo que ya veremos. En un par de semanas tendremos como invitada a UTX.

Un saludo.

Gorka