Duro Felguera

Hola Compañeros:

La entrada de hoy es especial, y quizás un poco larga. No busca tanto analizar la empresa, sino lo que ha pasado en ella y tratar de determinar dónde está el error que claramente he cometido (y me temo que alguno de los que estáis leyendo también) cuando hice click en comprar. Hoy miraremos de cerca y a fondo a Duro Felguera.

Duro Felguera es una empresa asturiana que principalmente se dedica a la entrega llave en mano, es decir, le dices lo que quieres y te lo entrega listo y probado para que lo explotes y no te tengas que preocupar. En un principio la idea es buena, ya que esto permite ganar un poco en márgenes, pero el problema fue que más de uno se dio cuenta y ahora ya estos márgenes no son tan buenos como cuando las cosas comenzaron. Uno de los grandes problemas desconocidos de este negocio son los procesos adjudicatarios. Para la mayor parte del público que desconoce este sector, será una novedad. Yo trabajé durante casi un año en una empresa de este tipo, y os puedo asegurar que las cosas extrañas, opacas y las sorpresas están a la orden del día. Se dan o se cogen trabajos por debajo de costes tratando de ganar el dinero con los extras, se miente descaradamente, se olvidan cosas, hay listillos por todos los lados…, un punto que tuve la desgracia de vivir y del que no aprendí (lo cual es doble error). En Coca Cola se determinan los precios y los márgenes por encima en una mañana. En Diageo también. En J&J puede ser una semana. En una empresa como Duro Felguera hay infinidad de ofertas que se hacen, se modifican, ampliaciones de contrato… que hacen personas con no demasiada experiencia y muy a ojo. El grueso del negocio no lo hacen estos, pero muchísimas pequeñas cosas sí. Si hacemos un par de pilladas de dedos gordas, nublamos los resultados de muchas horas de trabajo, yo lo viví en mi etapa en la competencia y es horrible. Es imposible que en estas empresas no haya algún inútil que no ha sido catalogado, enchufado endiosado y personas a las que se les carga la responsabilidad de tomar estas decisiones cuando no están lo suficientemente formadas y preparadas. Como resumen y experiencia diría que el negocio es asqueroso y miserable, esa es mi opinión. Y lo peor de todo, lo compré pensando ganar mucho dinero. El engaño suele llegar porque cuando las cosas van bien se gana mucho dinero, pero como es un negocio tan malo, nunca tarda demasiado en llegar la competencia y bajar los márgenes.

Voy a acelerar porque aquí lo importante son las conclusiones finales y determinar los errores; el primero ya está determinado. Negocio asqueroso y miserable (cosa que es peor que malo y certificado por experiencia propia, lo cual aumenta la estupidez de la compra que hizo el que escribe). No se puede decir mucho más aquí. Salvo que diga lo contrario me refiero siempre a los resultados de 2.014.

La capitalización es pequeña, lo vamos a dejar en menos de €1 billón y que tiende a cero. En la época en la que compré tampoco superaba el billón de forma que está claro que es una empresa demasiado pequeña para aventuras tan grandes como las que tenía por todo el mundo. Y muy pequeña para el perfil de inversor que aquí defendemos.

La relación de corrientes queda en 1,44 que no es ninguna maravilla pero es aceptable. Para una empresa pequeña esto es importante, pero como DF siempre tenía caja neta, hace que este punto pueda ser más flexible. Pero aquí hay un problema inimaginable, y es la enorme cantidad de cuentas por cobrar que tienen. Todo va genial hasta que te dejan de pagar. Cuando las cuentas por pagar se amontonan, me pongo nervioso. Para el ejercicio 2.014 una simple cuenta me hace ver que están pagando de media a más de 5 meses, y eso no me gusta (estamos financiando por la cara a alguien, me da igual quien sea, es d

inero que nos cuesta a nosotros y que el personaje se ahorra). En el pasado ha sido peor. El tema de los cobros en este negocio es asqueroso, nunca están bien definidas del todo las cosas y los morosos se agarran a un clavo ardiendo para no pagar, retrasar el pago o tratar de hacer rebajas. El contratista siempre trata de colocar extras, muchas veces más que dudosos, a precios injustificados. Como digo, asqueroso donde los haya. Un problema añadido es cuando las cosas se ponen feas y encima no es culpa tuya, otro falla, se retrasa, destroza tu trabajo… muchos problemas y ambiente de lo más asqueroso; al final sin comerlo ni beberlo, la mierda te suele afectar. Otras veces de este tipo de episodios se saca tajada con plantes de aceleración y ciertas cosas. Pero todo lo que no puedo controlar no me gusta, a pesar de que pueda salir bien. Me gustan las cosas lo más predecibles y estables posibles

Los fondos propios de la empresa representan el 24,9% que es muy poco y además ha estado mucho más bajo. Aquí el problema es determinar el valor de una cuenta no cobrada y en la que puede haber problemas de cobro. En el balance se le da el mismo valor que al efectivo, pero la realidad es muy distinta. Otra vez los malditos cobros. Si quieres Coca Cola la pagas, si quieres viajar por la autopista pagas, y si quieres una prótesis de J&J la pagas, sino, pues vas cojo una temporada y después decides. Aquí trabajas, adelantas la mano de obra, muchas veces los materiales y luego se ponen excusas de besugo. Como en muchas empresas de este tipo, pongo en duda su balance y desde luego este dato es excesivamente bajo. DF no tiene muchos activos tangibles, debe basarse mucho en alquileres y subcontratación de ciertas cosas. Esto es bueno dado que necesitas menos dinero para operar, pero malo porque tus activos están flojos y si llegan vacas flacas no hay donde echar mano para pasar la mala racha. Por eso la caja que tenía la empresas era engañosa, parecería que era mucha, pero realmente era muy poca. La realidad de DF es que es el dinero de la caja y muy poco más, prácticamente nada a parte de sus empleados (que en este gremio suelen ser bastante volátiles.)

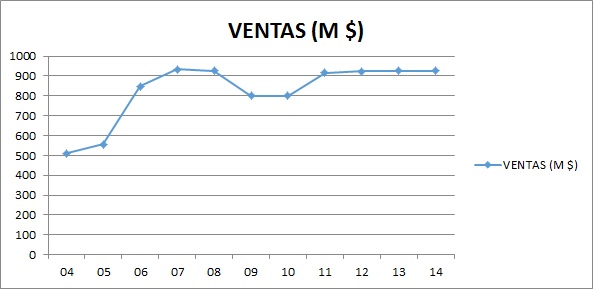

Las ventas se mantienen demasiado planas, malo. Sus ventas son muy internacionales, sobre todo Venezuela. Ahora han mutado y han entrado en USA, Australia, Europa, UK…, pero los márgenes son menores. Como casi nadie quiere ir a países con problemas de moneda y cobros, pues les puedes cobrar un poco más y tienes menos competencia. Lo malo es que los que se vician a trabajar en aquellos ambientes, luego tienen problemas de adaptación a sitios un poco más serios y más disciplinados; más pronto que tarde uno descubre la razón por la que otras empresas no iban por allí.

Los beneficios crecieron muy rápido y ahora se deshinchan poco a poco. Muy fea la evolución de los mismos, pero hemos de admitir que para esas fechas ya estábamos dentro y no vale hacer trampas, en esta evaluación la tendencia de los beneficios y dividendos era correcta.

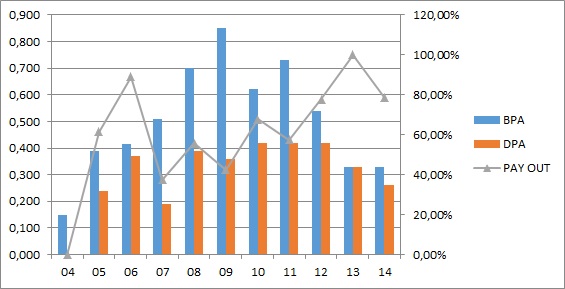

Los dividendos eran crecientes, y de la misma forma que en su día crecieron, ahora están bajando. Pero aquí hay una curiosidad. He mirado a fondo desde el 2.009 todos los ejercicios p ara ver dónde me equivoqué. Y mirando el flujo de caja, apareció un pastel que nunca debí de pasar por alto. DF ha pasado muchos años sin dinero para pagar ni dividendos, ni a veces los gastos de capital. Y otros años en los que ha ingresado mucho, qué alegrías nos dan los morosos. De estos ejercicios sólo en 2.010 y 2.011 pagaron lo suficiente, en los demás el dinero no llegó. Curioso que tengamos beneficios, paguemos dividendos y tengamos los bolsillos pelados. Pues ésta es la realidad. Por lo tanto el aquí presente compró cuando los morosos no estaban pagando, y bueno de momento todavía algunos no han pagado. Nunca se debe comprar una empresa con problemas de cobros y tesorería. Si trabajas para alguien que no paga, es porque un tonto firmó un contrato que no debía y se metió en aventuras que ponen en riesgo el dinero de los accionistas.

ara ver dónde me equivoqué. Y mirando el flujo de caja, apareció un pastel que nunca debí de pasar por alto. DF ha pasado muchos años sin dinero para pagar ni dividendos, ni a veces los gastos de capital. Y otros años en los que ha ingresado mucho, qué alegrías nos dan los morosos. De estos ejercicios sólo en 2.010 y 2.011 pagaron lo suficiente, en los demás el dinero no llegó. Curioso que tengamos beneficios, paguemos dividendos y tengamos los bolsillos pelados. Pues ésta es la realidad. Por lo tanto el aquí presente compró cuando los morosos no estaban pagando, y bueno de momento todavía algunos no han pagado. Nunca se debe comprar una empresa con problemas de cobros y tesorería. Si trabajas para alguien que no paga, es porque un tonto firmó un contrato que no debía y se metió en aventuras que ponen en riesgo el dinero de los accionistas.

Los márgenes de la empresa no son malos, me los esperaba peores. ROE del 19,5% (que ha llegado al 40% en algunos ejercicios) y margen neto del 5,48% (que ha llegado al 12% en un ejercicio). Lo curioso es que si tenemos en cuenta lo que se ha cobrado y no lo que se ha firmado que se va a cobrar muchos ejercicios no hubiera habido margen porque no había dinero, así de sencillo. Y esta mierda cómo se mete en las cuentas; pues muy sencillo, metemos en los corrientes cuentas por cobrar dando una moratoria o cosa parecida, y nos endeudamos, total no tenemos deuda neta. De esta forma ya cuadro la caja, tengo cash para operar y publico beneficios. Unos genios y todo legal, el auditor tan pancho que no dice nada, ni se le pasa por la cabeza que parte de esas cuentas que no se pagan pueden traer problemas y hay que obligarle a depreciar una parte. Cinco años de carrera y un máster para que un pájaro de éstos firme sin mirar ni protestar, grandes escuelas de negocios las que tenemos en este país. Me encantaría que me explicaran muchas cosas (Bankia, Pescanova, Abengoa, Corporación Dermoestética…). Pero suponiendo que el dinero hubiera existido, aquí es un lugar donde debieran haber saltado las alarmas. Cuando digo que hay que mirar todo en conjunt

o, me refiero a esto. Un ROE alto y variable, un margen neto aceptable y variable y unos fondos propios muy bajos; esto no suele traer buenas cosas por norma general, todo tiene que tener una coherencia y mucha más estabilidad.

La deuda neta no existe, la real vaya que si existe y además con mucha inteligencia. En 2.014 €192 millones y verás la que viene para este ejercicio. Si miras sus beneficios no sé cómo es que hay que pedir dinero. Pues la hay, en monedas fuertes y no pagan pocos intereses. Lo curioso es la relación de monedas, DF tiene la deuda principalmente en euros y dólares. Curiosamente las cuentas por cobrar están en euros y dólares la mitad más o menos; la otra parte en moneda venezolana, brasileña… Creo que todos sabemos lo que está pasando con estas monedas. Verdaderamente un genio, así no sólo no te pagan, sino que cuando les saques algo valdrá ya la mitad de lo que valía. Nos hablan de productos complicados como futuros y coberturas. Lo más fácil es cubrirse pidiendo el dinero operativo en moneda en la que tienes el cobro, si te piden tipos altos es por algo, los pagas y los sumas a lo que cobras. Parece que aquí el director financiero se creía el rey de las divisas y nos han desplumado pero bien a los accionistas, ya veremos cómo están de verdad las coberturas en el presente ejercicio, y viendo la gráfica de la empresa me temo que muy bien no estaban. Un fenómeno.

Quiero recordar un detalle estúpido, pero que parece que aquí no se tiene en cuenta. El principal motivo de trabajar es ganar dinero. Si tengo que irme a Venezuela, adelantar mi dinero, asumir riesgos y demás para ganar miserias o que no me paguen, compañeros, quédate en casa con tu empresa familiar y doméstica que la vas a liar. No se pueden aceptar trabajos para subsistir, han de ser para ganar dinero, en caso contrario se cierra esa división y nos dedicamos a otra cosa. Esto es muy típico de la mentalidad en España, esperar para que las cosas mejoren y así además de perder un trabajo, perdemos la empresa y después la casa. Lo que no da dinero se cierra, puede ser difícil hacer despidos, pero las consecuencias de soportar malos n

egocios y trabajar por debajo de costes son demoledoras a medio plazo.

El valor contable ronda el 1,70€ pero es irrelevante, ya lo veremos después.

El equipo humano, con los datos que ya tenemos no podemos afirmar que sean buenos, son listillos, han pasado por un buen momento y la suerte puede que haya acompañado; cuando han llegado los problemas han aceptado ofrecer una OPA para salvar a varios accionistas. Esto unido al tema de la deuda y los cobros; es imperdonable, pero ya veremos que todavía queda análisis.

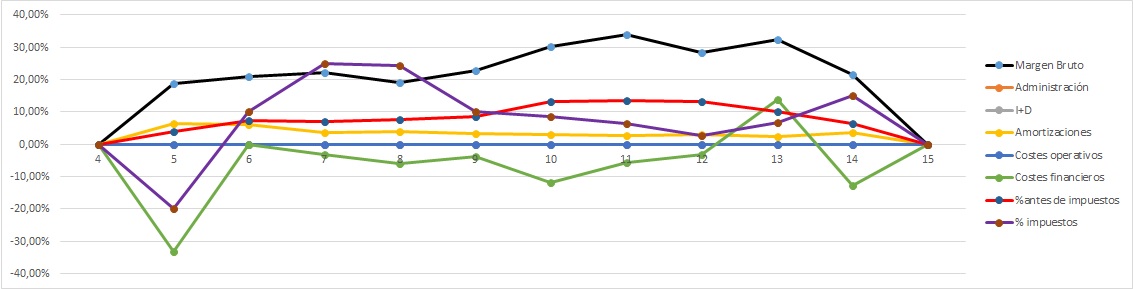

La Gráfica de las Lamentaciones ya nos avisa de que esto no es un buen negocio. Mucha volatilidad. El margen bruto es muy volátil y los impuestos van un poco a su libre albedrío, nada bueno. Los gastos financieros son bajos y las amortizaciones también. Cuando los activos principales son cuentas por cobrar vamos mal, si éstas no las depreciamos, pues como es lógico, poco habrá que amortizar. Vemos la época gloriosa con los márgenes altos y luego la vuelta a la realidad. Ahora puede que veamos la época infernosa. Cosas de la vida, pero esta gráfica no es válida, porque está basada en que quien emite una factura la cumple por norma general; aquí la tesorería y la cuenta de resultados no se parecen en nada en los últimos 6 años, que no es broma.

Si miramos la gráfica creo que está todo dicho, caída a plomo y sin descanso desde casi máximos. Tuvo un descanso sobre 3,5€ para que pudiésemos analizar los resultados y vender. Desde entonces otra bajada a los entornos de 1€. Buenas noticias compañeros, en cero se acaba el sufrimiento, no queda mucho, de momento no ha habido nunca que pagar para quitarse las acciones de encima, algún consuelo hay que buscar. Por arriba poco hay que mirar, por lo menos en una temporada, con este pastel.

Hasta aquí es todo aceptablemente objetivo, ahora llegan interpretaciones y valoraciones.

La empresa tiene demasiadas cuentas por cobrar y el estado de flujos nos dice que lleva con falta de pagos 3 ejercicios seguidos y lo más probable es otro en 2.015. El aguante de una empresa es limitado, de forma que habrá que ver lo que pasa con todo este tema. El dinero se acaba y las líneas de crédito con este panorama pronto se verán recortadas. Vayan haciendo cuentas los defensores de las deudas excesivas, si en esta empresa no hubiera habido caja neta cuando empezaron los impagos hoy estaría ya quebrada. Vale poco, pero no está quebrada. Mientras hay vida siempre hay esperanza.

La empresa tiene en moneda sospechosa unos 140.000.000€ de cuentas por cobrar y efectivo. Todos sabemos que esto ya ha pasado factura y buena. Esto era en 2.014, ahora puede que sea aún más teniendo en cuenta además, que hay más problemas de pagos. Por el contrario tiene que pagar y tiene créditos por unos 80.000.000€ que costarán menos dinero. De forma que nos quedan unos 60.000.000€ que nos pueden generar problemas y que siendo razonable y suponiendo que nos paguen un poco mejor que la media, podemos pringar unos €20-€30 millones. Por otro lado hay que evaluar lo que ya el año pasado no se cobró que son como €50 millones más. Este año ya han anunciado en los resultados parciales que hay alguna cosa más. Bueno pues si hacemos una quita de todo el pastel, nos vamos a que fácilmente se nos pueden ir entre €100 – €150 millones, y lo que es mucho peor, mientras los pleitos avanzan y sin garantía de ganar ninguno, tenemos que seguir pagando todo. La pregunta es de dónde va a salir el dinero que haga de colchón, porque si lo pedimos prestado (que es lo que se está haciendo) hay que pagar intereses y además tiene que haber alguien dispuesto a prestarlo.

DF ha pagado un dividendo que no se lo podía permitir, y que si lo hubiera ajustado al flujo de caja libre que se genera y no al beneficio, hubiera sido suprimido desde hace 3 ejercicios. Si sumamos el dinero de esos dividendos mal pagados, se aproxima mucho a la cantidad arriba figurante. Para colmo de males la dirección paga a un precio altísimo la OPA que lanzó para que ciertos sectores saldrían de la empresa. Ya por aquel entonces se estaba pagando un dividendo insostenible y que no era prudente. DF no engañó a nadie ya que los informes para llegar a estas conclusiones estaban al alcance de todo el que los quisiera leer, pero muchos o no los leímos o no los interpretamos correctamente dejándonos llevar por las palabrerías. Esto no es responsabilidad de la directiva. Pero no hay duda que la directiva es basura en materias de gestión y organización. Con ese dinero y el de los dividendos hoy no habría problemas.

DF ha favorecido a todo aquel que ha decidido salirse en lugar de al que decide quedarse. Este es un error frecuente en España (Abertis). Si quieres comprar un 10% de la empresa contratas dos becarios y dos ordenadores, llamas al bróker y empiezas a comprar al mercado, así de simple. De esta forma siempre se obtienen mucho mejores precios, incurres en menos gastos y la operación se hace más prolongada en el tiempo. Una directiva así ha de ser despedida por los accionistas que quedan en la empresa.

Los fondos propios de DF reales se aproximan peligrosamente a cero, ya que no hay una información clara y expresa de las cantidades en riesgo de cobro, de forma que estoy basándome en suposiciones que se pueden ir largas o quedarse cortas. Este ejercicio tendrá que pagar intereses por el aumento de deuda, lo que será un lastre más, que desde luego no va a hacer otra cosa que destruir más dinero. Mi opinión (y no deja de ser una opinión que no tiene suficientes datos para afirmarlo) es que DF no vale nada, es decir, pagaría cero por sus acciones. No estoy seguro y me encantaría que valdrían 5€ y alguien me lo pagara para quitármelas de encima ya. Pero creo que en la actualidad se están pagando en exceso en la bolsa. Para la miseria en que se ha quedado mi dinero me las quedaré. Se puede valorar el equipo de profesionales que tiene y la experiencia y el nombre que tiene en el mundo. La directiva en mi opinión resta más de lo que suma.

El futuro de DF es muy incierto, la crisis que asoma puede ser el golpe que le falta para que quiebre. Veo riesgo real de quiebra y más con los nuevos compromisos de deuda. Pero si los morosos comienzan a pagar de una forma razonable, controlan gastos, suprimen dividendo, y todo va un poco bien, en unos años puede haber despegue fuerte. Recordemos que las empresas con buenos negocios y fondos propios a

decuados son mucho menos volátiles. Las empresas como DF que apenas disponen de activos en relación al beneficio y las ventas, firmando 3 años buenos seguidos despegan con mucha fuerza. El problema radica en determinar si llegará primero el despegue o la quiebra.

DF ha mutado mucho su mercado y lo está haciendo bien, el problema es que en los nuevos sitios en los que trabaja no se obtienen los márgenes que se obtenían en Venezuela, ni son mercados manipulables y flexibles con las calidades y fechas de entrega. Es decir, tenemos que tener muy claro que volver a negocios con socios bananeros no es muy positivo a largo plazo y que en otros lugares se gana un margen menor y hay un nivel más alto de exigencias por lo general. Si se adapta a los nuevos mercados puede alcanzar cierta cuota de mercado y por lo menos ir subsistiendo incluso creciendo de forma sana.

Mi decisión de cara al futuro es que me voy a quedar las acciones de DF, sacaría tan poco por su venta, que asumo el riesgo. En mi foro interno lo doy por perdido, porque la situación es realmente mala, pero puede haber suerte y salir de ésta. En caso de salida ya buscaré un precio razonable para la rotación de la empresa, ya que no me interesa para nada este negocio en mi cartera. Como pesa tan poco, no me preocupa demasiado. Me había planteado comprar otras tantas acciones como las que tengo para bajar el precio medio y tratar de vender con plusvalías o al menos en neutro. No lo voy a hacer, no quiero más mierda en mi cartera, hay suficiente (poco ya es mucho en este caso). Si las cosas se enderezan y algunos pagan, la cosa cambiará y subirá. Si la cuerda se rompe, DF va directa a la quiebra, todos tenemos que tener muy claro que en caso de tensiones en el mercado del crédito, empresas como DF serán las primeras en ser golpeadas y con mucha dureza, como reciban un golpe seco y duro, puede que caigan. Siempre digo que una empresa con caja neta no quiebra, como aquí, primero se va endeudando poco a poco, luego llega la ausencia de fondos propios (muy cercana dicho sea de paso) y finalmente la quiebra. Hay otro escenario, otra empresa que quiera rotar o me lancen una OPA (como sucedió con BG Group) y utilice mis DF para eliminar o mitigar el pago de impuestos, es la ventaja de tenerlas en espera, si surge la ocasión por lo menos te libras de pagar una parte de impuestos. Si las vendo, el tiempo de caducidad comienza a correr, si las mantengo es un muerto viviente que tengo ahí y que puedo flexibilizar a mi conveniencia. Como ya no distan mucho del cero, es una exención de impuestos que puedo usar a mi antojo. Si despegaran, que lo dudo, pagaré todos los impuestos con una sonrisa de oreja a oreja, pero me temo que va a haber caras largas. De momento pasa a ser un activo zombi.

Como he dicho DF es una empresa recuperable, en mi opinión tiene más papeletas para quebrar (en sus nuevas nomenclaturas, como canje de deuda, concurso de acreedores…) que para recuperarse, dado que el entorno de los dos próximos años puede ser hostil y no hay signos de mejoras en los cobros. Pero esto es sencillo, si llegan a un par de malos acuerdos con lo que le deben, la situación cambia radicalmente. Con quitarse todos los marrones a beneficio cero, la cosa sería estupenda (parece mentira decir esto). Sus sectores están siendo golpeados de forma muy dura.

El nivel de permisividad de la auditora es enorme, es una vergüenza para un analista firmar esas cuentas y permitir hacer lo que se ha hecho. Por otra parte no han engañado a nadie, porque hay suficientes datos para ver los problemas y no veo indicios de falsificación, son solo deficiencias graves de los gestores (de momento no es ilegal ser tonto ni mal gestor). Estoy seguro que no hay ninguna ilegalidad en el informe, también estoy seguro de que hay una mediocridad absoluta en la dirección y una inutilidad apoteósica en los auditores, allá cada cual con lo que firma. PWC lleva al menos 15 años aquí. Como digo, no creo que haya ilegalidades, pero las auditoras debieran de ser un poco más exigentes en este tipo de temas que pueden afectar de forma importante a los accionistas; quizás tampoco sea labor suya e

xplícitamente. No es ilegal vender un producto cerca de la fecha de caducidad, pero si lo veo trato de no volver a ese establecimiento. Los accionistas debemos interesarnos mucho más de lo que hacemos por nuestras empresas y sus cuentas. Es duro votar en contra en una junta de accionistas, pero muy necesario, y salir de una empresa puede ser duro, pero sino hace lo que nos conviene, es lo mejor que podemos hacer.

Pensaba ser tonto por partida doble, o por partida triple. Primero conocía el sector; aun así invertí. Miré las cuentas en una época en la que había razones para mostrar prudencia; no tenía el nivel ni los conocimientos adecuados para interpretar sus informes. La realidad es que me he auto examinado, he empezado mirando lo mismo que miré el día que las compré. Han bastado 20 minutos, una nota con el número “35” en pequeño en la hoja de flujos de caja, nos lleva a una hoja mucho más adelante donde el pastel está claro como la sopa de un asilo, se me caían las lágrimas, no me hacía falta seguir, pero he seguido. Un dividendo más falso que Judas nubló mi visión. Para acabar, no la miré en profundidad cuando comenzaron las caídas, no pensé que las cosas podían estar tan mal. El no mirar a fondo algo que se pone feo es un error fatal como se puede ver. Pensé que la caja y una pequeña mejora del entorno auparían la empresa y podría vender sin perder dinero. El mismo día que vendí las Indra (a las que sometí a un análisis a fondo) pensé en vender éstas, y no lo hice. No hay otro culpable que el que escribe. Por aquel entonces uno de vosotros comentó sobre DF en una entrada de mis errores, en la que ya estaba como un error. Me da mucha pena no haber analizado a fondo esta empresa antes, en gran medida como ya he dicho, por tener caja; creo que la opinión que hubiera dado hubiera sido diferente. Aquí ya sabéis que todos somos responsables de nuestras decisiones y no pretendo que nadie siga las conclusiones a las que yo llego, pero leer conclusiones a las cuales se llega a una forma lógica es siempre positivo. Puedes estar de acuerdo o no, pero siempre ayuda a afinar la vista o a criticar de forma constructiva y razonada.

Debemos mirar y seguir todas las empresas que llevamos en cartera una vez al año como poco, si elegimos muy bien en las compras, será muy fácil. Ese es mi objetivo, pero a pesar de todo debemos de mantener el nivel de alerta. Por muy buena que sea una empresa, nunca está libre de que un mediocre provoque desastres, de los que sa

cará tajada y los accionistas perderemos hasta la camisa. Una vez más se han confirmado mis peores temores. El cáncer se gestó en el flujo de caja, dio señales en el ejercicio 2.012, tardó en pasar a la cuenta de resultados (más de lo que debiera en parte por el fenómeno de responsable financiero, la caja que tenían y el pasotismo de la auditora), y me temo en 2.015 estará ya en el balance. Creo que ojear la gráfica nos deja claro lo que le pasa a los accionistas cuando el pastel llega al balance. Si hay sospechas en los flujos de caja, hay que buscar fecha para salir corriendo, no hay más; quizás en caso de un buen negocio podamos dar un ejercicio de margen, pero no más.

Resumiendo todo, DF es una empresa que lleva 3 años dando síntomas malos y peligrosos. Un año se le puede dar, dos ya no. En el tercero no es que no haya excusas, es que lo tengo merecido. Si miramos la gráfica está la cosa muy clara, la presentación de resultados de 2.012 primera indecisión (más o menos cuando compré la primera vez). A presentación de 2.013 caídas, como debe ser, es una venta por mal negocio y cuentas peligrosas. Para esa época ya había añadido unas pocas más, cuando lo que tenía que haber hecho es vender todas. Año 2.015, indecisión, se acaban los pollos que compramos; los que entendieron lo que sucedía empezaron a soltar papel, y cuando los pollos se han acabado comienza la caída suave. Verano de 2.015 desplumada a todos los pollos sin agua caliente ni previo aviso. Así es la bolsa, ahora los pollos ya están todos bien desplumados y listos para ir a la cazuela y pasar a la dieta de los que fueron de cacería. Para una cartera de ElDividendo no puedo recomendar esta empresa, tiene un mal negocio, unas cuentas que dan pena y nunca fueron ninguna maravilla, comienza a tener deuda, dudo que valga algo en estos momentos, tiene una directiva mala; con la cara muy dura y un futuro incierto. Es lo que hay, ojalá hubiera hecho estas entradas de formación en 2.011, pero es lo que hay. La gráfica, la evolución y las cuentas de DF son la esencia pura de cómo se despluma a los pollos de la bolsa, así que grabadla a fuego en vuestra mente, creo que es el único activo que vale de la empresa.

Hoy no hay despedida, puede que notéis la rabia del pollo desplumado, es jodido; muchos ya lo sabéis bien, otros ya lo iréis probando. Conseguí rotar 4 empresas en mal estado y en muy buenas condiciones, esta se me ha colado. Puede que tenga alguna apestada más en la cartera, igual algún día me animo con ADVEO, me está dando pánico después de haber visto esta empresa. Compañeros, de esto se aprende, no hay más. Os puedo asegurar que a veces dan ganas de llorar, de dar cabezazos; lo peor de todo, la señora de la casa me lo advirtió, no le gustaba nada esta empresa. Hoy no estamos ante una trampa de valor, estamos ante una empresa que ha publicado tres ejercicios malos antes del desplume y los he ignorado. Podemos afirmar que son cosas que pasan, pero no sería ni justo ni la realidad, me la han colado y no me he enterado. Un saludo a todos, especialmente a todos los implicados que estoy seguro son muchos. Mal sabor de boca para la despedida, pero en un par de días ya estaremos con una maravillosa empresa que nos cambie este amargor. Mucha suerte a todos y a Duro Felguera, esperemos que vayan pagando y poco a poco pueda salir del agujero en el que está metida, todavía no veo luz al final de túnel y puede que no la haya.

13 comments to “Duro Felguera”

Muchas gracias por tus explicaciones. Te sigo desde hace poco pero me gusta lo que escribes sobre todo por tus razonamientos y sentido común

Hola Raúl Offshore

Tratamos de razonar lo máximo posible y de la manera más objetiva que podemos de cara a dar una valoración lo más justa posible. Por supuesto, en algún momento nos equivocaremos. Intentamos que cada vez sean menos veces y el único camino para ello es el razonamiento y los números objetivos, ambos combinados. Nos gustaría que todas las empresas que analizamos fueran fantásticas, aquí por desgracia tenemos una que es todo lo contrario.

Como siempre, un saludo y muchas gracias por participar.

Jon

Muy buena entrada,

Te he añadido a mi sección de Blogs de referencias sino te importa.

Saludos y Gracias por el análisis.

Hola El farmacéutico activo

Gracias por la alabanza. La verdad nos hubiera gustado que la empresa estuviera bien (de hecho como decimos mi hermano tiene acciones de ella) pero por desgracia es lo que hay. Se trata al menos de ver cómo se ha llegado a esta situación y detectarlo de cara a no volver a cometer el error de nuevo. Esta ha sido y seguirá siendo la filosofía de la web, razonamiento y divulgación de cara a que mejoremos nuestra cultura sobre el mercado de valores.

Muchas gracias por añadirnos a tu sección de blogs de referencia, es todo un honor. Un saludo y gracias por la participación.

Jon

Muchas Gracias a ti.

Un saludo.

Muy buena entrada Gorka, como bien dices, muchos hemos sido desplumados con DF. En mi caso se debe fundamentalmente a mi poca experiencia a la hora de analizar empresas, a la aparente seguridad que daba el hecho de no tener deuda neta, mirar los beneficios y olvidar el flujo de caja libre… En definitiva, cometí el error de no analizar la empresa a fondo, como por otra parte he hecho con casi toda mi cartera (ya que todavía soy incapaz de detectar muchas sutilezas de los informes) y me quedo con lo superficial; lo que todo el mundo ve. Muchas veces desisto de entender completamente lo que leo porque como vi una vez en un libro de estructuras “Esperar a saber bastante, para actuar con toda seguridad, es condenarse a la inacción” e intento ir aprendiendo poco a poco lo que puedo en mi tiempo libre sin dejar de tomar decisiones. A pesar de que el resto de mi cartera son empresas más grandes, y que salvo BME, todas del Ibex, no descarto tener otro pufo latente en ella. Esto me ha pasado sobre todo en empresas con una forma «particular» a la hora de exponer el balance o la cuenta de resultados tipo bancos. En concreto hablo de Mapfre, empresa que he ido comprando poco a poco últimamente a pesar de encontrar algunas dificultades para la comprensión de sus informes (y que propongo para alguno de tus análisis :))

Extensivamente a cualquier empresa, existen muchos apartados como «activos intangibles» que realmente no sé cómo se pueden cuantificar y que me inquietan.

Por último, con respecto a la calidad del negocio, si bien comparto que no es bueno, no creo que sea peor que el de cualquier constructora (además, el hecho de que el que proyecta sea el mismo que el que construye optimiza bastante el proceso). El problema creo que es más bien la envergadura de los proyectos que tiene en comparación con el tamaño de la empresa (o dicho de otra forma, de depender de muy pocos proyectos de gran magnitud). Corrígeme si me equivoco. Además, lo que mencionas al inicio del análisis de la forma de calcular presupuestos a «ojímetro» (aunque tu hermano es un referente en estas cosas :)) pues es verdad que no es muy riguroso pero hay veces que no queda más remedio. Tampoco tengo plena confianza en los análisis de tráfico que realice Abertis para sus autopistas, en las tasas de crecimiento futuro que considere… y tantas otras variables que dan una falsa sensación de rigor (no porque no lo hagan bien, que imagino que sí, sino porque el futuro es impredecible y la realidad puede diferir por mucho con las previsiones y teniendo en cuenta la magnitud de sus inversiones, cualquier pufo puede tener una gran repercusión en el resultado final). Pero creo que el riesgo es inherente a cualquier inversión, que (Abertis) es una buena empresa y que si no invierto en ella por razones como las que expongo estaría condenado a la inacción.

Enhorabuena de nuevo por la página y gracias a ti y a Jon por todo el trabajo que hay detrás de ella.

Un saludo

Hola Haritz

En primer lugar no hay que preocuparse por haber cometido algún error de principiante. Todos los hemos cometido. Lo que hay que hacer es aprender de ellos e intentar no repetir. Lo que leíste en ese libro de estructuras es una gran verdad, nosotros lo hemos comprobado empíricamente con esta web, se aprende mucho más estando en movimiento. Lo que dices de la dependencia de unos pocos proyectos estoy de acuerdo a medias. Desde luego no es bueno tener muchos huevos y muy pocas cestas, una rotura afecta mucho, pero yo creo que el principal problema de Duro Felguera (igual que de otras empresas del sector donde tuve la misma experiencia por cierto) son los clientes. En ese negocio hay mucho cliente (y sobre todo por países «emergentes» o «en vías de desarrollo») que directamente son unos getas y listillos y no quieren pagar. DF le está ocurriendo esto y sumado como bien dices a la envergadura se convierte en un problemón. Una de las máximas razones por las que no quiero volver a trabajar en este sector es ésa, no me gusta la gente que no es honrada, y ahí salen hasta de debajo de las piedras. Una cosa es tener que hacer algún número a ojo porque pueden ocurrir cosas inesperadas de las que nunca estás libre y otra muy distinta es trapichear y engañar, yo por ahí no paso. Y como no voy a cambiar yo a la industria, pues me piro a otra, así de simple.

El negocio de Mapfre no nos gusta nada porque no lo entendemos, no podemos valorar el riesgo que toman al contratar las pólizas y por tanto no podemos medir el negocio. Si alguien puede hacerlo adelante, nosotros de momento con nuestros conocimientos no estamos capacitados. Además, tienen muchos bonos españoles, que no sé yo si ahora mismo son un buen activo. Estos negocios son muy complejos. De hecho, cuando comencé a invertir lo primero que hice fue mirar al IBEX y dije «ni bancos ni constructoras». Constructoras porque directamente considero su negocio una mierda y mucho más peligroso e inestable de lo que cuentan. Y bancos porque no lo entiendo cuando miro las cuentas y eso no me gusta, y Mapfre se acerca mucho a este último grupo.

Sobre lo que dices de Abertis hay una diferencia fundamental; el que coge su autopista paga, no hay otra opción, y con registrar las facturas ya sabes cuántos han pasado. El problema de DF como dije antes es que pueden trabajar, hacerlo bien y a última hora no te pagan o te pagan la mitad. Podría dar aquí ejemplos de lo que pasaba en la anterior empresa que estuve, es la misma historia y en general con el mismo tipo de cliente. Con Abertis no corres ese riesgo. Lo mismo pasa con REE, cuando pasa corriente pagas, si no te jodes y no usas la red, eso les da mucha tranquilidad y estabilidad y les permite invertir a largo plazo. Eso no lo consigues en ninguna constructora. La única forma de minimizar el riesgo es buscando clientes de máxima calidad y eso es muy complicado porque la mayoría de infraestructura a construir está en países por desarrollar. Finalizo mi comentario con un ejemplo; sabemos todos que FCC (que atraviesa un momento crítico básicamente por idénticas razones) tiene ahora mismo como proyecto estrella el ave a La Meca. Si los precios del petróleo siguieran a la baja y los saudíes no pudieran cuadrar sus cuentas, ¿crees que van a dudar a la hora de decir que no te pagan, o buscar alguna excusa para decir que has hecho algo mal y pagarte la mitad? Yo no tengo ninguna duda de que lo harían (ojalá que esto no ocurra, sólo llevaría a más despido de gente que ha trabajado lo mejor posible). Sin embargo tú ya has puesto la pasta, has construido el proyecto y ahora ¿qué? Vas a reclamar y los juzgados saudíes van a darle la razón a ellos y entrar en pleitos internacionales es malísimo para tu reputación de cara a otros proyectos. Conclusión: estás jodido y desplumado. Espero que clarifique por qué pensamos que como negocio en el que invertir no nos gusta demasiado.

Como siempre, un saludo y gracias por la participación.

Jon

Hola Jon, cuando hablo de la incertidumbre que veo en concesionarias como Abertis, me refiero a que cuando deciden construir una autopista desconocen el tráfico que va a discurrir por ella y los métodos que existen para predecirlo conllevan bastante incertidumbre. Efectivamente, no vas a tener problemas de morosos como con DF pero el riesgo que veo está en la previsión de la demanda de tráfico (medir el tráfico real está muy bien pero sólo es posible una vez la inversión está realizada y no cabe la marcha atrás).

Espero que todo vaya bien por Escocia.

Hola Haritz

De acuerdo en lo que dices sobre esa incertidumbre, siempre la hay. Pero es un grado menor de incertidumbre y si no logras lo esperado pues es un problema pero duele más hacer el trabajo y que no te paguen, eso al menos como bien dices lo evitas. Totalmente de acuerdo en que ese tipo de estimaciones, por mucho trabajo que hagas, nunca se sabe realmente qué va a ocurrir. Muchas gracias por la participación y un saludo.

Jon

Esta empresa estuvo muy de moda hace unos años en los blogs y foros de inversión en dividendos. Por lo que es muy normal que esté en la cartera de muchos. Yo, gracias a Dios no la llevo, pero he caído en otras.

Mirándolo con perspectiva, es muy fácil caer en este tipo de compras cuando mucha gente escribe sobre las bondades de la empresa y parece que ninguno es capaz de ir más allá. Por eso me gusta tanto vuestra manera de analizar, dais un paso más allá e intentáis poneros en lo peor siempre, aunque la empresa sea buena, aunque sea la mejor.

Espero que la empresa mejore, y se pueda recuperar.

Hola Sergio

Como bien dices, este tipo de cosas no sé muy bien por qué pero ocurren a menudo. Se entra en una especie de espiral de euforia sobre algo y se empieza a hablar todas las bondades sin mirar nada más. Ha ocurrido muchas veces en la historia y seguirá ocurriendo. Y generalmente la gente atrapada en este tipo de desastres suelen ser gente sin formación o novatos, que se quedan en los titulares y viendo que todo el mundo habla maravillas se lanzan directamente.

A nosotros siempre nos gusta tratar de ver un poco más allá, intuir hacia dónde puede ir el negocio, y, sobre todo, revisar los informes a fondo por si se están dando irregularidades o cosas que no se entienden, muchos de los desastres se pueden evitar así (no te creas, hemos llegado a esa conclusión sufriendo desastres, pero al menos intentamos buscar el error para corregirlo en el futuro). Por eso siempre hacemos hincapié en la formación, hay que saber los básicos (tampoco hace falta estudiar años y años para saber los básicos) para poder tener un cierto criterio y entonces, en función de las circunstancias de cada uno, decidir lo mejor, pero ya con un criterio y no porque sí o por haberlo leído en muchos periódicos. A todas las empresas hay que mirarlas pensando en que las cosas podrían ir no tan bien, y tratar de ver lo fuerte o débil que la empresa en realidad es. Por eso se está poniendo tan difícil acceder a la lista oro.

Como siempre, un saludo y muchas gracias por la participación.

Jon

Yo también la llevo.

Cada día se aprende a valorar más las buenas empresas y a alejarse de las pequeñas y de los riesgos.

Un abrazo y gracias por este análisis.

Hola Dividendo rentable

No puedo decir que crea que llevas una buena empresa con DF, mi hermano como bien dice en el artículo por desgracia también la lleva. Ya ha perdido una gran parte de lo invertido y no sé si irá a más. Una puntualización a lo que dices después sobre el tamaño. Que una empresa sea relativamente pequeña no está reñido con que pueda tener un buen negocio y rigor financiero. Como verás en nuestros análisis, tenemos un rango de tamaño que nos gusta más, pero somos bastante flexibles en ese aspecto cuando lo que te mencionaba antes está muy bien (de hecho, alguna hay muy grande o muy pequeña en las listas con alta calificación). Creo que lo que hay que hacer es valorar como bien dices las buenas empresas y huir de las que detectemos irregularidades o veamos que directamente son una porquería. Como siempre, un saludo y muchas gracias por la participación.

Jon