Ebro Foods

Hola a todos:

Hoy nos volvemos inesperadamente a España para ver una empresa, que por lo menos en mi caso, ha pasado siempre desapercibida, como sino existiera, y creo que merece un hueco en esta web y en sus clasificaciones. Hoy nos vamos a un sector muy defensivo para ver Ebro Foods.

La compañía surgió en 2000 de la fusión de Azucarera Ebro Agrícolas (azúcar) y Puleva (lácteos). El grupo fue creciendo gracias a la adquisición de Herba (arroces), Riviana (arroz), Panzani (pasta), New World Pasta (pasta) y Minute Rice (arroz). Algunas de las marcas más famosas tanto en España como internacionalmente son: Brillante, Nomen, La Fallera, la Cigala, Mahatma, Carolina, Success, Minute, Reis-Fit, Oryza, Bosto (arroces) Puleva y RAM (lácteos), Panzani, Ronzoni, Catelli, Healthy Harvest, Birkel (pastas) o Azucarera y Sucran (azúcares).

Ha ido creando diversas filiales como Dosbio 2010, dedicada a los biocombustibles y tenía una planta de bioetanol en joint venture con Abengoa. Su división de biotecnología, Puleva Biotech también cotiza en bolsa.

Ebro pertenece en mi opinión a la parte defensiva de un sector ya defensivo. Se dedica principalmente a la fabricación de pastas y arroces. Podemos decir que Ebro es un conglomerado de empresas con marcas propias y diferentes, presente en 25 países. Podemos encontrar unas 60 grandes marcas y poco a poco van comprando alguna pequeña y nueva que integran en el grupo. Ya nos dicen que son líderes mundiales en arroz y segundo productor mayor de pasta. Para mi sorpresa, me he encontrado con una empresa que es más de lo que yo pensaba y me he encontrado que son fabricantes de muchos productos pre cocinados, o fáciles de cocinar, que es un sector por el que casi todas las empresas del gremio están apostando y que parece que deja unos márgenes mayores, claro está, con muchos problemas por medio como son las caducidades o las dificultades comerciales o de los procesos.

Una vez más esta empresa va a depender mucho de la potencia de la clase media de los lugares en los que opera. Los productos que venden son de calidad y no suelen ser los más baratos del super, quizás sí uno de los mejores, pero la clase baja si no tiene dinero tendrá que irse a otros productos de inferior calidad o por lo menos precio, dejando estos para los que ya pasan a la clase baja alta o la media. Yo he de reconocer que conozco varias marcas de arroz, y son las que uso, pero de pasta y salsas no tengo ni idea de valorar a esta empresa, son productos que no usamos demasiado en casa y los desconozco. Todo el departamento de comida precocinada o fácil de hacer, son productos diseñados para clase media y parte de la clase alta, con unos precios que son más altos, pero ahorran mucho tiempo y problemas al cliente, y muchas veces esto es lo que se busca en la sociedad actual.

Este año nos cuentan que harán entrada en la comercialización de pizza fresca, lo cual parece que es un mercado interesante y que puede tirar mucho de la empresa.

Para analizar esta empresa me he basado en los informes que tiene en su web y las cuentas que envían a la CNMV todos los años. He de reconocer que sus informes y su web son bastante mejores que la media en España y me he encontrado muy contento haciendo este análisis. Creo que lo más importante es lo siguiente:

- El año pasado ha sido bueno y este también pinta bien. Las ventas van fuertes y los precios están mejorando.

- Mejoran todas las divisiones menos salsas que se mantiene plano. Esto es un poco injusto porque los preparados de arroz o pasta cuentan en sus divisiones, pero yo veo que son cosas distintas, creo que lo debieran de separar para ver unas cuentas más claras de cómo va el negocio en todos sus productos.

- Se prevé buena cosecha de arroz y que los precios se mantengan o incluso suban, no lo he conseguido entender muy bien, porque si la cosecha sube mucho, los precios debieran de bajar. Este año se ha aumentado mucho la extensión de cultivo de arroz.

- La cosecha de grano fue de mala calidad, esto no es bueno para la empresa ya que no puede subir demasiado los precios y si la calidad de la materia base es mala todo el proceso es más caro y difícil.

- Gran éxito en pasta de todos los productos preparados.

- Las salsas sufren un mal año por fuertes competencias, pero parece que la cosa ya se está estabilizando y las cosas vuelven a sus crecimientos normales.

En cuanto a al tamaño estamos hablando de una empresa de unos €3 billones, empresa pequeña pero que creo que es suficiente para lo que yo busco, esto ya no es una cosa diminuta y creo que tiene posibilidades reales de comportarse bien por tamaño. Operan en 25 países, muchos de ellos con mucho potencial, y cuenta con algo más de 5.500 trabajadores en la multitud de fábricas que tiene por todo el mundo. No es un problema este punto.

La relación entre los activos corrientes y los pasivos corrientes se queda en 1.74, buena relación y sin duda esta empresa se podría permitir algo peor. Cuentan con una caja de dinero que tiene €211 millones y los inventarios están estables en €374 millones. Pero un apunte, si vendo más y tengo nuevos productos con el mismo inventario, estoy mejorando considerablemente el proceso. Este es un dato mejor de lo que aparenta, pero que lo quiero ver en el futuro, ya que los productos nuevos se están lanzado de forma agresiva ahora. En cuanto a los fondos propios representan el 58% de los activos algo que me gusta. La nota negativa la dan los intangibles y el fondo de comercio que son el 42% de los activos, de forma que la realidad es una empresa un poco más vacía de lo que me había pensado en un principio. En la memoria nos explican mejor de lo normal (mucho mejor, ya que normalmente en este punto me encuentro desastres) las razones de los intangibles y del fondo de comercio que este año ha subido. Ebro ha comprado muchas empresas y está claro que cuando haces esto, el fondo de comercio sube, pero yo siempre creo que hay que tratar de depreciarlo lo más rápido posible. Con todo creo que están trabajando en la línea correcta y que poco a poco lo irán depreciando y manteniendo en entornos normales. Este año han adquirido unas empresas pequeñas y como consecuencia de ello ha subido un poco. He de reconocer que muchas de las marcas que tienen valen dinero, mucho dinero diría yo, pero creo que es excesivo y poco a poco lo debieran de ir bajando. Este es el punto que más me preocupa de la empresa.

En términos de deuda la empresa no es demasiado transparente en muchas cosas. Vuelta a España y vuelta a los problemas de transparencia. La deuda de Ebro no es grande, hablamos de una deuda a largo plazo de €438 millones, un pasivo no corriente de €784 millones para un EBIT de €242 millones, lo cual nos deja una relación de 1,8 y 3,2 veces que son rangos muy manejables, y más sobre todo cuando vemos la cantidad de empresas y marchas que han comprado recientemente. Ahora mismo están reorganizando muchas cosas y esto no cabe la menor duda traerá mayores beneficios y por lo tanto esta relación bajará sola sin tener que amortizar un solo céntimo. La deuda está en varias divisas, principalmente en dólares y euros. Esto habría que analizarlo porque me gusta la deuda en la divisa de la actividad, y por ejemplo no he visto casi deuda y en libras y sí una empresa comprada en UK, ahora el con su salida de la UE la libra sufre pero tus deudas siguen en euros con lo cual tienes dos problemas. No me gusta que las empresas jueguen a ganar dinero con actividades financieras. Pero lo más importante, Ebro no tiene una deuda que me preocupa y se está financiando ahora a tipos variables muy barato, a corto está sobre el 1%, de forma que en teoría veremos este ejercicio una bajada importante de los gastos financieros. Ebro tiene tamaño para empezar a plantearse emitir bonos, que siempre es mucho mejor para todos.

Si miramos los márgenes no tenemos ninguna maravilla, es un negocio sencillo y de masas, y por lo tanto está muy claro antes de empezar que no vamos a ver grandes cifras. ROE de 7.7% y margen neto del 6.1%. Creo que en el momento en que las cosas se organicen y ordenen con todas las nuevas compras esto mejorará un poco. Además, tengo la sensación de que los nuevos productos dejan un poco más de margen que los antiguos de forma que esto poco a poco irá mejorando. Creo que el ROE real es mayor y a medida que veamos las amortizaciones y la cosa mejore, este punto mejorará, o así debiera de ser. No es el negocio del siglo, pero es un negocio muy defensivo en el cual lo hacen bastante bien.

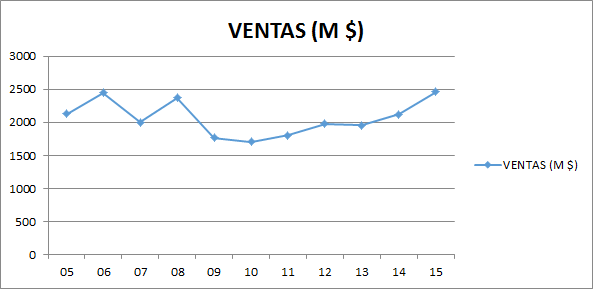

Los beneficios de la empresa no son muy regulares. Esto es habitual en las empresas pequeñas y que además están cambiando cosas. Ebro ha hecho todo esto y por lo tanto esta gráfica no es demasiado significativa. Vemos extraordinarios para un lado y para otro. Pero vemos, y creo que es lo más importante, que la empresa no ha entrado en pérdidas ningún año a pesar de lo que la cifra de negocio se ha movido. Quizás podamos decir que la directiva no lo ha hecho todo lo bien que debiera, han conseguido mucho dinero de extraordinarios y se podría haber gestionado mucho mejor, pero la empresa ha funcionado mucho mejor que la media española. Vemos cómo con la crisis esta empresa ha ido mejor, esto es debido a su tremenda defensa. Cuando la gente no tiene dinero aumenta el consumo de pasta y arroz, esto es duro, pero es así de simple. Cuando las cosas están mejorando, irán a otros productos, como cocina precocinada, que están ahora empezando a vender. No han conseguido mejorar el beneficio y tienen coeficiente de habilidad negativo, pero creo que han hecho una gestión aceptable para lo que estoy acostumbrado a ver por casa. Quiero recordar que la divisa a esta empresa y las bajadas en los precios en muchos de sus mercados le han hecho mucho daño.

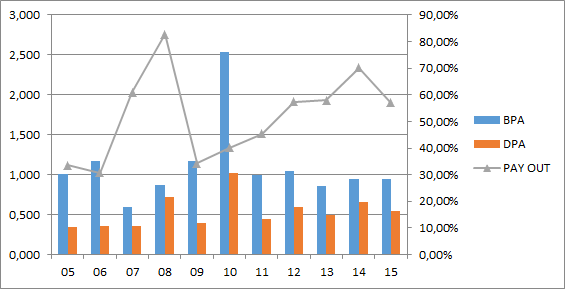

Los dividendos de la empresa son muy tranquilos. Estas subidas que se ven son fruto de extraordinarios que la empresa ha decidido pagar a los accionistas. No estoy de acuerdo con ellos, lo veremos luego en la Gráfica de la Lamentaciones, pero tiene su razón. España ha sufrido lo que no está escrito en la crisis, y la mayoría de las personas de dinero que viven de dividendos y empresas (que son accionistas de esta empresa seguramente) estaban demasiados expuestos a banca, Telefónica y ladrillo. Y todo se ha desplomado y con ello sus ingresos. Y lo que muchos han hecho es ordeñar a empresas buenas como ésta, Enagás, REE o Abertis, haciéndoles pagar unos dividendos en muchas ocasiones demasiado grandes para lo que la prudencia aconseja. Muchos de estos dividendos extraordinarios hubieran estado mejor empleados en crecimiento y eliminación de deuda, pero con el estado general de España, supongo que los principales accionistas forzaron dividendos extraordinarios, que he de reconocerlo, se han hecho con cierta prudencia, a pesar de mi reticencia a estas cosas. Yo hubiera eliminado deuda y recomprado acciones, que por cierto, no estaban excesivamente caras en muchas ocasiones. Los dividendos se pagan con dinero real que llega para lo que la empresa necesita y sobra. Para lo que no llega es para la gran cantidad de compras que están haciendo, como es normal, y esto ha producido un aumento significativo de la deuda. La empresa paga dividendos 3 veces al año en los meses de abril, junio y octubre.

En estos momentos Ebro tiene un PER sobre 18, algo que está claro no es una ganga, pero estamos en entornos altos pero controlados. Estamos ante un sector muy defensivo y no entiendo muy bien la razón, andan caros. Parece que los mercados quieren refugiarse y este tipo de empresas son un buen lugar para ello. El crecimiento que hemos visto en el año pasado y lo que va de este es esperanzador y justifica un pago medianamente alto, pero si queremos ganar dinero de verdad no suele ser muy conveniente pagar estos precios. El valor contable queda en 12,3€, lejos de la cotización y teniendo en cuenta el fondo de comercio que tienen, ya vemos que es otro indicativo de que la acción no está barata, la cuestión es determinar si está razonable.

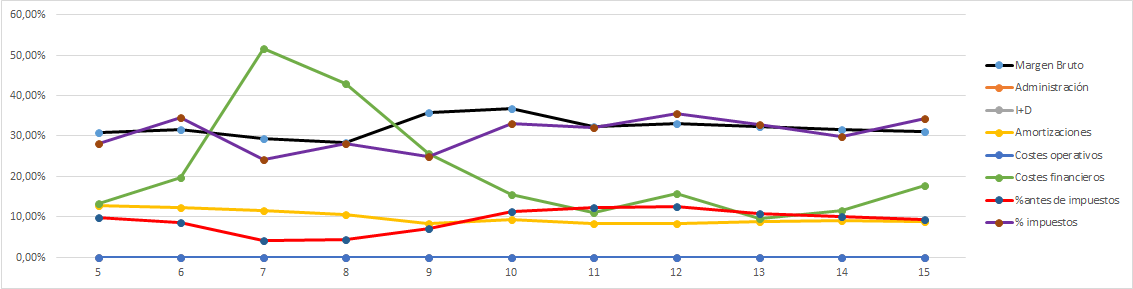

La Gráfica de las Lamentaciones nos dice hoy muchas cosas, pero no muchas de ellas tienen valor. Lo primero, nos habla de un negocio mediocre, de masas, sin grandes márgenes. Nos dice que la empresa paga muchos impuestos, es decir, no tendremos sorpresas negativas con este punto. El margen antes de impuestos (donde están descontados los extraordinarios siempre) es alcista, a pesar de firma un par de años malos. Pero si tenemos en cuenta las divisas y el tema de las muchas compras que han hecho, con los gastos financieros que cuesta, vemos que es normal, y que además a medio plazo todo indica que será alcista. Tengo la sensación de que los negocios que se están comprando mejoran la empresa, pero hace falta un poco de tiempo para confirmarlo. Amortizaciones bajas, y esto es lo que busco en una empresa de masas, ya que no tengo un gran margen de beneficios, por lo menos tener este punto tranquilo. Y los gastos financieros un poco locos, es normal por el tamaño. Han subido el año pasado, pero todo indica que ya se ha tocado techo y empezarán a bajar, fruto de la reducción de deuda, de la mejora de beneficios y bajada en los tipos que tienen que pagar. Gráfica complicada pero limpia. Un último apunte, esta gráfica nos indica que sobre 2.007 habría que haber vendido porque la posición se volvía peligrosa, la cotización estaba en máximos. Y la vuelta a la empresa debiera haber sido sobre 2.010, ya que muestra entornos favorables. Está claro que la operación habría salido genial, si hubiéramos ubicado ese dinero en un sitio con mejor comportamiento que esta empresa, en estos puntos siempre nos quedará la duda de si hacer caso a la gráfica para salir de la empresa o no hacerlo. Yo si tengo a la empresa con este panorama y en máximos históricos, salgo. Si además tengo algo en pérdidas para no pagar a Hacienda, ya entonces ni me lo planteo, hago la rotación hacia otro activo que me dé una tranquilidad un poco mayor. De todas formas la empresa ha conseguido salvar los trastos tras mucho esfuerzo. Mucho cuidado con las indigestiones y los abusos de la deuda porque cuando los tipos se ponen duros, pasa lo que hemos visto, de la gloria al purgatorio en dos años. Y estamos ante una gran empresa que no solo no dejó de pagar dividendos, sino que además pagó alguno extraordinario.

El negocio tiene futuro, lo están sabiendo actualizar muy bien y las nuevas compras creo que van por el buen camino. Mucho producto preparado y entrada en segmentos nuevos con marcas que ya tienen mercado, creo que la cosa irá mejorando año a año y le veo un buen futuro a esta empresa, sobre todo si consiguen mejorar un poco la parte financiera que se está comiendo muchos recursos para la calidad de empresa y negocio.

En cuanto a la directiva son aceptables, no puedo decir que sean buenos porque creo que las cosas se podían haber llevado bastante mejor, pero por lo menos son prudentes y todo indica que las compras que están haciendo son para mejorar la empresa. Pagan unos dividendos que se pueden pagar y mantienen rigor en las cuentas de la empresa. Hay un par de puntos sobre sociedades que han comprado y una que mantienen. La primera es Deoleo, que parece les vendió parte del negocio de arroz y luego vendieron las acciones de la empresa que tenían. Supongo que compraron el paquete con la idea de hacer alguna operación con ellos, y sin saber mucho del tema, quizás hubiera sido interesante tratar de comprar la empresa entera, a un bajo precio. La operación les salió muy bien.

Tienen acciones de otra empresa y las colocan de forma transparente. No me acaba de agradar ver participaciones tan importantes en otras empresas ya que no es su negocio, pero si lo ponen de forma clara y no causan desastres ni peligros financieros he de reconocer que no me molestan. La directiva me parece aceptable y creo que podría ser socio de ellos sin problemas.

Si miramos la gráfica vemos que estamos ante una empresa que lo ha pasado mal en el pasado, mientras se produjeron todas esas reestructuraciones. Luego vemos una especie de mercado lateral y ahora vemos que se va para máximos históricos. Si hiciéramos la vista muy atrás, veríamos que cotizó por encima hace muchos años, pero dudo que esto sea útil, creo que ya está olvidado. Si nos acercamos vemos que tiene la resistencia algo superior a 21€ y los soportes en 20€, 19€ y 17€. Todos ellos me parecen precios un poco altos, pero es lo que hay en estos momentos, la empresa no cotiza barata para lo que hemos visto en el pasado. Creo que la zona de 17€ es una zona genial para empezar a cargar, pero me temo que se nos ha ido, ha habido oportunidades de comprar esta empresa en el pasado cuando además la bolsa española no estaba para nada barata, pero esta ruptura de máximos nos indica que la cosa tiene toda la pinta de irse para arriba. Tampoco estamos en precios desorbitados, pero como ya he dicho, si queremos sacar una buena rentabilidad hemos de comprar un poco más bajo de lo que cotiza.

Resumiendo todo un poco, hoy volvemos a España para ver una empresa que me ha gustado, Ebro pertenece a un sector muy defensivo, quizás demasiado, pero me aporta muchas cosas buenas que también valor. La empresa creo que está bien llevada y le veo un buen futuro, seguramente los próximos 10 años serán mejores que los pasados. Las cuentas están bien, el balance es aceptable a pesar del fondo de comercio grande y la deuda está bajo control. Ha sobrevivido muy bien a la crisis en España y están saliendo fuertes y con muy buenas marcas compradas. Los beneficios están alcistas ahora mismo y los dividendos se pagan con dinero real, no hay problemas en este punto. En el lado malo están sobre todo los márgenes, me gustan un poco mejores, sé que están trabajando en ello, pero no lo tienen. Meter dinero en negocios con ROE menor al 10% ya me indica de antemano, que salvo momentos puntales, no puedo esperar grandísimos retornos sobre mi inversión. Para una cartera de ElDividendo hasta el 5% y en plata verde, para todos los públicos ya que no veo riesgos de pérdida de valor siempre que se compre a precios moderados, como el de la media móvil 1.000 sesiones, creo que en esos entornos es una compra razonablemente buena (a falta de cosas mejores, claro está) y que no entraña grandes riesgos, de ahí la buena calificación. Sector muy defensivo y del que obviamente no habrá grandes crecimientos orgánicos, pero de los que no suelen decepcionar ni faltar a la cita con los accionistas.

Nada más por hoy, nos hemos vuelto puntualmente a España para echar un vistazo a una empresa de la que habíamos tenido varias peticiones. Aprovechando el repaso a empresas de alimentación que estamos haciendo hemos optado por analizarla ahora y de paso hemos añadido otra empresa bastante buena en nuestro país, no todo van a ser desastres. Ahora llega la época de presentación de resultados, ya digo que nos gusta más esperar a resultados de años completos pero los mercado siempre suelen tener reacciones en estas semanas, habrá que mantenerse alerta porque siempre pueden dar pistas de cómo van algunas de estas empresas. Esperamos que la entrada haya gustado y muchas gracias por la visita.

12 comments to “Ebro Foods”

Buenas! Gracias de nuevo!

PER 18 por una empresa que no sube ventas ni beneficios… me duele en el corazoncito…

Per en 10-12 sería planteable, en 18 … creo que no le vamos a sacar demasiado… pero es interesante la empresa.

Mil gracias de nuevo,

David

Hola David

Pues sí, a mí también me parece que está un poco cara, pero es lo que nos estamos encontrando en las empresas de este sector, que andan todas un poco caras. Tal vez sea porque la gente las ve como más defensivas, más seguras y en estos momentos de más incertidumbre van a ellas y hace que la cotización suba.

Pero bueno, es una empresa de esas a vigilar porque puede haber caídas y si baja de precio es una empresa que puede interesar.

Como siempre, muchas gracias por la participación

Jon

Me ha encantado el análisis. Todavía no se analizar bien empresas y estos artículos son muy aclaradores y útiles para mi. La compre tras el brexit a 19,75 creyendo que era un gran precio…. Bueno como dices un valor defensivo en sector defensivo. Al menos parece que hay buenos gestores…

Ojalá las pizzas precocinadas sean un gran éxito. La tendencia de comer pizzas precocinadas en casa se extiende y si son de calidad ya no es necesario en cargarlas. Las probaré. Problema en España con los productos de gran calidad y algo mayor precio: la clase media no aumenta, esperemos que en otros países vaya mejor y que aquí en el futuro se vuelva a la situación Previa a la ultima crisis. Muchas gracias de nuevo por este gran aporte.

Y espero pacientemente dividendos. Ojalá las,pizzas precocinadas nos den alegría grande. Las de alta calidad cada vez se venden más. Por otro lado la clase media española se reduce dramáticamente. Esperemos que se invierta este proceso. Gracias de nuevo por este magnífico aporte.

Hola Salvatierra

Bueno, lo de analizar empresas todo es aprender, yo tampoco tenía idea hace un par de años y ahora he aprendido algo, aunque todavía creo que me queda mucho por aprender, pero hay que decir que ha sido todo autodidacta, sin pasar por universidades. A veces pienso que me hubiera venido bien estudiar algo de economía en la universidad. Luego veo algún que otro economista hablando en la tele y pienso que igual es mejor así, no vaya a ser que me hubieran intoxicado el cerebro algún que otro catedrático.

Sobre la empresa, el precio de casi 20 ya no se puede decir que sea una ganga pero a ver qué tal va en el futuro y, como dices, ojalá esas pizzas den alegrías. Al final, para el país es bueno tener grandes empresas y ojalá que ésta prospere y se convierta en una referencia en el sector.

Como siempre, muchas gracias por la participación.

Jon

muy interesante el análisis, no sabia que tenia una filial dedicada a biocombustibles, la tengo desde hace un tiempo mas o menos a 14 euros la acción y viendo lo que ha subido me cuesta mucho comprar mas.

Hola Javi

Cuando se miran empresas a fondo de vez en cuando aparecen sorpresas como ésas; de repente ves que una empresa tiene una línea de negocio en algo que nunca habrías imaginado, pero bueno, no es tampoco una mala noticia en este caso.

En 14 en un precio mucho más asequible, normal que a los precios actuales no te apetezca entrar más pero desde luego creo que no va a ser una mala inversión esa compra que hiciste.

Como siempre, muchas gracias por la participación.

Jon

Buenas ElDividendo

De nuevo, excelente análisis. Últimamente estaís en racha.

Ebro es uan de esas empresas que todod miramos con el rabillo del ojo y siempre la vemos cara, al estilo Viscofán. Es normal, porque es de los poco bueno que tenemos en España.

Yo seguiré pacientemente esperando a que baje su cotización peor creo que vendrá más cuando la economía aumente y los inversores dejen de prestar atención a los valores defensivos para ‘jugarsela’ en otros sectores con mas rentabilidad.

Saludos,

Román.

Hola Román

Pues el resultado del análisis viene a decir algo parecido, que es una de ésas a tener vigilada por si da una oportunidad. Hay que decir que en los últimos años ha dado alguna que otra oportunidad, en 2009 estuvo muy barata cuando todo el mundo estaba nervioso, y en 2012, con el miedo al rescate, también dio una cierta oportunidad estando por debajo de la línea morada en un par de momentos, pero no suele dar muchas oportunidades.

Sobre lo que dices del sector es así. Ahora todo el mundo tiene miedo de casi todo así que tiran a lo que consideran más defensivo y ahí la alimentación suele aparecer. Cuando la gente se pone optimista puede que se olvide de grandes empresas con negocios muy recurrentes y hay que estar atento para aprovechar esas oportunidades.

Como siempre, muchas gracias por la participación.

Jon

Hola.

No entiendo bien la filosofía de este blog. Lleva el nombre de El Dividendo pero sus análisis están hechos desde una visión value.

Desde la óptica del dividendo es una empresa que no debería faltar en ninguna cartera. Pay out bajo, ventas constantes y con pocos riegos dada la naturaleza de su negocio=dividendo sostenible y creciente.

Un saludo

Hola Eduquin:

El blog nació como un proyecto personal en el que miraba empresas para comprar yo y ya que las hacía pensé en hablar en voz alta por si otros inversores querían leer, de hecho poco nos importan las visitas y los índices de visitas, no tenemos publicidad y vamos a tratar de que siga así. Como inversor me importa y mucho el Dividendo de las empresas y verás que las que considero comprables (oro y zona verde de plata) TODAS los pagan y algunas hacen recompras. No me importa que paguen dividendo en forma de recompra ya que puedo vender acciones sin perder % en la empresa y fiscalmente siempre es mejor. Para mí el dividendo de las empresas ha de ser al menos, estable y real, pagado con dinero que se gana de la actividad. Lógicamente los prefiero crecientes y sostenibles y eso lo valoramos mucho en la web, de ahí su nombre. Por motivos laborales, tenía especial interés en los dividendos, pero entre que mi situación laboral ha mejorado y mi cartera crecido, he de reconocer que los miro muy de cerca pero de otra forma.

Mis entradas no son de perspectiva value, al menos así lo entiendo yo, sino de calidad de los negocios. Si yo hiciera análisis value, en febrero hubiera comprado Repsol, Arcelormittal, South32, BHP, Rio Tinto y este tipo de empresas, como hicieron AZ Valor, que sí que considero que son value. Pero exigir un precio de entrada razonable a un negocio que entiendo y considero de calidad, desde luego yo no entiendo que sea value, por mucho que me cuenten algunos que dicen ser value. Yo compré Donaldson, Monsanto, Diageo… Además el objetivo de un value es vender (por definición) cuando el valor suba del precio que se considera para comprar otra cosa más barata. Yo espero pagar mi funeral con los dividendos de mis queridas empresas. Por lo tanto, yo no me considero un inversor value, por mucho que algunos últimamente se empeñen en poner este nombre en muchos sitios. Espero haber aclarado tus dudas, lo que pasa es que sobre este tema hay muchos puntos de vista y éste es el mío.

En cuanto a la empresa, bueno, para lo que hay por España no está mal, pero no veo un crecimiento de beneficios y dividendos que justifiquen los precios actuales, lógicamente me puedo equivocar. Su pay – out es relativamente bajo, para la parte defensiva, pero esto depende de gustos.

Un saludo y gracias por dar esta perspectiva.

Gorka