Experian

Hola Compañeros:

Hoy nos vamos hasta UK para ver un sector de empresas desconocido dentro del sector financiero, pero que tienen un trabajo muy diferente de lo que estamos acostumbrados a ver por habitual. Hoy nos vamos a ir a ver empresas que gestionan riesgos y programas de decisiones financieras de la mano de la total desconocida Experian PLC.

Experian es un líder mundial en informes crediticios y servicios de marketing. Su negocio es muy parecido al de Moody´s, pero para los pequeños clientes, zona de mercado en la que la gran agencia ni quiere ni puede de momento. Lo que hacen es proceso de datos para saber si a una persona se le da un crédito al consumo, establecer los máximos que ponen en las tarjetas, aceptar la emisión de tarjetas, trabajar para evitar los cambios de indentidades y así que te falsifiquen y se pueda hacer un fraude y todo este tipo de cosas tan de moda y sobre todo tan interesantes, con mucho futuro. Cierto es que cuando supe de la empresa, ni se me había pasado por la cabeza pensar que hubiera una empresa que hiciera esto, pensaba que cada entidad financiera tendría su equipo que se dedicaban a este tipo de cosas. Esto da mucha información de por qué todos los bancos cometen los mismos errores y por que todos tienen las mismas mierdas en los balances, si falla el algoritmo de estos señores, todos son los que se comen los marrones, porque desgraciadamente parece que no miran mucho.

Como ya os podéis imaginar, estamos ante una zona del mercado oculta, que me gusta. Son servicios de los que no se acuerda nadie. De hecho si vas un cualquier banco español a pedir un crédito para lo que sea y te lo deniegan, quien se lleva la mala fama y la bronca es la entidad bancaria, cuando la realidad de la situación es que la culpa seguramente la tenga una empresa de este tipo. Zona estupenda. He puesto el ejemplo del banco, pero puede ser la financiera de un coche, un electrodoméstico, una tarjeta de crédito o cualquier cosa que se nos ocurra.

Hace unos años, durante la crisis, tanto en Europa como en USA ha sucedido una cosa curiosa. Cuando hubo crisis de liquidez, los bancos estaban de mierda hasta el cuello y cometieron un error gravísimo para su negocio. Cerraron el grifo a muchas empresas y consumidores. La realidad de aquel entonces es que quien la había cagado pero bien eran las entidades que dieron créditos inmobiliarios, pero quienes pagaron el pato fueron muchos más, como la industria de automóvil y consumo en general. Esta situación, como no puede ser de otra forma, creó un efecto que yo pienso que jamás pensaron. Empezaron a aparecer entidades financieras como setas, pero no bancos, sino financieras que se financian en los mercados al por mayor, sus accionistas ponen una parte y trabajar el crédito al consumo. Sucedió con los coches, a día de hoy es casi nulo el número de personas que pide al banco un crédito para comprar un coche, te lo da la marca del coche. Esto sucede en las tiendas de consumo y hasta hay centros comerciales que tienen su propia tarjeta y financiera. Sin ir más lejos, el bróker nuestro nos financia a unos ratios estupendos, a una velocidad de vértigo y de una forma mucho más sencilla que los grandes elefantes que son los bancos. Como consecuencia de todo esto, que muchas marcas y empresas se han dado cuenta del dinero que hay en este negocio, estas agencias han crecido de forma terrible, ya que puede que una entidad financiera te pida un informe o un software para decisiones, pero todas y cada una de estas pequeñas financieras te tiene que pedir servicios y por lo tanto tienen clientes ocultos por todos los lados y cada día más.

Una vez más el motor de estos negocios es la clase media potente y que consume. No hace falta que haya excesos de deuda en las personas, hace falta que tengan muchas tarjetas, suscripciones, y algún que otro crédito. Cada vez que algo de este tipo pasa en una empresa más o menos pequeña, ésta y sus competidores se llevan su parte del pastel. El mercado del crédito es gigantesco de verdad. No somos conscientes porque no abrimos los ojos, pero todo en nuestro mundo es en base a crédito. Sin ir más lejos, nuestro dinero no deja de ser una deuda expedida por un banco central. Cada vez que una empresa compra algo lo paga a 90 días, nosotros cobramos a 30 días, pagamos la luz después de consumirla, coches, teléfonos, ordenadores, muebles, la tarjeta del día a día… el mercado y las posibilidades son enormes. Pero hace falta que la clase media esté fuerte y gaste, de lo contrario, empezarán a sobrar tarjetas en nuestros bolsillos y empezaremos a llenarlos con calderilla. Yo acabo de sacar una famosa tarjeta gratis, por tener una segunda alternativa cuando ando fuera de casa, seguro que tuve que pasar por el filtro de estos señores. Desconozco si el que me vende la tarjeta sacará mucho, porque es gratis, pero desde luego estoy seguro que ha pagado a esta empresa porque me haga un informe de mis posibilidades de pago para expedirme la tarjeta y el límite de crédito.

La realidad de la empresa es que no está viendo la recesión por ningún lado y todos los resultado que han publicado han sido buenos. No es mal indicador, uno de los mejores, pero hemos de tener en cuenta que hay mucha gente que no usaba estos servicios y que se está incorporando en estos momentos, de forma que una cosa puede tapar la otra. Pero en general los resultados han sido muy buenos en todos los lados.

La empresa en general es grande, capitaliza ya por más de €20 billones. Tiene clientes en más de 80 países, con oficinas en 37 países y más de 17.000 empleados. No podemos decir nada de tamaño en este punto porque es una empresa grande y consolidada. No hay demasiado riesgo de OPA, que si fuera más pequeño lo habría por parte de Moody´s y compañía que querrán entrar en este pastel más pronto que tarde, si es que no lo han hecho ya. No veo problemas para estar dentro de esta empresa.

Llegamos al balance, punto siempre importante sobre todo en una empresa financiera. Pues hoy no tiene mucha importancia, la razón es que nadie va a dejar de pagar a esta empresa, porque te corta el grifo y vas directamente a la lista de morosos. Nos presenta una relación entre corrientes de 0,77 que es baja, pero se lo pueden permitir por lo que ya he dicho, no hay grandes problemas con esto. Los fondos propios están en el 32% un dato bajo y el humo llega al 72% de los activos que es una barbaridad. Es lo que hay porque la empresa hace dos cosas que hace que esto sea malo. Por un lado compra pequeñas empresas para entrar en mercados en los que no operan y en este negocio no hay muchos activos para la cantidad de negocio que se hace. Lo otro son las recompras, la empresa cuadra más o menos la caja con recompras, de acciones con muy poco valor contable, de forma que los fondos propios de la empresa se ven reducidos. Es una situación especial, como en su día lo fue la de la famosa agencia de calificación señalada más arriba, pero son negocios especiales en los que esto no es demasiado importante. La deuda neta está en algo más de €3 billones, y hace una relación con el EBIT de 2,9 veces, un rango considerable pero que no representa un problema, ya que la empresa ofrece un servicio que es necesario y recurrente, vamos que el mundo se para si ellos dejan de emitir informes de créditos. La deuda está principalmente en bonos y no me preocupa en exceso su calendario ni su cuantía, por la cantidad de efectivo que es capaz de generar la empresa. Es un balance justo, pero aceptable. No veo que represente peligro para la empresa ni para los futuros beneficios, de forma que lo doy por aceptable.

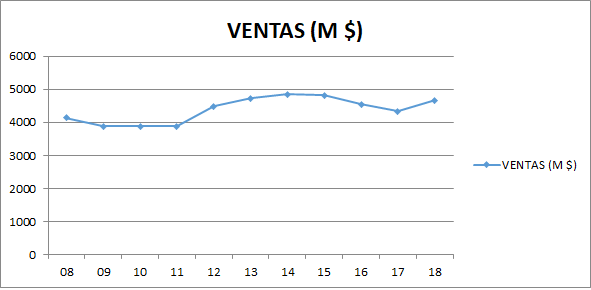

Las ventas no han crecido demasiado y hemos visto unos años malos, pero parece que de nuevo llega el crecimiento. La verdad es que me ha llamado la atención su gráfica ya que me la esperaba un poco mejor. Como ya hemos dicho sus ventas son globales y sobre todo sorprende que el sector financiero represente solo el 34% del total. Por zonas la cosa queda de la siguiente forma:

- USA 57%

- Latino América 17%

- UK 18%

- EMEA / Asia 8%

Lo que vemos claro es que hay mucho mercado por delante y puede que haya operaciones corporativas porque los datos de los emergentes y Europa continental son muy pobres para una empres de este tamaño, empezarán a entrar poco a poco, ya sea vía crecimiento orgánico o bien corporativo, pero entrarán. Cierto es que en los emergentes se usa mucho menos el crédito a nivel clase media y el que se usa es mucho más rudimentario, pero las cosas con la tecnología van a ir rápido, solo hace falta clase media potente.

Los márgenes son estupendos, creo que a estas alturas ya nos lo esperábamos todos. ROE del 31% y margen neto del 17%, rangos muy buenos que hacen de este negocio algo que me guste mucho. No se puede decir mucho más de esto, es un buen negocio y está muy claro.

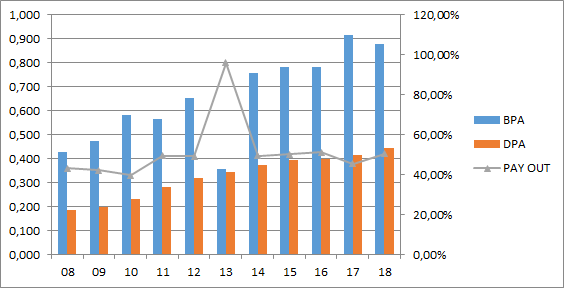

El BPA ha crecido al 7,5% de media, un rango bueno, pero cierto es que me esperaba algo mejor dado el sector tan bueno en el que opera. No hay problemas aquí y las recompras que hacen ayudan un poco a que esto mejore.

Los dividendos han crecido un poco más, pero no mucho. La empresa entrega sobre el 50% del beneficio en dividendos, que actualmente renta como el 1,7%, crece sobre el 8% anual y se paga en los meses de febrero y julio. Los flujos de caja están bien, sorprende lo mucho que la empresa tienen que gastar en CAPEX, supongo que será debido a la actualización de software y este tipo de cosas, ya que la verdad me esperaba algo menos. Por lo demás, cuadran caja a fin de año más o menos y con lo que sobra recompran acciones. Han hecho alguna operación corporativa y la verdad es que lo he visto todo sencillo y bien claro. No se me plantea ningún problema en este sentido.

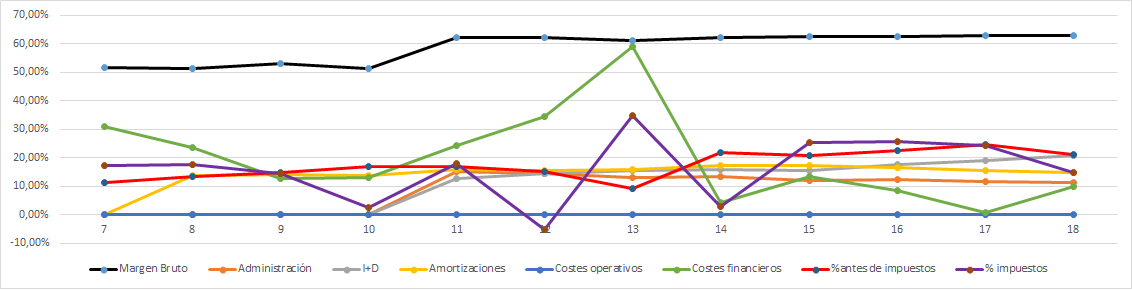

La Gráfica de las Lamentaciones nos muestra un negocio genial, buen margen bruto. Pero vemos que hay que gastar mucho en las depreciaciones, bien porque compran negocio que hay que depreciar, bien porque los sistemas que usan se caducan rápido, pero sea lo que fuere, ya nos da un pequeño aviso de que eso es algo. Por lo demás todo está controlado y vemos unas variaciones altas en los gastos financieros, cuidado con estas cosas, porque pueden traer problemas. Actualmente está todo bien, pero en el pasado hemos visto tensiones y la verdad, dentro de este negocio, creo que se puede hacer un poco mejor la dirección para que estas cosas no pasen, que al final siempre las paga el accionista con reducciones de beneficios. También vemos unos gastos en I+D altos, y es lo que permite que la competencia se mantenga alejada para este negocio tan genial. Es un gasto alto, pero por el momento está dentro de rangos que pueden será manejables. Sorprende que se tenga que gastar cuantías en términos relativos mayores que algunas empresas de semiconductores o procesadores, pero es lo que me he encontrado. En estos rangos no me preocupan. Por lo demás todo cuadra bien, creo que se puede estar dentro muy tranquilo.

El futuro de la empresa es bueno, si la clase media mundial tira fuerte de la empresa. Esto es clave, si vemos economías que se estancan y problemas, se hace difícil que a esta empresa le vaya a ir bien. Por el contrario, si sucede lo que está sucediendo, todo pinta bien. No veo problemas en este sentido.

La gráfica de la empresa nos muestra que está disparada, ni siquiera cara. Nos sale a un PER de más de 20 para una empresa que crece por debajo del 8% anual y que paga un mísero dividendo. No me salen las cuentas de ninguna forma. Tendría que perforar la media móvil de 1500p para que me interese, ya que a estos precios le sacaría un retorno que no sería muy bueno según mis cálculos. Por otro lado, estos son negocios de los muy buenos y si los queremos hay que pagarlos, como puede ser el caso de Moody´s o Tiffany. Pero sea como fuere, compro estas empresas cuando están bajando y cotizando a unos múltiplos más prudentes, porque si siguen cayendo no me importa lo más mínimo seguir comprando acciones. De vez en cuando vemos que da oportunidades, y lo que hay que hacer es esperar tranquilo a que llegue para decidir si pagamos esos múltiplos por este negocio o no lo hacemos. No se puede decir mucho más para una empresa que está en máximos y que va directa al cielo, muy peligroso entrar ahora mismo.

La directiva pues no es tan buena como me esperaba, a medida que he ido analizando la empresa me ha ido gustando menos. Primero he visto el problema de la deuda en el pasado, que han corregido rápido, pero no debiera de haber llegado donde llegó. Luego el coeficiente de habilidad se queda en 12 que es muy bueno, pero en este entorno debiera de haber sido mejor. En general me gusta lo que hacen, no se complican la vida mucho, y no hacen bobadas, de forma que es suficiente para poder dormir tranquilo con estas acciones, pero me han decepcionado un poco, puede que haya mirado empresas con directivas muy buenas seguidas y ahora esto que es un poco más del montón me haya decepcionado, pero no creo que plateen problemas para la inversión.

Resumiendo un poco todo, hoy estamos de nuevo en el sector financiero para ver una empresa estupenda, una empresa que nadie conoce, de la que nadie habla. El señor Iglesia ladra por la boca de los bancos y no se acuerda del verdadero demonio que es esta empresa, ésta es la que te corta las pelotas cuando necesitas la pasta. Está todo correcto, ha pasado todos los puntos sin destacar en nada, sin fallar en nada. Crece bien, pagan el dividendo con dinero de verdad y generan un buen flujo de caja. La deuda no es un problema y todo está normal. No me ha gustado el dinero que gastan en CAPEX e I+D, no me lo esperaba. Y me esperaba una directiva mejor. Pero esos márgenes y este negocio pesan mucho de forma que para una cartera ElDividendo hasta un 6% y en oro rojo. No quiero darle más calificación, quiero conocerla más y luego ya veremos. De todas formas esta empresa ya entra en las comprables y con los precios que se maneja, dudo mucho que sea capaz de comprarla en el corto plazo, de forma que la dejo así y ya veremos lo que hago con ella en el futuro. Una empresa mucho mejor para los que empiezan que para los que acaban, sobre todo por el pequeño dividendo que pagan, pero que crece mucho.

Y esto es todo por hoy, presentamos otra empresa totalmente desconocida pero que me ha gustado mucho y que entra en la división dorada, otra más a atender para comprar cuando de oportunidad de ello, que es lo importante. Poco a poco las listas van creciendo y por lo tanto, cada vez hay más posibilidades, de que por la razón que sea, alguna de la lista esté en zona de compra, más empresas, más candidatas, más posibilidades de compras. Todos los años hay alguna empresa que da oportunidad de compra, y lo que tenemos que hacer es estar tranquilos y esperar cobrando dividendos a que algo se ponga en precios para cargar. Una vez hemos comprado algo estupendo, solo queda disfrutar de la compra y de los dividendos que nos irá pagando durante toda nuestra vida, sin fallar a su cita, la pasta ingresada en el bróker sin hacer absolutamente nada de nada, disfrutar de los aumentos de dividendos y tener un gran dolor de cabeza para pensar qué vamos a hacer con el dinero cobrado. Sin más un saludo a todos y muchas gracias por la visita.

3 comments to “Experian”

Veo que su principal mercado es USA y no me extraña. Ten en cuenta que allí todo el que quiera tener un crédito necesita un credit score, así que el mercado que rodea a ese parámetro (imprescindible para vivir allí), es negocio seguro.

Además del control de riesgo tiene otros productos derivados de la cantidad ingente de información que tiene sobre el historial crediticio de millones de personas, como por ejemplo, los relativos a campañas. Muchos bancos les contratan para hacer el envío de campañas masivos para vender préstamos, tarjetas de crédito, etc. Creo que tienen un rate bastante exitoso, porque permiten el filtrado de los destinatarios de esas campañas con muchos parámetros.

Se me olvidó añadir algo: uno de sus principales competidores, al menos en USA, es TransUnion. He trabajado con ambos y ofrecen unos servicios muy parecidos. Personalmente prefiero a experian, me parecen más profesionales… aunque obviamente es una opinión sesgada derivada del trato que tuve con unas pocas personas en concreto.

Hola Alberto:

Gracias por tus comentarios. Yo creo que es un negocio interesante y que le queda recorrido, lo que pasa es que está pasando por una época un poco más lateral.

Un saludo

Gorka