Faes Farma

Hola Compañeros:

Hoy nos vamos a quedar por España para ver una empresa que jamás llamó mi atención y que uno de vosotros me habló de ella. Se trata de una farmacéutica a cachos y que mirando lo que están logrando ha conseguido llamar mi atención. Hoy vamos a echar un vistazo a Faes Farma:

Faes es una empresa nacida en Bilbao antes de la Guerra Civil Española. Ya antes de esto logró ciertos éxitos con algunos fármacos. La empresa tendría que parar la producción durante la guerra y ya a posteriori la empresa reanudaría la producción y el desarrollo como empresa. A día de hoy la empresa ha logrado ser una empresa multinacional pequeña, además de lograr entrar en otras zonas del mercado como puede ser alimentación animal y cuidados de salud, negocios que me gustan y llaman mucho mi atención.

En general hoy estamos ante una empresa que pasa desapercibida por el gran público, de hecho, hasta que no me la nombraron ni siquiera había despertado mi interés en absoluto. Cuando me puse a mirar su pasado y los negocios en los que se me mueve, la cosa cambió mucho, ya que es una de esas empresas que sin hacer ruido ni dar grandes titulares, consigue unos buenos retornos para los accionistas y está logrando unos buenos crecimientos. Luego veremos un par de detalles que la empresa suele hacer para quitarse los accionistas que no interesan a una empresa que mira siempre a largo plazo.

Mi mayor batalla era entender un poco el negocio, porque de esto no tengo ni idea de nada. Uno de vosotros me ha echado una mano importante para ver qué clase de productos farmacéuticos, haciéndome comprender un poco a lo que se dedican y las barreras de entrada que hay hacia sus productos. La verdad es que he quedado conforme, pero la suerte ha hecho que tenga otro amigo que su familia está un poco dentro de la industria y le he preguntado, sobre todo con la intención de buscar malas noticias o una mala impresión por parte de los que están dentro. Dado que yo invierto a muy largo plazo, este tipo de cuestiones me preocupan más que otras cosas. Entiendo a los inversores que entran para salir, pero en mi caso, entro para quedarme mucho tiempo y me preocupa mucho la directiva y el producto en general. Lo que me he encontrado es positivo de forma que no me preocupa en exceso lo que no conozco de la empresa y la parte que más me cuesta entender del negocio.

La empresa tiene un tamaño que ronda el billón de euros, por lo que estamos ante una empresa pequeña. Cuenta con presencia en España y en el extranjero, pero todavía no está muy implantada fuera, aunque algunas de las compras de otras empresas que hacen pueden estar orientadas hacia el mercado interno o al externo. El mayor problema que voy a ver en la empresa es la dependencia de un país en decadencia como España, pero vemos que la empresa está compensando en cierto modo con las ventas que trata de hacer fuera, teniendo presencia ya en países como Japón o Colombia.

El balance de la empresa está realmente sano, con caja neta. Tienen una relación de corrientes de 3 y un porcentaje de fondos propio del 83%, en un balance en el que el humo representa el 34% del mismo y está cubierto por patentes y empresas que se han comprado relativamente hace poco. Ellos van depreciando poco a poco, pero como las compras se basan en caja, pues no es algo que deba preocupar. En caso de que tuvieran alguna que sale mal o que tienen que vender podrían tener que hacer alguna depreciación extra, pero no es mayor problema, ya que no saldría dinero de la caja. Poco más se puede decir de un balance tan bueno como el de la empresa, que no hace otra cosa que dar mucha tranquilidad, en especial, en tiempos revueltos.

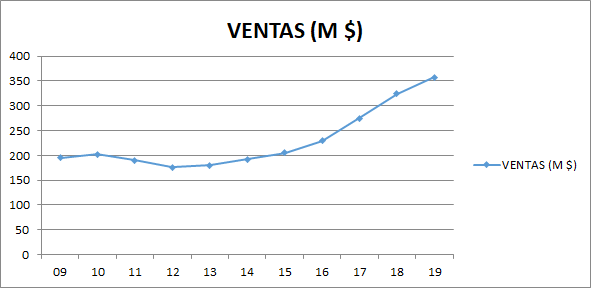

Las ventas de la empresa tienen tono alcista. Es curioso ver lo que pasó en los años de la crisis en España cuando sus ventas y sus beneficios cayeron. Es posible que estemos en la antesala de algo similar, pero diría que menos profundo, dado que las ventas hacia el exterior han mejorado mucho y tengo la sensación de que muchas inversiones en otros sectores paralelos y mundiales están orientados a frenar este tipo de crisis. En teoría no debiera de verse afectada demasiado por la crisis que se nos viene encima, pero como a toda empresa española, le puede afectar.

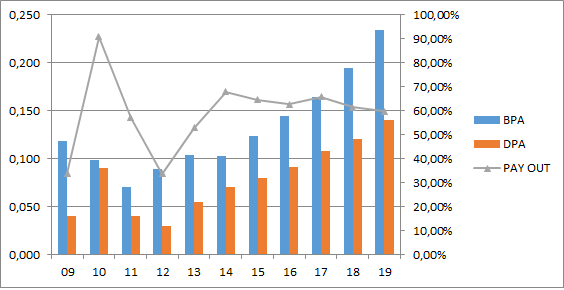

El BPA ha crecido al ritmo del 7% de media en estos 11 años, de forma que no te veo mucho problema a que tenga una tendencia de fondo parecida. Como he dicho, puede que veamos unos años un poco malos, pero no será otra cosa que unos años para ir comprando poco a poco, y esto si los vemos, que está por ver.

Los márgenes de la empresa son buenos, ya que tiene un margen neto del 18% y un ROE del 15% para una empresa llena de capital. Los márgenes podrían ser mejores si la empresa se endeudara, pero hay que reconocer que esta empresa está muy sana y dado su negocio me gustan más así, sobre todo con este tamaño. Entendería que para hacer alguna compra un poco más grande de lo habitual se endeudara, no pasa nada, luego ya se bajará esa deuda. Pero me gusta como está. Y esa dualidad de números me encanta, son perfectos para lo que yo suelo buscar. Este ha sido el punto que más ha pesado en la idea que me he hecho de la empresa, estas cosas raramente salen mal.

Llego a un punto conflictivo que voy a tratar de exponer, sé que habrá opiniones de todos los gustos, pero creo que hay que tratar de dar luz a lo que veo, sin tratar de convencer a nadie, simplemente explicar mi forma de verlo. La empresa paga un mini dividendo en efectivo y luego el gordo lo hace en formato de ampliación de capital liberada. No recompran las acciones. El rango de pay – out para esta empresa ronda el 60% que queda un poco largo para este sector y para este tamaño de empresa. Pero si ajustamos por el dinero que realmente sale de la empresa ronda el 18% que ya es otra cosa muy distinta. En una empresa pequeña y sin deuda con la política que me he encontrado de comprar otras empresas y crecer orgánicamente, lo que sucede con este tipo de dividendos es que la directiva da la opción a los accionistas de reinvertir gratis su dinero en la empresa, sin dar la posibilidad de que entren nuevos socios de una forma inapropiada. Si la empresa estuviera endeudada hasta arriba, la lectura sería completamente diferente, pero viendo lo que veo, creo que la lectura es la que comento y la realidad es que solo el 13% ha cogido el efectivo en la última ocasión. Personalmente preferiría que no pagaran el dividendo, pero por otro lado veo interesante que los accionistas de toda la vida puedan cobrar un dividendo si lo necesitan para vivir mejor en su parte final de la vida. Es algo que puede que inversores jóvenes y muy instruidos en el value no entiendan, pero que cuando empiecen a estar calvos y no hayan ganado todo el dinero que esperaban ganar con su value tan agresivo, empiecen a entender. Para entender este tipo de decisiones de las directivas hay que empezar a estar calvos, igual que para entender muchas veces a los políticos y sus chorradas. Como decía, no es un modelo que me desagrade y sobre todo si se llevan adelante las chorradas impositivas del gobierno que tenemos. Creo que el que quiera entender tiene la información adecuada para poderlo entender, y el que no lo quiera entender es completamente inútil seguir explicando más. Simplemente reinvierten el dinero disponible y dan la posibilidad a los socios que puedan permitirse no cobrar en efectivo el dividendo, el reinvertirlo gratis en la empresa. Esto solo es malo en dos ocasiones, cuando la cotización está muy baja dañas mucho al que elige efectivo, cuando la cotización está muy alta, puede que no merezca mucho la pena hacerlo. Entiendo a los gestores de fondos (sobre todo a los que se definen como largo plazo y rotan la cartera en apenas un año… y no comento más de esto…) que critiquen esto, pero personalmente opino que si coges tu primer ahorro anual cuando empiezas a trabajar, digamos 5.000€ y lo inviertes en una empresa como esta con un ROE de más del 15% y acudes a todas las ampliaciones de capital, el día que te vayas a jubilar es realmente improbable que estés enfadado. Si pudieras hacer esto todos los años con una cesta de 20 acciones que cumplas las condiciones dichas, estoy seguro que te jubilas con un mejor resultado que el 80% de los fondos que lo critican. Ahora bien, tanto los gestores como la ministra de hacienda pueden estar muy pero que muy enfadados.

Por poner un ejemplo que se me ocurre ahora mismo. Supongamos un fondo de 1 billón, como la empresa, que tras descontar gastos (cobra sobre el 2% y le queda neto el 1%, por poner números…, que si miramos las cuentas de TROW no va desencaminado sobre todo teniendo en cuenta que ya los gestores tienen sueldos más altos de lo que éticamente les corresponden…). Vamos a suponer que el dueño de la gestora es propietario del 10% del fondo. Si el fondo crece un 10%, él ha ganado lo mismo por comisiones que por revalorización de lo que gestiona. Supongamos ahora que son 3 billones, porque ha crecido mucho, en este caso el gestor ha de ganar un 30% para igualar el beneficio de las comisiones al de la revalorización de su producto. Entendéis ahora que muchas gestoras saquen muchos fondos, fondos de fondos, fondos para grandes capitales…, pueden tener todo su dinero en el fondo, eso da igual. Es como perder 1000 euros en una mesa de póker por ser el idiota, si me dan el 10% de una recaudación de 100k, pues haré el idiota aunque pierda mi patrimonio. No debiéramos invertir en ningún fondo donde los gestores representen menos del 25% de las participaciones, porque de esta forma el dolor de las pérdidas es mucho más doloroso. Pero como se ha puesto de moda la gestión value, y todos quieren ser gestores, pues hay una niebla que está empañando la realidad de muchas cosas y haciendo que muchos, y yo me incluyo, perdamos por momentos el norte de las cosas. La otra opción, es que no se cobre ninguna comisión salvo cuando se gane más de un 6% anual compuesto por ejemplo, que esta sea buena para las dos partes y además como contrapartida, que solo se pueda sacar o meter dinero en el fondo una o dos veces al año, en fechas determinadas y con tiempo de preaviso. De esta forma todos pensaríamos más lo que hacemos y se evitarían muchos problemas.

En cuanto al futuro pues no le veo problemas y en general lo que he investigado me ha gustado. Es obvio que si compramos la farma que tendrá la vacuna para el COVID-19 o la que encuentre la solución para el VIH, pues sacaremos más dinero que con Faes, pero creo que el modelo que tienen es apetitoso, pasa desapercibido y da buenos retornos, de forma que no me parece mala la ecuación de riesgo que veo aquí. Al no haber deuda, lo facilita mucho, porque, aunque venga una crisis, habrá cosas que se sigan vendiendo, la expansión ya ha empezado y no lo están haciendo mal. Dudo que un problema vaya a afectar a todas las líneas de negocio y veo complicado que alguien que ha asignado capital muy bien durante años, lo vaya a hacer todo mal, de forma que una pérdida importante de capital comprando en entornos de precio moderados, la verdad es que no lo veo, pero ya sabéis que todo puede suceder. Por lo demás, veo un futuro prometedor para esta empresa y ya iremos viendo los negocios que empiezan a tocar de cara al futuro.

La directiva es una de las cosas que me ha gustado de la empresa, ya que logran un coeficiente de habilidad bastante alto, y he visto que están asignando capitales bastante bien. Siempre que no pague precios muy altos, el hecho de invertir en una empresa buena a unos precios razonables suele traer buenas consecuencias a medio o largo plazo y creo que no estaré defraudado de estos señores. También sé que es muy complicado que hagan de esta inversión la mejor de las que haga en mi vida, pero eso no me importa mientras la inversión sea buena, me traiga buenos retornos y no me dé dolores de cabeza. Una de las cosas que me ha gustado de la directiva es cómo hacen que los accionistas que están dentro sean de su agrado. Lo hacen al tener poca deuda, pocas adquisiciones, pocos titulares y ofreciendo la posibilidad de reinvertir sin pagar impuestos. De esta forma te evitas muchos titulares y pesados que quieren ir a que les digas lo que quieren oír, para hacer operaciones que salen en los periódicos y llenarse los bolsillos con comisiones. Y de esta forma las manos fuertes, cada año son más fuertes. Ya que los débiles son los primeros en coger efectivo y diluirse. De forma que tienen un modelo que me gusta y que es bastante opuesto al de Viscofán, que ha cogido otros derroteros últimamente, con dividendos grandes y poca optimización fiscal. Ambas empresas las considero muy buenas para invertir, pero son dos formas diferentes de llevar un negocio.

La valoración es un poco personal, ya sabéis que yo solamente cuento mi camino y mis pensamientos. Por favor, que nadie se tome esto como una recomendación o una valoración, ya que NO LO ES, simplemente son las cuentas que he hecho para justificar mi operación. Si digo que la empresa crece el BPA al 7%, me da un 4% de dividendo y si descuento la caja me sale un PER de menos de 15, la cosa me cuadra muy bien. El incremento de BPA, más el dividendo más un 3,5% por tipos enormemente bajos, me da que la suma es mayor que el PER corregido. No es una ganga, esto hay que tenerlo en cuenta, pero para una empresa con ROE mayor a 10 que tiene margen para crecer y no tiene deuda, me parece un precio razonable al que invertir, no una ganga. Y por supuesto, esta empresa es para comprar, aumentar si procede y olvidarse, no es para estar a rotar, a ganar rápido y salir.

Hoy nos hemos encontrado con una empresa que está muy cerca de mi casa y ni siquiera la conocía, un punto a favor de la directiva. La empresa es pequeña, tiene un balance extraordinario, genera caja que es una de las cosas que más me importa y valoro. La directiva es buena y me ha gustado poder ser socios de ellos. No veo un mal futuro y lo único que no me gusta es el precio, que está un poco ajustado para el tamaño que tiene la empresa, pero bueno, como he hecho una pequeña entrada, en caso de que haya bajadas podré aumentar mi posición poco a poco, entre aportaciones y la ampliación liberada que hacen todos los años. Para una cartera ElDividendo hasta un 2,5% en small cap en verde, una empresa que me ha gustado mucho y que tengo cerca de casa y con la información y los informes en castellano. Aunque no lo podáis creer cada día me molesta más leer informes y cosas en inglés, estoy hasta las narices de este idioma, debe de ser porque soy torpe para los idiomas y poco que todo el día estoy leyendo y escribiendo en inglés. Y esto es todo por hoy, espero que os haya gustado la entrada y la empresa.

Bueno compañeros, tras un mes en el que casi no ha habido compras porque todos los mercados se vinieron alcistas, parece que al final del mes muchas empresas se han girado y han vuelto a precios interesantes, la verdad es que he metido varias órdenes a ver si hay suerte y van cruzando. Por lo demás poco que contar, aunque hoy es agosto ya, publicamos, pero nos vamos un tiempo de vacaciones y esperemos estar a la vuelta de vacaciones con mejores humores, alguna orden cruzada y algún que otro dividendo en el bolsillo, este es un mes duro para todos, de forma que habrá pocos dividendos y muchos gastos. Nos vemos para finales de mes o comienzos del siguiente. Disfrutad el tramo de verano que nos queda. Y como siempre, muchas gracias por la visita

15 comments to “Faes Farma”

Disfruta de las vacaciones y, como siempre, gracias por compartir vuestro trabajo.

Gracias por esta entrada Gorka, me ha venido muy bien leerla ya que la semana pasada compre acciones de esta empresa, vi que la habías comprado y la investigue un poco y me intereso, yo no sé analizar las empresas así que miro su historia, cuando fue creada, a que se dedica, historial de dividendos y poco más.

Gracias,

Disfruta de las vacaciones.

Un saludo.

Buena empresa y buen análisis. Más allá de la crisis del 2008 sabes que pasó para que la cotización (según Google Finance) bajara de más de 11€ hasta 1€ y desde entonces solo se haya recuperado hasta 3€?

Muchas gracias.

Yo creo que faes hay que ir comprando abajo hasta tener unas 10000 acciones. Si no recuerdo mal, compró 3 empresas pequeñas y en dos años pasaron a producir el 20% del beneficio. Bilastina pediátrica, oftalmológica, como factores de potencial crecimiento. Encima va su competidor en Japón y «casca»: Le prohíben vender por un tema legal. No se si está ya solucionado. Caja neta creciente que pone a producir comprando, productos, empresas o redes de distribución, que integra rápidamente y hacen bola de nieve. Todavía no ha entrado en todos los países donde está presente con todos sus productos. Efectivamente, el tema del dividendo en acciones sin amortizar es su talón de aquiles, pero cada año presenta más pastel que aumento de bocas por alimentar, por lo que mientras sea así, no hay problema. Por cierto, ha uno que escribe en el economista que se apellida Faes. No se si tendrá acciones. 🙂

Gracias por el analisis, men. Un punto de redacción más pulida tampoco venía mal. Faes no tiene cuidador y la vieja casta juega con ella. No digo que a largo no sea buena. De hecho los fondos de Botín y el soberano noruego la coquetean. Es opable. No es para impacientes.

Cuando pagues por el servicio podras exigir. Mientras tanto lo que toca es dar las gracias.

Hola, ¿qué opinión tienes de Iquiyi? ticker: IQ, Nasdaq

He leído artículos en fool.com diciendo que es el netflix de China y que es una acción para mantener durante décadas. Sin embargo la cotización no parece indicar lo mismo.

Gracias

Estiomado Gorka, gracias por volver. Creía que no lo harías hasta septiembre y, cuando ayer, entré entré al dividendo.com a ver si había novedades, me di una gran alegría.

He visto que has comprado acciones que han bajado el 50% y más. Yo no me he atrevido, porque no sé si es coyuntural o estructural. Tu opinión en acciones como Invesco, AHT, Apts, IRM, KNOP… Nos ayudaría mucho.

Manuel, no seas tiquismiquis. Yo prefiero aprovechar lo mucho que nos ofrece la generosidad de Gorca que es muchísimo. Valoro enormemente el esfuerzo que supone investigar y redactar CADA SEMANA un artículo de esta profundidad.

Repito, gracias por volver y que tengas buen verano.

Un cordial saludo,

Pablo

Muchas gracias por tu informe, es un lujazo poder aprendre y disfrutar de tus anàlisis periodicamente

Hola a todos:

Muchas gracias a todos por vuestras palabras y ánimos, estaremos este mes de vacaciones, pero no me cierro a publicar algo o hacer algo, espero estar de vacaciones de verdad en septiembre, pero ya veremos cómo va la cosa, porque cada día está todo más complicado.

En general la empresa me ha gustado y es para ir poco a poco y para largo plazo, como casi todas las que compro. Creo que está bien dirigida y si alguien la quiere comprar por completo y paga un precio justo, pues me daría mucha pena, pero así es la vida. Tiene un grupo accionarial muy bueno, y veo complicada una OPA barata, pero todo puede pasar.

Sobre IQ son negocios que no acabo de entender y por eso me mantengo fuera. De hecho de las tan de moda 5 americanas, solo entiendo Google y Amazon, son los servicios que uso y me parecer buenos, ahora bien, pagar esos múltiplos no es algo habitual en mí. Apple la considero un holding de producto electrónico casi de lujo, por lo que a mi parecer debe estar en otro saco.

Pablo pregunta por varias acciones, pero claro hay distintos casos. APTS y AHT sufren esto, sobre todo AHT que es algo super especulativo en estos momentos, pero no es una posición importante. Tanto si quiebra o si multiplica por 10, mi cartera no se vería demasiado afectada. Mejor que multiplique. IVZ ha presentado buenos, están teniendo que alargar algún cobro, pero para este tipo de negocios es lo menos que te puede pasar, esto escampará. IRM ha presentado buenos resultados en general y es curioso que el almacenaje haya subido, los servicios como es lógico, han bajado. Y GEO no los ha presentado malo. Es curioso cómo se están cebando contra alguna empresa las cotizaciones cuando las empresas y los resultados son buenos, de forma que nada, paciencia y puede que amplie alguna de ellas.

Un saludo a todos y espero que tengáis buenas vacaciones. Puede que me veáis en algún directo con el loco…

Gorca, una vez más, muchas gracias. Eres un crac de la eficacia.

Que disfrutes unas buenas vacaciones.

Saludos

Påblo

Me alegro que publiques un análisis de empresa española. No todas las españolas son malas, hay unas pocas que nos pueden dar alegrías (pero pocas). De farmacéuticas no llevo nada aún, puede ser una buena opción a tener en cuenta.

Gracias como siempre por tu esfuerzo.

Gracias por la entrada y por la sinceridad con que la haces.

gracias por el analisis.Voy tambien a muy largo plazo, si nos dejan. saluds