Fastenal

Hola Compañeros,

Hoy por petición de uno de vosotros, nos vamos para EEUU a analizar una empresa que no conocía de nada, y que he de reconocer que me ha sorprendido de una forma importante, empresa de picos y de palas literalmente, que nos vende todo tipo equipos y consumibles para la industria y particulares, hoy es el turno de Fastenal.

Fastenal nacería en 1.967 cuando Bob Kierlin fundó el primer centro de ventas en Winona consiguiendo reunir 30.000 dólares entre 4 amigos. El local contaba con 1.000 metros cuadrados y el plan original era vender tornillos y tuercas con máquinas expendedoras. La tecnología no lo permitía entonces, pero décadas más tarde lo conseguirían.

Tras pasar dificultades por el entorno y por lo novedoso del negocio, Fastenal seguiría creciendo focalizando su negocio en la especial atención al cliente, lo cual han mantenido hasta el día de hoy.

El negocio de esta empresa es sencillo, ellos venden al por menor y tratan siempre de ofrecer un servicio que sea el que necesita el cliente, sea cual sea. Dentro de las cosas que me han llamado la atención, están las máquinas expendedoras de todo tipo de material. Su negocio no lo conozco de cerca por allí, pero ha crecido y ya en 2.014 trabajaba en 22 países y contaba con más de 18.000 empleados.

Según ellos manejan todavía un porcentaje pequeño en el sector industrial y nos cuentan que les queda crecimiento. Bueno ya veremos luego lo que nos parece después de echar una ojeada completa a todos sus datos. Lo que no podemos negar es que hasta ahora mantienen un crecimiento de doble digito y las cuentas están impolutas. Con todo ello, creo que su negocio irá en aumento sobre todo en los países en desarrollo, que poco a poco, irán espabilando y consumiendo. Tenemos que tener en cuenta que cuando las personas pasan a tener casa en condiciones y un poco de dinero extra, una de las cosas que se suele hacer es tener jardines, casitas de campo, pequeñas reparaciones en casa… y una parte importante de todo esto lo suministran estos señores.

Una de las cosas que quiero destacar es el enorme aprecio y respeto que muestran en todos sus informes por sus empleados y trabajadores. La realidad puede que sea otra, pero desde luego dejan las cosas muy claras y esto es algo que siempre me resulta importante. En España muchos empresarios no entienden que no serían nada sin sus empleados. También hemos de confesar que muchos empleados piensan siempre mal de la actitud de sus empresarios, hecho que no siemp

re es cierto. Creo que por España tenemos, en general, muy mala baba y actitud; en ambos lados. Damos una vuelta por el país y por su bolsa, y ya vemos los resultados. Lo curiosos es que nos importa una mierda y seguimos en el camino que nos ha llevado al desastre. Bueno, tendremos que acostumbrarnos a ello o quizás a cambiar de país.

Pero volvamos a lo que nos interesa, que para política ya tenemos demasiados políticos en España. Los resultados de la empresa son buenos y hay una cosa que por primera vez no me he encontrado en una empresa. No hay deuda, vamos no existe el concepto. Los pasivos corrientes no los considero ya que son algo que circula y por lo tanto no es habitual que tenga un concepto fijo. En esta empresa no hay pasivos no corrientes. Cosa curiosa, y que siempre es una alegría. Pero lo veremos más tarde. Como siempre he mirado mis sitios habituales y creo que lo más importante es lo siguiente:

- La empresa crece a buen ritmo.

- Vemos un sobre esfuerzo en la satisfacción del cliente y en hacerlo al máximo tipos de clientes (particulares, pequeñas empresas, grandes empresas y gobiernos)

- Continúan con la expansión internacional.

- Hay margen de crecimiento, pero ya no el que había, no nos lo cuentan de una forma directa pero sin de una forma muy visual para el que lo quiera entender.

- Es un negocio simple de venta a lo grande, con un margen alto para lo que suele ser este tipo de negocio.

La capitalización de la empresa es de unos $15 billones que no está nada mal y pasa de sobra la zona de peligro que no me gusta. Ya sabéis que las suelo buscar un poco más grandes, pero que cuando algo me gusta no tengo problemas en ser flexible en este punto, sobre todo cuando me presentan una caja como la que tienen.

La relación de los activos corrientes con los pasivos corrientes es de 4.22 que es enorme. Esto es el fiel reflejo de una empresa ordenada como lo está esta, quizás demasiado. No puedo decir nada aquí.

Los fondos propios de la empresa representan el 81.2% del total, que sin duda es el dato más alto que hemos visto hasta ahora. No me puedo creer lo que voy a decir, creo que va a hacer historia. Con el precio actual del dinero, esta empresa quizás debiera endeudarse de una forma controlada para tratar de crecer en algún mercado y mejorar un poco el rendimiento del capital. Hay excesiva prudencia. Desde luego la prefiero así que con una deuda alta, de eso tampoco tengo la menor duda.

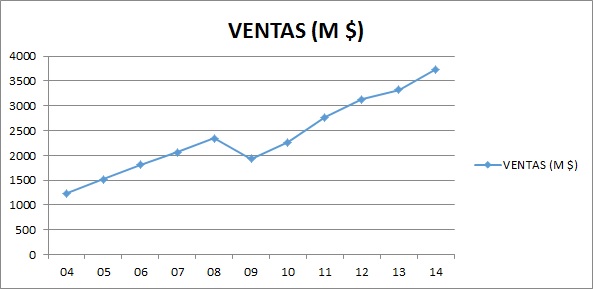

La gráfica de las ventas tiene una pendiente constante, realmente es difícil encontrar algo así de constante. Llegará un momento en el que esto tendrá que frenar, ya que por tamaño no es posible mantener estos ritmos, la cuestión es si estamos con ello encima, o nos queda tiempo por delante.

Si miramos los márgenes de la empresa, nos llevamos una sorpresa positiva para lo que pensaba encontrarme. Un ROE del 25.8% (que teniendo en cuenta los fondos propios que tiene la empresas es algo difícil de verdad) y un margen neto del 13.2% que si miramos el negocio tan simple que tenemos os puedo asegurar que es difícil de verdad. No los conozco, están muy lejos, pero me encantaría hacer una visita a una de sus tiendas, porque es algo que me parece increíble. Puede que muchas personas estén dispuestas a pagar un poco más por un servicio excepcional, no lo sé, pero desde luego en las ventas de productos tan simples como estos, no es nada habitual encontrarte con estos márgenes.

Llegamos al punto de la deuda y no puedo decir otra cosa, no existe. Qué más puedo decir aquí, estos señores no tienen un apartado en su balance que ponga deuda a largo plazo, realmente fantástico.

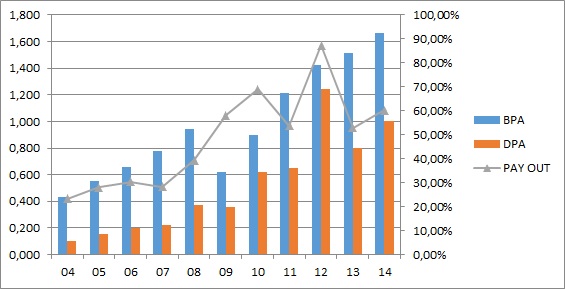

Los beneficios de la empresa crecen a buen ritmo, para ser exactos un 200% en 11 años que no es una maravilla, pero desde luego tampoco lo encontramos todos los días. Tengo dudas que lo puedan mantener otros 11 años, pero para confirmarlo habrá que esperar. Una cosa tengo clara, no serán las deudas de hoy las que los frenen.

Los dividendos crecen mucho más que los beneficios. Un 545% en los mismos 11 años. Y aquí ya tenemos un indicativo importante que los directivos nos están mandando. No hay dónde invertir al ritmo que ganamos dinero, pero lo veremos más adelante. Hay dinero en la caja para pagar los dividendos y hacer las recompras de acciones que han hecho. Una cosa hay que decir, esta empresa no está emitiendo ni recomprando acciones como norma general. El aumento que vemos reflejado en 2.010 es debido a un Split y por ello todas las gráficas están corregidas a la nueva situación, me despistó un poco, pero en seguida me di cuenta. La verdad es que explican muy bien cualquier operación corporativa que hacen.

En estos momentos la empresa tiene un PER muy alto, supera el 20 pero hasta que no publique los resultados definitivos del 2.015 no podremos dar un valor exacto. Ahora está sobre el 25, pero como digo, si los beneficios mejoran, y parece que lo van a hacer, esto será ligeramente inferior, podría ser sobre 23. Sea cual sea de los dos, me parece caro. Es sorprendente que esta empresa esté cotizando por debajo de la media 1.000 con estos precios, esta es una de las que cotiza siempre caro. Ya en la crisis de 2.008 que fue terrible, se vendía a unos PER siempre superiores a 15, cosa realmente extraña para un negocio tan simple y en aquellos momentos. Como digo muy cara para mis gustos.

Si miramos el gráfico vemos una subida tremenda y luego llevamos casi 4 años de mercado lateral bajista, lo cual indica que mucho se esperaban hace 4 años de la empresa para pagar lo que se pagó. De hecho, en el momento que la empresa marca máximos históricos, el PER llego a los entornos de 45, algo muy poco racional y que ha traído como resultado lo que después vemos en el gráfico. Muy malas rentabilidades para todos los que compraron por aquellos entonces. Si nos acercamos vemos una zona de soporte sobre los 40$ en la que lleva mucho tiempo jugando y que incluso llegó a perder durante la crisis en China. Si vuelve a perderla tenemos un pequeño y débil soporte en 36$, y como pierda este ultimo la cosa se pone fea, podría pasar cualquier cosa ya que no veo nada claro hasta 30$, pero muy débil. En ese caso tendríamos un gráfico muy feo. De todas formas el aspecto general del gráfico es feo, para una empresa que va muy bien y con un gran futuro. El problema radica en los excesos de precios que se han pagado en el pasado y que ahora lastran la rentabilidad de los que compraron en aquellos momentos. Media móvil por encima de cotización y he de reconocer que es la primera vez que digo que el precio de la media de 1.000 sesiones me parece excesivo, yo no pagaría más de un PER 20 por esta empresa muy a pesar de las cosas positivas que ya he contado. Un precio excesivo me lima demasiado la rentabilidad y al final eso también me importa y mucho.

En cuanto a

la directiva, me da la sensación de que son extraordinarios, no se llega a lo que han llegado con inútiles. Hay dos puntos clave aquí; el primero es el respeto tremendo por empleados y clientes. Ellos focalizan la política de la empresa en el cliente y sus necesidades. La segunda está en los dividendos. Pero esta segunda la vamos a explicar tras el polígrafo. Las edades de la junta directiva están bien y son ponderadas, como me gusta verlas.

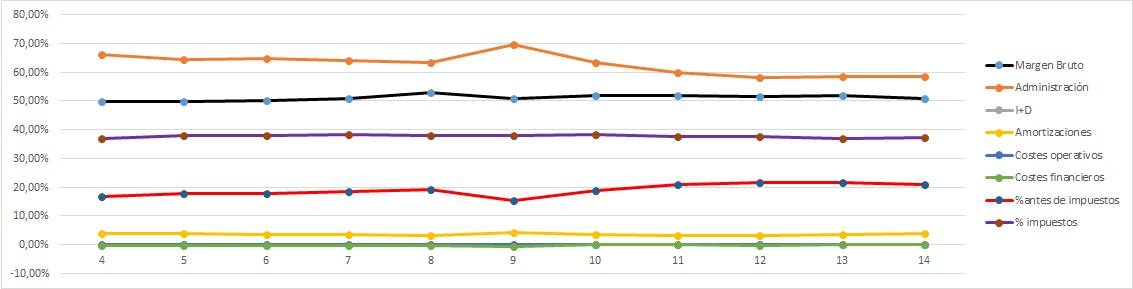

Hasta ahora todo muy bonito, como en las películas de dibujos. Pero llega la hora de la prueba más dura de todas, el polígrafo nos hará cantar lo que pasa por sus cuentas y hace sudar hasta los más duros. Pues aquí lo tenéis, un polígrafo limpio y de libro. Cuando lo vi, no me lo podía creer y he revisado todos los números, están correctos salvo algún error de transcripción, y lo dudo. En el ejercicio 2.009 vemos los efectos de la crisis, pero vamos, lo vemos porque lo demás esta plano, si esto fuera en un gráfico normal ni siquiera nos pararíamos a mirarlo.

El coeficiente de habilidad, atención todos, un 24.80% que es algo enorme. Y esta es la razón del aumento del dividendo y del pay-out, a pesar de que la directiva no nos diga de una forma directa que se les están acabando los sitios donde invertir de forma que mantengan la rentabilidad del dinero que están generando, les está sucediendo y por lo tanto han optado por lo que tienen que hacer, entregarlo como dividendo y hacer alguna recompra de acciones. No hay más, deuda no tienen, caja sí; invertir estas cantidades y mantener rentabilidades es difícil. No hay más opciones. Una cosa os voy a confesar; es realmente difícil encontrar directivas con la decisión de hacer lo que es mejor para los accionistas como están haciendo estos señores. En la mayor parte de las ocasiones esto se arregla comprando una tienda de la competencia que al final cuesta una pasta y baja los rendimientos globales de la empresa. Mis más sinceras felicitaciones por la determinación y valentía.

Resumiendo, hoy nos hemos encontrado con una empresa peculiar, en un sector en el que es habitual una competencia feroz. Fastenal tiene unas cuentas perfectas, una empresa que no conoce el concepto de pasivo a largo plazo, tiene unos márgenes aceptablemente buenos (muy buenos para los fondos propios que tiene

y el negocio que desarrolla), un equipo humano muy bueno y como colofón pasa la prueba del polígrafo con nota. Aquí solo hay un peligro, no veo demasiadas barreras de entrada y de la misma forma que ellos se comieron a la competencia en su día, puede aparecer otro que trate de estrechar márgenes y se los coma a ellos; o al menos les quite parte del pastel. Esta es una empresa en la que no veo el dinero peligrar, salvo que se pague lo que no vale, mucho cuidado, si pagamos en exceso tenemos que tener en cuenta que limamos rentabilidades. Para una cartera del dividendo me gustaría darle un oro, pero para ello hace falta en estos momentos un producto mejor y más diferenciado. Estaría equiparándola con Coca Cola o Monsanto. En caso de no tener producto, hace falta una infraestructura que me cree monopolio como Enagás o Iberdrola. Por todo ello, la dejo en plata verde, que es el lugar que ocupan las empresas que me parecen magnificas pero no llegan a esa pequeña diferencia que exijo a las de oro. Sin duda me parece adecuada para una cartera hasta el 6% máximo número que permito a esta categoría. Creo que es un Wal-Mart joven y con recorrido, pero sin duda no es un nuevo Tiffany; esta es la principal razón para dar esta valoración, que como siempre puede ser revisada el año que viene a ver que nos encontramos. Creo que nos encontraremos una gran empresa. Antes de despedirme, he hecho una pequeña simulación basándome en los datos de los últimos 11 años, y lo he extrapolado a los próximos 11 años para ver un poco la rentabilidad obtenida en caso de hacer una inversión ahora mismo. Suponiendo que lo haga un 20% peor (cosa más que probable viendo la evolución del pay-out, y quizás me quede corto) y suponiendo que dentro de 11 años sea capaz de cotizar al mismo PER que lo hace hoy (también muy difícil de conseguir) si pago el precio que cotiza sacaría un 11% anual más los dividendos. Pero si llegado el momento cotiza a un PER más normal dado que el crecimiento ha frenado y por lo tanto sus perspectivas también, estaríamos hablando de un 5.30% anual que ya no es tan bonito, pero más probable que el dato anterior. Pero si en lugar de pagar este precio, pagamos la media móvil 1.000, los datos quedarían en 9.8% y 4.3% que son datos más pobres. Por esto os aviso, que mucho cuidado con el precio que se paga por las empresas. Esta es una empresa fantástica, pero puede que se le esté acabando parte de la velocidad de crecimiento, por lo menos es lo que indica la política de dividendos nueva que está marcando la directiva (la que hemos llegado a la conclusión de que es bastante buena y saben lo que hacen). De forma que habrá mucho menos dinero para que la empresa reinvierta y por lo tanto su expansión frenara. Con esto no digo que sea mala compra o mala empresa, solo aviso de los riesg

os de comprar pagando caro. Si la pilláramos sobre 35$, la cosa mejoraría hasta 12.80% al 7.10%, que ya son entornos mucho más seguros.

Y poco más que contaros hoy, ha salido una entrada corta, la verdad es que con todo correcto y simple, no tengo más que contar. Como siempre, muchas gracias por vuestra colaboración, hoy nos habéis descubierto una muy buena empresa que nosotros desconocíamos, como digo siempre, vuestra colaboración es vital para nosotros. Por lo que se ve el año ha empezado con descalabro bursátil, momento para estar atento y cazar buenos negocios a precios razonables cuando se vean salpicados por la vorágine de caídas de precios. Muchas gracias por vuestro tiempo y habrá que mantener los sentidos atentos para ir de caza.

6 comments to “Fastenal”

Muy interesante el análisis. Ojalá tuviesemos empresas de esa en el ibex. Gracias por compartirlo.

Hola Antonio y gracias por participar,

La verdad es que ha sido una empresa peculiar, sin concepto de pasivo no corriente y con una disciplina financiera que es difícil de encontrar. La verdad es que me ha sorprendido y de momento ha sido la mejor calificación en la Gráfica de las Lamentaciones, que no es poco. Como dices, ojalá tuviéramos muchas como esta en España.

Un saludo

Gorka

Supongo que es una empresa suficientemente desconocida como para pecar de prudencia, de ahí que esté en plata. Es posible que si fuésemos clientes, la cosa cambiase, y de las opiniones de Internet no nos podemos fiar, siempre habrá muchas más opiniones negativas que positivas.

Muchas gracias por todo.

Hola Sergio

Yo mismo no lo podría haber resumido mejor, tal como lo dices. Nos pilla un poco lejos, no podemos ir a sus tiendas y comprobar en primera persona cómo es eso del trato especial al cliente. De aquí sólo podemos juzgar los números que, indudablemente, son muy buenos. De ahí que mantengamos ese criterio de prudencia que nunca viene del todo mal, pero ni qué decir tiene que consideramos Fastenal una magnífica empresa. Lo que dices de los comentarios de Internet es cierto. Cuando tienes una mala experiencia lo cuentas rápidamente en la red pero la mayoría de las veces que quedas muy satisfecho no vas corriendo a comentar lo bien que te han tratado, lo asumes sin más. De ahí que siempre hay más comentarios negativos que positivos. Ahora bien, si se empiezan a amontonar comentarios negativos y con causas similares y endémicas suele ser un mal presagio.

Un saludo y como siempre muchas gracias por participar.

Jon

Esta empresa Fastenal la conocí hace unos 2 o 3 meses leyendo un blog estadounidense de dividendos. Me fijé en ella porque no tenía deuda y porque sus márgenes eran medianamente altos, y también porque era del sector económico «picos y palas», je je.

No me animo a invertir en ella, porque tampoco quiero tener una cartera estadounidense de 20 empresas, me resultaría algo difícil de seguir. Así que guardo liquidez y espero a que bajen empresas que me gusten más o empresas que ya tengo en cartera.

Hola Antonio

Y una vez más, muchas gracias por la aportación. Te fijaste bien, ha resultado ser una magnífica empresa, en un sector interesante. Animarse a invertir en ella o no ya depende de muchos otros factores como bien dices, pero para nosotros Fastenal pasa a la lista de las de tener un ojo echado, no vaya a ser que caídas importantes la hagan entrar en precios a pesar de que históricamente es una empresa que cotiza bastante caro. Qué le vamos a hacer. Pero siempre está bien descubrir buenas empresas y poner de manifiesto, como bien ocurre en este caso, que es totalmente falso eso de que la deuda hace falta para crecer y demás. Aquí hay un claro ejemplo de que se puede obtener crecimiento, mejora y rentabilidad sin recurrir a ello (aunque lógicamente hay negocios en los que la intensidad de capital requerida hace más necesaria la deuda).

Un saludo y muchas gracias por participar.

Jon