Fortive

Hola Compañeros:

Estamos de vuelta por USA para hoy ver una empresa estupenda que me he encontrado por casualidad, la he tendido delante de las narices toda mi carrera profesional y no la he encontrado, hasta que leyendo un informe aparece como un competidor con el que compararse a la hora de remunerar a los directivos. Esto es una chorrada, pero es una forma estupenda de encontrar empresas, no es la primera que descubro de esta forma. Hoy es el turno de Fortive.

Fortive es un holding un tanto especial, no sabría ni qué parte buscar en común para definirlo. La empresa tiene un holding de marcas, que se dedican a sectores muy interesantes que hacen como de picos y palas. Vamos una empresa que está en la zona que más me gusta. Dentro del holding de marcas que tienen me he encontrado alguna de máxima calidad de las que las conozco de mi sector. Podríamos llenar hojas y hojas sobre todo esto, pero creo que se resume muy bien en que es un holding de máxima calidad.

El negocio es de los que me gustan, pero en entornos inflacionarios tiene varios problemas, que ya se dejan ver en su cotización. Lo primero de todo, es que cuando las cosas se ponen feas de verdad es mucho más complicado vender los productos más nuevos y con más márgenes, ya que muchas veces están un poco exagerados su utilidad. Son bueno, sí, sin ninguna duda; la cuestión es cuanto mejor que el que tengo es, y cómo justifico ese gasto cuando la empresa empieza a tener problemas de liquidez, beneficios… Es muy común que este tipo de empresas en entornos complicados se vean resentidas en ventas, en beneficios, en márgenes. Nadie va a dejar de usar sus servicios, eso lo tengo claro, pero sí que muchas empresas van a reducir lo que están dedicando a esta empresa. Y por otro lado, empresa que quiebre, deja de usar y comprar sus servicios. No solo eso, todos estos aparatos son susceptibles de venta de segunda mano para empresas quebradas, ya que los puede calibrar y usar durante muchos pero que muchos años, pero te ahorras un dinero. De forma que estos eventos, que no son otra cosa que eventos pasajeros, son los que nos pueden dar la oportunidad de comprar este tipo de empresas a unos precios convenientes. Creo que lo importante que nos tenemos que quedar no es otra cosa, que estamos comprando empresas con poco requisitos de capital, que además son de una calidad muy importante.

Cuando hablamos del tamaño de la empresa nos encontramos con algo de $21 billones, pero debemos de decir que los múltiplos son algo exigentes, podemos pensar que en un futuro si los tipos siguen con la tendencia alcista, podemos encontrarnos con sorpresas de capitalización que deberemos de aprovechar. Es obvio, que bajo ningún concepto podemos pensar que estamos ante una small cap, estamos ya ante una empresa de tamaño que es de calidad, presencia en todo el mundo y con 18.000 trabajadores, un tamaño de empresa que me gusta con un producto que me gusta.

El balance de la empresa es importante, como siempre. Esta empresa, dado que compra a otras muchas empresas, tiene un fondo de comercio y unos intangibles que pesan mucho. No me gusta nunca, que este humo sea la totalidad de fondos propios de la empresa, pero sé que hay casos en lo que esto sucede. Aquí conozco varias marcas, y sé que valen mucho dinero, cuando hablamos de ciertos aparatos hay barreras de entrada. Con todas estas historias los problemas siempre se desatan de la misma forma, siempre cuento lo mismo. Cuando nos llegan los vencimientos de deuda, no los podemos renegociar o los tipos son altos, nos vemos obligados a vender ciertas empresas para hacer caja, pero no logramos vender por las cantidades que tenemos anotadas, y es entonces cuando se desata el mal. En este caso, la empresa genera un flujo de caja potente, no reparte apenas dividendo, y esto hace que tenga una capacidad de pago de deuda aceptable, porque en estos momentos es 3,3 veces el EBIT que es un rango que no me alerta, pero tampoco me agrada en exceso. Como hay un tamo de deuda a muy largo plazo, genera caja y no reparte dividendos, podemos decir que es admisible, pero la directiva, en mi opinión, podría tener una estructura financiera mucho mejor. Por lo demás, está todo bien, la relación de corrientes aceptable, fondos propios (si nos creemos el humo) aceptable, la deuda controlada… veo que todo cuadra.

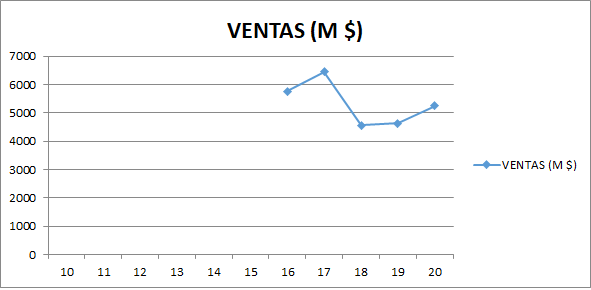

En cuanto a las ventas, esta es una empresa nueva, con muchas adquisiciones, con muchos cambios. Es justo lo que no me gusta. Yo quiero ver 10 años de informes, pero aquí no los tengo. La tendencia que veo de fondo, es que la empresa va a lograr colocar la inflación, aumentará ventas un poco, y tienen intención de seguir comprando empresas. La idea de que las grandes empresas sigan comprando empresas en un entorno inflacionario es complicada. Hay dos razones. La primera es que si nos cuesta más la financiación, podemos pagar menos y puede que el vendedor no tenga ganas de vender a esos precios. La segunda, es que una bajada de ventas por inflación, puede provocar muchas veces que las empresas tengan menos dinero para inversión, dividendos, recompra de acciones… y por lo tanto la idea de irse de compras a cualquier precio deje de ser tan atractiva. La empresa nos presenta unas perspectivas muy buenas, no digo que sean ciertas ni que sean equivocadas, digo que yo no pago dinero por perspectivas super positivas, porque cuando no se cumplen es cuando me despluman. Mi impresión es que un 8% es asumible, viendo los productos y la empresa, pero por encima de ahí le pongo muchas dudas.

La empresa vende la mitad en USA y trabaja sobre tres patas, operaciones inteligentes, tecnología de precisión y sistemas sanitarios avanzados. La verdad es que tanto en sectores como en geografía me gusta mucho.

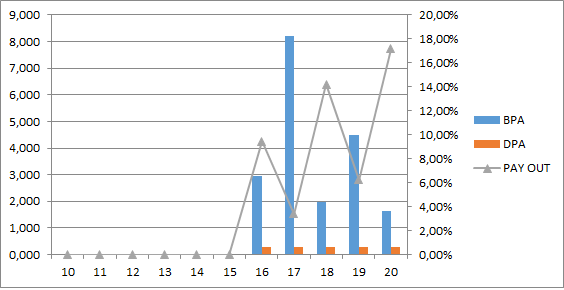

No tengo datos de BPA ni de DPA para hablar mucho de la empresa. La publico porque sus productos me gustan un horror, pero nada más. Creo que pueden mejorar al mismo ritmo que las ventas. El dividendo lo tienen plano, y mientras sigan con el ritmo de compras que tienen, no se puede ni se debe pagar un céntimo más. Han comprado por valor de 8 billones en 5 años, no hay dinero para dividendos, es obvio. Cuando esto se frene, pues ya veremos, porque la empresa genera pasta, pero mientras esto siga así, hemos de acostumbrarnos a dividendos comedidos. No veo problemas para que esto vaya razonablemente bien, viendo la calidad de la empresa que tenemos entre manos.

Los flujos de caja van bien. Hay que tener en cuenta que la empresa ha hecho muchos, demasiados movimientos corporativos en los últimos 5 años y esto destroza todo. Veo un flujo de caja sano y sin problemas, pagan dividendos con dinero real, pero son conscientes de los rangos de deuda y la intensidad de las compras que están haciendo de forma que moderan la retribución al accionista, como no puede ser de otra forma. Los gastos de capital en este tipo de empresa son pocos, algo muy bueno de cara a la inflación.

Hoy no podemos hacer ninguna Gráfica de las Lamentaciones, hacen falta más años y sobre todo una mayor estabilidad. No me preocupa mucho, ya que los márgenes son buenos y la empresa hace las cosas bien. La directiva tampoco la puedo evaluar de la forma adecuada, ya que no tengo años de historia para verlo. En general, la directiva no tiene muchas acciones, pero tienen alguna. Cobran mucho, ya sabéis que yo soy un poco tacaño para todas estas cosas. Sin embargo los criterios de los parámetros variables me gustan de forma que no es un gran problema, es algo que tenemos en el mundo, los altos sueldos de estos señores, pero que mientras se guíen por criterios que traen dinero al accionista, pues es un mal menor.

El futuro de la empresa lo veo bien. Están metidos en sectores y negocios que tienen mucho futuro, es una forma de ver el futuro sin ser una tecnológica, pero estando muy de cerca en el sector. La verdad es que me ha gustado mucho la empresa y es la razón de que me anime con ella, a pesar de la cantidad de datos que me faltan. Esta empresa me ha recordado un poco a DCI. En muchos aspectos, esta empresa es la típica compra de 3M o Berkshire, empresas con márgenes, buen producto y con poca intensidad de capital. Algo que también a mi me gusta y mucho.

En estos momentos la empresa no está cara a mi forma de ver, sobre PER 17 ajustando varias cosas y le veo un buen futuro y un negocio que me gusta mucho. Creo que son rangos en los que se puede intentar hacer cosas, pero con cuidado. Como es lógico, no voy a darle duro a una empresa que no tengo todos los datos que quisiera. Pero mi impresión es que esta empresa dará más alegrías que sorpresas

Resumiendo un poco todo, hoy estamos ante un gran empresa pero con poco historial, un problema para un inversor como yo. El balance está un poco cojo en términos de deuda y calendario. Tienen mucho humo, resultado de las super compras que han hecho en los últimos años. Por lo demás la empresa me gusta mucho, tiene potencial, es poco intensa en capital, puede subir los precios, los mercados nos darán volatilidad para ir comprando, son picos y palas…. Vamos todo lo que me gusta encontrar en una empresa. Para una cartera ElDividendo hasta un 2,5% y a oro rojo. Esta empresa es para todos los públicos, pero está orientada más a los inversores más jóvenes. Para inversores que quieren cobrar y gastar rentas, el dividendo es muy bajo, y no creo que este tipo de inversión se adapte demasiado bien a ellos. Una gran empresa, me da la sensación de que una empresa con un gran futuro por delante, de forma que es de las que me interesa estar dentro. Puede que la calificación tan baja haya sorprendido, para mi es oro neutro con aspiraciones a la máxima calificación, pero necesito más años de historia para dar esa calificación, de forma que por el momento aquí se queda a la espera de, al menos, tres años más de informes anuales.

Espero que la empresa os haya gustado, es un poco potrosa en dividendos, lo sé. Pero son empresas que me gustan mucho, empresas que las quiero para toda la vida, porque sé que siempre están ahí. Entrada un poco corta por la falta de datos, pero que viene compensada de sobra por la gran calidad de la empresa. Un saludo a todos y muchas gracias por la visita.

4 comments to “Fortive”

Buenas tardes:

Estoy solicitando la información fisca al banco en el que tengo la cuenta de valores, Singular Bank, y el inicio del plazo de declaración de la renta comienza mañana día 6 de abril y me dicen de Singular Bank que no tienen la información fiscal y no saben cuando la tendrán disponible.

Estoy muy descontento como cliente con el Singular Bank, cada vez tratan peor al cliente, No lo recomiendo para nada.

Un saludo.

Hola Manuel:

Bueno, la banca es la banca, ya me ha pasado a mi en otras ocasiones con otros bancos y poco se puede hacer además de esperar. Entiendo que ese banco está en España, por lo que los datos los debieras de tener ya subidos a hacienda, con lo que no habría mucho problema. De todas formas, yo siempre anoto todo, para la parte de bolsa tenerla clara, que es la más tediosa.

Pues nada paciencia, que seguro que pronto lo tienes todo. Y lo importante es que esté bien.

Un saludo

Gorka

Y spinoff de Danaher, que aún sigue en la directiva de Fortive. Por su parte, Fortive en 2020 también sacó de sus cuentas y puso a cotizar a Vontier (que es su vertical de transporte). Échales un vistazo, Gorka.

Vi en tu entrada de T. Rowe que ya hablaste de Danaher seis años atrás y te chirrió que fuera a hacer este spinoff de Fortive.

Espero a Fortive en ±50. Esperando que a diez años vista sume como otras.

¡Un abrazo enorme, Gorka!

Hola Dalarconez:

No me gustan ni las adquisiciones, ni los spin-off. Sobre todo estos segundos no los entiendo. Pero bueno, una vez hechos, no queda otra que valorar como una empresa a parte, y si cuadra comprar. Estas operaciones son generadoras de comisiones que siempre pagan los accionistas, algunas salen bien, pero olvidamos las muchas que salen mal.

Yo también la quiero un poco más barata, veremos si somos capaces de pillarla.

Un saludo

Gorka